Perspectives du marché du dépôt de couches atomiques :

Le marché du dépôt de couches atomiques était estimé à 3,28 milliards USD en 2025 et devrait atteindre 9,74 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 11,5 % sur la période 2026-2035. En 2026, la taille de l'industrie du dépôt de couches atomiques est estimée à 3,62 milliards USD.

Le dépôt de couches atomiques (ALD) trouve de nombreuses applications dans les puces mémoire basse consommation, la fabrication de semi-conducteurs, les nanotechnologies, les diodes électroluminescentes organiques (DEL) et les batteries lithium-ion, offrant des perspectives de croissance significatives aux principaux acteurs du marché. La demande de produits de dépôt de couches atomiques devrait connaître une forte croissance dans les années à venir. Les innovations continues dans l'industrie automobile devraient stimuler la demande de solutions de dépôt de couches atomiques. La tendance des véhicules électriques (VE), conjuguée à l'utilisation croissante des batteries lithium-ion, devrait offrir de fortes opportunités de croissance aux fabricants de produits de dépôt de couches atomiques.

Le Département de l'Énergie des États-Unis (DOE) indique que les véhicules électriques et hybrides rechargeables (PHEV) utilisent des batteries lithium-ion. L'adoption croissante des véhicules zéro émission, en particulier ceux équipés de batteries, devrait offrir des avantages considérables aux fabricants de produits de dépôt de couche atomique. L'Agence internationale de l'énergie (AIE) révèle qu'en 2022, la demande de batteries lithium-ion (Li-ion) pour l'automobile a augmenté de 65 %, passant de 330 GWh en 2021 à 550 GWh. Cette hausse est principalement due aux ventes de voitures particulières électriques, qui ont atteint 55,0 % des nouvelles immatriculations. De plus, la demande de batteries au lithium s'est élevée à 140 kt en 2023, en raison d'une augmentation de 10,0 % de l'offre de lithium.

La Chine domine le marché des batteries lithium-ion avec 417,97 GWh, suivie de l'Europe (99,16 GWh), de l'Amérique du Nord (57,94 GWh), du Japon (12,54 GWh) et du reste du monde (5,73 GWh). La capacité de production de cellules de batterie installées s'élevait à plus de 45,0 % en 2023, tant en Chine qu'aux États-Unis, parallèlement à l'année précédente, et à 250 % dans l'UE. Les échanges commerciaux actuels, soutenus par les politiques américaines de réduction de l'inflation (IRA), devraient renforcer la position des États-Unis dans les années à venir. Ainsi, l'essor de la production et des immatriculations de véhicules électriques devrait stimuler les ventes de batteries et, à terme, les techniques ADL.

Clé Dépôt de couches atomiques Résumé des informations sur le marché:

Points forts régionaux :

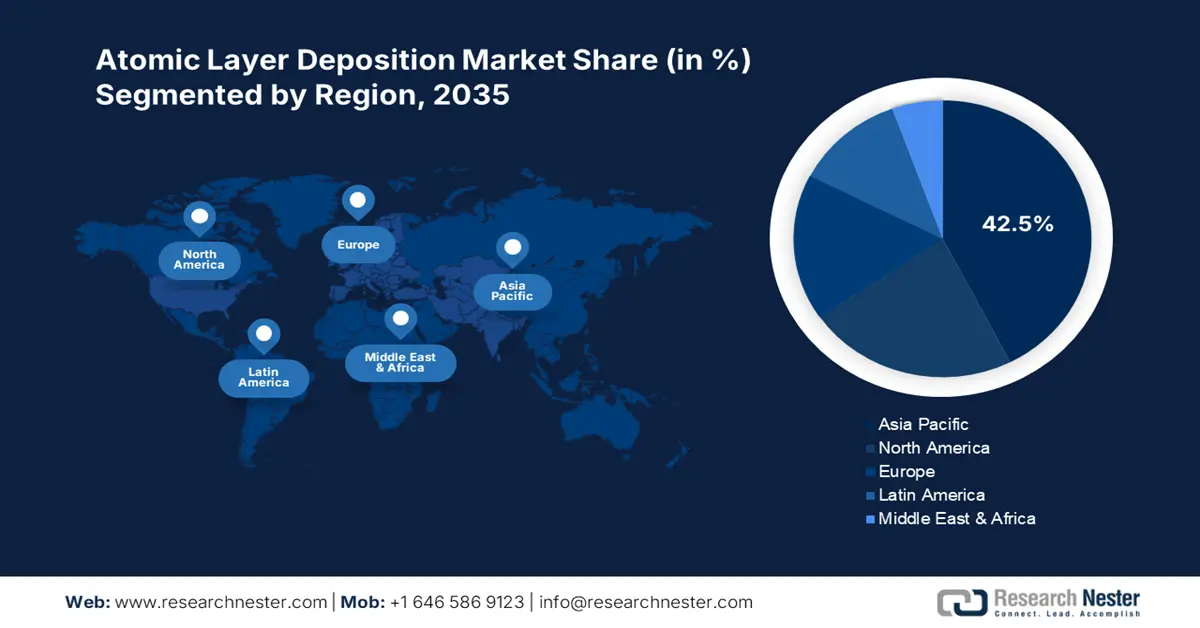

- Le marché du dépôt de couches atomiques en Asie-Pacifique dominera le marché avec plus de 42,50 % d'ici 2035, grâce à la production de semi-conducteurs et aux investissements dans les énergies renouvelables.

- Le marché nord-américain connaîtra la croissance la plus rapide au cours de la période de prévision, grâce aux investissements dans les semi-conducteurs et aux innovations dans les énergies renouvelables.

Analyses sectorielles :

- Le segment de l'électronique et des semi-conducteurs sur le marché du dépôt de couches atomiques devrait représenter 46,80 % du marché d'ici 2035, grâce à la demande croissante d'appareils électroniques plus compacts et plus intelligents.

- Le segment du dépôt de couches atomiques thermiques devrait représenter 37,80 % du marché d'ici 2035, grâce à la tendance à la miniaturisation de l'électronique et à l'adoption croissante des batteries à semi-conducteurs.

Principales tendances de croissance :

- Augmentation des applications des énergies renouvelables

- Rôle émergent dans le développement de dispositifs médicaux avancés

Acteurs clés : ASM International, Applied Materials, Inc., Veeco Instruments Inc., CVD Equipment Corporation, SkyWater Technology et ACM Research, Inc.

Mondial Dépôt de couches atomiques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 3,28 milliards USD

- Taille du marché 2026 : 3,62 milliards USD

- Taille du marché projetée : 9,74 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 11,5 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 42,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Taïwan, Corée du Sud, Japon

- Pays émergents : Chine, Japon, Corée du Sud, Inde, Singapour

Last updated on : 8 September, 2025

Moteurs de croissance et défis du marché du dépôt de couches atomiques :

Moteurs de croissance

Essor des applications des énergies renouvelables : L’utilisation croissante du dépôt de couches atomiques dans la production de cellules solaires, notamment de matériaux photovoltaïques à couches minces à haut rendement, devrait stimuler la croissance globale du marché du dépôt de couches atomiques dans les années à venir. La demande croissante de matériaux et de substances innovants, d’épaisseur uniforme et de haute qualité pour l’efficacité des technologies d’énergie renouvelable, devrait doubler les bénéfices des fabricants de produits de dépôt de couches atomiques. La Solar Energy Industries Association (SEIA) a révélé qu’au cours de la dernière décennie, les coûts d’installation solaire ont diminué de près de 40 %. Selon les conclusions de l’AIE, d’ici 2030, la technologie solaire devrait représenter 80 % de la croissance mondiale de la capacité renouvelable.

Rôle émergent dans le développement de dispositifs médicaux avancés : La tendance à la miniaturisation dans le secteur de la fabrication de dispositifs médicaux entraîne une forte demande de techniques de dépôt avancées, notamment le dépôt par couches atomiques. Les propriétés de dépôt mince et uniforme de l'ALD favorisent son utilisation dans le développement de dispositifs médicaux tels que les technologies de diagnostic, les capteurs et les systèmes d'administration de médicaments.

Défis

Des investissements importants, un obstacle à l'entrée sur le marché : L'investissement initial important requis pour l'installation d'équipements de pointe pour le dépôt de couches atomiques et la complexité des procédés constituent des obstacles pour les petites industries. Ces coûts d'investissement initiaux élevés constituent un défi majeur pour les industries finales disposant de budgets limités, notamment sur les marchés sensibles aux prix. De plus, les nouvelles entreprises entrant sur le marché du dépôt de couches atomiques devraient investir massivement pour maintenir leur position dans un environnement concurrentiel.

Temps de réaction plus lents : Le temps de réaction lent du dépôt de couches atomiques entraîne une précision inférieure à celle des autres méthodes. Cette lenteur limite son utilisation dans les processus de fabrication à grande échelle, où la rapidité est primordiale, comme la fabrication à grande échelle de semi-conducteurs et de produits électroniques grand public. Les grandes entreprises investissent massivement dans la recherche et le développement afin d'améliorer les temps de réaction du dépôt de couches atomiques et d'élargir leur clientèle.

Taille et prévisions du marché du dépôt de couches atomiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

11,5% |

|

Taille du marché de l'année de référence (2025) |

3,28 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

9,74 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du dépôt de couches atomiques :

Application

Le secteur de l'électronique et des semi-conducteurs devrait détenir plus de 46,8 % du marché du dépôt de couches atomiques d'ici 2035. La forte demande mondiale pour des appareils électroniques plus rapides, plus intelligents et plus compacts crée un environnement lucratif pour les applications de dépôt de couches atomiques. Les semi-conducteurs utilisés dans les technologies électroniques nécessitent des matériaux à couches minces avancés pour garantir précision et efficacité. Ainsi, les capacités idéales et polyvalentes des ADL favorisent leur utilisation dans les industries des semi-conducteurs et de l'électronique. Le financement public de la fabrication de composants semi-conducteurs joue également un rôle majeur dans l'expansion des ventes de solutions de dépôt de couches atomiques. Par exemple, en juillet 2024, le Département du Commerce des États-Unis (DOC) a annoncé la conclusion d'un accord stratégique avec GlobalWafers America, LLC et MEMC LLC pour un financement d'environ 400 millions de dollars américains afin d'accroître la production de plaquettes de silicium dans le pays.

Produit

D'ici 2035, le segment ALD thermique devrait dominer le marché du dépôt de couches atomiques avec plus de 37,8 % de parts de marché. La tendance à la miniaturisation dans le secteur de l'électronique stimule fortement les ventes de ces technologies. La popularité croissante des batteries solides de nouvelle génération soutient également la demande d'ALD thermique pour des couches protectrices améliorées et des électrolytes solides. Plusieurs secteurs, tels que l'automobile, l'aérospatiale et les énergies renouvelables, génèrent une forte demande en technologies de revêtement avancées, ouvrant ainsi des perspectives rentables aux producteurs de ces techniques. Les revêtements thermiques contribuent à la protection des moteurs, des aubes de turbines hautes performances et des composants critiques des applications automobiles et aérospatiales.

Notre analyse approfondie du marché mondial du dépôt de couches atomiques comprend les segments suivants :

Produit |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du dépôt de couches atomiques :

Aperçu du marché de l'Asie-Pacifique

La région Asie-Pacifique devrait représenter environ 42,5 % du chiffre d'affaires du marché du dépôt de couches atomiques d'ici 2035. La forte production de semi-conducteurs et de solutions électroniques devrait stimuler la demande en technologies de dépôt de couches atomiques. L'augmentation des investissements dans les solutions d'énergies renouvelables devrait générer une croissance à deux chiffres du chiffre d'affaires des principaux acteurs du marché du dépôt de couches atomiques. Les investissements directs étrangers positifs et les avancées technologiques continues devraient stimuler la demande de produits de dépôt de couches atomiques en Chine, en Inde, en Corée du Sud et au Japon.

La Chine , pôle majeur des semi-conducteurs, est bien placée pour offrir des gains importants aux acteurs du marché du dépôt de couches atomiques. L'évolution de la réglementation sur la production de puces semi-conductrices et les investissements gouvernementaux devraient stimuler le commerce des technologies de dépôt de couches atomiques. La forte base d'utilisateurs finaux soutient également la croissance des ventes de ces produits. Par exemple, le Foreign Policy Research Institute (FPRI) a annoncé que sa dernière politique industrielle vise à faire passer la part de la production nationale de puces de 40 % en 2020 à 70 % d'ici 2025. La croissance de la production nationale de semi-conducteurs contribue positivement à la demande pour ces techniques.

Le commerce florissant des technologies d'énergie renouvelable et des véhicules électriques en Inde devrait accroître la demande de solutions de dépôt de couches atomiques. Le rapport de l'India Brand Equity Foundation (IBEF) souligne qu'en septembre 2024, la production de deux, trois roues et quadricycles s'élevait à 2 773 039 unités. La même source prévoit également que l'Inde devrait dominer les ventes de véhicules électriques d'ici 2030. Par ailleurs, l'IBEF révèle que la capacité installée d'énergie renouvelable du pays devrait passer de 136,57 GW en 2023 à 170 GW en 2025. L'augmentation des investissements publics pour développer les infrastructures électriques afin de répondre à une demande estimée à 458 GW d'ici 2032 génère des investissements d'environ 109,50 milliards de dollars.

Aperçu du marché nord-américain

Le marché nord-américain du dépôt de couches atomiques devrait connaître la croissance la plus rapide au cours de la période de prévision. La vigueur des secteurs de l'automobile, de l'électronique et des dispositifs médicaux stimule le marché des produits de dépôt de couches atomiques. Les innovations continues dans les technologies solaires et autres énergies renouvelables créent des opportunités de revenus élevées pour les producteurs de technologies de dépôt de couches atomiques. Un financement public positif dans la fabrication de semi-conducteurs devrait propulser le marché global du dépôt de couches atomiques dans les années à venir.

Aux États-Unis , l'augmentation des investissements dans l'amélioration de la production de puces semi-conductrices stimule la demande de solutions de dépôt de couches atomiques. En février 2025, le bureau du gouverneur du Texas a annoncé l'octroi d'une subvention de 23,25 millions de dollars américains à Silicon Laboratories, Inc. dans le cadre du troisième Fonds d'innovation pour les semi-conducteurs du Texas (TSIF). Grâce à cette subvention, l'entreprise vise à mobiliser environ 80 millions de dollars américains d'investissements pour de nouvelles activités de R&D à Austin. Ainsi, les politiques gouvernementales de soutien à la production de semi-conducteurs, sous forme d'investissements, devraient stimuler la demande de produits de dépôt de couches atomiques dans les années à venir.

L'augmentation du nombre d'immatriculations automobiles au Canada , notamment de véhicules écoénergétiques, devrait stimuler les ventes de solutions de dépôt par couches atomiques. Statistique Canada révèle que les immatriculations de véhicules zéro émission ont atteint 75 636 au troisième trimestre de 2024. Les progrès des batteries de stockage d'énergie et la demande croissante de batteries à semi-conducteurs devraient accroître le besoin de techniques de dépôt par couches atomiques. De plus, l'augmentation des investissements dans les technologies d'énergie renouvelable devrait offrir des gains importants aux fabricants de technologies de dépôt par couches atomiques.

Acteurs du marché du dépôt de couches atomiques :

- Forge Nano Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Groupe Beneq

- Oxford Instruments Plc

- La société Kurt J. Lesker

- Pico sun Oy

- SENTECH Instruments GmbH

- Arradiance, LLC

- Société de recherche Lam

- ASM International

- Matériaux appliqués, Inc.

- Veeco Instruments Inc.

- CVD Equipment Corporation

- Technologie SkyWater

- ACM Recherche, Inc.

Les principaux acteurs du marché du dépôt de couches atomiques (DCP) déploient plusieurs stratégies, tant organiques qu'inorganiques, pour générer des profits élevés et toucher une clientèle plus large. Parmi ces stratégies figurent le lancement de nouveaux produits, l'innovation technologique, les fusions-acquisitions, les collaborations et partenariats, ainsi que l'expansion régionale. Les collaborations avec d'autres acteurs permettent à des entreprises leaders de doubler leur part de marché et leur clientèle. La plupart des acteurs investissent dans le lancement de produits nouveaux et améliorés afin de renforcer leur position sur le marché du DCP et d'enregistrer une croissance à deux chiffres de leur chiffre d'affaires.

Parmi les acteurs clés, on trouve :

Développements récents

- En décembre 2024, ACM Research, Inc. a annoncé la qualification de son four Ultra Fn pour le dépôt de couches atomiques assisté par plasma (PEALD). Cet outil est désormais prêt pour la fabrication de semi-conducteurs de 300 mm en grande série.

- En septembre 2023, SkyWater Technology a annoncé le lancement d'un nouvel outil de traitement des semi-conducteurs pour le dépôt de couches atomiques (ALD), l'Applied Picosun Morpher. Cet outil ALD permettra de fabriquer des couches de matériaux ultra-minces, hautement uniformes et conformes pour des applications client nouvelles et émergentes.

- Report ID: 1519

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.