Perspectives du marché des médicaments aSAH :

Le marché des médicaments contre l'hémorragie sous-arachnoïdienne anévrismale (HSAa) représentait plus de 1,58 milliard de dollars en 2025 et devrait atteindre 3,32 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 8,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,66 milliard de dollars.

L'incidence croissante des hémorragies sous-arachnoïdiennes anévrismales (HSAa) constitue un problème de santé publique mondial, incitant les autorités médicales du monde entier à rechercher des traitements efficaces. Selon le Journal of Neurology Research, aux États-Unis, on compte environ six à dix cas d'hémorragie sous-arachnoïdienne (HSA) causée par la rupture d'un anévrisme cérébral pour 100 000 personnes-années, avec un taux de mortalité estimé entre 30 et 40 % parmi les personnes touchées. Par ailleurs, une avancée notable dans ce domaine est le développement de nouvelles formulations de nimodipine, le traitement de référence actuel, notamment des versions intraveineuses (IV) comme le GTx-104 et des microsphères à libération prolongée conçues pour améliorer l'efficacité tout en minimisant les effets indésirables tels que l'hypotension. De plus, des progrès réglementaires sont manifestes, avec l'approbation du clazosentan au Japon et l'octroi de la désignation de médicament orphelin et de procédure accélérée à plusieurs thérapies émergentes aux États-Unis et en Europe.

Le marché évolue, passant d'une focalisation sur la prévention du vasospasme à des objectifs plus larges de neuroprotection et de récupération fonctionnelle, sous l'impulsion de nouveaux agents ciblant l'inflammation, les lésions cérébrales secondaires et l'ischémie cérébrale retardée. L'investissement croissant dans la médecine personnalisée permet également une stratification des patients basée sur des biomarqueurs, améliorant ainsi la prise de décision thérapeutique. De plus, la prévalence croissante des hémorragies sous-arachnoïdiennes anévrismales devrait stimuler davantage la croissance du marché. Globalement, ce dernier offre d'importantes opportunités d'innovation et de réponse aux besoins cliniques non satisfaits, qui façonneront son orientation future.

Clé Médicaments aSAH Résumé des informations sur le marché:

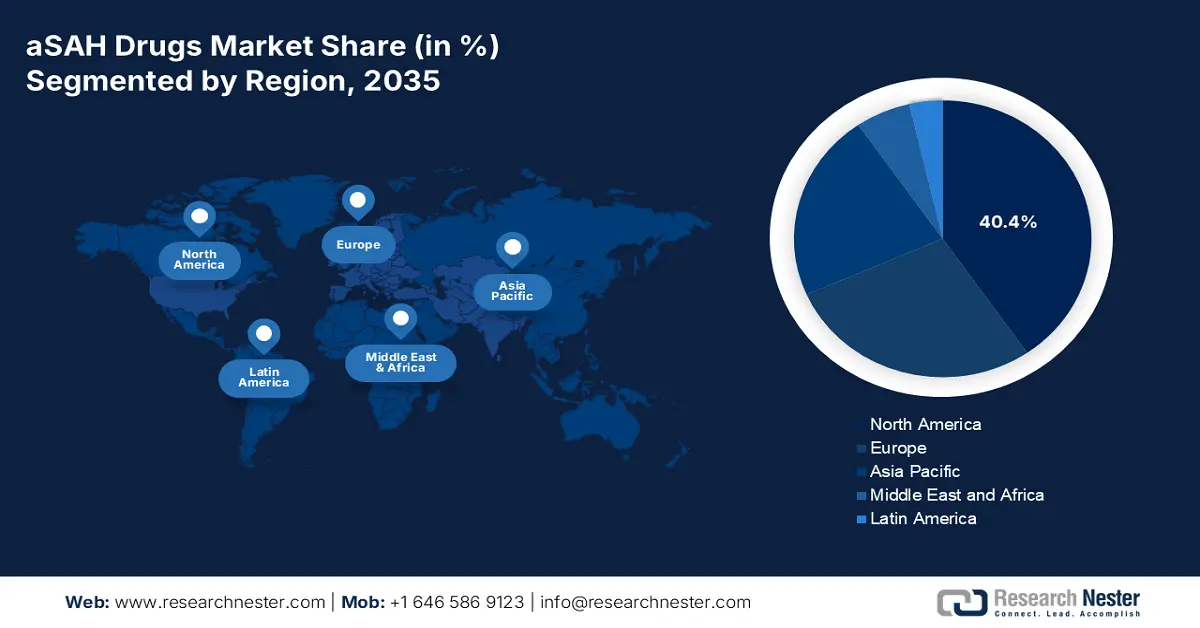

Perspectives régionales :

- L’Amérique du Nord devrait détenir une part de marché de 40,4 % d’ici 2035 (en raison de l’augmentation de l’incidence des AVC et des infrastructures de santé avancées).

- La région Asie-Pacifique devrait enregistrer la croissance la plus rapide entre 2026 et 2035 (sous l'effet de la prévalence croissante des maladies cardiovasculaires et de la modernisation des soins de santé).

Analyse du segment :

- Le segment des hôpitaux devrait représenter une part de 52,4 % d’ici 2035 (grâce à la présence de services spécialisés et à la capacité de proposer de nouvelles thérapies).

- Le segment intraveineux devrait représenter une part de marché de 45,1 % d’ici 2035 (grâce à son administration rapide et ciblée de médicaments dans les soins d’urgence).

Principales tendances de croissance :

- Importance de l'intervention précoce

- Investissements et participation continus en R&D

Principaux défis :

- Physiopathologie complexe et nature multifactorielle de l'hémorragie sous-arachnoïdienne anévrismale (HSA

- Coûts élevés et obstacles réglementaires :

Acteurs clés : Johnson & Johnson, Novartis AG, Pfizer Inc., Bayer AG, Roche Holding AG, Merck & Co., AstraZeneca, CSL Limited, Sun Pharmaceutical, Lupin Limited, Hetero Drugs, Yuhan Corporation, Hikma Pharmaceuticals, Cipla Limited, Pharmaniaga Berhad, BioGen, Zuellig Pharma.

Mondial Médicaments aSAH Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,58 milliard de dollars américains

- Taille du marché en 2026 : 1,66 milliard de dollars américains

- Taille du marché prévue : 3,32 milliards de dollars US d’ici 2035

- Prévisions de croissance : TCAC de 8,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, France, Royaume-Uni

- Pays émergents – Chine, Inde, Corée du Sud, Brésil, Malaisie

Last updated on : 31 October, 2025

Marché des médicaments aSAH - Facteurs de croissance et défis

Facteurs de croissance

- Importance d'une intervention précoce : Les validations cliniques issues de diverses études et essais ont jeté les bases d'une pénétration plus large du marché. Ces évaluations ont démontré la rentabilité et les bénéfices à long terme d'un traitement précoce par ces thérapies, confortant ainsi la pharmacothérapie comme une approche axée sur la valeur pour améliorer la prise en charge des patients. De plus, ces résultats prometteurs attirent des investissements et une participation accrus de la part des entreprises pharmaceutiques et des organismes payeurs de soins de santé, stimulant ainsi le développement du marché.

- Investissements et participation continus en R&D : L’expansion des portefeuilles de produits et des applications sur le marché est largement impulsée par d’importantes initiatives de recherche et les découvertes scientifiques émergentes. L’exploration continue, menant à une meilleure cinétique thérapeutique, a incité les investisseurs publics et privés à allouer des ressources considérables à la R&D. Par ailleurs, les collaborations entre les jeunes entreprises de biotechnologie, les institutions académiques et les acteurs industriels favorisent une approche plus agile et innovante de la découverte de médicaments. Ces partenariats accélèrent les délais des essais précliniques et cliniques, tout en attirant des capitaux-risqueurs et des subventions pour les thérapies présentant de nouveaux mécanismes d’action ou des voies d’administration spécialisées.

- Soutien réglementaire et incitations pour les médicaments orphelins : De nombreux candidats médicaments sont éligibles à la désignation de médicament orphelin, à la procédure d’autorisation accélérée et aux voies d’approbation accélérées en raison de la gravité et de la rareté relative de l’hémorragie sous-arachnoïdienne anévrismale (HSAa). Ces incitations réglementaires contribuent à réduire les délais et les coûts de développement, permettant aux entreprises de commercialiser des médicaments de niche pour les maladies rares. La reconnaissance par les organismes de réglementation aux États-Unis, dans l’Union européenne et au Japon a conduit à des cadres réglementaires de plus en plus favorables visant à répondre aux besoins médicaux non satisfaits dans ce domaine. Par conséquent, cet environnement réglementaire favorable constitue un moteur de croissance essentiel pour les jeunes entreprises de biotechnologie et les sociétés pharmaceutiques établies.

Défis

- Physiopathologie complexe et nature multifactorielle de l'hémorragie sous-arachnoïdienne anévrismale (HSAa) : l'HSAa implique une interaction complexe de processus biologiques tels que le vasospasme, l'inflammation, le stress oxydatif et les lésions neuronales, ce qui rend extrêmement difficile le développement d'un médicament unique capable de cibler simultanément tous ces mécanismes. Cette complexité biologique contribue également à la lenteur du développement des médicaments et des délais d'approbation réglementaire, car les traitements doivent démontrer leur efficacité sur de multiples critères d'évaluation cliniques. De plus, la variabilité des réponses des patients au traitement augmente la probabilité d'échecs des essais cliniques, ce qui complique encore la mise sur le marché de traitements efficaces.

- Coûts élevés et obstacles réglementaires : le développement de traitements pour les maladies rares, comme l’hémorragie sous-arachnoïdienne anévrismale (HSAa), est un processus long et coûteux, qui exige des investissements considérables en recherche, en essais cliniques et en conformité réglementaire. Les entreprises biopharmaceutiques doivent consacrer d’importantes ressources à ces différentes étapes, souvent avec des retours sur investissement incertains. Si certains marchés internationaux offrent des incitations et des avantages économiques grâce à la désignation de médicament orphelin, les incertitudes financières et réglementaires dissuadent encore de nombreuses entreprises de s’implanter ou de se développer dans ce secteur. De ce fait, l’innovation et l’accès des patients aux thérapies de pointe restent limités.

Taille et prévisions du marché des médicaments contre l'AHAS :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,1% |

|

Taille du marché de l'année de référence (2025) |

1,58 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,32 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des médicaments aSAH :

Analyse des segments des canaux de distribution

Selon les canaux de distribution, le segment hospitalier devrait représenter la part la plus importante (52,4 %) sur la période étudiée. La présence de services spécialisés et de professionnels qualifiés fait de ces établissements le premier choix des patients pour optimiser leurs résultats. De plus, les hôpitaux ont la capacité de mener des essais cliniques et de piloter des thérapies approuvées, ce qui leur permet de proposer de nouvelles thérapies telles que les formulations à libération prolongée et les produits biologiques ciblés. Les parcours de soins intégrés et les équipes multidisciplinaires assurent une prise en charge globale des patients, pouvant inclure une intervention chirurgicale, un traitement pharmacologique et une réadaptation après la phase aiguë.

Analyse du segment de la voie d'administration

En ce qui concerne la voie d'administration, la voie intraveineuse devrait représenter une part considérable de 45,1 %. Son adoption croissante s'explique par son rôle crucial dans les soins d'urgence. L'Institut national des troubles neurologiques et des accidents vasculaires cérébraux (NINDS) considère la nimodipine intraveineuse comme le traitement de référence pour la prévention du vasospasme après une hémorragie sous-arachnoïdienne anévrismale (HSAa). De plus, la rapidité et la précision de l'administration de ce médicament sont de plus en plus utilisées dans la prise en charge des accidents vasculaires cérébraux et autres événements cardiovasculaires. L'amélioration des résultats cliniques associée à sa réponse thérapeutique rapide renforce encore sa forte préférence dans ce domaine.

Analyse segmentaire des classes de médicaments

Les inhibiteurs calciques devraient conserver et accroître leur part de marché dominante au cours de la période de prévision, parmi les différentes classes de médicaments. Cette situation s'explique principalement par le statut de la nimodipine, seul médicament approuvé par la FDA spécifiquement indiqué pour améliorer le pronostic neurologique des patients atteints d'hémorragie sous-arachnoïdienne anévrismale (HSAa). De plus, la nimodipine a démontré son efficacité dans la réduction de l'incidence de l'ischémie cérébrale retardée (ICR), l'une des principales causes de décès et d'invalidité à long terme après une HSAa, et est devenue le traitement de référence pour les patients atteints d'HSAa, tant dans les pays développés que dans les pays en développement.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segments | Sous-segments |

Canal de distribution |

|

Voie d'administration |

|

Classe de médicaments |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des médicaments aSAH - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait dominer le marché des médicaments contre l'hémorragie sous-arachnoïdienne anévrismale (HSAa) avec une part de 40,4 % d'ici fin 2035. Cette position dominante s'explique principalement par l'augmentation de l'incidence des AVC, des infrastructures de santé de pointe et des initiatives de recherche et développement dynamiques. À titre d'exemple, en 2024, les États-Unis ont recensé plus de 300 000 cas d'HSAa par an. Cette demande soutenue, conjuguée à des procédures d'autorisation réglementaires accélérées, incite les leaders mondiaux à développer des thérapies plus innovantes contre le vasospasme. Par ailleurs, le leadership de la région en matière d'innovation dans les soins neurocritiques la maintient à l'avant-garde des progrès mondiaux dans ce domaine.

Les États-Unis occupent une position dominante sur le marché régional des médicaments contre l'hémorragie sous-arachnoïdienne anévrismale (HSAa), grâce à une forte prévalence des AVC et à d'importants investissements fédéraux. Selon les Centres pour le contrôle et la prévention des maladies (CDC), les AVC représentaient un décès sur six (17,5 %) d'origine cardiovasculaire aux États-Unis en 2022. Les initiatives fédérales et les financements d'organismes tels que les Instituts nationaux de la santé (NIH) continuent de faire progresser la recherche sur les AVC et l'HSAa, favorisant l'innovation dans le développement de médicaments et les protocoles de traitement. Par ailleurs, les programmes de médicaments orphelins et de procédure accélérée de la FDA offrent des incitations financières et réglementaires substantielles, encourageant les entreprises pharmaceutiques à développer de nouvelles thérapies contre l'HSAa.

Au Canada , le marché des médicaments contre l'hémorragie sous-arachnoïdienne anévrismale (HSAa) devrait connaître une expansion grâce au système de santé universel du pays, qui garantit l'accès aux soins neurochirurgicaux et aux traitements des AVC en phase aiguë. L'augmentation des investissements des autorités sanitaires provinciales dans la recherche en neurologie et la prévention des AVC, conjuguée au vieillissement de la population et à la hausse de l'incidence des AVC, stimule la demande. De plus, le cadre réglementaire favorable du Canada, notamment les procédures d'accès précoce aux thérapies innovantes, continue de renforcer les possibilités d'entrée sur le marché et de développement.

Perspectives du marché APAC

Le marché des médicaments contre l'hémorragie sous-arachnoïdienne anévrismale (HSAa) en Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide au cours de la période de prévision, sous l'effet de la prévalence croissante des maladies cardiovasculaires (MCV), du vieillissement rapide de la population et de la modernisation des infrastructures de santé. Illustrant ces tendances, le nombre de patients en Malaisie aurait doublé entre 2013 et 2023. Dans les économies émergentes telles que la Chine et l'Inde, l'expansion du marché est également soutenue par d'importants investissements publics et privés dans l'innovation en santé. Par ailleurs, les initiatives gouvernementales visant à améliorer l'accès aux services médicaux de pointe dans les zones rurales créent de nouvelles opportunités de croissance. La mise en place progressive de services de soins neurocritiques spécialisés dans l'ensemble des systèmes de santé de la région contribue également à une meilleure adoption des traitements et à une augmentation des revenus.

Le marché des médicaments contre l'hémorragie sous-arachnoïdienne anévrismale (HSAa) en Inde connaît une croissance rapide, alimentée par l'augmentation de l'incidence des AVC liée à des taux élevés d'hypertension, de tabagisme et de sédentarité. L'amélioration de l'accès aux soins dans les centres urbains, conjuguée à la présence croissante d'hôpitaux privés, améliore le diagnostic et les résultats du traitement des patients atteints d'HSAa. L'Inde s'impose également comme un pôle favorable à la recherche clinique et à la production de médicaments génériques abordables, contribuant ainsi à un accès plus large aux traitements. Avec le développement continu des infrastructures de santé, notamment dans les villes de taille moyenne et les petites villes, la demande de thérapies avancées contre l'HSAa devrait augmenter significativement.

La Chine se positionne progressivement comme un acteur majeur du marché régional des médicaments contre l'hémorragie sous-arachnoïdienne anévrismale (HSAa), grâce à un nombre élevé de patients et à des investissements croissants dans le système de santé. La combinaison de besoins médicaux importants non satisfaits et d'avancées stratégiques dans les infrastructures de santé accélère cette progression. Par ailleurs, des initiatives nationales renforcent la production pharmaceutique locale et le développement de traitements contre l'HSAa, améliorant ainsi l'accès à la prévention et au traitement pour différentes populations.

Aperçu du marché européen

Le marché européen des médicaments destinés au traitement de l'hémorragie sous-arachnoïdienne anévrismale (HSAa) connaît une croissance rapide, sous l'effet de plusieurs facteurs démographiques, cliniques et réglementaires. Le vieillissement de la population dans cette région, de plus en plus vulnérable aux maladies cérébrovasculaires telles que l'HSAa, constitue un facteur clé. Il en résulte un besoin accru d'options thérapeutiques efficaces. L'Europe dispose d'un système de santé performant qui permet l'accès à des centres spécialisés dans les AVC et à des unités de soins neuro-intensifs, garantissant ainsi un diagnostic et un traitement précoces de ces patients.

Le marché français des médicaments contre l'hémorragie sous-arachnoïdienne anévrismale (HSAa) connaît une croissance soutenue, portée par un système de santé publique performant et des programmes nationaux complets de prévention des AVC. Les hôpitaux du pays sont dotés d'unités de neurologie et de soins neuro-intensifs de pointe, garantissant une prise en charge rapide et efficace des HSAa. L'implication active de la France dans les essais cliniques et la recherche en neurosciences renforce sa position dans ce domaine. Un cadre de remboursement favorable et l'adoption rapide de technologies médicales innovantes créent de nouvelles opportunités de marché. Par ailleurs, l'importance accordée par la France à la recherche sur les maladies rares continue de stimuler le développement et l'adoption des traitements contre l'HSAa.

Le marché allemand des médicaments contre l'hémorragie sous-arachnoïdienne anévrismale (HSAa) est promis à une forte croissance, portée par le vieillissement de sa population, la prévalence élevée des maladies cardiovasculaires et cérébrovasculaires, et l'importance accordée à la prise en charge précoce des AVC. Son réseau hospitalier bien établi et ses infrastructures de soins intensifs de pointe en font un consommateur majeur de médicaments de phase aiguë tels que la nimodipine. Le leadership de l'Allemagne en matière de recherche et d'innovation médicales est manifeste, plusieurs candidats médicaments étant actuellement en essais cliniques pour la prise en charge et le rétablissement après une HSAa. Par ailleurs, des dépenses de santé importantes, une couverture d'assurance maladie complète et une collaboration étroite entre le monde universitaire et l'industrie favorisent l'adoption rapide de nouvelles thérapies et les progrès constants du développement pharmacologique.

Principaux acteurs du marché des médicaments aSAH :

- Johnson & Johnson

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Novartis AG

- Pfizer Inc.

- Bayer AG

- Roche Holding AG

- Merck & Co.

- AstraZeneca

- CSL Limited

- Sun Pharmaceutical

- Lupin Limited

- Hétérodrogues

- Société Yuhan

- Hikma Pharmaceuticals

- Cipla Limited

- Pharmaniaga Berhad

- BioGen

- Zuellig Pharma

La dynamique mondiale du marché est caractérisée par une forte compétitivité et des opérations commerciales stratégiques menées par les principaux acteurs pharmaceutiques et les distributeurs régionaux. Suivant cette même voie, Johnson & Johnson, Novartis et Pfizer ont collectivement imposé leur domination sur ce secteur grâce à leurs importantes capacités de R&D et à leur notoriété internationale. Au Japon, notamment, les succès obtenus grâce au développement et au lancement de thérapies neuroprotectrices ont mis en lumière la contribution de Takeda et de Daiichi Sankyo à la création d'un marché régional pour ce produit. Parallèlement, en Inde, les principaux fabricants de génériques, tels que Sun Pharma et Lupin, s'efforcent d'améliorer l'accessibilité et l'abordabilité de leurs produits afin d'en élargir l'utilisation.

Voici quelques-uns des principaux acteurs du marché :

Développements récents

- En juin 2025, Grace Therapeutics a officiellement déposé une demande d'autorisation de mise sur le marché (AMM) auprès de la FDA (Food and Drug Administration) américaine pour le GTx-104, une nouvelle formulation injectable de nimodipine développée pour le traitement de l'hémorragie sous-arachnoïdienne anévrismale (HSAa). Cette demande s'appuie sur les données de l'étude de phase 3 STRIVE-ON, qui a démontré des améliorations significatives des principaux critères d'évaluation par rapport à la nimodipine orale.

- En décembre 2021, NeurOp , Inc. a annoncé que son candidat médicament expérimental, le NP10679, destiné au traitement de l'hémorragie sous-arachnoïdienne (HSA), avait obtenu la désignation de médicament orphelin auprès de la Food and Drug Administration (FDA) américaine. L'HSA est un accident vasculaire cérébral potentiellement mortel, provoqué par un saignement dans la zone entourant le cerveau.

- Report ID: 7737

- Published Date: Oct 31, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.