Perspectives du marché des orthobiologiques :

Le marché des orthobiologiques était évalué à environ 7,46 milliards de dollars américains en 2025 et devrait atteindre environ 10,24 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 3,23 % sur la période 2026-2035. En 2026, la taille du secteur des orthobiologiques est estimée à 7,70 milliards de dollars américains.

Les activités de recherche et développement en cours constituent un catalyseur majeur de la croissance du marché, de nombreux établissements universitaires continuant d'investir dans les thérapies biologiques les plus récentes. Diverses innovations dans les thérapies cellulaires et les substituts de greffe osseuse synthétiques élargissent le champ d'application des méthodes chirurgicales traditionnelles. D'importants efforts de recherche et développement ont également permis la mise au point de procédures biologiques mini-invasives. Celles-ci réduisent encore les temps de récupération et améliorent les résultats pour les patients. Ces avancées élargissent non seulement les applications thérapeutiques dans la fusion vertébrale et les blessures sportives, mais permettent également de développer des traitements plus rentables au fil du temps, stimulant ainsi l'expansion globale du marché.

Le gouvernement s'attache à mettre en place une chaîne d'approvisionnement robuste et bien structurée, essentielle à la croissance du marché. Une chaîne d'approvisionnement performante permet aux fabricants d'optimiser l'approvisionnement en matières premières et de réduire les délais de livraison. De plus, le réseau de distribution mondial permet aux entreprises de se développer sur des marchés émergents où la demande en traitements régénératifs modernes explose. En définitive, une chaîne d'approvisionnement performante améliore non seulement l'accessibilité des produits et leur rentabilité, mais renforce également la confiance des professionnels de santé, accélérant ainsi leur adoption et stimulant la croissance du marché.

Clé Orthobiologie Résumé des informations sur le marché:

L’Amérique du Nord devrait conserver la plus grande part de marché d’ici 2034.

Le segment des hôpitaux sur le marché des produits orthobiologiques devrait connaître une croissance significative au cours de la période de prévision.

Principales tendances de croissance :

- Le nombre croissant de fractures osseuses devrait stimuler la croissance du marché

- Augmentation des ventes d'appareils orthopédiques

Acteurs clés :

- Wright Medical Group NV, Zimmer Biomet Holdings, Inc., Arthrex, Inc., Medical Device Business Services, Inc., Johnson & Johnson & Services, Inc., RTI Surgical, Inc., MTG Learning Media Pvt. Ltd.

Mondial Orthobiologie Marché Prévisions et perspectives régionales:

- Taille du marché 2024 : 7,03 milliards USD

- Taille du marché 2025 : 7,35 milliards USD

- Taille du marché projetée : 11,89 milliards USD d'ici 2034

- Prévisions de croissance : TCAC de 5,4 % (2025-2034)

- Plus grande région : Amérique du Nord

- Région à la croissance la plus rapide : Amérique du Nord

Last updated on : 7 October, 2025

Marché des orthobiologiques - Facteurs de croissance et défis

Moteur de croissance

- Augmentation considérable des maladies musculo-squelettiques : Avec le vieillissement de la population, la prévalence de l’arthrose et des affections musculo-squelettiques chroniques est en forte hausse. Les patients âgés privilégient généralement les solutions qui restaurent la fonction et accélèrent la convalescence. Les solutions biologiques, telles que les matrices biologiques et les substituts de greffe osseuse favorisant la régénération tissulaire, sont très demandées par toutes les tranches d’âge. Selon les données publiées par l’Organisation mondiale de la Santé en juillet 2022, près de 1,71 milliard de personnes souffrent d’affections musculo-squelettiques dans le monde. Par ailleurs, cette dynamique démographique génère une demande de base rapide en orthopédie programmée et soutient la croissance du marché à long terme.

- Augmentation des blessures sportives : À l’échelle mondiale, le nombre de personnes pratiquant une activité sportive ou récréative a augmenté. Selon les données publiées par le Pew Research Center en mars 2024, près de 4 Américains sur 10 (soit 38 %) font du sport à l’université. Cette pratique sportive accrue chez les jeunes et les adultes d’âge moyen entraîne une forte augmentation des lésions cartilagineuses et des ruptures ligamentaires. La hausse des blessures sportives génère une demande soutenue de produits injectables et de greffes. Ces facteurs stimulent la croissance du marché au cours de la période prévue.

- Préférence des patients pour une récupération plus rapide, une morbidité réduite et des solutions biologiques : aujourd’hui, les patients sont mieux informés, plus axés sur les résultats et privilégient les traitements qui offrent un retour à la fonction plus rapide et prometteur, et qui présentent moins de complications liées au matériel implanté. Cette demande est généralement renforcée par l’information directe des patients, les recommandations des cliniciens et s’appuie sur des témoignages concrets de réadaptations plus rapides. Ces facteurs créent une dynamique de marché qui complète l’adoption par les cliniciens et accroît la disposition à payer pour des options orthobiologiques efficaces, contribuant ainsi à la croissance du marché au cours de la période prévue.

Défis

- Coûts de fabrication élevés et pression sur les prix : les orthobiologiques subissent un processus de fabrication biologique et présentent donc des coûts extrêmement élevés. De ce fait, la plupart des nouveaux traitements ne sont pas commercialement viables, ce qui freine la disponibilité des produits et la croissance du marché à l’échelle mondiale, notamment dans les pays en développement où les obstacles à l’accès aux soins sont importants.

- Complexité du paysage des remboursements et fragmentation des organismes payeurs : le marché des orthobiologiques est confronté à des politiques de remboursement non standardisées, car Medicare, Medicaid, les assureurs privés et les systèmes de santé du monde entier appliquent des critères de couverture et de remboursement différents. Cette situation engendre une instabilité du marché pour les fabricants, tant en termes d’accès au marché que de prévisibilité des revenus. La durée inhabituellement longue des décisions de prise en charge et l’incohérence des niveaux de remboursement freinent l’adoption de ces produits par les professionnels de santé, entravant l’accès des patients et freinant le développement global du marché, malgré les avantages cliniques des orthobiologiques.

Taille et prévisions du marché des orthobiologiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

3,23% |

|

Taille du marché de l'année de référence (2025) |

7,46 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

10,24 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des orthobiologiques :

Analyse du segment des utilisateurs finaux

Les hôpitaux, utilisateurs finaux du marché des orthobiologiques, devraient représenter la plus grande part de marché en termes de chiffre d'affaires, soit 41 %, en 2035. C'est en effet dans les hôpitaux que sont pratiquées la plupart des interventions orthopédiques et des procédures complexes nécessitant des produits orthobiologiques de pointe. Leur capacité d'achat en grande quantité et leur aptitude à assurer des soins postopératoires adéquats leur permettent d'atteindre cette part de marché. Selon les données publiées par l'American College of Rheumatology, plus de 544 000 prothèses de hanche et 790 000 prothèses de genou sont posées chaque année aux États-Unis. Par ailleurs, les financements publics et les dispositifs de remboursement facilitent l'adoption de ces produits par les hôpitaux, stimulant ainsi la croissance de ce segment.

Analyse du segment d'application

Le segment de la chirurgie orthopédique devrait représenter 33 % du marché d'ici 2035. La croissance de ce marché s'explique par l'augmentation de l'incidence de l'arthrose, des traumatismes et des maladies osseuses dégénératives, qui nécessitent une intervention chirurgicale. Ces pathologies requièrent souvent des interventions telles que la fusion vertébrale, la reconstruction articulaire, la réparation de fractures et la greffe osseuse, pour lesquelles on utilise des orthobiologiques comme les substituts de greffe osseuse, le plasma riche en plaquettes (PRP), les protéines morphogénétiques osseuses (BMP) et les thérapies à base de cellules souches. Ces thérapies sont largement utilisées pour accélérer la cicatrisation, favoriser la régénération tissulaire et améliorer les résultats pour les patients.

Analyse du segment source

Les orthobiologiques autologues, dans le segment des sources, devraient générer 31 % de revenus en 2034 grâce à la réduction du risque de rejet immunitaire et à l'amélioration des taux de cicatrisation. Les produits autologues, issus des tissus ou des cellules du patient, sont utilisés dans le cadre de thérapies personnalisées. Les thérapies autologues ont également démontré leur supériorité en matière de régénération osseuse, ce qui a incité l'Institut national des sciences de la santé du Japon à encourager leur utilisation généralisée dans toutes les thérapies cliniques. Par ailleurs, les politiques gouvernementales visant à garantir la sécurité des patients et le respect des normes de qualité favorisent l'utilisation des sources autologues, stimulant ainsi la croissance de ce sous-segment.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segment |

Type de produit |

|

Application |

|

Technologie |

|

Utilisateur final |

|

Source |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des orthobiologiques - Analyse régionale

Aperçu du marché nord-américain

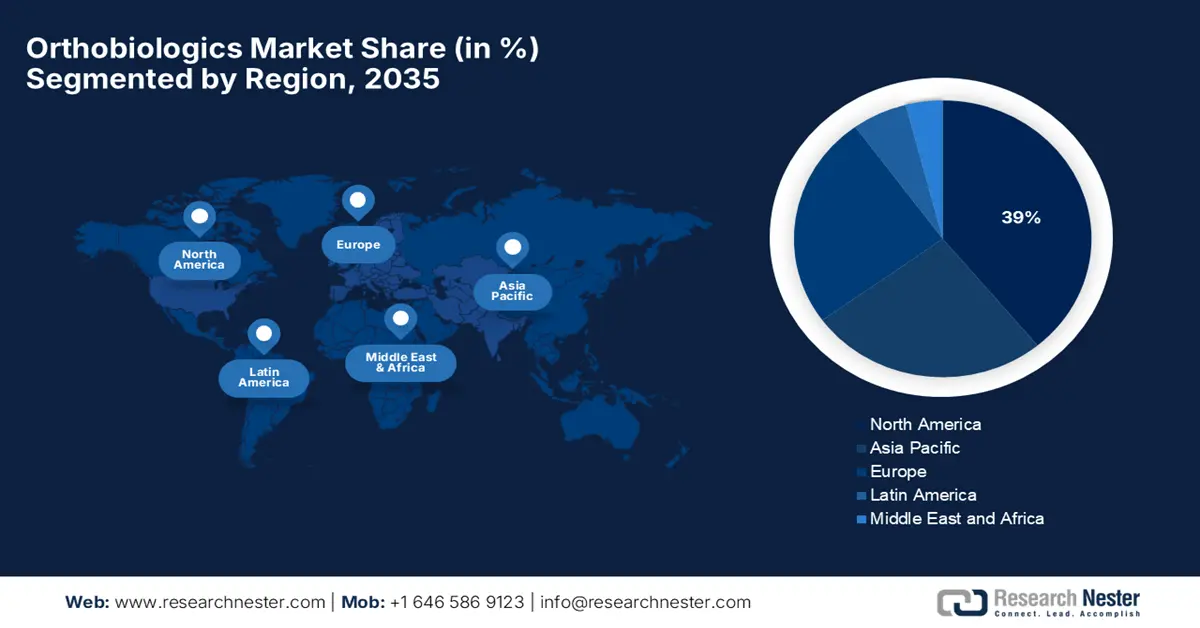

L'Amérique du Nord devrait dominer le marché mondial des orthobiologiques, avec une part de marché de 39 % en 2035. Cette position s'explique par la forte prévalence des affections orthopédiques, une infrastructure chirurgicale bien établie et une couverture d'assurance maladie publique étendue aux États-Unis et au Canada. La croissance du marché américain des orthobiologiques est principalement alimentée par la prévalence croissante des troubles musculo-squelettiques, notamment l'arthrite et l'arthrose. Selon le Conseil national américain du vieillissement (National Council on Aging), près de 58 millions d'Américains sont âgés de 65 ans et plus. Le rapport indique également que ce nombre devrait atteindre 88 millions d'ici 2060. Cette augmentation de la demande est d'autant plus importante que l'âge constitue un facteur de risque majeur de dégénérescence osseuse et articulaire.

Au Canada , la croissance du marché est alimentée par la prévalence croissante de l'arthrite. Selon la Société canadienne de l'arthrite, actuellement, un adulte sur cinq souffre d'arthrite au pays. De plus, la maladie a un impact économique considérable en raison des pertes de productivité et des coûts de santé exorbitants, ce qui engendre un besoin de traitements novateurs, peu invasifs et à récupération rapide, tels que les orthobiologiques. Ces facteurs contribuent à la croissance du marché au Canada.

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique est le segment de marché à la croissance la plus rapide pour les orthobiologiques et devrait représenter 26 % des revenus du marché en 2035, avec un taux de croissance annuel composé (TCAC) de 5,7 % sur la période 2026-2035. Cette croissance est principalement due au développement des infrastructures de santé, à l'augmentation des troubles orthopédiques et aux initiatives gouvernementales en faveur de la médecine régénérative. La Chine, qui a investi massivement dans la bioproduction et bénéficie d'un cadre réglementaire favorable, a bâti un secteur de grande envergure. L'Inde, quant à elle, s'efforce de réduire les coûts de traitement, d'accroître le nombre de patients et de favoriser l'adoption des biosimilaires. Le Japon, avec ses importants budgets de santé et sa population vieillissante en quête de thérapies de pointe, bénéficie également de ces atouts.

En Chine, le marché est principalement stimulé par le vieillissement de la population et la forte prévalence des troubles orthopédiques. Le gouvernement a mis en œuvre des politiques visant à améliorer l'accès aux soins et les infrastructures. Ces initiatives s'efforcent de réduire les inégalités d'accès aux soins et d'encourager l'adoption de traitements médicaux de pointe, tels que les orthobiologiques. En Inde , la croissance du marché est également portée par l'essor des technologies médicales avancées. Par ailleurs, les dépenses publiques de santé ont fortement augmenté. À titre d'exemple, selon le Bureau d'information de la presse, le total des dépenses de santé a atteint 109 milliards de dollars en 2022, contribuant ainsi à la croissance du marché.

Aperçu du marché européen

Le marché européen connaît une croissance remarquable, portée par la conjonction de facteurs cliniques et démographiques. De plus, la hausse des cas de fractures stimule la demande en thérapies avancées à base de cellules souches. Au Royaume-Uni , la croissance du marché est stimulée par l'augmentation des blessures sportives et la présence d'infrastructures de santé de pointe. Selon les données publiées par Sport England, 30 millions d'adultes en Angleterre pratiquent un sport ou une activité physique. Par ailleurs, d'importants programmes de recherche en médecine régénérative permettent le développement de nouveaux produits et thérapies orthobiologiques, contribuant ainsi à la croissance du marché.

En Allemagne , la croissance du marché s'accélère grâce à de multiples facteurs, tels que l'augmentation des blessures sportives et les progrès technologiques. De plus, les innovations en technologie médicale, notamment les systèmes d'imagerie ultramodernes, améliorent l'efficacité des thérapies orthobiologiques. L'intégration technologique dans les outils de santé numérique avancés est très demandée et contribue à améliorer la précision et les résultats des traitements, soutenant ainsi la croissance du marché. L'Allemagne est également un pôle d'excellence en recherche biomédicale et en essais cliniques, avec de nombreuses universités, instituts de recherche et entreprises de biotechnologie qui développent des produits orthobiologiques de nouvelle génération.

Principaux acteurs du marché des orthobiologiques :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

La forte concurrence est le fait du marché des produits orthobiologiques, où les entreprises américaines rivalisent d'innovation dans les substituts de greffe osseuse, les thérapies cellulaires et les techniques mini-invasives. Des leaders du marché comme Stryker et Zimmer Biomet ont investi massivement en R&D pour diversifier leur offre et renforcer son efficacité. Les partenariats stratégiques, les acquisitions et l'expansion géographique caractérisent leurs stratégies de croissance habituelles. Les fabricants japonais occupent un créneau porteur, mais leur part de marché ne cesse de croître, en se concentrant sur la médecine régénérative et les biomatériaux avancés. Les gouvernements soutiennent de plus en plus ce secteur, les troubles orthopédiques sont en augmentation dans le monde entier et les politiques de remboursement s'étendent à l'international pour stimuler la croissance du marché. Par conséquent, les acteurs du secteur ont dû intensifier leurs efforts d'innovation et de collaboration pour conserver un avantage concurrentiel durable.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Nom de l'entreprise | Pays | Part de marché (%) |

Société Stryker | USA | 12,6% |

Zimmer Biomet Holdings | USA | 11,2% |

Medtronic PLC | États-Unis/Irlande | 8,2% |

Smith & Nephew | ROYAUME-UNI | 7,6% |

NuVasive, Inc. | USA | 6,9% |

Orthofix Medical Inc. | USA | xx% |

Arthrex, Inc. | USA | xx% |

Globus Medical | USA | xx% |

RTI Chirurgical | USA | xx% |

Groupe médical Wright | États-Unis/Europe | xx% |

Symbiose biomimétique | USA | xx% |

LifeNet Santé | USA | xx% |

Cérapédique | USA | xx% |

CollPlant | Israël | xx% |

OrthogenRx | USA | xx% |

Vous trouverez ci-dessous les domaines couverts par chaque entreprise sur le marché des orthobiologiques :

Développements récents

- En septembre 2025, Stryker a lancé Incompass™ Total Ankle System, un système conçu pour les patients atteints d'arthrose de la cheville en phase terminale. Ce système, approuvé par la FDA, est doté d'un implant innovant et d'une plateforme instrumentale améliorée.

- En mars 2025, Zimmer Biomet Holdings a lancé l'implant fémoral Persona® Revision SoluTion™, offrant des capacités de révision avancées. Ce dispositif constitue une alternative à l'alliage cobalt-chrome (Co-Cr-Mo) pour les patients présentant une sensibilité à certains métaux.

- Report ID: 773

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Orthobiologie Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.