Perspectives du marché des organes artificiels et des implants bioniques :

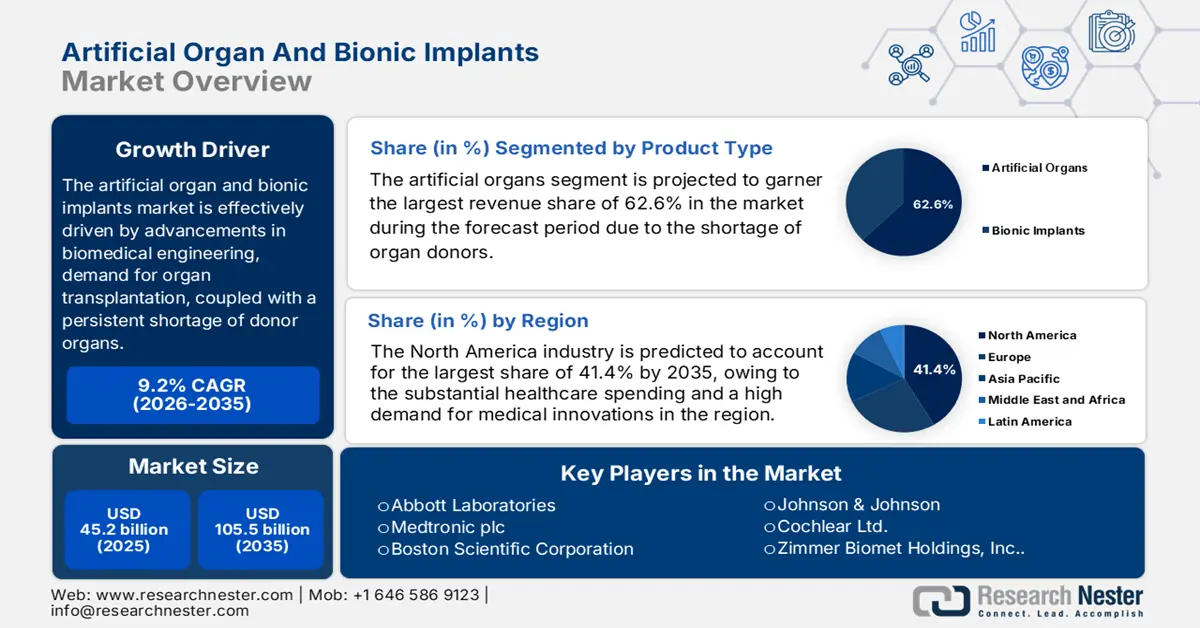

Le marché des organes artificiels et des implants bioniques était évalué à 45,2 milliards de dollars américains en 2025 et devrait atteindre 105,5 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 49,2 milliards de dollars américains.

Le marché est fortement stimulé par les progrès du génie biomédical, la demande croissante de greffes d'organes et la pénurie persistante d'organes disponibles, ce qui accélère le développement et l'adoption d'organes artificiels. Le rapport de GODT en témoigne : en 2023, 172 409 greffes d'organes ont été réalisées dans le monde, soit une augmentation de 9,5 % par rapport à 2022. Ce rapport souligne également qu'en moyenne, 18 greffes sont pratiquées chaque heure tout au long de l'année, illustrant ainsi l'essor et l'efficacité des systèmes de transplantation à l'échelle mondiale.

Par ailleurs, avec l'expansion des infrastructures de santé mondiales, notamment dans les économies émergentes, le marché devrait connaître une forte croissance dans diverses applications thérapeutiques. À cet égard, un article de Sansad paru en décembre 2024 révélait que, dans le cadre du programme de santé du gouvernement central, des plafonds de coûts spécifiques ont été définis pour différentes transplantations d'organes pour les bénéficiaires éligibles : 25 lakhs de roupies (30 120 $) pour une transplantation pulmonaire, 15 lakhs de roupies (30 120 $) pour une transplantation cardiaque et 35 lakhs de roupies (42 168 $) pour une transplantation cœur-poumons combinée.

Marché des organes artificiels et des implants bioniques : facteurs de croissance et défis

Moteurs de croissance

- L'augmentation de la prévalence des insuffisances organiques et des maladies chroniques engendre une population de patients en constante augmentation et extrêmement préoccupante. Outre les disparités considérables entre l'offre et la demande d'organes, ce phénomène constitue le principal moteur du recours aux organes artificiels. À cet égard, les données de l'OTPN révèlent qu'en septembre 2024, les greffes de rein figuraient en tête de liste, avec 89 792 patients en attente d'un donneur, suivies des greffes de foie, avec 9 424 patients. Ces chiffres soulignent donc l'urgence, à l'échelle mondiale, de développer des organes artificiels et des implants bioniques de pointe afin de réduire la dépendance aux dons d'organes.

- Avancées précédentes : Les percées en génie biomédical, en robotique et en intelligence artificielle révolutionnent ce domaine. En juin 2025, CARMAT a annoncé les premières implantations commerciales du dispositif hors de l’Union européenne, réalisées en Israël au cours de la semaine de mai 2025. Par ailleurs, ces cas marquent la première utilisation commerciale d’Aeson en dehors de la région, portant à quatre le nombre de pays disposant d’implants commerciaux : l’Allemagne, l’Italie, l’Espagne, la Pologne et Israël. Cette initiative accélère la croissance du marché.

- Politiques gouvernementales favorables : L’existence d’instances dirigeantes favorables, l’augmentation des financements publics pour la recherche et le développement, ainsi que l’élargissement de la couverture d’assurance améliorent considérablement l’accessibilité sur le marché. À cet égard, un article du ministère de la Santé et du Bien-être familial d’août 2025 a révélé que l’Inde avait réalisé 18 900 transplantations d’organes en 2024, se classant ainsi au troisième rang mondial, après les États-Unis et la Chine, et en tête pour les transplantations de la main.

Greffes réalisées par Organe - 2023

Organe | Nombre de transplantations |

Rein | 27 332 |

Foie | 10 659 |

Pancréas | 102 |

Rein/Pancréas | 812 |

Cœur | 4 545 |

Poumon | 3 026 |

Autre | 153 |

Source : OrganDonor.gov

Taux de transplantation approuvés par le CGHS en date de 2023

Type de greffe | Tarif hospitalier non-NABH | Tarif hospitalier NABH |

greffe pulmonaire | 25 000 000 £ (~30 120 $) | 25 000 000 £ (~30 120 $) |

transplantation cardiaque | 15 000 000 £ (~18 070 $) | 15 000 000 £ (~18 070 $) |

Transplantation cœur-poumons (combinée) | 35 000 000 £ (~42 170 $) | 35 000 000 £ (~42 170 $) |

Greffe de rein (donneur apparenté) | 200 000 £ (~2 410 $) | 230 000 £ (~2 770 $) |

Transplantation rénale (donneur non apparenté, incluant l'immunothérapie) | 300 000 £ (~3 620 $) | 345 000 £ (~4 160 $) |

Source : Sansad

Défis

- Coûts élevés et obstacles liés au remboursement : Le marché se heurte à un obstacle majeur : l’augmentation des coûts et les difficultés de remboursement. Le développement, la fabrication et l’implantation chirurgicale de ces dispositifs impliquent des procédures complexes, engendrant des coûts extrêmement élevés. Ceci pose un problème d’accessibilité financière tant pour les patients que pour les systèmes de santé. De plus, les modalités de remboursement, qu’elles soient publiques ou privées, sont souvent complexes, ce qui limite l’accès des patients aux soins et freine la croissance du marché.

- Fiabilité à long terme : Ce point constitue un autre frein à la croissance du marché. Le risque considérable de complications telles que l'inflammation, la fibrose et les caillots sanguins soulève des questions quant à la sécurité des patients. Par conséquent, garantir la fiabilité et la durabilité à long terme de ces systèmes au sein du corps humain représente un défi majeur, nécessitant des recherches approfondies.

Taille et prévisions du marché des organes artificiels et des implants bioniques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,2% |

|

Taille du marché de l'année de référence (2025) |

45,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

105,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des organes artificiels et des implants bioniques :

Analyse du segment de produit

Selon le type de produit, le segment des organes artificiels devrait générer la plus grande part de revenus (62,6 %) du marché au cours de la période de prévision. Cette domination s'explique par la pénurie mondiale de donneurs d'organes. En mars 2024, le Centre international des organes artificiels et de la transplantation a annoncé l'intégration de la Collection Nikkiso à ses Collections virtuelles, soulignant ainsi les contributions majeures de l'entreprise aux technologies d'organes artificiels, notamment les cœurs, les équipements de dialyse et les dispositifs de pancréas artificiel portables, et témoignant d'un potentiel de marché accru.

Analyse du segment technologique

En termes de technologie, le segment de la bionique mécanique devrait connaître une croissance considérable, représentant 58,5 % du marché des organes artificiels et des implants bioniques d'ici fin 2035. L'intégration de la robotique avancée et de l'intelligence artificielle pour le contrôle neuronal est un facteur clé de cette croissance. En juin 2025, Axiles Bionics, spin-off de la VUB, a annoncé avoir levé 6 millions d'euros lors de la première tranche d'un tour de table de série A de 8 millions d'euros. Cet investissement permettra d'accélérer le déploiement de Lunaris, leur prothèse de pied biomimétique de pointe, et de soutenir le développement de dispositifs bioniques de nouvelle génération.

Analyse du segment d'application

Selon les prévisions, le segment cardiovasculaire devrait représenter 28,3 % du marché au cours de la période considérée. Cette croissance est due à la prévalence croissante des maladies cardiovasculaires. En juin 2025, le centre médical Sheba a annoncé avoir implanté avec succès le cœur artificiel Aeson, développé par CARMAT, chez un patient souffrant d'insuffisance cardiaque sévère. Le rapport indique également que ce dispositif de pointe remplace les deux ventricules, offrant ainsi une solution vitale aux patients ne pouvant attendre une greffe, ce qui augure bien des perspectives de marché.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Technologie |

|

Application |

|

Matériel |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des organes artificiels et des implants bioniques - Analyse régionale

Aperçu du marché nord-américain

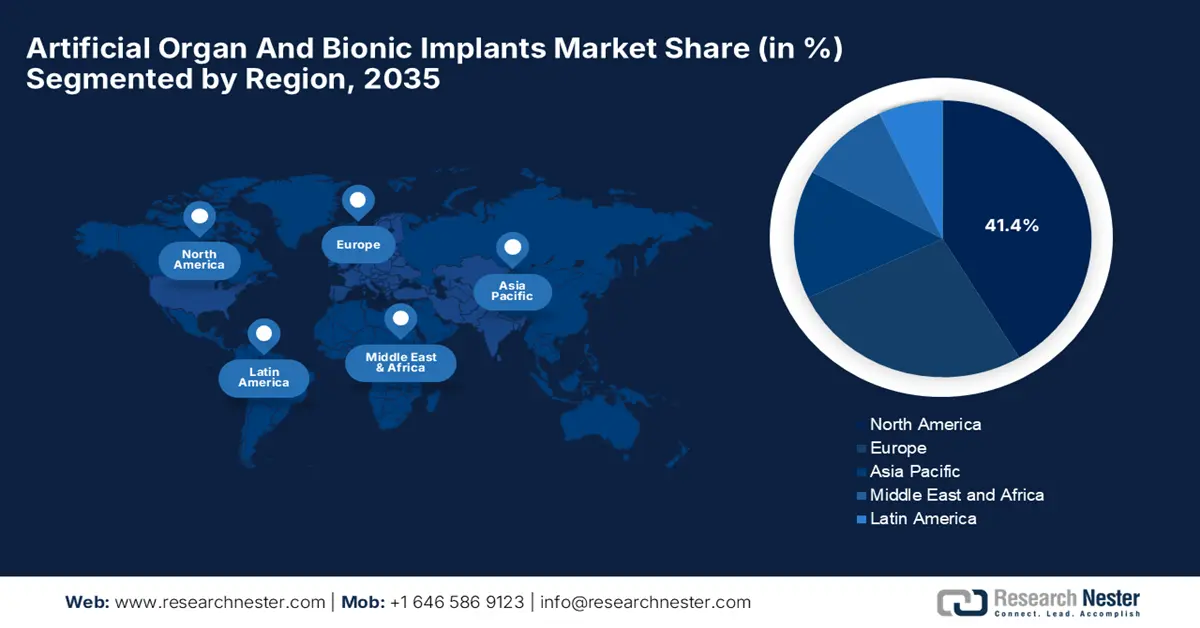

L'Amérique du Nord devrait représenter la plus grande part de marché (41,4 %) sur le marché des organes artificiels et des implants bioniques d'ici fin 2035. Cette croissance s'explique par son infrastructure de santé avancée, ses dépenses de santé importantes et une forte demande d'innovations médicales. En avril 2024, United Therapeutics Corporation a annoncé la première transplantation réussie au monde d'un thymus rénal (UThymoKidney) chez un patient vivant, avec implantation d'une pompe cardiaque. Cette intervention a marqué une étape majeure dans la xénogreffe et a ainsi contribué à la croissance globale du marché.

Les États-Unis renforcent leur leadership régional, notamment grâce à leur système de santé performant et à la présence d'importantes entreprises de biotechnologie et de dispositifs médicaux. En septembre 2025, Medicare a déclaré que tous les programmes de transplantation d'organes agréés devaient respecter des conditions de participation strictes, portant notamment sur les résultats cliniques, la transmission des données et les normes procédurales. Il a également été précisé que l'annexe X du Manuel des opérations des États constituerait la principale référence pour les audits et la conformité, garantissant ainsi la sécurité des patients et l'homogénéité des soins de transplantation dans les centres agréés.

Le Canada a acquis une reconnaissance accrue sur le marché des organes artificiels et des implants bioniques, grâce à son solide écosystème médical qui favorise l'innovation continue. C'est pourquoi, en avril 2022, le gouvernement du Canada a alloué 2 millions de dollars américains aux outils de compatibilité d'organes basés sur l'IA, avec pour objectif principal de réduire les décès sur les listes d'attente. De plus, ces initiatives témoignent des efforts administratifs plus vastes déployés pour pallier les limites de la transplantation, domaine dans lequel les organes artificiels et les implants bioniques apparaissent comme des solutions de rechange essentielles.

Aperçu des statistiques et de la sécurité des transplantations aux États-Unis 2022

Catégorie | Statistique |

Liste d'attente active pour la transplantation d'organes | >100 000 personnes (États-Unis) |

Donneurs d'organes décédés (2022) | Environ 15 000 donateurs |

Nombre moyen d'organes par donneur décédé | 2,5 organes |

donneurs vivants (moyenne annuelle) | Environ 6 000 organes donnés |

Des greffes de tissus sont réalisées chaque année. | ~3,3 millions de greffes |

Des greffes de tissus sont transplantées chaque année. | ~2,5 millions de greffes |

Taux d'infection estimé des greffes | environ 1 % des transplantations |

Source : CDC

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des organes artificiels et des implants bioniques entre 2026 et 2035. Le développement de ce marché dans la région est principalement alimenté par les progrès rapides des technologies médicales, l'augmentation des cas d'insuffisance organique et la demande croissante des consommateurs pour des solutions de santé de haute qualité. Par ailleurs, les systèmes de santé des principaux pays de la région progressent rapidement, offrant ainsi des perspectives prometteuses aux acteurs nationaux et internationaux.

La Chine domine le marché Asie-Pacifique grâce à des facteurs tels que la prévalence croissante des maladies chroniques, le vieillissement de la population et les progrès de la technologie médicale. En janvier 2025, Biocon Pharma Limited a annoncé avoir reçu l'autorisation de mise sur le marché de l'Administration nationale chinoise des produits médicaux (NMPA) pour ses gélules de tacrolimus dosées à 0,5 mg, 1 mg et 5 mg, un immunosuppresseur utilisé pour prévenir le rejet de greffe chez les patients transplantés.

Grâce à son écosystème de recherche bien établi, l'Inde est devenue une destination privilégiée pour les investisseurs du monde entier dans le domaine des organes artificiels et des implants bioniques. En août 2024, un article du ministère de la Santé et du Bien-être familial (MoHFW) soulignait l'importance cruciale des réformes technologiques, procédurales et législatives pour faire progresser le don et la transplantation d'organes et de tissus en Inde. Le rapport notait également que l'amélioration des infrastructures de santé, l'augmentation des dons post-mortem et la garantie de transplantations d'organes abordables, accessibles et transparentes permettraient de consolider la position du pays dans ce domaine.

Programmes gouvernementaux pour la transplantation d'organes en Inde 2024

Nom du programme | Région | Bénéficiaires admissibles | Greffes assistées |

Programme Sushrusha | Assam (État) | résidents de l'Assam | Rein |

Programme de transplantation d'organes | Karnataka (État) | Patients BPL | Rein, foie (vivant/cadavre) |

Delhi Arogya Kosh | Delhi (État) | résidents de Delhi | Multiples (y compris les transplantations d'organes) |

Régime de santé du gouvernement central | Gouvernement central | bénéficiaires du CGHS | Foie (vivant/cadavre) |

Source : Milaap

Aperçu du marché européen

Le marché européen des organes artificiels et des implants bioniques connaît une croissance significative, portée par un cadre réglementaire favorable et une demande croissante d'implants d'organes artificiels. En juin 2024, Abbott a annoncé avoir obtenu le marquage CE en Europe pour son stimulateur cardiaque sans sonde AVEIR DR, le tout premier stimulateur cardiaque double chambre sans sonde au monde. Ce dispositif est conçu pour traiter les patients souffrant de troubles du rythme cardiaque, tels que des ralentissements ou des anomalies du rythme cardiaque. Le système AVEIR DR élargit ainsi les options de traitement avancées pour les personnes atteintes de maladies cardiovasculaires.

L'Allemagne occupe une place centrale sur le marché européen grâce à sa position de leader dans l'ingénierie de précision et la recherche biomédicale. Le pays bénéficie également de la présence d'entreprises innovantes qui favorisent l'adoption de prothèses et de dispositifs de neuromodulation de pointe. En février 2025, Amparo a finalisé l'acquisition d'Adapttech afin d'associer son expertise en matière d'emboîtures prothétiques sur mesure aux solutions avancées d'Adapttech, basées sur les données, créant ainsi un écosystème de soins prothétiques hautement intégré et innovant.

La France occupe une position de premier plan sur le marché régional des organes artificiels et des implants bioniques, grâce notamment aux programmes de R&D financés par l'État et à son expansion géographique visant à répondre à la demande croissante. À cet égard, en février 2025, NETRI a annoncé l'inauguration de la première usine de production d'organes sur puce du pays, située dans le biodistrict de Gerland à Lyon, marquant ainsi une étape majeure pour le secteur des technologies médicales français. Cette usine, d'une superficie de plus de 1 100 m², permettra d'accroître significativement la capacité de production à 500 000 dispositifs par an, assurant ainsi une croissance conforme aux standards du marché.

Principaux acteurs du marché des organes artificiels et des implants bioniques :

- Laboratoires Abbott

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Medtronic plc

- Boston Scientific Corporation

- Johnson & Johnson

- Cochléaire Ltd.

- Zimmer Biomet Holdings, Inc.

- Siemens Healthineers AG

- B. Braun Melsungen AG

- LivaNova PLC

- Getinge AB

- Ottobock SE & Co. KGaA

- Société Edwards Lifesciences

- Produits médicaux Second Sight, Inc.

- SynCardia Systems, LLC

- Baxter International Inc.

- Össur hf.

Les acteurs majeurs du secteur, tels qu'Abbott, Medtronic et Boston Scientific, dominent largement le marché. Leur avantage concurrentiel repose sur des budgets de R&D considérables, des portefeuilles de produits exclusifs et des réseaux de distribution performants. Par ailleurs, ces entreprises privilégient les fusions-acquisitions pour accéder aux technologies les plus récentes et s'implanter sur de nouveaux marchés géographiques, favorisant ainsi un environnement dynamique et innovant.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Développements récents

- En juin 2025, BiVACOR a annoncé que son cœur artificiel total avait reçu la désignation de dispositif révolutionnaire de la FDA américaine, ce qui confirme que le CAT pourrait constituer un pont potentiel vers la transplantation pour les patients souffrant d'insuffisance cardiaque biventriculaire ou univentriculaire sévère.

- En mai 2025, OrganOx Ltd. a annoncé avoir finalisé la deuxième clôture de son placement privé auprès d'Intuitive Ventures, Terumo Ventures et Piper Heartland Healthcare LLC. L'entreprise a levé 160 millions de dollars américains afin d'accélérer le développement de sa plateforme technologique metra dans ce domaine.

- Report ID: 1373

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.