Perspectives du marché de l'intelligence artificielle (IA) dans le diagnostic médical :

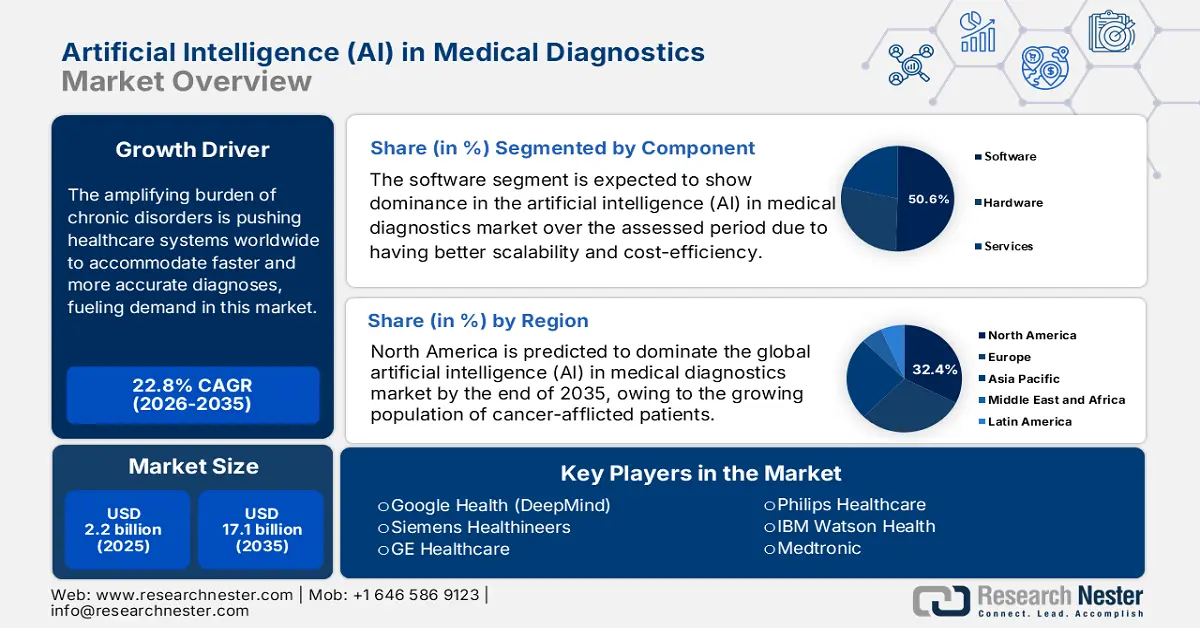

Le marché de l'intelligence artificielle (IA) dans le diagnostic médical était évalué à 2,2 milliards de dollars en 2025 et devrait atteindre 17,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 22,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,7 milliards de dollars.

Le fardeau croissant des maladies chroniques pousse les systèmes de santé du monde entier à adopter des diagnostics plus rapides et plus précis, alimentant ainsi la demande en intelligence artificielle (IA) sur le marché du diagnostic médical. Selon un rapport de l'OMS publié en décembre 2024, 75 % des décès dans le monde sont imputables à des maladies non transmissibles (MNT). Un autre rapport de l'OMS, paru en juillet 2025, indique que 19,8 millions de personnes sont décédées de maladies cardiovasculaires (MCV) en 2022. Ces chiffres démographiques témoignent du besoin croissant de méthodes et d'outils de diagnostic de nouvelle génération, tels que les solutions basées sur l'IA, afin de permettre une intervention précoce et d'améliorer ainsi le pronostic.

Le marché de l'intelligence artificielle (IA) dans le domaine du diagnostic médical exerce souvent une pression économique considérable sur les organismes payeurs, compte tenu des tendances récentes en matière de tarification. Selon un rapport de l'AHA publié en 2025, les États-Unis ont importé pour plus de 14,9 milliards de dollars d'équipements médicaux en 2024, notamment des appareils d'IRM. Ces données témoignent d'une forte demande et d'une dépendance persistante aux importations d'équipements médicaux étrangers dotés des technologies les plus récentes. Par ailleurs, la hausse des coûts et les réticences à la mise en œuvre de l'IA limitent son déploiement et son adoption optimale dans ce secteur. En revanche, les efforts conjoints des instances dirigeantes et des assureurs agréés pour améliorer l'accès du public aux diagnostics avancés contribuent à réduire ces disparités.

Marché de l'intelligence artificielle (IA) dans le diagnostic médical : facteurs de croissance et défis

Facteurs de croissance

Renforcement du soutien et des investissements publics : L’adoption croissante de l’IA dans le domaine du diagnostic médical est largement attribuable à la numérisation et à la modernisation du secteur de la santé. La participation active des instances dirigeantes du monde entier, notamment dans les économies émergentes, alimente ce secteur grâce à un engagement financier constant. Selon un rapport de Congress.gov publié en 2025, le budget global des NIH s’élevait à environ 47,3 milliards de dollars en 2023, avec de légères variations les années suivantes, incluant les allocations aux projets d’IA et d’apprentissage automatique au sein de leur financement de la recherche. Par ailleurs, les cadres réglementaires favorisent également l’adoption généralisée des technologies de pointe dans les pratiques courantes afin d’améliorer l’efficacité et les résultats pour les patients.

Avantages cliniques de l'intégration de l'IA : De nombreuses recherches et données probantes, issues d'études et d'essais cliniques, consolident la validation des solutions d'intelligence artificielle (IA) sur le marché du diagnostic médical. Le rapport de la NLM de septembre 2024 indique que le système d'IA présentait une sensibilité élevée (87,5 %) et une spécificité de 66,2 % pour la détection de la rétinopathie diabétique, permettant ainsi un dépistage efficace et des coûts réduits. Par ailleurs, la réduction des dépenses initiales, démontrée par les essais cliniques, a favorisé l'adoption de cette technologie, même par les petits établissements de santé.

Dépenses personnelles à la charge des patients : les dépenses des patients influencent l’adoption de l’IA. Le rapport de la KFF publié en mai 2024 indique que ces dépenses s’élevaient à 1 425 USD par personne en 2022, ce qui représente un fardeau considérable pour certains. Bien que les outils d’IA devraient permettre de réduire les coûts à long terme grâce à une meilleure efficacité, les déficits de remboursement actuels font peser une partie des coûts sur les patients. L’adoption de l’IA est largement facilitée par les programmes d’assurance maladie nationaux, qui réduisent les coûts directs.

Défis

Résistance à l'automatisation : Malgré ses nombreux avantages, notamment une précision et une évolutivité accrues, de nombreux prestataires de soins et médecins traditionnels hésitent à adopter les solutions d'intelligence artificielle (IA) dans le domaine du diagnostic médical. Ce manque de confiance se répercute sur les patients, ce qui risque de freiner l'expansion de la clientèle dans ce secteur. Par exemple, une enquête menée en 2023 par l'Association médicale américaine a révélé que les médecins américains se méfient des diagnostics basés sur l'IA. Cependant, les initiatives gouvernementales et privées visant à former certains professionnels de santé ont montré des résultats encourageants pour lutter contre ce scepticisme.

Taille et prévisions du marché de l'intelligence artificielle (IA) dans le diagnostic médical :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

22,8% |

|

Taille du marché de l'année de référence (2025) |

2,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

17,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'intelligence artificielle (IA) dans le diagnostic médical :

Analyse des segments de composants

Le segment logiciel devrait dominer le marché de l'intelligence artificielle dans le diagnostic médical, avec une part de 50,6 % sur la période étudiée. Grâce à une meilleure évolutivité et une rentabilité accrue par rapport aux services et au matériel, les modèles d'IA en tant que service (IAaaS) sont devenus la solution privilégiée dans ce secteur. Selon un rapport de la NLM publié en avril 2025, la FDA a approuvé 434 dispositifs médicaux aux États-Unis, dotés d'algorithmes d'IA/ML avancés visant à améliorer la précision et l'efficacité des diagnostics. Par ailleurs, l'essor rapide des solutions de diagnostic flexibles et à forte valeur ajoutée démocratise l'accès aux services médicaux de pointe, stimulant ainsi les investissements dans ce secteur.

Analyse du segment des utilisateurs finaux

Les hôpitaux dominent le segment des utilisateurs finaux sur le marché de l'intelligence artificielle dans le diagnostic médical et devraient détenir une part de marché considérable d'ici 2035. Ce segment est porté par le volume important de patients, l'infrastructure d'imagerie étendue et le besoin d'efficacité opérationnelle. Ils sont les premiers à adopter les solutions de diagnostic intégrées basées sur l'IA afin de réduire les erreurs de diagnostic, d'accélérer la prise en charge et de maîtriser la hausse des dépenses de santé. Les programmes d'incitation et les investissements gouvernementaux, notamment les subventions des Centres pour le contrôle et la prévention des maladies (CDC) pour la modernisation des systèmes d'information de santé dans les environnements cliniques, permettent aux hôpitaux d'investir dans ces technologies, ce qui en fait le principal segment de marché.

Analyse du segment technologique

L'apprentissage automatique, et plus particulièrement l'apprentissage profond, est la technologie centrale qui permet d'améliorer considérablement l'apprentissage à partir d'immenses quantités d'images médicales et de dossiers de santé électroniques, afin de les classifier et de faire des prédictions. Son essor repose sur des collaborations public-privé et des subventions d'institutions telles que les NIH, qui financent la recherche sur la création d'algorithmes d'apprentissage automatique performants pour le diagnostic, contribuant ainsi à la pérennité du développement et de la validation technologiques. Le programme Bridge2AI (Bridge to Artificial Intelligence) du Fonds commun des NIH est une initiative remarquable, dotée d'un investissement d'environ 130 millions de dollars visant à accélérer l'adoption de l'IA dans la recherche biomédicale et comportementale.

Notre analyse approfondie du marché de l' IA dans le diagnostic médical comprend les segments suivants :

Segment | Sous-segment |

Composant |

|

Diagnostic |

|

Technologie |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Intelligence artificielle (IA) dans le marché du diagnostic médical - Analyse régionale

Aperçu du marché nord-américain

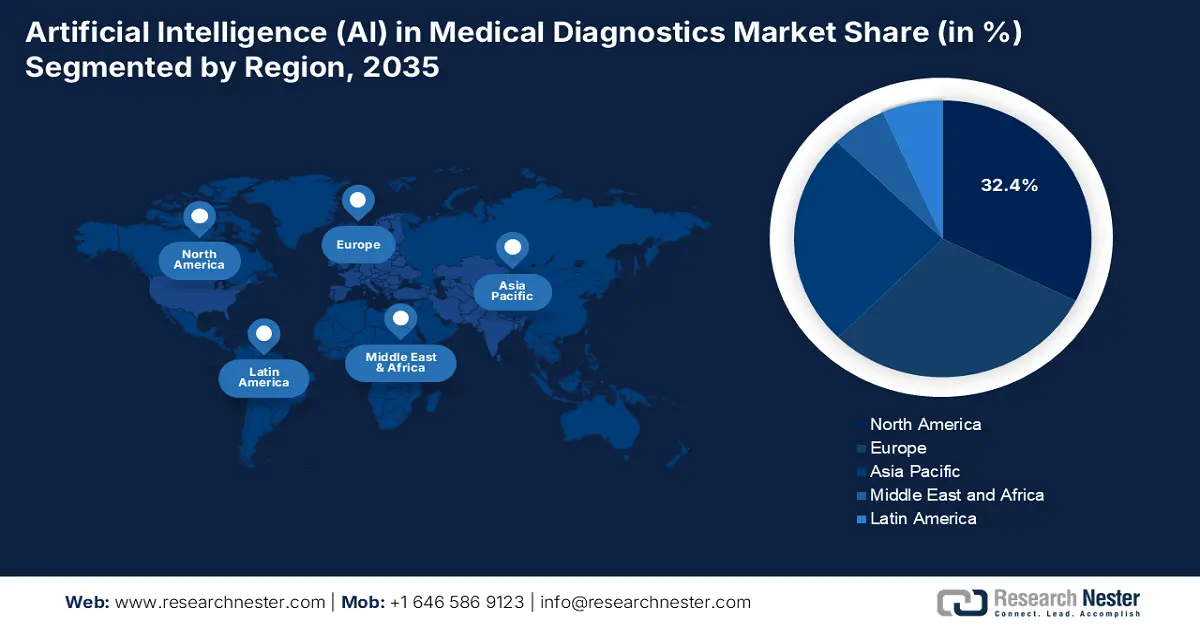

L'Amérique du Nord devrait dominer le marché mondial de l'intelligence artificielle dans le diagnostic médical, avec 32,4 % des parts de marché d'ici fin 2035. Cette position dominante s'explique principalement par l'augmentation du nombre de patients atteints de cancer et les progrès constants en oncologie. Selon un rapport d'Intuition Labs publié en juillet 2025, près de 18,7 % des hôpitaux américains ont adopté l'IA pour améliorer leurs diagnostics. Par ailleurs, des infrastructures de santé performantes, la présence de pionniers de l'IA reconnus internationalement, un soutien réglementaire constant et une meilleure prise en charge contribuent à la croissance du marché nord-américain.

Les projections indiquent que les États-Unis domineront le marché régional de l'intelligence artificielle dans le diagnostic médical d'ici 2035, générant des revenus considérables. Les Instituts nationaux de la santé (NIH) s'intéressent activement aux études sur l'IA, et l'Institut national du cancer investit davantage dans la recherche sur le diagnostic en oncologie par l'IA. Selon le rapport sur le cancer du sein de juillet 2024, l'IA a permis de réduire de 6 % les faux positifs aux États-Unis. La principale tendance concernant les applications de l'IA en imagerie médicale est la transformation des domaines de la radiologie et de l'anatomopathologie afin de pallier les limitations et les difficultés de diagnostic, et d'améliorer la précision des diagnostics.

Approbations pour les dispositifs médicaux utilisant l'IA (2015-2023)

Année | Nombre d'approbations de la FDA pour les dispositifs médicaux utilisant l'IA/ML | Autorisé pour les enfants (pourcentage par rapport au total des approbations de la FDA %) |

2015 | 5 | 1 (20,0) |

2016 | 19 | 0 (0,0) |

2017 | 26 | 1 (3,8) |

2018 | 63 | 7 (11.1) |

2019 | 76 | 4 (5,3) |

2020 | 108 | 13 (12,0) |

2021 | 123 | 10 (8.1) |

2022 | 139 | 24 (17,3) |

2023 | 108 | 9 (8,3) |

Source : NLM, octobre 2024

Perspectives du marché APAC

Le marché de l'IA dans le diagnostic médical en Asie-Pacifique devrait afficher le taux de croissance annuel composé (TCAC) le plus élevé sur la période considérée. Son développement est accéléré par le vieillissement rapide de la population, la numérisation et la modernisation. En particulier, les gouvernements proactifs des économies émergentes, comme la Chine et l'Inde, participent à cette transformation, stimulant ainsi l'adoption de l'IA dans ce secteur. Par exemple, en 2024, le ministère indien de la Santé et du Bien-être familial a indiqué que le nombre total de téléconsultations réalisées via eSanjeevani s'élevait à 216 millions, améliorant les services de santé grâce aux technologies les plus récentes et les rendant accessibles à tous. Ce succès attire les pionniers de l'IA, tant nationaux qu'internationaux, qui sont alors incités à investir.

La Chine domine le marché de l'IA dans le diagnostic médical en Asie-Pacifique grâce à un cadre réglementaire favorable et à un secteur des dispositifs médicaux en pleine croissance. Selon un rapport de la NLM publié en septembre 2024, près de 59 dispositifs médicaux basés sur l'IA ont été homologués en Chine, transformant progressivement le secteur des dispositifs médicaux et les pratiques de diagnostic. Cette croissance témoigne d'une innovation croissante et d'un environnement réglementaire proactif, qui modifient les pratiques de diagnostic et accélèrent l'adoption de solutions basées sur l'IA. Ces homologations font de la Chine la région pionnière en matière d'adoption des applications d'IA dans le domaine de la santé.

Aperçu du marché européen

L'Europe est la deuxième région du monde sur le marché de l'intelligence artificielle appliquée au diagnostic médical et devrait y détenir une part considérable d'ici 2035. Cette croissance est portée par un cadre réglementaire solide, le développement des initiatives gouvernementales en matière de santé numérique et l'impératif d'améliorer l'efficacité des soins de santé. Le rapport Frontiers de septembre 2024 indique clairement que près de 42 % des hôpitaux de l'UE ont déjà adopté l'IA pour le diagnostic des maladies, témoignant ainsi d'une volonté d'intégrer des solutions nouvelles et innovantes. La réglementation favorable de l'EMA concernant les logiciels en tant que dispositifs médicaux (SaMD) simplifie également l'accès au marché pour les solutions d'IA innovantes.

Le Royaume-Uni domine le marché européen de l'intelligence artificielle dans le diagnostic médical et stimule la demande de solutions de diagnostic par IA pour pallier la pénurie de personnel et l'accumulation des dossiers en attente. Selon le rapport de la Stratégie nationale pour l'IA de septembre 2021, 250 millions de livres sterling sont alloués au développement du laboratoire d'IA du NHS (NHSX) afin d'accélérer l'adoption sécurisée de l'IA dans le secteur de la santé. Par ailleurs, les données de santé centralisées et uniques du NHS constituent une ressource sans égale pour la formation et la validation des algorithmes de diagnostic, attirant d'importants investissements de la part des développeurs d'IA du monde entier et consolidant ainsi sa position de leader sur le marché.

Principaux acteurs du marché de l'intelligence artificielle (IA) dans le diagnostic médical :

- IBM Watson Health (Merative)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Google Santé (Alphabet Inc.)

- Microsoft Healthcare (Nuance AI)

- Siemens Healthineers

- GE Santé

- Philips Healthcare

- Roche Diagnostics

- Systèmes médicaux Canon

- Fujifilm Holdings

- Hitachi Healthcare

- NEC Corporation

- Société Shimadzu

- PathAI

- Tempus IA

- Zebra Medical Vision (Nanox AI)

- Unité L

- Aidoc

- Qure.ai

- Voici Behold.ai

- Artères (Tempus acquis)

Le marché de l'intelligence artificielle dans le diagnostic médical est marqué par une forte concurrence entre les géants de la technologie et les entreprises spécialisées du secteur de la santé, comme IBM Watson Health et Google Health. Les leaders du marché privilégient des stratégies variées pour développer leurs activités et leurs territoires commerciaux. Dans cette optique, Qure.ai et Lunit Inc. posent les bases d'une IA performante pour la détection du cancer, en proposant des résultats plus précis et plus rapides. Parallèlement, Siemens Healthineers et GE Healthcare se concentrent davantage sur le développement de solutions dédiées à la radiologie.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial de l'intelligence artificielle dans le diagnostic médical :

Développements récents

- En juillet 2025, Forte Diagnostics s'est associé à Health Vectors pour lancer une plateforme de diagnostic médical et de visualisation des données de santé basée sur l'IA. Ce lancement témoigne des avancées technologiques liées à l'innovation centrée sur le patient.

- En juin 2025, PathAI a annoncé l'obtention de l'autorisation 510(k) de la FDA pour AISight Dx(Novo). Ce lancement témoigne de l'innovation continue et de l'engagement de PathAI à proposer des fonctionnalités améliorées au fil de l'évolution du produit.

- Report ID: 3731

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.