Taille du marché mondial, prévisions et tendances clés pour la période 2025-2037

Le marché des médicaments antiépileptiques était évalué à 8,4 milliards USD en 2024 et devrait atteindre 13,9 milliards USD d'ici fin 2037, avec un TCAC de 4,2 % sur la période 2025-2037. En 2025, la taille du secteur des médicaments antiépileptiques est estimée à 8,6 milliards USD, ce qui s'explique par l'augmentation de la prévalence de l'épilepsie, les innovations dans les solutions thérapeutiques de nouvelle génération et l'accessibilité aux traitements dans les marchés émergents.

Le marché des médicaments antiépileptiques prend une importance croissante, en raison de la présence d'un bassin de patients qui a dépassé les 55 millions, dont environ 82 % résident dans les pays à revenu faible ou intermédiaire (PRFI). Environ 3,5 millions de personnes aux États-Unis dépendent volontiers des DAE, ce qui stimule la croissance du marché. Par ailleurs, la chaîne d'approvisionnement dépend fortement de la production d'ingrédients pharmaceutiques (API), notamment en Chine et en Inde, qui représentent 65 à 75 % des exportations mondiales de DAE gériatriques. De plus, les formulations finies sont généralement fabriquées au Japon, aux États-Unis et dans l'UE, où la conformité administrative garantit le contrôle qualité.

Par ailleurs, l'indice des prix à la consommation des médicaments contre l'épilepsie a bondi de 4,1 % par an, dépassant ainsi l'inflation habituelle, grâce à la protection des brevets sur les thérapies les plus récentes. Parallèlement, l'indice des prix à la production des formulations de médicaments antiépileptiques a également augmenté de 4,6 % en glissement annuel, reflétant une hausse des dépenses logistiques et des principes actifs. Par ailleurs, le commerce international des médicaments antiépileptiques a atteint 9,2 milliards de dollars en 2023, l'Allemagne et les États-Unis étant les principaux exportateurs, tandis que le Brésil et l'Inde étaient les principaux importateurs. Les investissements dans la recherche, le développement et le déploiement des thérapies contre l'épilepsie ont également progressé de 2,4 milliards de dollars en 2023, contribuant ainsi à la croissance du marché.

Secteur des médicaments antiépileptiques : moteurs de croissance et défis

Moteurs de croissance

- Rapport coût-efficacité et interventions en matière de qualité des soins : La demande de soins axés sur la valeur pour le traitement de l'épilepsie remodèle progressivement le marché mondial. À cet égard, une étude clinique publiée par l'AHRQ en 2022 a démontré qu'une intervention précoce avec les derniers DAE réduisait les taux d'hospitalisation de près de 23 %. Cela a permis d'économiser 1,5 milliard de dollars US en dépenses de santé, notamment aux États-Unis, en deux ans. Cela a clairement mis en évidence les avantages cliniques et économiques d'une optimisation du dosage et de la sélection des médicaments, en particulier pour l'épilepsie réfractaire, et donc adaptés au marché.

- Dépenses administratives liées aux antiépileptiques : Les dépenses de santé publique sont un facteur crucial pour stimuler le marché mondial des antiépileptiques. Par exemple, aux États-Unis, les dépenses de Medicare pour les médicaments contre l'épilepsie ont atteint 5,1 milliards de dollars en 2023, le lacosamide et le lévétiracétam représentant conjointement 47 % des dépenses totales, en raison de la protection des brevets. De plus, les frais à la charge des patients s'élèvent à 455 dollars par an, ce qui entraîne un taux de non-observance de 16 %, ce qui constitue un objectif clé du programme Épilepsie des CDC. Parallèlement, l'assurance maladie obligatoire allemande en Europe couvre environ 92 % des coûts des médicaments antiépileptiques, mais 6 % du total des patients rencontrent encore des difficultés financières.

Stratégies des fabricants qui façonnent le marché des antiépileptiques

Le marché international est largement attribué aux partenariats stratégiques, à l'expansion géographique et à la médecine de précision. Des organisations de renom, telles qu'Eisai et UCB Pharma, exploitent efficacement les diagnostics basés sur l'intelligence artificielle et les thérapies de nouvelle génération pour constituer des segments à forte valeur ajoutée. Par exemple, UCB et la Mayo Clinic ont conclu un partenariat en 2024 pour améliorer les algorithmes de prédiction des crises, ce qui a permis d'accroître la part de marché américaine de près de 8,3 %. Par ailleurs, Eisai a connu une expansion de sa présence dans les économies émergentes grâce à une production locale, ce qui a généré un chiffre d'affaires supplémentaire de 520 millions de dollars en 2025, témoignant ainsi d'une perspective optimiste pour le marché.

Potentiel de revenus pour les fabricants de DAE (2023-2025)

|

Entreprise |

Stratégie |

Impact sur le chiffre d'affaires (USD) |

Évolution des parts de marché |

|

UCB Pharma |

Prédiction des crises d'épilepsie par IA (Mayo Clinic) |

+322 millions (2024) |

+8,3 % aux États-Unis |

|

Eisai |

Expansion du pérampanel dans les pays à revenu faible ou intermédiaire |

+520 millions (2025) |

+12,5 % en Asie |

|

Sun Pharma |

Lancement du biosimilaire du cénobamate |

+153 millions (2025) |

+5,1 % à l'échelle mondiale |

|

Novartis |

Thérapie génique pour le syndrome de Dravet |

1,6 milliard de personnes prévues d'ici 2030 |

Dominance de niche |

Modèles d'expansion envisageables pour l'avenir du marché des antiépileptiques

Le marché est en pleine transformation grâce à des modèles de revenus et de distribution avancés, en particulier dans les pays émergents. Par exemple, les prestataires de soins de santé locaux se sont associés à des fournisseurs et ont augmenté leurs revenus de 13 % entre 2022 et 2024 grâce à des réseaux décentralisés de prise en charge de l'épilepsie. De même, le modèle d'approvisionnement public-privé au Brésil a permis de réduire les coûts des DAE de près de 33 %, ce qui a permis d'élargir l'accès à ces médicaments à 500 250 patients. Par ailleurs, le déploiement de la télémédecine aux États-Unis a permis d'améliorer les taux d'observance de 19,5 %, générant ainsi 230 millions de dollars de ventes de DAE de marque.

Modèles de faisabilité des revenus (2022-2024)

|

Modèle |

Région |

Impact sur les revenus |

Résultat clé |

|

Partenariats avec les fournisseurs locaux |

Inde |

+13 % de chiffre d'affaires |

Élargissement de l'accès rural |

|

Achats publics-privés |

Brésil |

33 % de réduction des coûts |

500 250 nouveaux patients couverts |

|

Intégration de la télémédecine |

États-Unis |

230 millions de ventes supplémentaires |

19,5 % d'adhésion en plus |

Défis

- Complexités et retards dans les approbations administratives : La présence de voies réglementaires internationales diversifiées engendre des coûts élevés Goulots d'étranglement pour les développeurs sur le marché des antiépileptiques. Par exemple, la FDA s'est de plus en plus concentrée sur la sécurité cardiaque, ce qui a entraîné 34 % de suspensions cliniques d'essais sur l'épilepsie depuis 2021. Cependant, les organisations surmontent délibérément ces difficultés. Par exemple, l'initiative ANVISA au Brésil exige actuellement un étiquetage en portugais pour la quasi-totalité du matériel d'essai, ce qui ajoute 3 à 4 millions de dollars par étude. Par ailleurs, Sun Pharma a accéléré l'approbation du cénobamate en Inde en soumettant les données de l'EMA via la procédure 505(b)(2).

- Faibles frais remboursables : Les techniques de tarification prohibitives créent des obstacles thérapeutiques, ce qui a un impact négatif sur le marché des antiépileptiques à l'échelle internationale. Par exemple, aux États-Unis, les patients doivent débourser 1 250 USD par an pour des médicaments antiépileptiques de marque, dont environ 30 % servent à rationner les médicaments. De plus, les génériques sont inaccessibles dans les pays en développement : la phénytoïne coûte 0,04 USD par jour, mais ne couvre que 36 % des patients éligibles. Par ailleurs, des barrières d'assurance existent : au Mexique, par exemple, le Seguro Popular ne couvre que cinq médicaments antiépileptiques de première génération, ce qui freine le développement du marché.

Marché des médicaments antiépileptiques : principales perspectives

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2024 |

|

Année de prévision |

2025-2037 |

|

TCAC |

4,2% |

|

Taille du marché de l'année de base (2024) |

8,4 milliards de dollars américains |

|

Taille du marché prévue pour l'année 2037 |

13,9 milliards de dollars |

|

Portée régionale |

|

Segmentation des médicaments antiépileptiques

Formulation (comprimés oraux, injectables, suspensions)

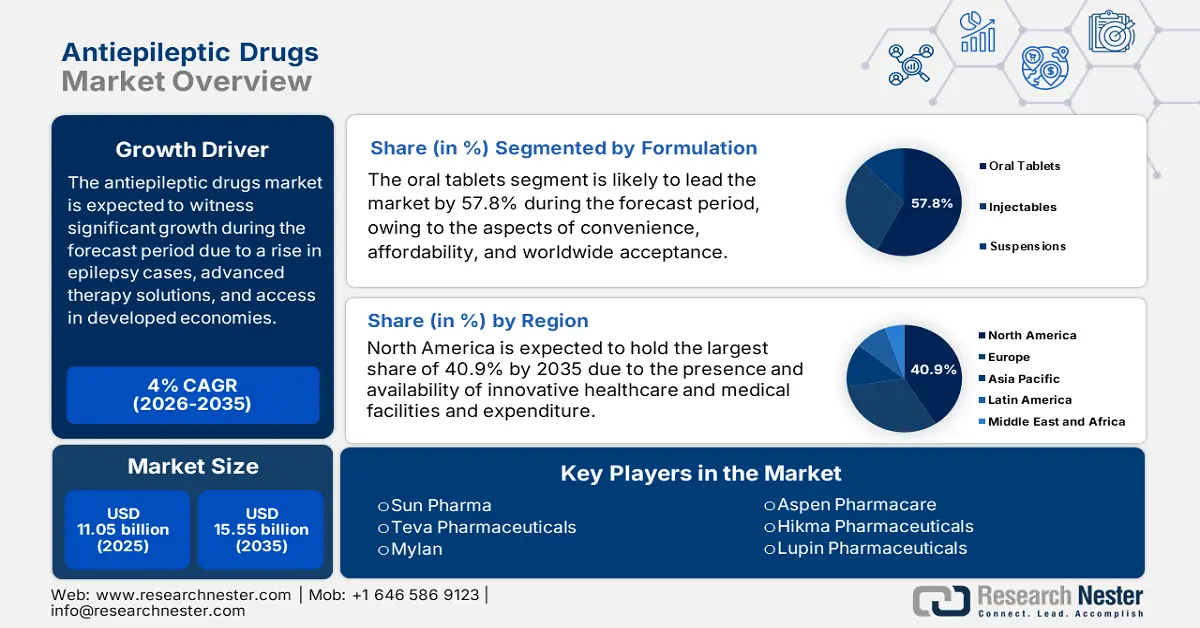

Le segment des comprimés oraux devrait détenir la plus grande part de marché des antiépileptiques d'ici fin 2037, avec 57,8 %. Sa croissance est largement tirée par son acceptation généralisée, son rapport coût-efficacité et sa praticité. Les comprimés, en général, offrent un dosage précis, une administration facile et une stabilité optimale pour la prise en charge de l'épilepsie chronique, ce qui les rend adaptés au traitement à long terme. Par ailleurs, des tendances clés, telles que Keppra d'UCB Pharma, ont renforcé la domination des comprimés grâce à des formulations à libération prolongée qui tendent à améliorer l'observance thérapeutique, favorisant ainsi l'essor du segment.

Classe de médicaments (DAE de troisième génération, DAE de première génération, DAE de deuxième génération)

Le segment des DAE de troisième génération devrait détenir la deuxième plus grande part de marché, soit 43,5 % au cours de la période de prévision. Ce segment s'est imposé comme la classe de médicaments dominante, grâce à son profil de sécurité pour le traitement de l'épilepsie réfractaire et à son efficacité supérieure. Ces AED particuliers, dont le brivaracétam (Briviact) et le cénobamate (Xcopri), ont collectivement démontré un contrôle des crises de 35 % à 45 % par rapport aux générations conventionnelles, avec peu d'interactions médicamenteuses et d'effets secondaires. De plus, le segment comprend des mécanismes ciblés, tels que le blocage sélectif des canaux sodiques et la modulation de SV2A, qui les rendent efficaces dans des cas spécifiques de traitement, stimulant ainsi la croissance du segment.

Notre analyse approfondie du marché mondial des médicaments antiépileptiques inclut les segments suivants :

|

Formulation |

|

|

Classe de médicaments |

|

|

Type de crise |

|

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Synthèse régionale de l'industrie des antiépileptiques

Analyse du marché nord-américain

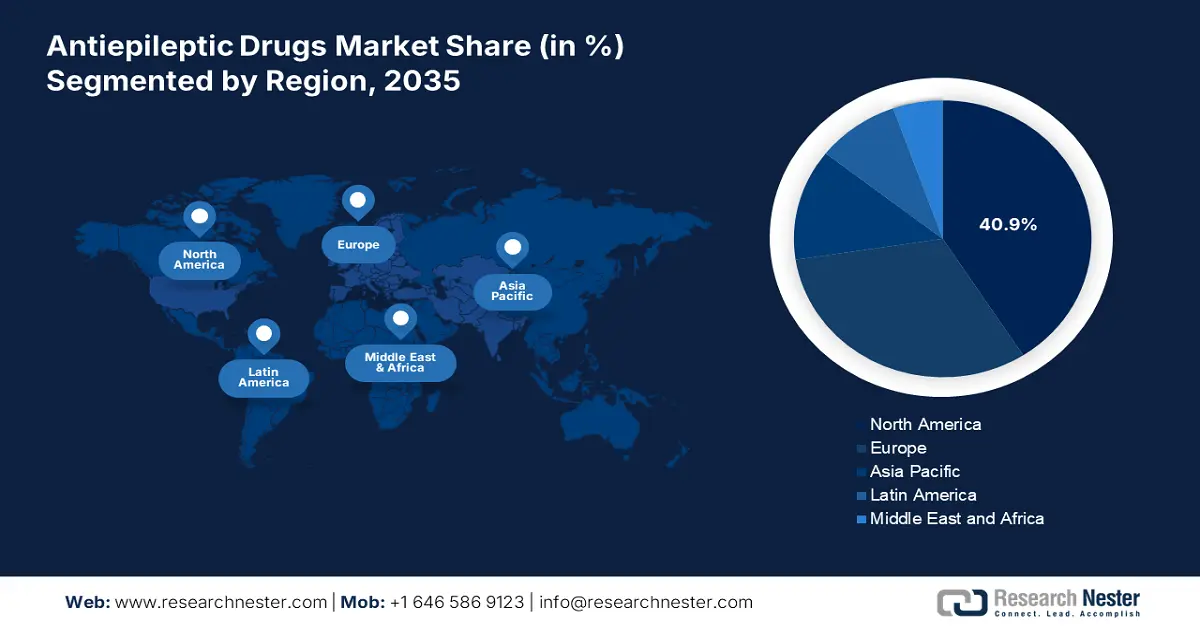

L'Amérique du Nord devrait dominer le marché des antiépileptiques avec une part de marché record de 40,9 % d'ici fin 2037, et un taux de croissance de 4,7 %. Les États-Unis, qui représentent environ 95 % de la demande régionale globale, sont les moteurs de cette croissance. Cette croissance est également soutenue par une augmentation des dépenses de santé (5,3 milliards de dollars US alloués en 2024) et par la mise en œuvre de traitements innovants. Par ailleurs, le Canada contribue à hauteur de 5 % à la demande régionale, les biosimilaires représentant 37 % du marché global, créant ainsi un potentiel considérable pour le marché régional.

Le marché des antiépileptiques aux États-Unis domine le marché international, grâce à l'innovation et aux dépenses de santé élevées. De plus, le financement fédéral de la recherche sur l'épilepsie a augmenté de 655 millions de dollars US en 2024, accordant une large priorité aux thérapies géniques. Par ailleurs, la partie D de Medicare couvre près de 93 % des médicaments antiépileptiques de marque, en raison de restrictions d'assurance qui limitent l'accessibilité dans 25 États du pays. Parallèlement, les diagnostics basés sur l'IA réduisent les délais de diagnostic de près de 42 %, et les DEA de troisième génération, comme le cénobamate, représentent 48 % des dernières prescriptions, ce qui a un impact positif sur le marché national.

Le marché des antiépileptiques au Canada connaît une croissance significative de 4,2 %, alimentée par les biosimilaires et l'adoption médicale universelle. Par ailleurs, Santé Canada a alloué un fonds de 3,6 milliards de dollars américains en 2024 pour les soins de l'épilepsie, les provinces, dont l'Ontario, prenant en charge 65 % des dépenses liées aux DEA. Parallèlement, les programmes de télé-épilepsie ont amélioré leur accessibilité pour les patients en milieu rural, ce qui a réduit les temps d'attente d'environ 55 %. De même, les biosimilaires représentent actuellement 36 % du marché global, ce qui a permis de réduire les coûts de 25,5 %, stimulant ainsi efficacement la croissance du marché.

Taille et croissance du marché régional européen

La part de l'Europe sur le marché devrait atteindre 31,7 % d'ici la fin de la période de prévision. Cette croissance du marché dans la région est largement favorisée par le développement de médicaments de précision et par le vieillissement de la population. Par ailleurs, l'Allemagne, le Royaume-Uni et la France dominent largement la région avec une part de chiffre d'affaires cumulée de 66 %. La concurrence des biosimilaires, les initiatives européennes et la maîtrise des coûts sont quelques-unes des tendances qui influencent également positivement la croissance du marché dans la région. Par exemple, l'Espace national des données de santé (Health Data Space) alloue un fonds de 2,7 milliards d'euros à la recherche sur l'épilepsie dans la région.

Le marché des antiépileptiques en Allemagne domine la région, grâce à l'accent accru mis sur l'épilepsie réfractaire et aux dépenses médicales. Le pays offre des services de couverture universelle et garantit une accessibilité aux patients de près de 96 %, tandis que les évaluations de la valeur de l'AMNOG stimulent activement la progression des options thérapeutiques de niche. De plus, l'adoption de l'intelligence artificielle dans les cliniques nationales a permis de réduire les taux d'erreurs de diagnostic d'environ 38 %, selon l'Association médicale allemande, ce qui contribue positivement à la croissance du marché dans le pays.

Le marché des antiépileptiques au Royaume-Uni est également florissant grâce à la centralisation des achats du NHS, qui couvre 85 % du coût total des DAE de marque. De plus, les directives 2024 du NICE ont clairement donné la priorité aux DAE de troisième génération, ce qui a délibérément porté leur part à 52 % du total des prescriptions. Par ailleurs, l'après-Brexit a accéléré les approbations dans le pays grâce au processus d'homologation innovant de la MHRA, qui a permis de réduire la durée d'examen de 41 %. Par conséquent, tous ces facteurs dénotent un impact positif sur le développement du marché dans le pays.

Les entreprises qui dominent le marché des médicaments antiépileptiques

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Risque Analyse

- Évolution récente

- Présence régionale

- Analyse SWOT

Le marché mondial est considéré comme oligopolistique, avec la présence d'organisations renommées telles que Novartis, Pfizer et UCB, contrôlant conjointement 45 % du chiffre d'affaires global du marché. Ces entreprises ont adopté avec enthousiasme certaines stratégies, notamment les services de thérapie génique, la concentration sur les marchés émergents, l'expansion des génériques et les médicaments de précision. Par exemple, UCB a lancé des essais Briviact basés sur l'intelligence artificielle, qui ont réduit les installations d'essai de près de 35 %. Par ailleurs, le biosimilaire du cénobamate de Sun Pharma vise à réduire la réduction de la marque de près de 75 %. De même, la Dépakine de Sanofi a atteint avec succès plus de 5,5 millions de patients, notamment en Afrique grâce aux partenariats avec l'OMS, créant ainsi un impact positif sur le marché à l'échelle internationale.

Voici la liste des principaux acteurs du marché mondial :

|

Nom de l'entreprise (Pays) |

Principaux secteurs d'activité |

Part de marché |

|

UCB Pharma (Belgique) |

Leader en neurologie ; commercialise Briviact (brivaracétam) et Keppra (lévétiracétam) |

19 % |

|

Pfizer (États-Unis) |

Produit Lyrica (prégabaline) et des antiépileptiques génériques ; R&D forte dans les épilepsies rares |

13 % |

|

Novartis (Suisse) |

Focus sur les thérapies géniques pour le syndrome de Dravet ; commercialise Trileptal (oxcarbazépine) |

12 % |

|

GlaxoSmithKline (GSK) (Royaume-Uni) |

Dominance de Lamictal (lamotrigine) ; investit dans des formulations pour l'épilepsie pédiatrique. |

9 % |

|

Eisai (opérations aux États-Unis) |

Marchés : Fycompa (pérampanel) ; Outils de prédiction des crises d'épilepsie basés sur l'IA |

8,5 % |

|

Sanofi (France) |

Médicaments antiépileptiques génériques et de marque (Dépakine) ; expansion sur les marchés émergents |

xx% |

|

Sun Pharma (Inde) |

Plus grand fournisseur de DAE génériques ; biosimilaires du cénobamate en développement |

xx% |

|

Teva Pharmaceuticals (Israël) |

Leader mondial des génériques ; produit du lévétiracétam et carbamazépine |

xx % |

|

Mylan (États-Unis) |

Vaste gamme de médicaments antiépileptiques ; Se concentrer sur des formulations abordables pour les pays à revenu faible ou intermédiaire. |

xx% |

|

Hikma Pharmaceuticals (Royaume-Uni) |

Spécialisé dans les DAE injectables pour les soins intensifs. |

xx% |

|

Lupin Pharmaceuticals (Inde) |

Développement aux États-Unis et dans l'UE avec le lacosamide et génériques du topiramate |

xx% |

|

Aspen Pharmacare (Afrique du Sud) |

Fournit des DEA à plus de 50 pays africains ; Partenaire de l'OMS |

xx% |

|

CSL Limited (Australie) |

Investissement dans des thérapies dérivées du plasma pour l'épilepsie auto-immune |

xx% |

|

Celltrion (Corée du Sud) |

Développement d'anticorps monoclonaux antiépileptiques pour les cas réfractaires |

xx% |

|

Pharmaniaga (Malaisie) |

Producteur public de phénytoïne et de phénytoïne à bas prix Valproate |

xx% |

Voici les domaines couverts par chaque entreprise parmi les principaux fabricants mondiaux :

Développements récents

- En mars 2024, Pfizer Inc. a annoncé l'approbation de l'EMA pour LYRICA, une prégabaline dont l'autorisation a été prolongée pour le traitement de l'épilepsie réfractaire, grâce à des données concrètes issues de plus de 15 500 dossiers de patients.

- En janvier 2024, UCB Pharma a annoncé que la FDA avait approuvé BRIVIACT, notamment pour le traitement des crises focales pédiatriques, une autorisation qui a été confirmée par des essais de phase III ayant démontré une réduction de 39 % des crises.

- Report ID: 920

- Published Date: Jun 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.