Perspectives du marché des agents anti-agglomérants :

Le marché des agents anti-agglomérants était évalué à 1,3 milliard de dollars en 2025 et devrait atteindre 2,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,3 % sur la période 2026-2035. En 2026, la taille du marché des agents anti-agglomérants est estimée à 1,4 milliard de dollars.

Le marché des agents anti-agglomérants devrait connaître une croissance significative au cours de la période de prévision, principalement sous l'effet de l'essor de la transformation alimentaire et de la production d'aliments en poudre ou granulés, notamment les produits emballés, prêts à consommer et à base d'ingrédients. Cette évolution entraîne une utilisation accrue d'additifs qui empêchent l'agglomération, améliorent la fluidité et prolongent la durée de conservation. L'indice des prix à la production (IPP) des matières premières utilisées dans la fabrication d'additifs alimentaires (incluant les matières premières brutes) s'établissait à 264,996 en janvier 2025 (données corrigées des variations saisonnières), soit une croissance mensuelle de 5,9 % par rapport à janvier 2020. Par ailleurs, la demande croissante du secteur agroalimentaire, en particulier pour les produits transformés et prêts à consommer, stimule davantage la croissance du marché à l'échelle mondiale. Selon le Département de l'Agriculture des États-Unis (USDA), le marché mondial des additifs anti-agglomérants était estimé à environ 3,6 milliards de dollars en 2022, et les prévisions tablent sur un taux de croissance annuel de 5,3 % au cours des cinq prochaines années. Cette expansion est liée à la nécessité de préserver la qualité et la durée de conservation des produits alimentaires en poudre.

La chaîne d'approvisionnement en matières premières utilisées dans les agents anti-agglomérants comprend l'acquisition de minéraux et de produits chimiques provenant de diverses régions, avec des capacités de production importantes dans des pays comme la Chine et l'Inde. Par exemple, la Chine exporte des agents anti-agglomérants vers plus de dix pays. La croissance des capacités de production est illustrée par les investissements dans des installations telles que l'usine de silice pyrogénée hydrophobe d'Evonik, située en Allemagne. La plupart des agents anti-agglomérants étant à base de minéraux (silicates, phosphates, composés de calcium et de magnésium, par exemple) et de produits chimiques, leur chaîne d'approvisionnement dépend fortement des matières premières (phosphates, silicates, sels, etc.), généralement extraites ou produites dans des régions disposant de gisements minéraux. À titre d'exemple, le Service de recherche économique des États-Unis (USDA ERS) fournit des données sur les importations et les exportations d'engrais. En 2023, les États-Unis ont exporté vers le Canada environ 662 093 kg de minéraux, pour une valeur d'environ 1 535 480 dollars américains. Les statistiques du commerce des engrais révèlent une forte dépendance aux matières premières importées, notamment au potassium (potasse) et aux phosphates. Les données relatives aux engrais et aux minéraux bruts dans le commerce mondial sont élevées, tant en quantité qu'en qualité. Il semblerait que l'approvisionnement en certaines matières premières soit disponible, mais influencé par la politique commerciale, les droits de douane et les facteurs d'approvisionnement. Par exemple, depuis 2020, les importations nettes de phosphate naturel aux États-Unis représentent entre 6 % et 16 % de la consommation annuelle.

Marché des agents anti-agglomérants : facteurs de croissance et défis

Facteurs de croissance

- Progrès technologiques dans les méthodes de production : Les progrès récents en matière de technologies de production améliorent l’efficacité et la durabilité du processus de fabrication des agents anti-agglomérants. La mise en œuvre de procédés catalytiques avancés et l’automatisation ont permis de réduire la consommation d’énergie de 21 % dans certaines installations. Ces évolutions permettent non seulement de diminuer les coûts d’exploitation, mais aussi de répondre aux objectifs de développement durable, rendant ainsi les produits plus attractifs pour les consommateurs soucieux de l’environnement. Par ailleurs, selon les statistiques américaines de l’enquête sur la consommation d’énergie dans le secteur manufacturier, les industries chimiques représentent environ 29 % de la consommation énergétique totale du secteur manufacturier. Des économies d’énergie sont donc tout à fait envisageables grâce à la modernisation des équipements et à l’optimisation des procédés de séparation, de compression et de manutention des matières premières.

Le développement de la cogénération dans les secteurs de la chimie et des plastiques peut permettre de réaliser jusqu'à 45 % d'économies d'énergie et de réduction des émissions de gaz à effet de serre par usine. Des diminutions significatives de la consommation de combustible et des temps d'arrêt sont constatées dans les installations qui modernisent les matériaux des tubes de four/craquage, optimisent l'absorption, abaissent la température de distillation ou améliorent la maîtrise des procédés. - Transition vers des alternatives durables et écologiques : La demande d’agents anti-agglomérants écologiques et durables est en hausse, sous l’influence des préférences des consommateurs et des exigences réglementaires. Le Pacte vert pour l’Europe souligne l’importance d’utiliser des produits chimiques renouvelables et de minimiser l’empreinte carbone. Cette transition incite les fabricants à créer des agents anti-agglomérants biosourcés et biodégradables, élargissant ainsi leur présence sur le marché et respectant les normes environnementales. L’UE, dans le cadre de sa directive révisée sur les énergies renouvelables et de ses politiques, a fixé un objectif de 42,5 % d’énergies renouvelables dans la consommation d’énergie de l’UE d’ici 2030, soit une augmentation significative par rapport aux 23 % enregistrés en 2022. La stratégie de l’UE pour la durabilité des produits chimiques exige également que les nouveaux produits chimiques soient conçus pour être sûrs et durables, les fabricants devant réduire l’utilisation de matières premières fossiles et privilégier les matériaux renouvelables ou biosourcés. Par ailleurs, le plan industriel du Pacte vert et le Pacte pour une industrie propre combinent incitations fiscales, aides commerciales et simplification réglementaire pour produire des produits chimiques à faible empreinte carbone. Les fabricants qui se conforment à ces structures ont accès à des financements, à la faveur du marché et à une certaine latitude réglementaire.

- Pressions réglementaires et normes de santé/sécurité : Les pressions réglementaires liées à la santé, à la sécurité et à l’impact environnemental constituent un autre facteur important de croissance du marché des agents anti-agglomérants. Les gouvernements et les agences imposent des réglementations de plus en plus strictes sur l’utilisation de certains additifs ou produits chimiques considérés comme dangereux (par exemple, les PFAS et les métaux lourds), ce qui les oblige à recourir à des alternatives plus respectueuses de l’environnement, telles que les agents anti-agglomérants. La pression réglementaire s’accentue également avec le renforcement des réglementations européennes relatives aux additifs alimentaires et à leurs spécifications. La liste de l’Union, établie par le règlement (CE) n° 1333/2008, recense tous les additifs alimentaires (y compris les agents anti-agglomérants) et ceux-ci doivent satisfaire aux normes de sécurité et de pureté (définies par le règlement (UE) n° 231/2012).

Dans le cadre du programme de réévaluation, l'Autorité européenne de sécurité des aliments (EFSA) a publié 135 avis scientifiques concernant 243 additifs, dont 72 sont encore en cours d'examen à la mi-2025. L'UE, quant à elle, indique dans son rapport sur la transition de l'industrie chimique qu'environ 80 % des mesures identifiées pour atténuer les effets néfastes de la production de produits chimiques sur l'environnement et la santé humaine ont déjà commencé à être mises en œuvre. La sécurité des produits chimiques représente non seulement un coût pour les matériaux actuels, mais constitue également un frein à l'entrée sur le marché pour les fournisseurs non conformes, d'où l'importance accordée à l'innovation et à l'investissement dans la recherche et le développement verts.

Dynamique des échanges

Le dioxyde de silicium est l'un des additifs anti-agglomérants les plus utilisés dans l'alimentation humaine et animale, ainsi que dans les applications industrielles. Il prévient la formation de grumeaux, améliore la fluidité des produits et prolonge leur durée de conservation. L'augmentation des importations garantit un approvisionnement constant aux transformateurs et fabricants de produits alimentaires nationaux, notamment dans les régions où la production locale est limitée. Cette disponibilité régulière favorise son adoption à grande échelle dans des secteurs tels que la boulangerie, les aliments en poudre, les assaisonnements, les engrais et l'industrie pharmaceutique. Par ailleurs, la croissance des échanges de dioxyde de silicium permet de réduire les coûts des intrants, d'élargir la gamme de produits et d'inciter les formulateurs à l'intégrer plus largement. En définitive, l'augmentation des importations de dioxyde de silicium dynamise directement le marché des agents anti-agglomérants en répondant à la demande de matières premières de haute pureté, fiables et économiques.

Importations américaines de dioxyde de silicium par pays, 2022

Pays | Valeur des importations (en milliers de dollars américains) | Quantité (kg) |

Chine | 249 253,17 | 120 448 000 |

Allemagne | 107 416,65 | 12 420 600 |

Japon | 79 175,39 | 10 454 900 |

Royaume-Uni | 22 808,56 | 4 142 150 |

Inde | 8 373,10 | 3 464 900 |

Canada | 3 561,63 | 275 333 |

( Source : worldbank.org)

Importations américaines de carbonate de magnésium naturel (magnésite) par pays, 2022

Pays | Valeur des importations (USD, milliers) | Quantité (kg) |

Chine | 6 150,85 | 11 810 000 |

Japon | 2 081,44 | 553 000 |

Inde | 19.06 | 23 000 |

Allemagne | 15,89 | 9 000 |

( Source : worldbank.org)

Défis

- Pressions sur les prix et sensibilité aux coûts : Les fluctuations constantes du coût des matières premières et la concurrence féroce sur les prix exercent une pression permanente sur les marges bénéficiaires. Les stratégies de prix doivent tenir compte de l’augmentation des coûts de mise en conformité tout en restant compétitives sur le marché. Par exemple, en 2022, les coûts de production mondiaux ont augmenté de 13 % en raison de la volatilité des prix d’intrants essentiels tels que la silice et le carbonate de calcium.

- Les barrières à l'accès au marché et les restrictions commerciales ( droits de douane, quotas d'importation et barrières non tarifaires) entravent l'efficacité des chaînes d'approvisionnement, entraînant des délais de livraison plus longs et des coûts plus élevés. Selon les données de l'OMC, les tensions commerciales ont provoqué une baisse de 8 % des échanges de produits chimiques entre la Chine et les États-Unis en 2021. Par ailleurs, les retards douaniers et les difficultés réglementaires complexifient davantage les opérations d'approvisionnement mondiales.

Taille et prévisions du marché des agents anti-agglomérants :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,3% |

|

Taille du marché de l'année de référence (2025) |

1,3 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des agents anti-agglomérants :

Analyse de segmentation par type

Le silicate de calcium devrait représenter 42,7 % du marché des agents anti-agglomérants, dominant ainsi le secteur grâce à ses excellentes propriétés d'absorption d'humidité et d'anti-agglomération, qui en font une option privilégiée dans les industries agroalimentaire et pharmaceutique. L'Agence de protection de l'environnement souligne la non-toxicité du matériau et sa conformité aux normes environnementales, ce qui favorise son utilisation, notamment sur les marchés réglementés comme l'Amérique du Nord et l'Europe. Son adaptabilité et son rapport coût-efficacité confortent également les prévisions d'une part de marché de 42 %.

Le silicate de calcium de qualité alimentaire est généralement réglementé par la FDA (Food and Drug Administration) américaine, conformément à la norme 21 CFR 172.410. Son utilisation est autorisée jusqu'à 2 % en poids dans la plupart des aliments et jusqu'à 5 % dans les poudres à lever, selon les bonnes pratiques de fabrication (BPF). Il est également répertorié dans la base de données des substances alimentaires de la FDA en raison de son rôle d'agent anti-agglomérant et fluidifiant dans les produits alimentaires en poudre. Le silicate de calcium de qualité pharmaceutique est utilisé comme excipient sous forme de comprimés et de gélules et présente des exigences de pureté et de composition plus élevées que les formulations pharmaceutiques. Il doit répondre aux spécifications des excipients pharmaceutiques, être exempt de contaminants et être conforme aux BPF actuelles, telles que définies par la FDA dans la norme 21 CFR, partie 210211. Ces deux qualités sont utilisées sur différents marchés (agroalimentaire et pharmaceutique), mais toutes deux exploitent les propriétés anti-agglomérantes du silicate de calcium pour garantir la stabilité et la fluidité des produits.

Analyse du segment d'application

Le segment des additifs alimentaires devrait représenter 37,3 % du marché mondial des agents anti-agglomérants, continuant de générer la plus grande part de revenus grâce à des normes de qualité strictes et à une demande croissante des consommateurs pour les produits alimentaires en poudre et granulés. Les agents anti-agglomérants tels que le silicate de calcium et le dioxyde de silicium jouent un rôle crucial dans le maintien de la fluidité des poudres, essentielle pour les produits alimentaires transformés. Selon les rapports de la FDA et de l'USDA, la demande croissante d'aliments emballés, notamment dans les régions en développement, devrait croître à un TCAC de 4,3 % jusqu'en 2035, stimulant ainsi la consommation d'agents anti-agglomérants.

Le secteur de la boulangerie-pâtisserie contribue de manière significative à la demande d'agents anti-agglomérants, car il nécessite l'utilisation de substances en poudre, telles que les préparations pour pâtisserie et le sucre glace, qui doivent être à la fois fluides et humides. Les données commerciales américaines montrent que les importations de produits de boulangerie-pâtisserie sont en hausse, atteignant 1 757,43 millions de dollars en février, contre 1 731,17 millions de dollars en janvier 2024. Cette augmentation témoigne de volumes de production élevés et de la nécessité d'additifs pour assurer la conservation des produits. Parallèlement, le secteur des assaisonnements et condiments génère une forte demande, car il requiert l'utilisation d'agents anti-agglomérants pour garantir la fluidité des mélanges d'épices sèches et des sauces en poudre. En 2024, les États-Unis ont exporté pour 2,39 milliards de dollars de condiments et de sauces, ce qui indique une demande mondiale soutenue pour des produits stables et prêts à l'emploi.

Analyse du segment d'utilisation finale

Le segment des produits alimentaires et des boissons sur le marché des agents anti-agglomérants devrait connaître une croissance soutenue au cours de la période prévue, grâce à l'utilisation à grande échelle d'ingrédients en poudre et granulés, qui requièrent fluidité et résistance à l'humidité. La demande mondiale croissante d'aliments emballés à longue conservation et de produits pratiques, tels que les soupes instantanées, les mélanges d'épices, les préparations pour pâtisserie et les boissons en poudre, a favorisé l'utilisation d'additifs anti-agglomérants pour préserver la texture et la durée de conservation. Les exportations américaines de produits alimentaires transformés en 2024 s'élevaient à 39,4 milliards de dollars et 11,32 millions de tonnes, ce qui témoigne de l'importance de ce segment et de la diversité des produits sur le marché international. Par ailleurs, le secteur de la fabrication de produits alimentaires et de boissons emploie 1,7 million de personnes aux États-Unis, soit 15,4 % de l'ensemble des emplois manufacturiers du pays. Ceci indique un besoin industriel croissant en matière de stabilisation des ingrédients et de contrôle de la fluidité dans la production à grande échelle.

Notre analyse approfondie du marché des agents anti-agglomérants comprend les segments suivants :

Segment | Sous-segment |

Taper |

|

Application |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des agents anti-agglomérants - Analyse régionale

Aperçu du marché Asie-Pacifique

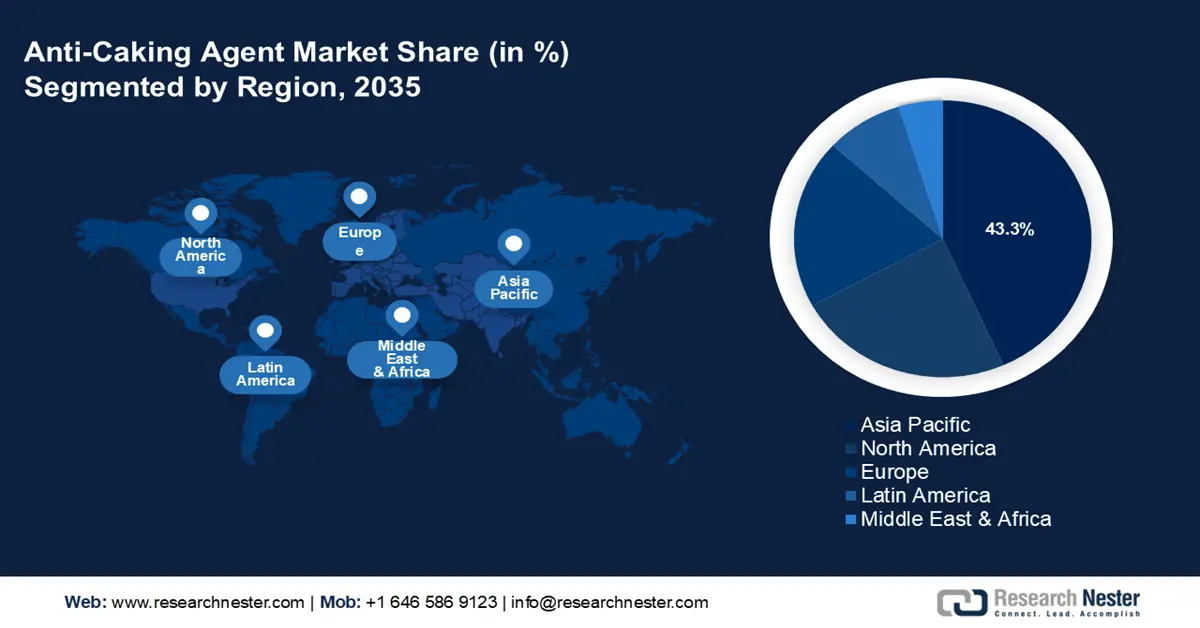

La région Asie-Pacifique devrait dominer le marché mondial des agents anti-agglomérants d'ici 2035, avec une part de revenus de 43,3 %, grâce à son développement industriel rapide et à la croissance de son secteur agroalimentaire. Cette position de leader est alimentée par la demande croissante dans des pays comme la Chine et l'Inde, où la consommation accrue d'aliments emballés et transformés stimule l'utilisation des agents anti-agglomérants dans de nombreux secteurs, notamment l'agroalimentaire, l'agriculture et la chimie. En 2024, la consommation d'énergie propre en Chine a atteint 28,6 % de la consommation énergétique totale, soit une hausse de 2,2 points de pourcentage par rapport à l'année précédente. Cette progression témoigne de la pression croissante sur la réglementation et de l'évolution des infrastructures, qui favorisent une production chimique durable. Parallèlement, l'approvisionnement en acide sulfurique (100 %) en Chine a augmenté de 6,9 % en 2024 par rapport à 2023, signe de la croissance du secteur des matières premières chimiques. Ces tendances, tant en matière de produits chimiques/matières premières que d'utilisation d'énergies plus propres dans la région Asie-Pacifique, sont à la base de la demande attendue en ce qui concerne les agents anti-agglomérants, car les industries alimentaires, pharmaceutiques et industrielles ont besoin d'une meilleure stabilité et d'un respect accru des normes environnementales.

Le marché chinois des agents anti-agglomérants devrait devenir le premier de la région en termes de chiffre d'affaires d'ici 2035, grâce à une industrialisation rapide, des exigences strictes en matière de développement durable et des incitations gouvernementales favorisant les technologies chimiques vertes. Les réformes politiques de 2023 du ministère de l'Écologie et de l'Environnement encouragent des pratiques de production plus propres, tandis que les investissements de ChemChina dans une fabrication durable augmentent les capacités de production. Par ailleurs, l'infrastructure industrielle chimique chinoise, très développée, permet de réaliser des économies d'échelle, stimulant ainsi la demande d'agents anti-agglomérants dans les secteurs agroalimentaire, pharmaceutique et industriel. De plus, la Chine a enregistré des progrès concrets en matière de protection de l'environnement : en 2024, la concentration moyenne de PM2,5 dans 339 grandes villes était de 29,3 microgrammes par mètre cube, soit une réduction de 2,7 % par an, un niveau inférieur à l'objectif intermédiaire de 35 µg/m³.

Le marché indien des agents anti-agglomérants devrait connaître une croissance substantielle entre 2026 et 2035, portée par l'expansion du secteur agroalimentaire. Ce dernier stimule directement la demande d'agents anti-agglomérants pour les produits en poudre, granulés et en préparations sèches. Le marché de la transformation alimentaire devrait atteindre 535 milliards de dollars US au cours de l'exercice 2025-2026. Ce secteur représente environ 7,7 % du chiffre d'affaires et emploie actuellement plus de 7 millions de personnes dans sa chaîne de valeur. Même le secteur chimique indien (dont les agents anti-agglomérants constituent une sous-catégorie) représentait environ 220 milliards de dollars en 2023, avant de diminuer à environ 40 milliards de dollars en 2026. Par ailleurs, les exportations de produits alimentaires transformés en Inde pour l'exercice 2023-2024 étaient estimées à 10,88 milliards de dollars, soit 23,4 % du total des exportations agroalimentaires, estimées à 46,4 milliards de dollars. Cela signifie que l'industrie des produits alimentaires transformés connaît un développement considérable, sa part dans les exportations agroalimentaires passant de 13,7 % en 2014-2015 à 23,4 % en 2023-2024. Ainsi, l'augmentation des volumes de transformation alimentaire, le développement de l'industrie chimique et une réglementation claire devraient assurer une croissance soutenue du marché indien des agents anti-agglomérants.

Aperçu du marché nord-américain

Le marché nord-américain devrait représenter 23,7 % du marché mondial des agents anti-agglomérants, porté par une demande croissante des secteurs pharmaceutique et agroalimentaire. Parmi les tendances majeures, on note un renforcement des réglementations en faveur d'une production chimique durable et des innovations soutenues par des financements fédéraux. Les initiatives gouvernementales promouvant la chimie verte et la sécurité chimique contribuent à l'expansion du marché. Par ailleurs, le développement de l'industrie chimique des énergies propres stimule les investissements dans les procédés de fabrication avancés et le respect des réglementations environnementales. En outre, en 2023, le Département de l'Énergie des États-Unis a alloué 78 millions de dollars à la décarbonation du secteur de la production chimique, notamment au développement de l'intensification des procédés et de technologies de réacteurs plus propres. En 2022, le Département de l'Énergie avait également annoncé un financement ouvert de 150 millions de dollars pour la recherche visant à réduire les émissions de carbone dans les technologies de fabrication et d'énergie. Ces investissements permettent de réduire les coûts et d'aider les fabricants à se conformer aux réglementations environnementales plus strictes, ce qui favorise la demande accrue d'agents anti-agglomérants produits selon des pratiques plus propres et plus durables en Amérique du Nord.

Le marché des agents anti-agglomérants aux États-Unis devrait dominer le marché nord-américain en termes de chiffre d'affaires au cours des prochaines années. Cette croissance est portée par la demande croissante d'aliments transformés et emballés, dont la fabrication repose en grande partie sur l'utilisation d'additifs pour stabiliser la fluidité des produits. L'utilisation croissante de plats préparés, de préparations en poudre, d'épices et d'ingrédients pour la pâtisserie exige des fabricants qu'ils utilisent des agents anti-agglomérants afin de garantir la fluidité et l'absence de grumeaux des produits pendant le stockage et le transport. Par ailleurs, la réglementation claire mise en place par la FDA (Food and Drug Administration) favorise le développement du marché. La définition officielle des agents anti-agglomérants figure dans le titre 21 du CFR, section 170.3(1) : il s'agit de substances empêchant l'agglomération des produits alimentaires finement pulvérisés ou cristallins. Enfin, la sensibilisation croissante des consommateurs à la sécurité alimentaire et à la transparence des étiquettes contribue à la croissance du marché en incitant les producteurs à utiliser des additifs homologués et soumis à une réglementation stricte.

Par ailleurs, le Bureau des statistiques du travail des États-Unis (BLS) a recensé un emploi total de 1 774 700 personnes en juin 2025 (données corrigées des variations saisonnières) dans le secteur de la fabrication de produits alimentaires (code NAICS 311). Ce chiffre témoigne d'une demande soutenue et d'une production active dans l'industrie agroalimentaire américaine, contribuant à une consommation constante d'additifs fonctionnels tels que les antiagglomérants. Le nombre d'employés de production et d'ouvriers non cadres s'élevait à 1 393 400 au cours de la même période. Cette situation renforce l'importance de la qualité et de la stabilité des produits tout au long des circuits de distribution, justifiant ainsi l'utilisation d'antiagglomérants dans tous les secteurs d'activité.

Le marché canadien des agents anti-agglomérants devrait connaître une croissance soutenue d'ici 2035, grâce à l'essor des industries agroalimentaires, à une nouvelle politique en matière d'additifs et à la demande croissante de produits en poudre et granulés de qualité. L'industrie chimique et manufacturière canadienne, forte de son envergure et de son potentiel d'emploi, favorise le développement de marchés connexes comme celui des agents anti-agglomérants. En 2022, le chiffre d'affaires total de l'industrie chimique canadienne s'élevait à 72,7 milliards de dollars canadiens, soit une hausse d'environ 30 % par rapport à 2019, année où le pays n'était pas soumis aux restrictions liées à la COVID-19. Les ventes de produits chimiques industriels à elles seules atteignaient 34,2 milliards de dollars canadiens, une augmentation d'environ 32 % par rapport à 2019. En 2022, le secteur a créé 90 800 emplois et, indirectement, de nombreux autres emplois via la chaîne d'approvisionnement et les clients en aval. De plus, le sous-secteur de la fabrication de produits chimiques contribue au PIB de la province de l'Ontario, générant environ 10 milliards de dollars en 2023 et représentant environ 11,3 % du PIB provincial, et employant environ 56 300 personnes. Ces statistiques laissent présager une demande intérieure croissante pour des intrants comme les agents antiagglomérants (à usage alimentaire, pharmaceutique et industriel) et pour la capacité de production.

Aperçu du marché européen

Le marché européen des agents antiagglomérants devrait connaître une croissance significative dans les années à venir, avec une part de marché de 19,8 %, grâce à une réglementation stricte en matière de sécurité alimentaire, principalement sous l'égide de l'Autorité européenne de sécurité des aliments (EFSA). Des additifs tels que le dioxyde de silicium (E551) et les ferrocyanures (E535, E536) sont réévalués par l'EFSA afin de garantir leur innocuité pour les consommateurs, sous réserve du respect des limites appropriées. Ces inhibiteurs d'agglomération empêchent la formation de grumeaux dans les produits en poudre comme le sel, les épices et les produits protéiques, et assurent leur fluidité. La réglementation de l'Union européenne, notamment le règlement d'exécution (UE) 2025/708 de la Commission, classe ces substances dans la catégorie des additifs technologiques, garantissant ainsi leur innocuité et leur efficacité dans l'alimentation humaine et animale. Le dioxyde de silicium, agent antiagglomérant courant, est considéré comme sûr et non toxique, aucune dose journalière admissible n'ayant été établie. De nouvelles recherches portent sur les nanomatériaux présents dans le silicate de calcium et d'autres additifs, afin de contenir les menaces.

Au Royaume-Uni , la Food Standards Agency (FSA) tient à jour une liste d'additifs autorisés et de leurs numéros E. Les agents antiagglomérants sont ainsi contrôlés par cet organisme afin de garantir la sécurité et la transparence pour les consommateurs. Les lignes directrices de la FSA de juillet 2025 précisent les additifs autorisés dans les aliments transformés, sous réserve de conditions strictes, ce qui contribue à la stabilité du marché et à la qualité des produits. En Allemagne, l'Institut fédéral d'évaluation des risques (BfR) réglemente la sécurité des additifs alimentaires, tels que les agents antiagglomérants, par le biais d'évaluations scientifiques et de recommandations réglementaires. L'Allemagne respecte les normes de l'UE, mais participe également à des évaluations des risques afin de promouvoir une utilisation sûre dans les produits alimentaires, en accordant une attention particulière à la santé des consommateurs et à l'impact environnemental.

Principaux acteurs du marché des agents anti-agglomérants :

- BASF SE

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Dow Inc.

- Clariant AG

- Nouryon (anciennement AkzoNobel Specialty Chemicals)

- Evonik Industries AG

- Shin-Etsu Chemical Co., Ltd.

- Solvay SA

- La société Chemours

- Arkema SA

- Wacker Chemie AG

- Société chimique Mitsubishi

- Galaxy Surfactants Ltd.

- Minéraux LKAB

- Société industrielle Songwon, Ltd.

- Synthomer plc

Le marché des agents anti-agglomérants est extrêmement concurrentiel, dominé par divers conglomérats chimiques qui privilégient le développement durable et l'innovation. Les grandes entreprises investissent dans la recherche et le développement, la création de produits respectueux de l'environnement et les acquisitions stratégiques pour renforcer leur présence sur le marché. Les entreprises allemandes, américaines et japonaises sont à la pointe, grâce à leurs solides réseaux de distribution mondiaux et à leurs solutions technologiques de pointe, tandis que les nouveaux entrants indiens et sud-coréens connaissent une croissance rapide en misant sur une production rentable et un accès privilégié aux marchés régionaux. Le tableau ci-dessous présente les 15 principaux acteurs du marché mondial des agents anti-agglomérants, classés par part de marché et pays d'origine, suivi d'un bref aperçu du paysage concurrentiel.

Principaux fabricants mondiaux d'agents anti-agglomérants

Développements récents

- En mars 2025, BASF a lancé une série d'innovations biodégradables pour les soins personnels, à base d'ingrédients naturels. Ces produits, conformes aux tendances du développement durable, peuvent également être utilisés comme agents anti-agglomérants dans l'alimentation humaine et animale. Ces nouveautés visent à améliorer la performance des ingrédients et à répondre à la demande d'additifs respectueux de l'environnement. Le développement durable et l'innovation sont les piliers de l'expansion du portefeuille d'additifs de BASF, contribuant ainsi à la conformité réglementaire et au choix des consommateurs pour des produits à étiquetage clair. Le communiqué de presse officiel souligne l'engagement de BASF à intégrer des ingrédients d'origine naturelle, ce qui permet d'améliorer l'efficacité des produits tout en préservant leur impact environnemental.

- En octobre 2024, l'Autorité européenne de sécurité des aliments (EFSA) a réévalué l'innocuité de la silice utilisée par Evonik comme additif alimentaire, renforçant ainsi son utilisation comme agent anti-agglomérant. L'entreprise a également présenté, en 2025, à l'Institut des technologues alimentaires (IFT), ses propres agents anti-agglomérants haut de gamme à base de silice, susceptibles d'améliorer la fluidité des poudres alimentaires et pharmaceutiques et de réduire l'agglomération. Ces innovations contribuent à la stabilité des produits, à la réduction des déchets et au respect des normes réglementaires les plus strictes, faisant d'Evonik un leader du marché des solutions anti-agglomérantes efficaces et sûres.

- Report ID: 2646

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.