Perspectives du marché de la détection d'anomalies :

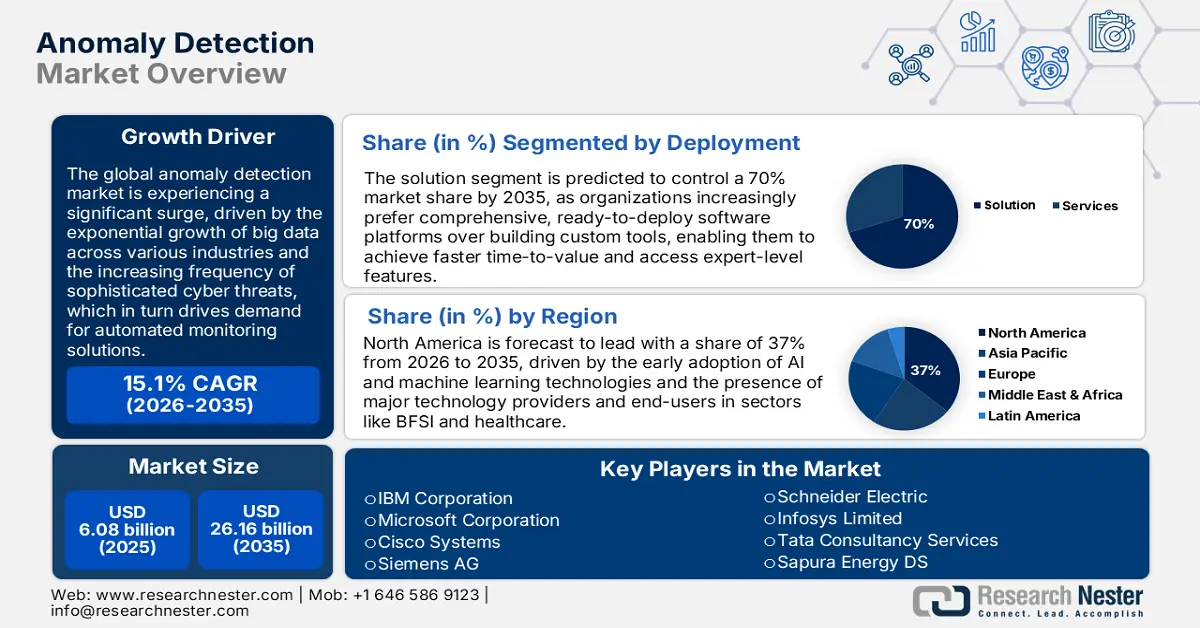

Le marché de la détection d'anomalies était évalué à environ 6,08 milliards de dollars américains en 2025 et devrait atteindre environ 26,16 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 15,1 % sur la période de prévision (2026-2035). En 2026, la taille du marché de la détection d'anomalies est estimée à 7,02 milliards de dollars américains.

Les activités de recherche et développement jouent un rôle crucial dans l'évolution du marché de la détection d'anomalies. De nombreux fournisseurs investissent dans des algorithmes modernes et l'apprentissage profond afin d'améliorer les modèles d'apprentissage et de détecter des anomalies inédites sans nécessiter d'énormes volumes de données. Les entreprises investissent dans l'intégration de la détection d'anomalies à l'IA, au ML et aux plateformes de big data pour identifier les cas de fraude et réaliser des diagnostics médicaux. Par ailleurs, les progrès en recherche et développement devraient permettre d'éliminer les faux positifs et de favoriser l'adoption d'applications critiques.

La chaîne d'approvisionnement pour la détection d'anomalies s'étend à de multiples secteurs et gère des actifs numériques et physiques. Le matériel (capteurs et serveurs) est acquis auprès de fabricants d'électronique spécialisés, les principales étapes d'assemblage étant réalisées aux États-Unis, en Chine et dans différentes régions de l'UE. Les marchés publics fédéraux américains témoignent de l'importation continue de puces et de capteurs de pointe pour la détection d'anomalies dans le secteur public, avec des investissements importants dans les logiciels de surveillance de la chaîne d'approvisionnement basés sur l'IA. L'intégration sur les lignes d'assemblage comprend généralement une assurance qualité automatisée, basée sur l'IA, afin de garantir les performances en temps réel, notamment dans les secteurs de la fabrication et de la logistique où la visibilité de bout en bout et la traçabilité des produits sont essentielles.

Marché de la détection d'anomalies - Facteurs de croissance et défis

Facteurs de croissance

- La demande croissante de maintenance prédictive en production : l'un des principaux moteurs de croissance est l'application de la détection d'anomalies à la maintenance prédictive dans tous les secteurs industriels, permettant d'éviter des pannes et des arrêts de production coûteux. En mai 2025, Siemens AG a lancé de nouvelles versions de son assistant d'intelligence artificielle, l'Anomaly Assistant, qui fournit des alertes en temps quasi réel sur les anomalies industrielles dans les processus de fabrication. L'entreprise affirme que cet agent d'IA pour l'automatisation industrielle vise à accroître la productivité des industries de 50 %. En utilisant ces outils d'IA pour surveiller les données d'exploitation, les industries peuvent optimiser leurs programmes de maintenance et améliorer la performance globale de leurs actifs.

- Prolifération de l'IoT et des dispositifs de périphérie : le déploiement rapide des capteurs de l'Internet des objets dans divers secteurs, tels que la santé et l'industrie manufacturière, génère un volume considérable de données télémétriques nécessitant une analyse des anomalies quasi temps réel. Selon les données publiées par la Commission européenne en 2021, 26 % des PME et 48 % des grandes entreprises utilisaient l'IoT. Ces tendances alimentent la demande de modèles de détection d'anomalies irréprochables, déployables au niveau des architectures de périphérie. Dans le secteur industriel, les méthodes de détection d'anomalies sont principalement utilisées pour réduire les temps d'arrêt non planifiés et optimiser les calendriers de maintenance.

- Amélioration de la détection des menaces et de la sécurité : Face à la complexité croissante des cybermenaces, les organisations investissent massivement dans l’adoption de technologies sophistiquées de détection d’anomalies afin de protéger leurs actifs critiques. La recrudescence des menaces persistantes avancées (APT) contraint les entreprises à intégrer des systèmes de détection d’anomalies capables d’assurer une surveillance en temps réel et d’alerter en amont. Par ailleurs, ces dernières années, l’adoption rapide du cloud, de l’Internet des objets (IoT) et du télétravail a accru la surface d’attaque et la vulnérabilité des entreprises. L’ensemble de ces facteurs alimente la demande d’outils de détection d’anomalies capables d’identifier les schémas inhabituels au sein de réseaux diversifiés et distribués.

Principales préoccupations en matière de cyber-risques organisationnels en 2025

Préoccupations liées aux cyber-risques organisationnels | Pourcentage (%) |

Attaque par rançongiciel | 45% |

Fraude facilitée par le cyberespace (y compris l'hameçonnage, la compromission de messagerie professionnelle, le vishing, etc.) | 20% |

Perturbation de la chaîne d'approvisionnement | 17% |

Initié malveillant | 7% |

Désinformation | 6% |

Attaques par déni de service (DoS) et par déni de service distribué (DDoS) | 6% |

Source : WEF

Défis

- Gestion des faux positifs et de la saturation d'alertes : Le taux élevé de faux positifs générés par certains systèmes constitue un obstacle majeur à la détection d'anomalies sur le marché. Ce phénomène peut engendrer une saturation d'alertes et désensibiliser les équipes de sécurité et d'exploitation. Il met ainsi en évidence la nécessité de développer des algorithmes plus sophistiqués et contextuels, capables de distinguer correctement les anomalies réelles des écarts attendus ; un axe de recherche et de développement important.

- Intégration aux systèmes IT/OT nouveaux et existants : Un autre défi majeur réside dans la difficulté d’intégrer les solutions modernes de détection d’anomalies aux infrastructures IT et OT existantes, complexes et difficiles à intégrer. Les protocoles et formats de données industriels sont souvent hétérogènes et propriétaires, ce qui peut compliquer la mise en œuvre d’une stratégie de surveillance unifiée. Bien que des solutions émergent pour pallier ce problème, elles sont coûteuses et chronophages, nécessitant une personnalisation et un savoir-faire importants, ce qui peut ralentir leur adoption, notamment dans les secteurs dotés d’infrastructures héritées.

Taille et prévisions du marché de la détection d'anomalies :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

15,1% |

|

Taille du marché de l'année de référence (2025) |

6,08 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

26,16 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la détection d'anomalies :

Analyse du segment de déploiement

Le segment du cloud devrait représenter une part de marché importante de 69 % au cours de la période de prévision. Cette croissance s'explique par l'évolutivité, la flexibilité et le faible coût des offres cloud. Face à l'explosion des volumes de données, les entreprises se tournent vers le cloud pour héberger la puissance de calcul des algorithmes sophistiqués de détection d'anomalies, à un coût qui ne nécessite pas d'investissements importants dans une infrastructure sur site. Le passage au cloud est également favorisé par l'adoption croissante des modèles SaaS, qui offrent aux entreprises une solution pratique pour exploiter des capacités avancées de détection d'anomalies.

Analyse des segments de composants

Le segment des solutions devrait représenter 70 % du marché d'ici 2035. Cette croissance s'explique par la forte demande de plateformes de détection d'anomalies de bout en bout. Les entreprises intègrent des solutions combinant analyses avancées et alertes en temps réel au sein d'un système unifié. Ces plateformes permettent aux analystes de données d'analyser les événements sur différents segments et d'en tirer des enseignements exploitables concernant les menaces potentielles ou les inefficacités opérationnelles. La croissance de ce segment est également stimulée par d'importantes innovations venant enrichir les modules spécialisés.

Analyse du segment technologique

Le segment de l'apprentissage automatique et de l'intelligence artificielle devrait conserver une part de marché de 63 % jusqu'en 2035, ces technologies étant les principaux moteurs des solutions de détection d'anomalies de nouvelle génération. Les algorithmes d'apprentissage automatique et d'intelligence artificielle peuvent apprendre automatiquement à partir d'ensembles de données, identifier des anomalies subtiles que les systèmes basés sur des règles négligeraient et s'adapter à l'évolution des situations. Cette capacité est indispensable pour faire face à la complexité et à la nature changeante des environnements de données actuels. La domination du segment de l'apprentissage automatique et de l'intelligence artificielle s'explique également par sa capacité à réduire considérablement les faux positifs et à améliorer la précision de la détection des menaces.

Notre analyse approfondie du marché de la détection d'anomalies comprend les segments suivants :

Segment | Sous-segments |

Déploiement |

|

Composant |

|

Technologie |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la détection d'anomalies - Analyse régionale

Aperçu du marché nord-américain

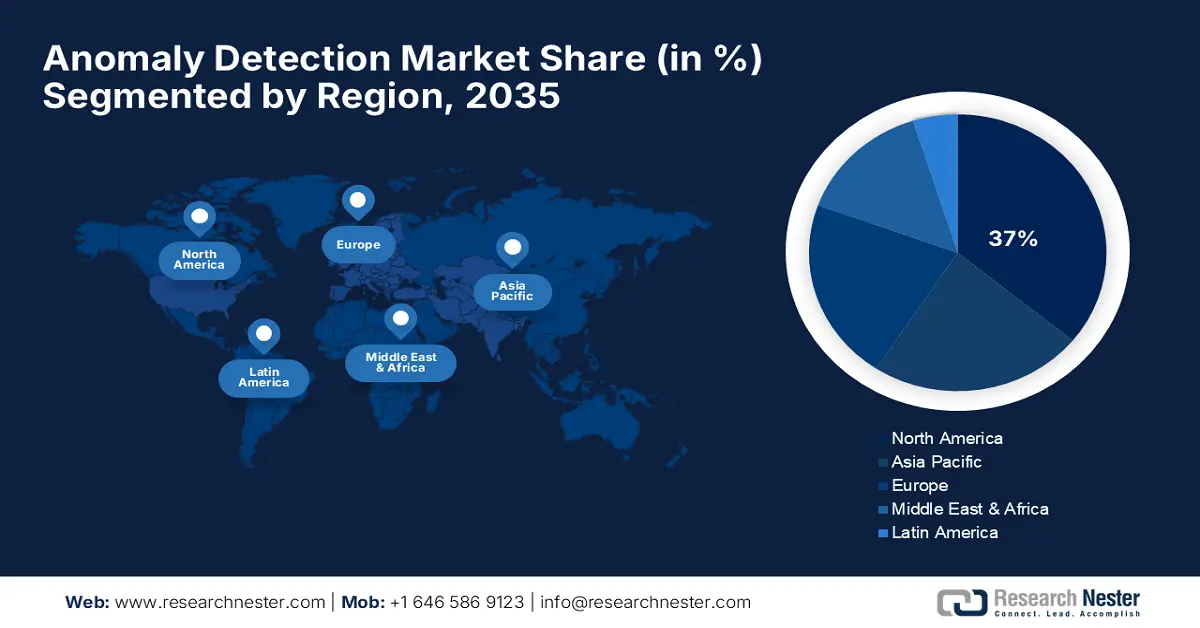

L'Amérique du Nord devrait détenir environ 37 % de parts de marché au cours de la période de prévision. Cette position dominante s'explique par l'infrastructure informatique avancée de la région, l'adoption précoce de technologies de pointe telles que l'IA et l'apprentissage automatique, ainsi que par la forte concentration d'acteurs majeurs du marché. La priorité accordée à la cybersécurité, notamment dans des secteurs clés comme la finance, la santé et l'administration publique, constitue un important moteur de croissance pour ce marché. Un cadre réglementaire rigoureux et des investissements élevés en R&D font de l'Amérique du Nord un véritable pôle d'innovation.

Le marché américain connaît une croissance fulgurante, portée par la recrudescence des cybermenaces et l'essor du cloud et des environnements hybrides. Par ailleurs, des réglementations plus strictes, telles que HIPAA et SOX, incitent les entreprises à détecter efficacement les activités inhabituelles, stimulant ainsi la demande de solutions de détection d'anomalies. Selon les données publiées par Privacy Rights Clearinghouse en octobre 2025, les États-Unis ont enregistré plus de 36 594 incidents de violation de données distincts, affectant plus de 9,38 milliards de personnes. De plus, les solutions avancées de détection d'anomalies utilisent des algorithmes d'IA et d'apprentissage automatique pour identifier les tendances et les violations potentielles.

Au Canada , la croissance du marché est alimentée par l'expansion des villes intelligentes et les progrès de l'IA et de l'apprentissage automatique. De plus, la multiplication des modèles de travail hybrides a accru les risques d'attaques, incitant les organisations à déployer activement des solutions pour surveiller les comportements d'accès non autorisés et éradiquer les violations de données. Par ailleurs, les services bancaires numériques sont en plein essor au pays, et les institutions adoptent la détection d'anomalies pour identifier les transactions frauduleuses et limiter les pertes financières. Selon les données publiées par le gouvernement du Canada en 2022, 82 % des internautes canadiens utilisaient les services bancaires en ligne, ce qui souligne l'importance de solutions irréprochables en matière de gestion de la fraude.

Aperçu du marché européen

En Europe, le marché est en plein essor, porté par la sophistication croissante des cyberattaques et l'essor de l'Internet industriel des objets (IIoT) et d'autres technologies opérationnelles. Selon les données publiées par B2B Cyber Security en 2024, les 15 principaux pays européens ont enregistré plus de 130 000 violations de données. Par ailleurs, la mise en œuvre de réglementations strictes en matière de protection des données, telles que le Règlement général sur la protection des données (RGPD), oblige les entreprises à adopter des solutions adaptées.

Au Royaume-Uni , la croissance du marché est stimulée par le soutien et les stratégies gouvernementaux croissants en matière de lutte contre les violations de données. Le pays encourage fortement l'utilisation des technologies de détection d'anomalies dans les secteurs public et privé afin d'améliorer l'efficacité et la sécurité. En mai 2024, la Stratégie nationale britannique pour les données a incité à recourir à des solutions telles que les modèles de détection d'anomalies lors des audits du secteur public afin de déceler les fraudes et les erreurs dans les marchés publics avant toute vérification manuelle. Cette initiative gouvernementale s'inscrit dans un mouvement plus large visant à utiliser l'analyse des données et l'intelligence artificielle pour renforcer la gouvernance et prévenir les pertes financières, ce qui représente une opportunité de marché considérable pour les solutions spécialisées de détection d'anomalies.

Le marché allemand de la cybersécurité est en pleine expansion, porté par la demande croissante des entreprises souhaitant détecter les activités suspectes sur leurs systèmes. Des réglementations strictes et de nouvelles lois rigoureuses en la matière les contraignent à investir dans des outils performants pour protéger leurs données. Par ailleurs, selon les données publiées par l'Association des industries de l'Internet en janvier 2024, 49,1 % des foyers utilisent plus de quatre objets connectés. Cette forte présence de ces objets en Allemagne souligne l'impératif d'adopter des mesures efficaces.

Perspectives du marché APAC

Le marché Asie-Pacifique est porté par de nombreux facteurs de croissance interdépendants, notamment une forte progression du cloud computing et du déploiement de l'Internet des objets (IoT). Les gouvernements de la région renforcent la réglementation en matière de protection des données et de sécurisation des infrastructures critiques. On observe également une recrudescence des cybermenaces (ransomwares, fraudes, menaces internes) qui exigent une détection en temps réel, une analyse comportementale et des alertes automatisées. Le marché chinois est en passe de connaître une croissance significative, propulsée par la transformation numérique rapide. La sophistication croissante des cyberattaques ne cible pas seulement les organismes gouvernementaux, mais aussi les secteurs des télécommunications et de la banque. En juin 2021, Harbour Plaza a signalé une fuite massive de données concernant plus de 1,2 million de clients. Ce type d'incidents devrait stimuler le marché et lui permettre d'enregistrer une croissance robuste et significative au cours de la période prévue.

En Inde, le gouvernement renforce la législation sur la protection des données et met en œuvre des initiatives pour éradiquer les violations de données. Par ailleurs, la croissance du marché est stimulée par de nombreuses organisations qui privilégient les plateformes unifiées intégrant des renseignements sur les menaces et des outils de détection d'anomalies. Des secteurs clés tels que les transports et l'énergie adoptent massivement des stratégies pour prévenir les pannes d'équipement et réduire les temps d'arrêt. Selon les données publiées par l'Internet Freedom Foundation, les crédits alloués par le gouvernement aux projets de cybersécurité ont augmenté de plus de 143 % pour atteindre 7,82 milliards de dollars, contribuant ainsi à l'essor du marché.

Principaux acteurs du marché de la détection d'anomalies :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché de la détection d'anomalies évolue rapidement et se caractérise par une forte concurrence, de nombreux leaders technologiques mondiaux, éditeurs de logiciels spécialisés et grandes sociétés de services informatiques rivalisant âprement pour conquérir des parts de marché. Parmi les acteurs clés figurent IBM Corporation, Microsoft Corporation, Cisco Systems, Siemens AG, Schneider Electric, Infosys Limited, Tata Consultancy Services, Sapura Energy, Telstra Corporation et Bosch Group. La concurrence s'intensifie au quotidien grâce à l'innovation dans le domaine du machine learning et de l'IA, aux collaborations et au développement de solutions sur mesure pour des secteurs et des applications spécifiques.

L'un des changements les plus significatifs du paysage concurrentiel réside dans l'importance accrue accordée aux applications sectorielles et aux résultats concrets. Par exemple, en août 2024, Sapura Energy a commencé à utiliser la détection d'anomalies par apprentissage profond pour surveiller les plateformes pétrolières sous-marines, une mesure qui a permis de réduire le risque de pannes majeures et de diminuer de 15 % les temps d'arrêt liés aux équipements. Cette utilisation concrète de l'IA de pointe pour relever les principaux défis industriels illustre parfaitement comment les entreprises leaders se distinguent en apportant une valeur ajoutée quantifiable et en démontrant une compréhension approfondie des besoins opérationnels de leurs clients.

Voici quelques entreprises leaders sur le marché de la détection d'anomalies :

Nom de l'entreprise | Pays | Part de marché (%) |

IBM Corporation | USA | 14,5 |

Microsoft Corporation | USA | 9.2 |

Systèmes Cisco | USA | 7.0 |

Siemens AG | Allemagne | 8.1 |

Schneider Electric | France | 7.6 |

Infosys Limited | Inde | xx |

Services de conseil Tata | Inde | xx |

Sapura Energy | Malaisie | xx |

Telstra Corporation | Australie | xx |

Groupe Bosch | Allemagne | xx |

Voici les domaines couverts par chaque entreprise sur le marché de la détection d'anomalies :

Développements récents

- En juillet 2025, IBM a lancé Power11, la nouvelle génération de serveurs IBM Power. Repensé avec des innovations au niveau du processeur, de l'architecture matérielle et de la pile logicielle de virtualisation, Power11 est conçu pour offrir la disponibilité, la résilience, les performances et l'évolutivité exigées par les entreprises, pour un déploiement hybride transparent sur site ou dans IBM Cloud.

- En septembre 2025, Cisco a lancé Webex AI Agent et Cisco AI Assistant. Ces outils améliorent le service client en augmentant la capacité des agents humains, offrant ainsi un service plus performant, plus rapide et plus personnalisé.

- Report ID: 8169

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.