Perspectives du marché des inhibiteurs et simulateurs de l'angiogenèse :

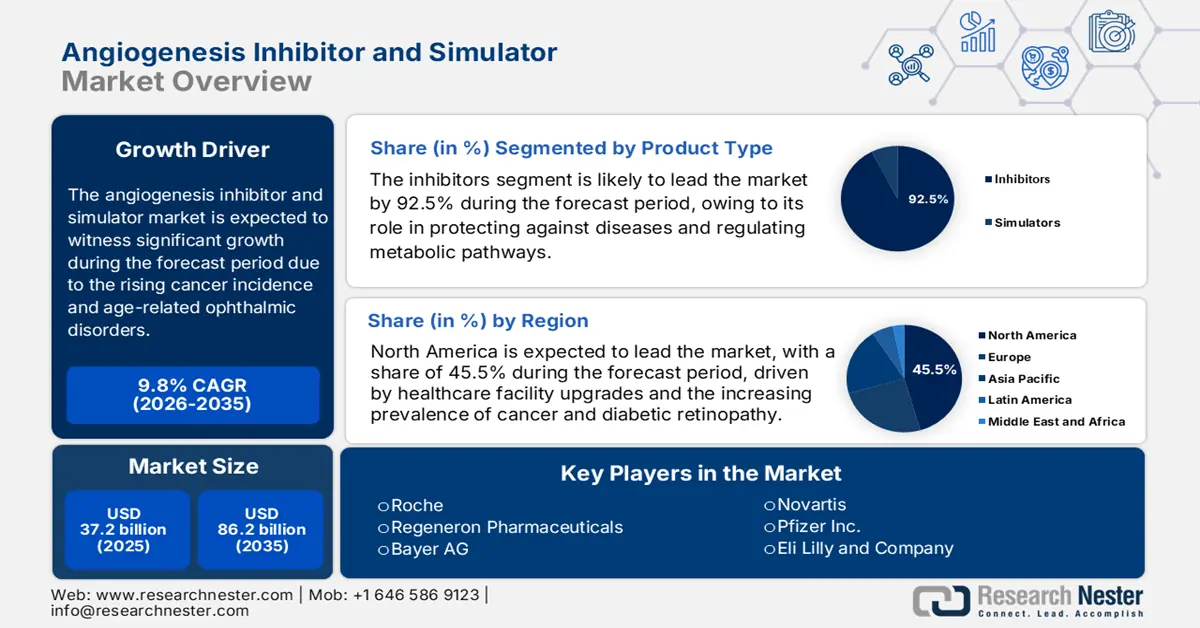

Le marché des inhibiteurs et simulateurs d'angiogenèse représentait plus de 37,2 milliards de dollars en 2025 et devrait atteindre 86,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 40,8 milliards de dollars.

Le nombre de patients dans le monde est en constante augmentation, notamment en raison de la hausse des maladies ophtalmiques et des cancers, qui touchent particulièrement les personnes âgées. Selon un article publié par l'Organisation mondiale de la Santé (OMS) en février 2024, on estimait à 20 millions le nombre de nouveaux cas de cancer et à 9,7 millions le nombre de décès en 2022. Par ailleurs, 53,5 millions de personnes étaient toujours en vie cinq ans après un diagnostic de cancer. De plus, une personne sur cinq développera un cancer au cours de sa vie, et environ une femme sur douze et un homme sur neuf en décèdent. Cette forte augmentation des cas de cancer engendre donc une demande considérable et d'importantes opportunités de croissance pour le marché dans différents pays.

Par ailleurs, la tendance majeure qui dynamise le marché est la transition des monothérapies vers les traitements combinés, le développement des biosimilaires et des produits biologiques, la convergence technologique des biosimilaires et une stratégie axée sur des cibles thérapeutiques importantes, au-delà du VEGF. Selon un article de la NLM de juin 2024, 39 biosimilaires ont reçu l'autorisation de mise sur le marché de la FDA (Food and Drug Administration) américaine, et certains sont déjà commercialisés. De plus, aux États-Unis, les dépenses de santé médianes liées aux traitements de fond antirhumatismaux biologiques sont estimées à 26 217 USD, dont 1 484 USD à la charge du patient. Enfin, les traitements de fond antirhumatismaux traditionnels représentent une dépense moyenne de 5 389 USD, avec un reste à charge de 396 USD par personne.

Marché des inhibiteurs et des simulateurs d'angiogenèse - Facteurs de croissance et défis

Facteurs de croissance

- Expansion des indications ophtalmiques : Le marché des inhibiteurs et stimulateurs de l’angiogenèse s’étend désormais au-delà de l’oncologie, en raison du vieillissement de la population, particulièrement vulnérable aux troubles de la vision. L’incidence de la dégénérescence maculaire liée à l’âge (DMLA) et de la rétinopathie diabétique est en forte hausse, alimentant ainsi la demande en traitements anti-VEGF. Selon un article publié par la NLM en juin 2025, on estime à 94 millions le nombre de personnes de plus de 50 ans souffrant de déficience visuelle ou de cécité due à la cataracte. En Suède, par exemple, le nombre d’opérations de la cataracte est passé de 3 700 à 12 800, contribuant ainsi à la croissance de la demande mondiale.

- Essor de l'immunothérapie : cette technique s'est imposée comme la nouvelle norme en cancérologie, avec un impact positif sur le marché international. L'immunothérapie permet de stimuler le système immunitaire des patients pour combattre les maladies et offre une alternative potentiellement moins invasive et plus ciblée aux traitements conventionnels. Selon un article de la NLM de juin 2025, l'incidence du cancer a augmenté de 400 % dans les pays à faible revenu (soit 1 145 USD par habitant) et de 168 % dans les pays à revenu intermédiaire (entre 1 146 USD et 14 005 USD par habitant). Cette augmentation a considérablement accru le besoin en immunothérapie, stimulant ainsi le marché à l'échelle internationale.

- Voies réglementaires et de remboursement adaptées : La présence d’organismes administratifs tels que l’EMA et la FDA a permis de mettre en place des procédures accélérées, notamment l’examen prioritaire et la reconnaissance des thérapies innovantes. Ces procédures se sont avérées particulièrement adaptées aux médicaments orphelins et aux traitements oncologiques, facilitant ainsi l’accès au marché d’agents antiangiogéniques prometteurs. Par ailleurs, l’existence de cadres de remboursement rigoureux dans certains pays, notamment en Europe et aux États-Unis, a garanti l’accès des patients à ces traitements, ainsi qu’une meilleure visibilité commerciale, ce qui dynamise également le marché des inhibiteurs et des stimulateurs de l’angiogenèse.

Différents types de cancers stimulent le marché des inhibiteurs et des stimulateurs de l'angiogenèse (2022)

Type de cancer | Incidence | La mort |

cancer du poumon | 2,5 millions (12,4%) | 1,8 million (18,75) |

Cancer du sein chez la femme | 2,3 millions (11,6 %) | 670 000 (6,9 %) |

Cancer colorectal | 1,9 million (9,6 %) | 900 000 (9,3 %) |

Cancer de la prostate | 1,5 million (7,3%) | - |

cancer de l'estomac | 970 000 (4,9 %) | 660 000 (6,8 %) |

Cancer du foie | - | 760 000 (7,8 %) |

Source : OMS

La baisse des prix des biosimilaires stimule le marché des inhibiteurs et des stimulateurs de l'angiogenèse (2024)

Type biosimilaire | Baisse des prix |

Trastuzumab | 438 USD |

Infliximab | 112 USD |

Bévacizumab | 110 USD |

Adalimumab | 49 USD |

Filgrastim | 290 USD |

Infliximab | 21 USD |

Source : NLM

Défis

- Résistance acquise et innée aux médicaments : Un défi majeur et scientifique sur le marché des inhibiteurs et stimulateurs de l’angiogenèse réside dans le développement de résistances aux traitements anti-angiogéniques. Les tumeurs ont tendance à activer des voies alternatives pour contourner l’inhibition du VEGF, ce qui entraîne une progression de la maladie et une néovascularisation. Ces résistances acquises et innées limitent à terme l’efficacité de ces agents, réduisant souvent leur utilité à quelques mois de survie. Pour y remédier, le développement de nouvelles générations d’inhibiteurs combinant des cibles spécifiques ou d’inhibiteurs multimodaux est essentiel, ce qui accroît les coûts et la complexité de la R&D, ainsi que les risques liés aux essais cliniques.

- Gestion des effets indésirables et profil de sécurité complexe : Les inhibiteurs de l’angiogenèse sont associés à une classe particulière et à un profil d’effets secondaires fréquents, ce qui freine leur commercialisation. Parmi ces effets indésirables figurent le retard de cicatrisation, la perforation gastro-intestinale, les hémorragies, les événements thromboemboliques artériels et l’hypertension. La prise en charge de ces toxicités nécessite l’arrêt du traitement, des modifications posologiques et une surveillance étroite des patients, ce qui altère leur qualité de vie et complexifie la prise en charge clinique. Par ailleurs, ce profil de sécurité peut dissuader les médecins de prescrire ou de maintenir le traitement, notamment chez les patients âgés et présentant des comorbidités.

Taille et prévisions du marché des inhibiteurs et des simulateurs de l'angiogenèse :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,8% |

|

Taille du marché de l'année de référence (2025) |

37,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

86,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des inhibiteurs et simulateurs de l'angiogenèse :

Analyse du segment de produit

Le segment des inhibiteurs devrait représenter la part la plus importante du marché, soit 92,5 %, d'ici fin 2035. La croissance de ce segment est fortement motivée par son rôle crucial dans la protection contre les maladies, la régulation des voies métaboliques et le contrôle des réactions. Selon un article publié par Pharmacological Research en juin 2025, plus de 400 inhibiteurs de protéines kinases atypiques et efficaces par voie orale font actuellement l'objet d'essais cliniques à travers le monde. Par ailleurs, 85 médicaments ayant reçu l'autorisation de mise sur le marché de la FDA ciblent efficacement près d'une douzaine de types de protéines kinases mutantes, contribuant ainsi à la croissance de ce segment.

Analyse des segments des canaux de distribution

Le segment des pharmacies hospitalières devrait représenter la deuxième part de marché la plus importante au cours de la période de prévision. Son importance repose sur le rôle fondamental des inhibiteurs de l'angiogenèse dans le profil réglementaire et clinique. De plus, la plupart de ces traitements, notamment les produits biologiques intraveineux tels que les anticorps monoclonaux, sont considérés comme des médicaments de spécialité. Leur gestion exige une surveillance rigoureuse des événements aigus, un contrôle complexe et des infrastructures de perfusion adaptées, ce qui augure bien pour l'ensemble du segment.

Analyse du segment d'application

Le segment de l'oncologie devrait représenter la troisième part de marché la plus importante d'ici la fin de la période de prévision. Cette croissance est principalement due à l'offre de soins oncologiques complets qu'il propose, grâce au diagnostic précoce, au dépistage et à différents traitements, tels que les thérapies ciblées, l'immunothérapie et la chimiothérapie. Selon un article publié par la NLM en mai 2025, près de 18,6 millions de personnes aux États-Unis étaient atteintes d'un cancer, un chiffre qui devrait atteindre 22 millions d'ici fin 2035. On estime que 51 % des cas ont été diagnostiqués au cours des dix dernières années et que près de 79 % des patients étaient âgés, ce qui contribue à l'essor de ce segment.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Canal de distribution |

|

Application |

|

Classe de médicaments |

|

Mécanisme d'action |

|

Utilisateur final |

|

Type de simulateur |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des inhibiteurs et des simulateurs de l'angiogenèse - Analyse régionale

Aperçu du marché nord-américain

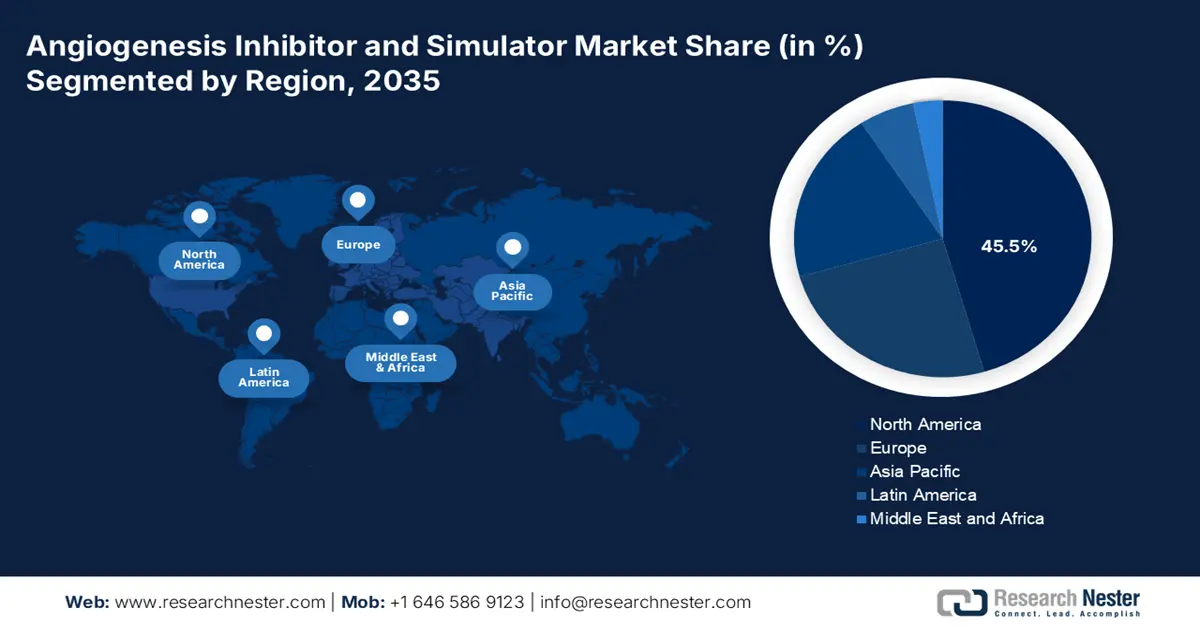

L'Amérique du Nord devrait détenir la plus grande part de marché, soit 45,5 %, d'ici fin 2035. Cette croissance est principalement due à l'augmentation de la prévalence des maladies, au vieillissement de la population, à la forte hausse des dépenses de santé, à la présence d'infrastructures de diagnostic innovantes et à la convergence technologique. Selon un article publié par Nucleic Acids en mars 2023, le développement et la découverte de médicaments représentent généralement un investissement de 2,8 milliards de dollars et prennent environ 15 ans. Par conséquent, l'application de l'intelligence artificielle à l'analyse des données biologiques a considérablement attiré l'attention du secteur pharmaceutique nord-américain.

Le marché américain connaît une croissance significative, portée par la prévalence croissante du cancer, les progrès des infrastructures de santé et d'importants investissements en R&D, tant privés que publics. Par ailleurs, l'adoption rapide des simulateurs et de l'IA est fortement encouragée par les financements des NIH, notamment pour la biologie computationnelle, ce qui contribue également à la croissance du marché aux États-Unis. Selon le rapport 2025 de l'ambassade des États-Unis sur les données gouvernementales, les NIH ont alloué un budget annuel conséquent à la recherche médicale, s'élevant à près de 32,3 milliards de dollars, afin de garantir la recherche biomédicale, ce qui augure bien pour l'ensemble du marché.

Le marché des inhibiteurs et des simulateurs d'angiogenèse au Canada est également en pleine croissance grâce à un système de santé public et universel qui encadre efficacement l'accès au marché. De plus, la transition des organismes payeurs provinciaux, comme le ministère de la Santé de l'Ontario, vers des budgets équilibrés et une gestion rigoureuse des accords d'accès au marché favorise l'innovation et le développement. Par exemple, selon un article du gouvernement du Canada de février 2025, Toronto Innovation Acceleration Partners a obtenu 3,5 millions de dollars américains pour collaborer avec des établissements de recherche et d'enseignement afin de développer et d'étendre les activités d'entreprises en sciences de la vie, contribuant ainsi à dynamiser le marché canadien.

Les dépenses actuelles en soins de santé en Amérique du Nord stimulent le marché (2022)

Pays | % du PIB |

Amérique du Nord dans son ensemble | 16.0 |

Canada | 11.2 |

Guatemala | 7.4 |

Panama | 8.4 |

NOUS | 16,5 |

Jamaïque | 7.7 |

Source : Banque mondiale

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché au cours de la période de prévision. Cette croissance est fortement alimentée par le vieillissement de la population, l'augmentation de l'incidence du diabète et des affections oculaires liées au cancer, ainsi que par une amélioration rapide de l'accès aux soins. De plus, d'autres facteurs, tels que des investissements publics adéquats dans les infrastructures de santé et une politique de couverture sanitaire universelle dans des pays comme l'Inde et la Chine, facilitent l'accès des patients aux thérapies innovantes. Par ailleurs, la région s'impose comme un centre névralgique pour la réalisation d'essais cliniques, grâce à des avantages en termes de coûts et de rapidité, ce qui accélère la mise sur le marché local des médicaments les plus récents.

Le marché chinois connaît une croissance soutenue, notamment grâce à l'existence de la NMPA (Agence nationale de réglementation des médicaments et des produits de santé) qui accélère les autorisations de mise sur le marché des inhibiteurs de l'angiogenèse régionale dotés des entités moléculaires les plus récentes. Par ailleurs, les dépenses publiques consacrées aux thérapies médicales ont également augmenté dans le cadre de la stratégie « Chine en bonne santé 2030 », visant à optimiser les résultats des soins contre le cancer. À titre d'exemple, en janvier 2024, HUTCHMED a obtenu l'autorisation de mise sur le marché de son médicament ELUNATE auprès de l'Autorité de la pharmacie et des poisons de Hong Kong, après avoir obtenu l'approbation de la NMPA, ce qui constitue une contribution significative au marché.

Le marché des inhibiteurs et stimulateurs de l'angiogenèse en Inde est en plein essor grâce à l'augmentation des financements alloués par la Mission nationale de santé (NHM) à la prise en charge du cancer à moindre coût. Par ailleurs, la production régionale de bévacizumab, un biosimilaire, a permis de réduire les dépenses, rendant ainsi le traitement plus accessible à un grand nombre de patients. Selon un article publié par la NLM en juillet 2025, environ 2,5 millions de personnes vivent actuellement avec un cancer dans le pays, et près de 700 000 nouveaux cas sont diagnostiqués chaque année. Fin 2025, le nombre de cas de cancer en Inde devrait atteindre 29,8 millions, ce qui augure bien pour le marché.

Aperçu du marché européen

Le marché européen devrait connaître une croissance soutenue d'ici la fin de la période de prévision. Le développement de ce marché dans la région est fortement imputable au vieillissement de la population, conjugué à un soutien important des pouvoirs publics et des autorités régionales en faveur du développement pharmaceutique. Par exemple, en juillet 2024, Roche a annoncé que la Commission européenne avait approuvé Vabysmo, un traitement indiqué pour la déficience visuelle due à un œdème maculaire secondaire à une occlusion de la veine rétinienne. Ainsi, grâce à ces organismes de réglementation, le marché européen dispose d'un potentiel de croissance considérable, lui permettant de gagner en importance dans la région.

Le marché des inhibiteurs et stimulateurs de l'angiogenèse en Allemagne bénéficie d'une visibilité accrue, portée par des dépenses de santé importantes et des procédures d'accès au marché simplifiées. Ce dynamisme est renforcé par des investissements conséquents dans la recherche, le ministère fédéral de l'Éducation et de la Recherche allouant des fonds aux réseaux de recherche en oncologie. Selon les données de la Banque mondiale pour 2025, les dépenses de santé représentent actuellement 11,8 % du produit intérieur brut (PIB) du pays, ce qui augure bien de la croissance du marché.

Le marché français des inhibiteurs et stimulateurs de l'angiogenèse est en pleine croissance, notamment grâce à l'existence de vastes plans de lutte contre le cancer et à des négociations tarifaires efficaces. Par ailleurs, la stratégie « Décennie contre le cancer 2021-2030 » a mis l'accent sur l'amélioration de l'accès aux traitements de pointe, ce qui dynamise directement le marché. De plus, comme indiqué dans un article de l'OCDE de septembre 2024, la majorité des essais cliniques en oncologie sont menés en France, avec 2 344 essais recensés dans le pays. Ceci laisse entrevoir un fort potentiel de croissance pour ce marché, avec un développement accru des solutions thérapeutiques en oncologie.

Principaux acteurs du marché des inhibiteurs et des simulateurs de l'angiogenèse :

- Roche (Suisse)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Regeneron Pharmaceuticals (États-Unis)

- Bayer AG (Allemagne)

- Novartis (Suisse)

- Pfizer Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- Bristol Myers Squibb (États-Unis)

- Sanofi (France)

- AstraZeneca (Royaume-Uni/Suède)

- Merck & Co. (États-Unis)

- Johnson & Johnson (États-Unis)

- Takeda Pharmaceutical (Japon)

- Astellas Pharma (Japon)

- CSL (Australie)

- Samsung Bioepis (Corée du Sud)

- Celltrion Inc. (Corée du Sud)

- Laboratoires Dr. Reddy (Inde)

- Biocon Ltd. (Inde)

- Hétéro (Inde)

- Hovid Berhad (Malaisie)

- Roche est l'un des leaders du marché grâce à son médicament phare, le bévacizumab, qui s'est rapidement imposé comme traitement de première intention en ophtalmologie et en oncologie. Par ailleurs, selon son rapport annuel 2024, l'entreprise a étendu ses partenariats à 15 villes, 74 % de ses médicaments ont obtenu une autorisation de mise sur le marché (contre 68 % en 2023) et 30 milliards de tests diagnostiques ont été réalisés à travers le monde.

- Regeneron Pharmaceuticals est un acteur majeur du développement de l'Aflibercept, un inhibiteur du VEGF qui domine le marché ophtalmologique. Par ailleurs, selon son rapport annuel 2024, les ventes d'EYELEA et d'EYELEA HD au quatrième trimestre ont progressé de 2 % par rapport aux 1,5 milliard de dollars de 2023. Ce chiffre inclut 305 millions de dollars provenant exclusivement d'EYELEA HD.

- Bayer AG est le partenaire de co-commercialisation de l'Aflibercept de Regeneron et a su tirer parti de sa stratégie commerciale étendue pour s'emparer d'une part importante du marché de l'angiogenèse ophtalmologique. L'entreprise a complété cette stratégie par des recherches continues sur des composés anti-angiogéniques appropriés.

- Novartis est un acteur majeur grâce au ranibizumab, un anticorps monoclonal spécialement conçu pour une utilisation intraoculaire, ce qui en fait un concurrent de premier plan dans le domaine des maladies rétiniennes. Par ailleurs, l'entreprise a investi dans la simulation progressive et l'analyse des données afin d'améliorer le développement clinique.

- Pfizer Inc. détient une part importante du marché de l'oncologie grâce à l'axitinib, un inhibiteur de petite molécule largement utilisé dans le traitement du carcinome rénal. L'entreprise a exploré de manière proactive le rôle de l'inhibition de l'angiogenèse au sein de ses portefeuilles de thérapies ciblées et de ses activités en immuno-oncologie.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international des inhibiteurs et stimulateurs de l'angiogenèse est largement dominé par des entreprises japonaises et occidentales, telles que Bayer, Regenron et Roche, qui contrôlent de fait des médicaments brevetés de premier plan. Par ailleurs, la forte concurrence des fabricants indiens et sud-coréens, notamment Dr. Reddy's et Samsung Bioepis, stimule considérablement le développement des biosimilaires. Ainsi, en août 2024, Biocon Biologics Ltd a annoncé la signature d'un accord de licence et de règlement avec Johnson & Johnson, Janssen Science Ireland et Janssen Biotech Inc. L'objectif est de commercialiser avec succès le Bmab 1200 au Japon, au Canada, en Europe et au Royaume-Uni, et ainsi d'avoir un impact positif sur le marché international.

Paysage concurrentiel du marché :

Développements récents

- En décembre 2024, Merck a annoncé la conclusion d'un important accord de licence international pour le LM-299, un anticorps bispécifique PD-1/VEGF expérimental remarquable, qu'elle a développé, fabriqué et commercialisé avec succès.

- En novembre 2024, Kura Oncology a reçu un paiement initial de 330 millions de dollars américains, ainsi qu'un paiement d'étape global de 1,2 milliard de dollars américains, qui comprend également 420 millions de dollars américains de droits d'option pour les tumeurs solides et des paiements d'étape à court terme.

- En juin 2023, MIMETAS a annoncé avoir prolongé son partenariat continu avec Astellas, dans le but d'inclure un soutien en matière d'applications et d'automatisation pour faciliter la mise au point de thérapies immuno-oncologiques remarquables.

- Report ID: 7746

- Published Date: Oct 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.