Perspectives du marché de la pathologie cellulaire :

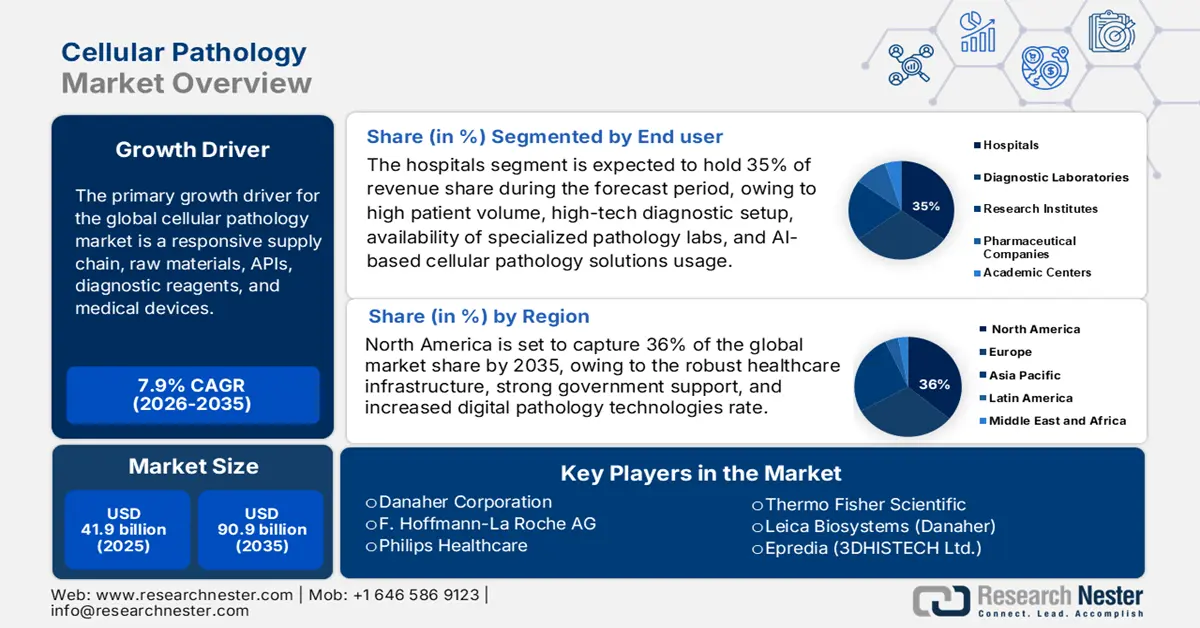

Le marché de la pathologie cellulaire était évalué à 41,9 milliards de dollars en 2025 et devrait atteindre 90,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 7,9 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 45,1 milliards de dollars.

Le marché international est en pleine expansion grâce à une chaîne d'approvisionnement réactive, aux matières premières, aux principes actifs pharmaceutiques (API), aux réactifs de diagnostic et aux dispositifs médicaux. Fabricants, distributeurs et professionnels de santé s'efforcent de garantir la disponibilité permanente des produits et leur conformité aux normes de qualité les plus strictes. Selon un article publié par l'Organisation mondiale de la Santé, en 2025, le marché mondial comptait environ 2 millions de types de dispositifs médicaux, facilement catégorisés en plus de 7 000 groupes génériques. Par ailleurs, les organismes de réglementation définissent les normes de production afin de garantir la sécurité et l'efficacité des dispositifs. Les investissements des pouvoirs publics dans la recherche, le développement et le déploiement (RDD) favorisent les innovations qui améliorent la précision des diagnostics et l'efficacité des traitements, contribuant ainsi au développement des services de pathologie cellulaire à travers le monde.

De plus, le commerce international permet l'importation et l'exportation d'équipements et de consommables spécialisés en pathologie, strictement réglementés par les douanes et les protocoles de sécurité. Par ailleurs, les pénuries de médicaments touchent principalement les médicaments génériques anciens, notamment ceux destinés au traitement du système nerveux central, des maladies cardiovasculaires et des infections. Selon un rapport de l'OCDE publié en février 2024, les problèmes de fabrication et de qualité sont responsables de 50 à 60 % de ces pénuries. En Europe, près de 8 % des pénuries sont dues à des problèmes de distribution. Une logistique efficace garantit des livraisons ponctuelles et évite les retards. En outre, les processus de fabrication suivent généralement des flux de travail ou des chaînes de montage définis, intégrant l'automatisation pour répondre aux normes de production de masse et de qualité. Des processus continus de contrôle et d'amélioration de la qualité sont mis en œuvre afin d'harmoniser les normes de production sur les marchés mondiaux.

Marché de la pathologie cellulaire - Facteurs de croissance et défis

Facteurs de croissance

- Prévalence croissante des maladies chroniques : L’incidence croissante des maladies chroniques, telles que le cancer et les maladies auto-immunes, exige des équipements de diagnostic performants pour identifier précocement ces affections et en suivre précisément l’évolution, ce qui est susceptible de dynamiser le marché mondial. Selon un rapport de la NLM publié en janvier 2024, le cancer est la deuxième cause de mortalité aux États-Unis et contribue à un décès sur cinq, soit environ 600 000 décès par an. L’anatomopathologie est également un élément essentiel pour la détection des anomalies cellulaires et l’orientation des traitements. Ce besoin clinique constant génère une demande pour des produits d’anatomopathologie de pointe.

- Progrès des technologies de diagnostic : La recherche continue sur les processus diagnostiques permet d’affiner la sensibilité et la spécificité des tests en pathologie cellulaire. L’application de la pathologie numérique, des techniques de classification moléculaire et de l’intelligence artificielle améliore les flux de travail et les capacités de diagnostic. Les recherches financées par les pouvoirs publics visent ces avancées technologiques et encouragent leur adoption dans les laboratoires cliniques. Ces améliorations élargissent les domaines d’application de la pathologie et renforcent son efficacité, générant ainsi une demande mondiale d’équipements et de consommables modernes dans les établissements de santé.

- L'investissement croissant dans les infrastructures de santé : les investissements publics dans la modernisation des infrastructures de santé améliorent l'accès aux services de diagnostic, notamment en pathologie cellulaire. Selon un rapport d'Invest India publié en août 2025, la part de marché de l'innovation dans le secteur de la santé (Healthtech), qui représentait 25 % en 2023, a quasiment doublé, passant d'environ 3 milliards de dollars en 2020 à environ 7 milliards de dollars en 2023. Ces capitaux sont entièrement investis dans la modernisation des laboratoires grâce à des technologies de pointe, la formation du personnel et la mise en place d'un cadre réglementaire favorable au développement des services de pathologie. Des infrastructures de santé performantes encouragent le diagnostic précoce des maladies et, par conséquent, stimulent la demande en équipements et réactifs de pointe pour la pathologie cellulaire, toutes disciplines confondues.

Charge du cancer et pertinence pour le marché de la pathologie cellulaire en 2022

Type de cancer | Décès (2022) | Nouveaux cas (2022) | Pertinence pour le marché |

Poumon | 10 000 000 | 2 210 000 | Histopathologie complexe et de haut niveau ; recours fréquent aux biopsies |

Côlon et rectum | 916 000 | 1 930 000 | Niveau élevé – Nécessite une analyse histopathologique et une stadification chirurgicales |

Foie | 830 000 | - | Niveau de gravité modéré – La biopsie est essentielle au diagnostic. |

Estomac | 769 000 | 1 090 000 | Niveau élevé – Pathologie essentielle pour la classification des sous-types |

Sein | 685 000 | 2 260 000 | Très élevé – Volume de biopsies élevé ; pathologie moléculaire |

Prostate | - | 1 410 000 | Élevé – Le grade histopathologique est essentiel au traitement |

Peau (hors mélanome) | - | 1 210 000 | Modéré – Nécessite des évaluations dermatopathologiques |

Source : NLM novembre 2022

Défis

- Conformité réglementaire et retards d'approbation : La complexité et la spécificité des réglementations peuvent retarder l'approbation et la commercialisation des produits dans le domaine de l'anatomopathologie cellulaire. Les critères de sécurité, d'efficacité et de contrôle qualité sont si rigoureux qu'ils exigent une documentation et des tests exhaustifs. La disparité des réglementations selon les régions complique la tâche des fabricants et des distributeurs. Cet aspect réglementaire allonge les délais de développement et augmente les coûts, limitant ainsi la disponibilité des produits et freinant la croissance potentielle du marché mondial de l'anatomopathologie cellulaire.

- Perturbations des chaînes d'approvisionnement et pénuries de matières premières : Le marché de l'anatomopathologie cellulaire est vulnérable aux perturbations des chaînes d'approvisionnement, car il nécessite des réactifs, des matières premières et des composants spécialisés. Les perturbations mondiales peuvent entraver le processus d'approvisionnement et la chaîne de production, notamment dans un contexte de pandémies et de tensions géopolitiques. La rareté des intrants entraîne des retards de production et une hausse des coûts, ce qui complique la tâche des fabricants pour répondre à la demande clinique et assurer un approvisionnement stable sur les différents marchés, et a donc un impact négatif sur l'ensemble du marché.

Taille et prévisions du marché de la pathologie cellulaire :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,9% |

|

Taille du marché de l'année de référence (2025) |

41,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

90,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la pathologie cellulaire :

Analyse du segment des utilisateurs finaux

Le segment des hôpitaux sur le marché de l'anatomopathologie devrait détenir la plus grande part de marché (35 %) auprès des utilisateurs finaux au cours de la période prévisionnelle. Cette situation s'explique par le nombre important de patients pris en charge, les équipements de diagnostic de pointe, la présence de laboratoires d'anatomopathologie spécialisés et l'utilisation de solutions numériques et d'intelligence artificielle permettant un diagnostic rapide et précis des maladies complexes. Selon le rapport de la NLM de juillet 2023, on estime à 102 000 le nombre d'anatomopathologistes exerçant dans 130 pays à travers le monde. Cette concentration de spécialisations au sein des établissements hospitaliers renforce leur rôle central dans les services d'anatomopathologie.

Analyse du segment d'application

Le segment des applications est dominé par le sous-segment du diagnostic du cancer au sein du marché de la pathologie cellulaire, l'analyse cellulaire jouant un rôle essentiel dans l'identification et la caractérisation des tumeurs malignes. La détection et la classification des tumeurs sont réalisées avec une grande spécificité, ce qui permet de personnaliser les options de traitement pour chaque patient et d'améliorer les résultats cliniques. Grâce au développement de la pathologie moléculaire et de l'imagerie numérique, la précision du diagnostic s'est accrue, faisant du diagnostic du cancer une priorité pour les professionnels de santé. Les initiatives gouvernementales de santé publique visant à promouvoir le dépistage du cancer et la détection précoce des signes de maladie stimulent davantage la demande, positionnant ainsi ce sous-segment comme l'un des principaux moteurs de croissance du marché de la pathologie cellulaire.

Analyse du segment de produit

Les kits de diagnostic devraient représenter la part la plus importante du segment des produits au cours de la période prévisionnelle, en raison de la demande croissante pour la détection standardisée et précise des anomalies cellulaires. Ils simplifient la préparation des échantillons, de la coloration à l'analyse, garantissant ainsi la reproductibilité et la précision des travaux de laboratoire. Leur compatibilité avec l'immunohistochimie, les analyses moléculaires et d'autres technologies similaires élargit leur champ d'application. Le soutien réglementaire et les subventions à la recherche ont amélioré la fiabilité des kits, favorisant leur adoption à l'échelle mondiale dans les hôpitaux et les laboratoires de recherche.

Segment | Sous-segments |

Type de produit |

|

Technologie |

|

Application |

|

Utilisateur final |

|

Flux de travail |

|

Service |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la pathologie cellulaire - Analyse régionale

Analyse du marché nord-américain

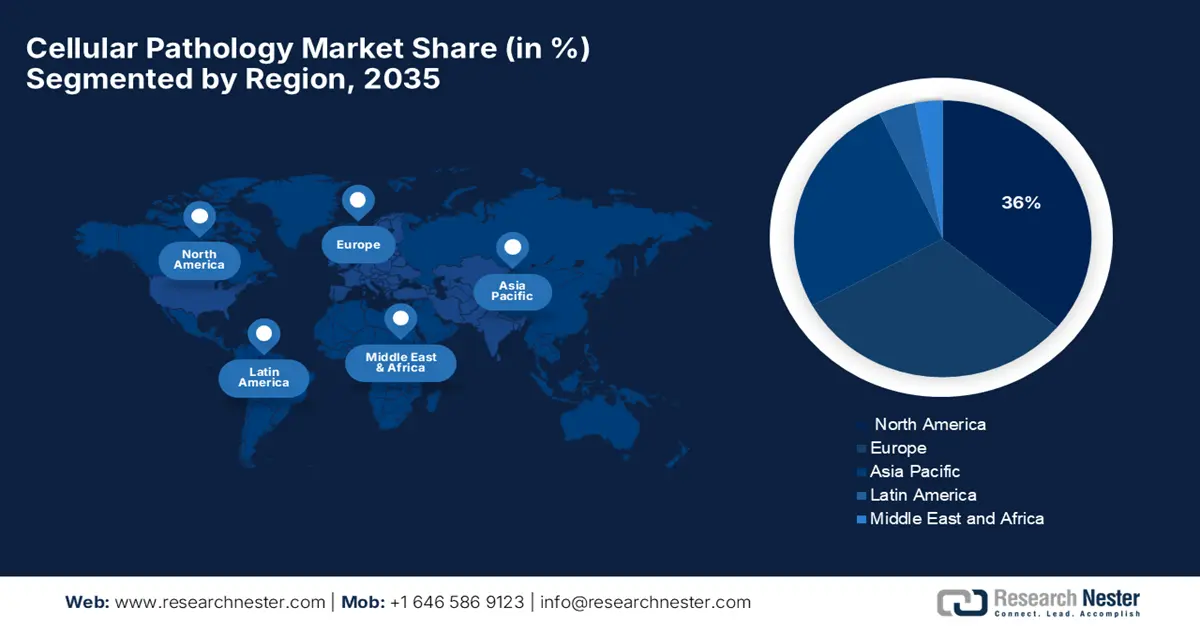

L'Amérique du Nord devrait détenir une part de marché de 36 % sur le marché de la pathologie cellulaire au cours de la période de prévision, grâce à une infrastructure de santé performante, un soutien gouvernemental important à la recherche et un taux d'adoption élevé des technologies de pathologie numérique, conjugués à des politiques de remboursement favorables. Ce taux d'adoption élevé et ces remboursements avantageux ont contribué à la croissance de ce secteur. Selon un rapport du CMS publié en juin 2025, les dépenses nationales de santé (NHE) s'élevaient à 4 900 milliards de dollars en 2023, soit une croissance de 7,5 %. Les dépenses de Medicare devraient représenter 8,1 % et celles de Medicaid 7,9 %, ce qui signifie que ces deux programmes contribuent respectivement à hauteur de près de 21 % et 18 % aux dépenses totales de santé.

Le marché américain de l'anatomopathologie cellulaire est en pleine croissance grâce à une couverture d'assurance élevée, garantissant l'accès aux services de diagnostic dans tout le pays. Selon un rapport du CMS publié en juin 2025, la part des personnes assurées devrait atteindre 92,1 % en 2024, soutenant ainsi une demande soutenue. Cependant, le nombre d'inscrits à Medicaid devrait diminuer de 7,9 % pour s'établir à 84,5 millions après l'expiration de la disposition relative à l'inscription continue prévue par la loi « Families First Coronavirus Response Act », ce qui aura un impact sur la dynamique du marché. Par ailleurs, la demande de solutions de diagnostic précises et rapides continue de stimuler la croissance des services d'anatomopathologie cellulaire.

Le marché de la pathologie cellulaire au Canada est en pleine croissance grâce à son système de santé universel et à un large accès aux services de diagnostic. La demande de solutions de pathologie améliorées augmente en raison du vieillissement de la population et de la hausse des maladies chroniques. Selon un rapport de l'OMS de 2024, la population canadienne, qui s'élevait à 39 299 105 habitants en 2023, devrait croître de 16 % pour atteindre 45 621 882 habitants au cours des 20 prochaines années. Cette croissance démographique devrait accroître encore davantage le nombre de patients potentiels. Par ailleurs, le financement provincial des soins de santé et la volonté affirmée d'investir dans la recherche médicale favorisent l'adoption des technologies et la formation d'une main-d'œuvre qualifiée, indispensables à la mise en œuvre efficace des innovations en pathologie cellulaire.

Statistiques sur le cancer en Amérique du Nord en 2025

Incidence du cancer | Valeur |

Nouveaux cas de cancer (2025) | 2 041 910 |

Décès par cancer (2025) | 618 120 |

Proportion de cancers chez les hommes (prostate, poumon, colorectal) | 48 % de tous les cancers sont diagnostiqués chez les hommes |

Proportion de cancers chez les femmes (sein, poumon, colorectal) | 51 % de tous les cancers sont diagnostiqués chez les femmes |

Taux d’incidence du cancer (2018-2022) | 445,8 pour 100 000 hommes et femmes par an |

Taux de mortalité par cancer (2019-2023) | 145,4 pour 100 000 hommes et femmes par an |

Taux de mortalité par cancer selon le sexe | Hommes : 171,5 pour 100 000 |

Taux de mortalité par cancer les plus élevés selon l'origine ethnique et le sexe | Hommes noirs non hispaniques : 203,6 pour 100 000 |

Taux de mortalité par cancer les plus faibles par race/sexe | Femmes asiatiques/insulaires du Pacifique non hispaniques : 83,1 pour 100 000 |

Nombre estimé de survivants du cancer (janvier 2022) | 18,1 millions |

Nouveaux cas de cancer chez les enfants (0-19 ans, 2025) | 14 690 |

Décès par cancer chez les enfants (0-19 ans, 2025) | 1 650 |

Source : NIH, mai 2025

Aperçu du marché Asie-Pacifique

Le marché de l'anatomopathologie cellulaire en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements dans le secteur de la santé, à la prévalence accrue du cancer et à un meilleur accès aux services de diagnostic dans les économies émergentes. Les programmes gouvernementaux en Chine, en Inde et en Corée du Sud soutiennent le développement des infrastructures de santé et la modernisation des laboratoires. La sensibilisation croissante au dépistage précoce des maladies, au développement de médicaments et à la médecine personnalisée contribue également à la croissance du marché. Les services d'anatomopathologie cellulaire sont très demandés en raison de la forte population de la région et de la couverture d'assurance maladie croissante.

Le marché de l'anatomopathologie en Chine est en pleine expansion, porté par l'augmentation des cas de cancer dans le pays et la demande croissante de diagnostics précis et rapides. Selon un rapport de la NLM de février 2024, on estime à 4 824 700 le nombre de nouveaux cas de cancer et à 2 574 200 le nombre de décès dus au cancer en 2022. Les cancers du poumon, du côlon-rectum, de la thyroïde, du foie et de l'estomac représentent plus de 57 % des nouveaux cas. L'anatomopathologie joue un rôle crucial dans le diagnostic et le traitement de nombreux cancers à forte incidence, notamment pour le diagnostic précoce et les thérapies ciblées, dans le contexte du système de santé chinois en plein développement.

La croissance du marché de l'anatomopathologie en Inde est stimulée par un meilleur accès aux soins grâce aux programmes gouvernementaux et par l'adoption croissante de la pathologie numérique dans les villes de taille moyenne et les petites villes. Selon un rapport de NITI Aayog publié en février 2023, les infrastructures de diagnostic présentent des lacunes importantes : on compte moins de 2 700 mammographes (soit moins de 5 % du nombre d'appareils aux États-Unis) et seulement 120 scanners TEP-TDM environ, principalement situés dans les zones métropolitaines. De plus, toujours selon ce rapport, seuls 30 % des centres de cancérologie disposent de technologies d'imagerie avancées. L'anatomopathologie devient donc un facteur clé pour améliorer le diagnostic et le dépistage précoce, en particulier dans les régions les moins développées.

Analyse du marché européen

Le marché de l'anatomopathologie en Europe est en pleine expansion, notamment en raison de la prévalence croissante des maladies chroniques et des cancers, ainsi que de la demande accrue de services de diagnostic avancés. Grâce à des infrastructures de santé performantes et aux initiatives gouvernementales favorisant le dépistage précoce et la médecine personnalisée, ce marché est en forte croissance. Par ailleurs, l'adoption massive de la pathologie numérique et des technologies de diagnostic basées sur l'intelligence artificielle par les hôpitaux et les laboratoires améliore la précision et l'efficacité des services d'anatomopathologie, un facteur essentiel pour optimiser la prise en charge des patients à travers l'Europe.

Le marché allemand de l'anatomopathologie est en pleine croissance grâce à un système de santé performant et à des dépenses de santé élevées. L'accent mis en Allemagne sur le dépistage précoce du cancer et la médecine de précision engendre une demande croissante en diagnostics anatomopathologiques avancés. Par ailleurs, le soutien des pouvoirs publics à l'innovation dans le secteur de la santé et à la transformation numérique favorise l'intégration de plateformes d'anatomopathologie automatisées et le développement de services de télémédecine. Enfin, l'incidence croissante des cancers et des maladies chroniques, liée au vieillissement de la population allemande, contribue à la croissance soutenue du marché de l'anatomopathologie.

Le marché britannique de l'anatomopathologie est en pleine expansion, porté par la hausse des cas de cancer et l'importance accordée au diagnostic précoce et aux traitements personnalisés. Selon un rapport du NHS England publié en octobre 2024, 346 217 nouveaux cas de cancer ont été recensés pour la seule année 2022, soit 948 cas par jour. Le NHS soutient les nouvelles technologies de diagnostic et encourage leur adoption dans les établissements de santé, notamment les solutions d'anatomopathologie numériques et basées sur l'intelligence artificielle, afin d'améliorer la prise en charge des patients et l'efficacité des flux de travail. Par ailleurs, les investissements publics dans les infrastructures de santé et la recherche continuent de stimuler l'innovation et la croissance du secteur de l'anatomopathologie.

Principaux acteurs du marché de la pathologie cellulaire :

- Société Danaher

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- F. Hoffmann-La Roche AG

- Philips Santé

- Thermo Fisher Scientific

- Leica Biosystems (Danaher)

- Epredia (3DHISTECH Ltd.)

- Visiopharm A/S

- Huron Technologies

- ContextVision AB

- Technologies Mikroscan

- Inspirata, Inc.

- PathAI, Inc.

- Proscia, Inc.

- Pathologie CellNetix

- Dynamique cellulaire internationale

Le marché de l'anatomopathologie est porté par l'innovation et une croissance stratégique. Les principales entreprises américaines et européennes, telles que Danaher et Roche, se sont concentrées sur l'anatomopathologie numérique, en s'appuyant sur l'intelligence artificielle pour améliorer les diagnostics. Les entreprises japonaises, comme Olympus et Hamamatsu, mettent à profit leur expertise en imagerie avancée pour proposer des solutions de haute précision. Les fusions et les partenariats, à l'instar de l'acquisition de Leica Biosystems par Danaher, élargissent continuellement leur gamme de produits et renforcent leur capacité à desservir de nouveaux marchés. Ainsi, le développement des technologies de diagnostic grâce à ces partenariats permettra de proposer des solutions complètes en anatomopathologie et contribuera à la croissance du marché jusqu'en 2035.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Développements récents

- En septembre 2024, l' environnement ouvert de pathologie numérique de Roche rassemblera un large éventail d'outils de pathologie innovants basés sur l'IA pour aider les cliniciens à améliorer les soins aux patients et à développer des soins de santé personnalisés.

- En septembre 2024, le datopotamab deruxtecan d'AstraZeneca et de Daiichi Sankyo a démontré une amélioration de la survie sans progression chez les patients atteints de cancer du poumon non à petites cellules (CPNPC) grâce au nouveau biomarqueur TROP2-QCS. L'essai de phase III TROPION-Lung01 souligne sa valeur prédictive, Roche participant au développement du test diagnostique associé.

- Report ID: 1111

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.