Perspectives du marché des analogues de l'amyline :

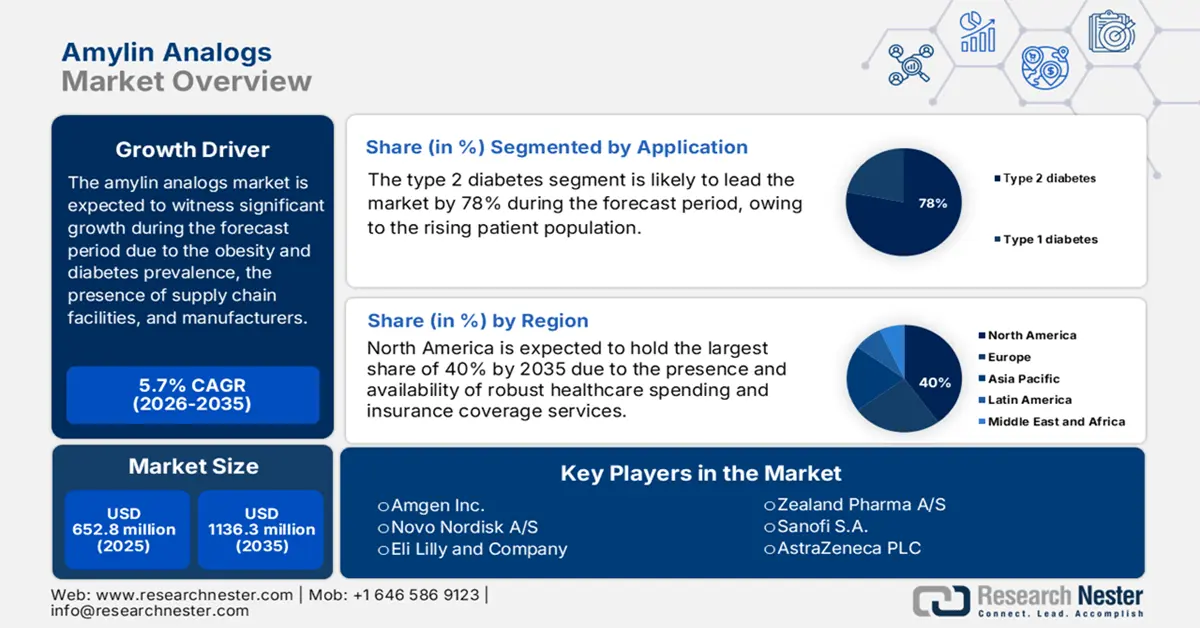

Le marché des analogues de l'amyline était évalué à 652,8 millions de dollars en 2025 et devrait atteindre 1 136,3 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,7 % sur la période de prévision, soit de 2026 à 2035. En 2026, la taille du marché des analogues de l'amyline est estimée à 690 millions de dollars.

Le marché international des patients est considérable, ce qui s'explique en grande partie par la hausse de la prévalence de l'obésité et du diabète. À ce sujet, un article publié par l'ONU en novembre 2024 indiquait que plus de 800 millions de personnes âgées souffraient de diabète cette année-là. Ce chiffre devrait toutefois être dépassé d'ici fin 2045. Parallèlement, l'obésité touche une part importante de la population mondiale, engendrant un besoin considérable de thérapies métaboliques telles que les analogues de l'amyline. De plus, la chaîne d'approvisionnement de ces médicaments, qui comprend des fabricants de principes actifs pharmaceutiques (API) d'Europe, de Chine et d'Inde, contribue à la production et favorise ainsi la croissance du marché.

Par ailleurs, le marché des analogues d'amyline est également dynamisé par la dynamique des échanges commerciaux, largement dominée par les importations de l'UE et des États-Unis en provenance d'Asie, la Chine exportant notamment des principes actifs peptidiques (API) à l'international. De plus, les États-Unis ont importé pour 100 milliards de dollars de produits pharmaceutiques, dont des médicaments contre l'obésité et le diabète, en 2023. En outre, le financement de la recherche, du déploiement et du développement sur ce marché a également progressé, grâce notamment aux fonds alloués par les NIH à la recherche sur les troubles métaboliques. De même, la Commission européenne a octroyé des fonds dans le cadre d'Horizon Europe pour encourager l'innovation dans le domaine des médicaments contre l'obésité et le diabète, contribuant ainsi à l'expansion du marché.

Marché des analogues d'amyline - Facteurs de croissance et défis

Moteurs de croissance

- Intervention et amélioration de la qualité des soins : Le marché des analogues de l’amyline bénéficie des améliorations de la qualité des soins, étayées par des données probantes. Selon une étude clinique de la NLM de janvier 2024, les dépenses médicales totales liées au diabète s’élèvent à 19 736 USD par an. De plus, ces dépenses sont 2,6 fois supérieures aux prévisions. Par conséquent, les analogues de l’amyline sont considérés comme des solutions rentables pour les acheteurs souhaitant lutter contre les complications à long terme, ce qui a un impact positif sur le marché international.

- Administration de médicaments centrée sur le patient : La tendance actuelle vers des dispositifs d’administration de médicaments centrés sur le patient est un facteur clé de leur adoption. La mise au point et la commercialisation de stylos préremplis à usage unique pour l’administration sous-cutanée ont considérablement amélioré le confort et l’observance des patients. Les recommandations de la FDA sur l’ergonomie des produits combinés soulignent cette tendance. Des systèmes d’administration plus simples d’utilisation, discrets et fiables réduisent l’aspect pénible des injections, ce qui en fait un médicament plus acceptable pour les patients et plus fréquemment prescrit par les cliniciens.

- Augmentation de la prévalence de la maladie et du nombre de patients : L’augmentation du nombre de patients diabétiques est le principal moteur du marché. Selon les données du CDC de mai 2024, 38,4 millions de personnes aux États-Unis sont atteintes de diabète, soit près de 11,6 % de la population totale. Cela crée donc un vaste marché potentiel, principalement pour les personnes dont la glycémie n’est pas contrôlée par l’insuline. Par ailleurs, l’Europe connaît également une augmentation du nombre de personnes diabétiques, ce qui garantit une demande soutenue. Cette tendance épidémiologique assure un nombre croissant de candidats potentiels pour le traitement.

Coûts économiques estimés du diabète diagnostiqué

Catégorie | 2012 (USD, milliards) | 2022 (USD, milliards) | Évolution (2012 - 2022) |

Coûts directs totaux | 227 | 307 | +80 |

Coûts indirects totaux | 89 | 106 | +17 |

Coûts totaux (directs + indirects) | 316 | 413 | +97 |

Frais médicaux excédentaires par personne | 10 179 | 12 022 | +1 843 |

Source : CDC, mai 2024

Prévalence brute estimée du diabète diagnostiqué, du diabète non diagnostiqué et du diabète total chez les adultes de 18 ans et plus

Caractéristiques | Pourcentage de personnes atteintes de diabète diagnostiqué | Pourcentage de diabète non diagnostiqué | Pourcentage total de diabète |

Total | 11,3 (10,3–12,5) | 3,4 (2,7–4,2) | 14,7 (13,2–16,4) |

Âges en années | |||

18–44 | 3,0 (2,4–3,7) | 1,9 (1,3–2,7) | 4,8 (4,0–5,9) |

45–64 | 14,5 (12,2–17,0) | 4,5 (3,3–6,0) | 18,9 (16,1–22,1) |

≥65 | 24,4 (22,1–27,0) | 4,7 (3,0–7,4) | 29,2 (26,4–32,1) |

Sexe | |||

Hommes | 12,6 (11,1–14,3) | 2,8 (2,0–3,9) | 15,4 (13,5–17,5) |

Femmes | 10,2 (8,8–11,7) | 3,9 (2,7–5,5) | 14,1 (11,8–16,7) |

Source : CDC, mai 2024

Défis

- Obstacles liés aux infrastructures des marchés émergents : L’existence de pays en développement engendre des défis spécifiques, dus à des systèmes de santé limités qui impactent négativement le marché des analogues d’amyline. Par exemple, selon le rapport 2024 de l’OMS pour l’Afrique, très peu de cliniques en Afrique sont en mesure de réaliser des tests de diagnostic. De plus, en Inde, le système de chaîne du froid pharmaceutique présente des lacunes, de nombreuses pharmacies ne conservant pas correctement les peptides nécessitant une température spécifique. Ces limitations obligent toutefois les fabricants à investir parallèlement dans le développement de médicaments et à relancer l’expansion du marché.

- Menaces liées aux biosimilaires et à l'expiration des brevets : La protection limitée des patients représente un risque financier important pour les entreprises innovantes sur le marché international des analogues de l'amyline. Par exemple, Novo Nordisk devrait subir une perte de revenus lors de l'expiration du brevet principal du cagrilintide, alors que les développeurs de biosimilaires entament des essais précliniques. De plus, en 2023, Eli Lilly a investi dans la défense de ses brevets de pramlintide face à la concurrence, témoignant d'une forte concurrence dans le domaine de l'obésité et du diabète. Par conséquent, tous ces défis limitent la croissance et l'expansion du marché à l'échelle mondiale.

Taille et prévisions du marché des analogues de l'amyline :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,7% |

|

Taille du marché de l'année de référence (2025) |

652,8 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

1136,3 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des analogues de l'amyline :

Analyse du segment d'application

Le diabète de type 2 domine ce segment et devrait représenter la part la plus importante (78 %) d'ici 2035. Cette prédominance s'explique par le nombre plus élevé de patients concernés par rapport au diabète de type 1. Selon un rapport des Centres pour le contrôle et la prévention des maladies (CDC) publié en mai 2024, une personne sur dix aux États-Unis est atteinte de diabète de type 2. Ce phénomène s'explique par l'important besoin non satisfait de traitements adjuvants permettant un contrôle glycémique sans prise de poids ni risque d'hypoglycémie. Le pramlintide est utilisé chez les patients atteints de diabète de type 2 traités par insuline prandiale, ciblant ainsi une sous-population spécifique et difficile à traiter au sein de cette vaste population et assurant de ce fait une base de revenus substantielle.

Analyse segmentaire par type de médicament

La part de marché prépondérante du pramlintide s'explique par son efficacité reconnue en tant que premier et unique analogue synthétique de l'amyline approuvé. Son principal atout réside dans son indication pour le diabète de type 1 et de type 2, documentée par les National Institutes of Health (NIH), ce qui élargit sa population de patients potentiels. Il peut être utilisé comme traitement adjuvant à l'insuline pour améliorer le contrôle glycémique et favoriser la perte de poids, conformément aux recommandations cliniques de l'American Diabetes Association (ADA). De plus, son utilisation clinique continue et l'absence de concurrence générique généralisée consolident sa position sur le marché, malgré la présence d'agonistes des récepteurs GLP-1/GIP de nouvelle génération.

Analyse des segments des canaux de distribution

Les pharmacies hospitalières dominent le circuit de distribution. En effet, il s'agit d'un médicament injectable spécialisé, généralement prescrit directement par un médecin en clinique. Le système de remboursement des médicaments administrés par les médecins par les Centers for Medicare & Medicaid Services (CMS) favorise également ce circuit. Selon les CDC, en mai 2024, environ 7,86 millions de patients diabétiques sortis d'hôpital dépendaient entièrement des pharmacies hospitalières pour leur traitement. De plus, ces pharmacies sont bien placées pour gérer les stocks, l'éducation thérapeutique et la facturation complexe, garantissant ainsi un accès contrôlé au traitement et une bonne observance.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de médicament |

|

Canal de distribution |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des analogues de l'amyline - Analyse régionale

Aperçu du marché nord-américain

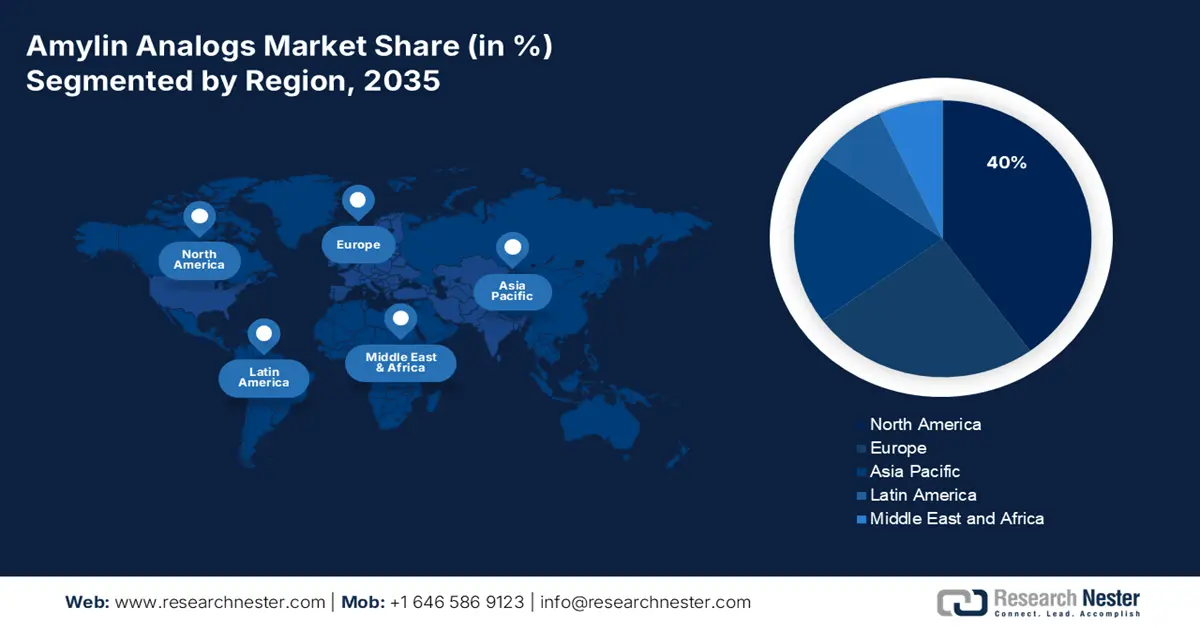

L'Amérique du Nord devrait représenter la part la plus importante du marché des analogues d'amyline, soit 40 %, au cours de la période de prévision. La croissance de ce marché dans la région est alimentée par des dépenses médicales élevées et une augmentation des taux d'obésité. Par exemple, selon un rapport du NIDDK publié en septembre 2021, environ 42,4 % de la population adulte américaine souffre d'obésité. De plus, les États-Unis dominent largement le marché régional, la demande globale étant attribuable à l'expansion de la couverture d'assurance et à l'adoption des assureurs privés. Le Canada contribue également aux revenus régionaux grâce à des contrôles administratifs et à l'ajout de médicaments aux listes de médicaments remboursables provinciales.

Le marché américain domine largement la région, principalement en raison de l'épidémie d'obésité. Par ailleurs, le coût de l'obésité pour le système de santé américain s'élève à près de 173 milliards de dollars par an, selon un rapport du CDC publié en janvier 2025. De son côté, les dépenses de Medicare atteignaient 829 milliards de dollars en 2021 et devraient augmenter de 18 % dans les années à venir, d'après les données de la KFF de janvier 2023. En outre, la prise en charge des prescriptions de cagrilintide par un assureur privé permet de réaliser des économies, conformément aux recommandations de l'AHRQ. Enfin, la distribution en milieu hospitalier et les thérapies combinées sont d'autres tendances qui contribuent activement à la croissance du marché aux États-Unis.

Le marché des analogues de l'amyline au Canada est en croissance continue, notamment grâce aux investissements provinciaux dans le secteur de la santé. Par exemple, le rapport de l'AMC de 2025 indique que près de 30 % à 40 % des budgets provinciaux et territoriaux sont consacrés à la santé, ce qui stimule la croissance du marché au pays. Par ailleurs, d'autres facteurs, comme les ruptures de la chaîne du froid et la réglementation des prix, contribuent également à cette expansion.

Prévalence de l'obésité chez les adultes en 2023

Âge | Hommes (%) | Femmes (%) | Total (%) |

20 ans et plus | 39.2 | 41,3 | 40,3 |

20-39 | 34.3 | 36,8 | 35,5 |

40-59 | 45.4 | 47,4 | 46.4 |

60 ans et plus | 38.0 | 39,6 | 38,9 |

Source : CDC, septembre 2024

Perspectives du marché APAC

Le marché des analogues de l'amyline en Asie-Pacifique est celui qui connaît la croissance la plus rapide au monde, alimenté par la forte prévalence croissante du diabète de type 2 et de l'obésité, notamment dans les pays à forte densité de population. Les principaux moteurs de ce marché sont l'augmentation des dépenses de santé, l'amélioration des taux de diagnostic et une meilleure connaissance des solutions thérapeutiques innovantes autres que l'insuline conventionnelle. Il convient de souligner le développement des programmes gouvernementaux et des réformes du système de santé qui ont permis une prise en charge plus étendue des maladies chroniques, facilitant ainsi l'accès des patients à ces traitements onéreux.

Le marché japonais est caractérisé par des dépenses publiques importantes et un vieillissement rapide de la population, associé à une forte prévalence du diabète de type 2. Selon un rapport de la NLM publié en avril 2022, les dépenses annuelles de santé au Japon s'élèvent à 59 500 milliards de yens, ce qui facilite un large accès aux soins grâce à l'assurance maladie nationale. L'une des principales tendances est l'accélération de l'approbation et du remboursement des produits biologiques innovants, une nécessité pour maîtriser efficacement la charge de morbidité liée au vieillissement de la population et réduire les dépenses de santé à long terme.

La Chine domine le marché dans la région Asie-Pacifique, portée par son immense patientèle et l'augmentation des investissements publics dans la prise en charge des maladies chroniques. Selon les statistiques de l'Administration nationale des produits médicaux, les fonds de soutien médical s'élevaient à 74,5 milliards de yuans en 2023. La principale tendance est l'intégration de nouveaux analogues plus efficaces dans la Liste nationale des médicaments remboursables (NRDL), ce qui élargit considérablement l'accès aux traitements pour les patients et stimule le volume du marché, malgré la pression exercée par les négociations de prix sur les coûts unitaires.

Aperçu du marché européen

L'Europe devrait représenter une part considérable du marché des analogues d'amyline d'ici la fin de la période de prévision. Selon le rapport Eurostat de juillet 2024, environ 63,6 % de la population adulte âgée de 65 à 74 ans en Europe est touchée par l'obésité. Par ailleurs, la région bénéficie de procédures administratives simplifiées grâce au programme EMA PRIME, ce qui favorise la croissance du marché. De plus, l'Allemagne affiche un taux de croissance soutenu depuis 2021. Enfin, le Royaume-Uni, qui dispose du plus important budget régional pour la santé, présente également des perspectives favorables à la croissance du marché.

Le marché allemand devrait générer la plus grande part des recettes régionales d'ici fin 2035. Cette croissance est principalement due à un système de remboursement performant et à une forte augmentation de l'obésité. Par ailleurs, le pays a dépensé 501 milliards d'euros en 2024, incluant les traitements à base d'amyline, soit une croissance annuelle de 12 % selon l'Office fédéral de la statistique (Destatis) en 2025. De plus, les hôpitaux régionaux disposent actuellement de stocks de cagrilintide grâce aux mandats de l'Agence allemande de sécurité sanitaire (GBA) pour les services de soins métaboliques, ce qui favorise la croissance du marché allemand.

Le marché des analogues d'amyline au Royaume-Uni devrait générer des revenus régionaux considérables au cours de la période de prévision. Cette croissance est principalement due aux allocations budgétaires du NHS. Au Royaume-Uni, elle est alimentée par un parcours de soins bien défini au sein du Service national de santé (NHS) et par des initiatives gouvernementales stratégiques visant la prévention de l'obésité et du diabète. Selon l'Association de l'industrie pharmaceutique britannique (ABPI), la réussite du processus d'évaluation technologique du NICE est essentielle pour accéder au marché. Par ailleurs, le marché se structure grâce au programme d'achats centralisés du NHS, assorti d'incitations à la R&D destinées à accroître la production locale.

Principaux acteurs du marché des analogues d'amyline :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché international est largement dominé par des acteurs clés, notamment Novo Nordisk, qui détient la plus grande part de marché mondiale, et Eli Lilly, qui occupe la deuxième place. Ces deux entreprises ont misé sur leurs portefeuilles de produits contre le diabète et l'obésité, contribuant ainsi à la croissance du marché à l'échelle mondiale. Par ailleurs, Sanofi et Zealand Pharma se sont concentrées sur les thérapies combinées. En Inde, des entreprises comme Dr. Reddy's et Biocon ont quant à elles ciblé les biosimilaires, ce qui représente une formidable opportunité de croissance sur le marché international.

Voici la liste de quelques acteurs importants opérant sur ce marché :

Nom de l'entreprise | Origine | Part de marché en 2025 (%) | Focus sur l'industrie |

Amgen Inc. | NOUS | 48,5% | Créateur du pramlintide (Symlin) ; spécialisé dans la fabrication et la gestion du cycle de vie du produit de marque. |

Novo Nordisk A/S | Danemark | 15,0% | Développement de thérapies multi-agonistes de nouvelle génération intégrant l'activité de l'amyline ; mise à profit de son vaste réseau commercial dans le domaine du diabète. |

Eli Lilly et compagnie | NOUS | 12,5% | Actif dans la R&D de nouvelles combinaisons à base d'amyline ; explorant des co-formulations avec ses agonistes du récepteur GLP-1. |

Zealand Pharma A/S | Danemark | 5,5% | Société de biotechnologie spécialisée dans les thérapies peptidiques ; possède dans son portefeuille des candidats analogues de l'amyline en phase précoce de développement. |

Sanofi SA | France | 3,5% | L'accent est mis sur l'expansion du portefeuille de soins contre le diabète ; évaluation des analogues de l'amyline en vue d'un développement interne ou d'une concession de licence potentiels. |

AstraZeneca PLC | Royaume-Uni | xx% | Investir dans la recherche sur les thérapies combinées des maladies métaboliques, notamment celles impliquant des mécanismes à base d'amyline. |

Pfizer Inc. | NOUS | xx% | Explorer le potentiel des analogues de l'amyline grâce à ses unités internes de recherche en biosciences et en maladies rares. |

Merck & Co. | NOUS | xx% | Mène des recherches préliminaires sur les voies métaboliques, notamment l'amyline, en vue de nouvelles interventions thérapeutiques. |

Roche Holding AG | Suisse | xx% | Ce programme se concentre sur la prise en charge intégrée du diabète et étudie de nouveaux systèmes d'administration de médicaments pour les hormones peptidiques comme l'amyline. |

Johnson & Johnson | NOUS | xx% | Son segment pharmaceutique (Janssen) développe des traitements innovants pour le diabète et les troubles métaboliques associés. |

Teva Pharmaceutical | Israël | xx% | Un fabricant de génériques de premier plan ; détient une position clé dans la production de pramlintide à l'expiration du brevet. |

Viatris Inc. | NOUS | xx% | Entreprise mondiale de médicaments génériques et de spécialités ; se préparant pour le futur marché des analogues biosimilaires de l'amyline. |

Sun Pharmaceutical | Inde | xx% | Grande multinationale indienne possédant un solide portefeuille de médicaments génériques et de spécialités, notamment des peptides complexes. |

Laboratoires du Dr Reddy | Inde | xx% | Développe et fabrique une large gamme de médicaments génériques, avec des compétences dans le domaine des biosimilaires et des API difficiles à fabriquer. |

Lupin Limited | Inde | xx% | Elle possède une présence significative sur le segment du diabète et développe une expertise dans les formulations génériques complexes. |

Cipla Limited | Inde | xx% | Entreprise pharmaceutique mondiale fortement axée sur l'accès abordable aux médicaments contre le diabète. |

Celltrion Inc. | Corée du Sud | xx% | Société biopharmaceutique sud-coréenne dotée de solides compétences en matière de biosimilaires, se positionnant pour une future entrée sur le marché. |

JW Pharmaceutical | Corée du Sud | xx% | Spécialisée dans le développement et la fabrication de nouveaux médicaments et de génériques pour le marché des maladies métaboliques. |

CSL Limited | Australie | xx% | Leader mondial en biotechnologie ; explore les applications de sa plateforme technologique protéique dans les troubles métaboliques. |

Hovid Berhad | Malaisie | xx% | Une importante société pharmaceutique malaisienne dont les intérêts se développent dans le domaine thérapeutique métabolique et endocrinien. |

Voici les domaines couverts par chaque entreprise sur le marché :

Développements récents

- En juin 2025, Metsera, Inc. a annoncé les résultats positifs de l'étude clinique de phase 1 sur le MET-233i, un analogue de l'amyline à action ultra-longue conçue pour une durabilité, une puissance et une combinabilité de premier ordre avec le candidat agoniste mensuel entièrement biaisé du récepteur GLP-1 de Metsera, le MET-097i.

- En mars 2025, AbbVie et Gubra ont annoncé conjointement un accord de licence pour développer l'amyline, un analogue de l'amyline de première classe et à action prolongée, destiné au traitement de l'obésité.

- En octobre 2024, ADOCIA a annoncé avoir breveté des combinaisons stables de GLP-1 et d'analogues d'amyline pour le traitement de l'obésité et du diabète grâce à sa plateforme BioChaperone.

- Report ID: 7710

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.