Perspectives du marché des revêtements aérospatiaux :

Le marché des revêtements aérospatiaux a dépassé 2,41 milliards USD en 2025 et devrait dépasser 4,7 milliards USD d'ici 2035, avec un TCAC de plus de 6,9 % sur la période de prévision 2026-2035. En 2026, la taille du secteur des revêtements aérospatiaux est estimée à 2,56 milliards USD.

Les revêtements aéronautiques gagnent rapidement du terrain grâce à la modernisation des flottes d'avions et à l'expansion des services de vols commerciaux. Plusieurs entreprises proposent des avions commerciaux améliorés pour répondre aux exigences croissantes du transport aérien. Par exemple, en janvier 2024, Airbus a livré 735 avions commerciaux à 87 clients à travers le monde, soit une augmentation de 11 % par rapport à l'année précédente. Cette forte augmentation des livraisons témoigne des efforts des compagnies aériennes pour renouveler leurs flottes avec des modèles économes en énergie afin de répondre à la demande croissante de transport aérien.

Les avancées dans le domaine des revêtements aéronautiques mettent l'accent sur l'amélioration de l'efficacité des vols et l'extension des capacités de maintenance. Les entreprises créent de nouvelles compositions de revêtement offrant une résistance accrue à la corrosion et des capacités d'auto-réparation intégrées afin de répondre à la demande du marché en matériaux de revêtement légers et haut de gamme. De plus, les fabricants de revêtements aéronautiques améliorent leurs lignes de production pour répondre aux exigences de l'industrie. Par exemple, en février 2025, AkzoNobel a lancé sa nouvelle gamme de revêtements pour bois, conçue pour le respect de l'environnement, une meilleure durabilité et de meilleures performances. Les efforts de l'industrie pour moderniser ses parcs automobiles soutiennent les technologies de revêtement de pointe développées par les entreprises.

Clé Revêtement aérospatial Résumé des informations sur le marché:

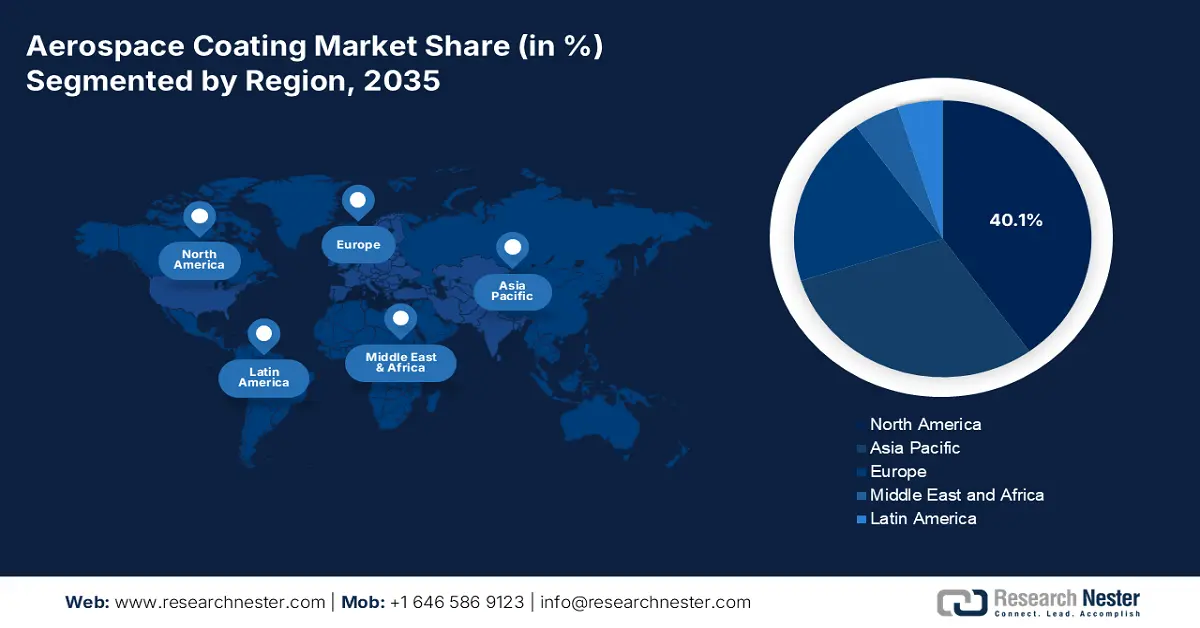

Points forts régionaux :

- L'Amérique du Nord domine le marché des revêtements aérospatiaux avec une part de marché de 40,1 %, portée par la croissance du trafic aérien dans la région et par la demande croissante de revêtements liée à l'expansion de la flotte et à la modernisation des avions, assurant une croissance sur la période 2026-2035.

Analyses sectorielles :

- Le segment du polyuréthane devrait connaître une forte croissance du TCAC entre 2026 et 2035, grâce à sa résistance aux rayons ultraviolets et à la dégradation environnementale, garantissant ainsi la durabilité à long terme des revêtements extérieurs des avions.

- Le segment des revêtements extérieurs devrait atteindre 74,2 % de parts de marché d'ici 2035, grâce aux innovations en matière de nanorevêtements et de revêtements auto-réparateurs améliorant la durabilité des avions.

Principales tendances de croissance :

- Développement de revêtements de barrière thermique haute performance

- Croissance des activités de maintenance, de réparation et de révision

Défis majeurs :

- Fluctuations des prix des matières premières

- Compatibilité limitée avec les nouveaux matériaux aéronautiques

- Acteurs clés :BASF SE, Hardide Plc., Henkel AG and Co. KgaA et Hentzen Coatings.

Mondial Revêtement aérospatial Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 2,41 milliards USD

- Taille du marché 2026 : 2,56 milliards USD

- Taille du marché projetée : 4,7 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 6,9 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 40,1 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des revêtements aérospatiaux :

Moteurs de croissance

- Développement de revêtements de barrière thermique hautes performances : L'utilisation de matériaux céramiques avancés et de nouvelles techniques de dépôt permet de développer des revêtements durables qui résistent aux variations de température extrêmes, réduisant ainsi les coûts de maintenance et améliorant la fiabilité des moteurs. Ces revêtements avancés réduisent le transfert de chaleur, permettant ainsi des températures de fonctionnement plus élevées du moteur, améliorant ainsi le rendement énergétique et les performances. L'industrie aéronautique se concentre sur les formulations de revêtements de barrière thermique améliorés (TBC) afin d'améliorer l'isolation thermique, la résistance à l'oxydation et les propriétés d'adhérence. Les techniques de dépôt, notamment la projection plasma à air et le dépôt physique en phase vapeur par faisceau d'électrons, créent des opportunités lucratives de croissance du marché.

- Croissance des activités de maintenance, de réparation et de révision : L'augmentation du nombre de vols commerciaux et le vieillissement des flottes d'avions accélèrent l'adoption des activités de maintenance, de réparation et de révision (MRO), alimentant la demande de revêtements aéronautiques. De nombreuses organisations investissent de plus en plus dans la création d'installations MRO. Par exemple, en octobre 2024, Embraer a annoncé son intention d'investir dans l'industrie aérospatiale marocaine, avec la création d'une nouvelle installation MRO. Cette initiative s'inscrit dans la stratégie du Maroc visant à attirer les investissements dans le secteur aéronautique, comme en témoigne la présence de 147 usines aéronautiques produisant des composants pour de grands constructeurs comme Boeing et Airbus.

Défis

- Fluctuations des prix des matières premières : L'industrie des revêtements aéronautiques est fortement dépendante de matières premières telles que les résines, les pigments et les solvants, dont les prix fluctuent en raison des perturbations de la chaîne d'approvisionnement et des variations du prix du pétrole brut. Ces incertitudes sur les coûts ont un impact direct sur les dépenses de production, ce qui complique la stabilité des prix pour les fabricants. Les hausses soudaines des prix peuvent comprimer les marges bénéficiaires, obligeant les entreprises à absorber les coûts ou à les répercuter sur leurs clients. De plus, les pénuries d'approvisionnement retardent les calendriers de production et perturbent les opérations de fabrication et de maintenance des avions.

- Compatibilité limitée avec les nouveaux matériaux aéronautiques : L'utilisation croissante de matériaux composites légers dans les avions modernes, tels que les polymères renforcés de fibres de carbone, pose des problèmes d'adhérence pour les revêtements aéronautiques traditionnels. Ces matériaux nécessitent des revêtements spécialement formulés pour garantir leur durabilité, leur résistance aux facteurs environnementaux et une bonne adhérence des surfaces. Cependant, le développement de tels revêtements exige des recherches et des tests approfondis, ce qui augmente les coûts de recherche et développement.

Taille et prévisions du marché des revêtements aérospatiaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de base (2025) |

2,41 milliards de dollars américains |

|

Taille du marché prévue pour l'année (2035) |

4,7 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des revêtements aérospatiaux :

Application (Revêtements extérieurs, Revêtements intérieurs)

Le segment des revêtements extérieurs devrait conquérir plus de 74,2 % du marché des revêtements aéronautiques d'ici 2035, grâce à leur adoption croissante dans l'industrie aéronautique pour une durabilité et des performances accrues. Des innovations telles que les nano-revêtements et les revêtements auto-réparateurs offrent une résistance supérieure aux facteurs environnementaux, prolongeant ainsi la durée de vie des surfaces des avions. Par exemple, en avril 2023, PPG Industries a lancé un kit portable de retrait, de mélange et d'application de mastics aéronautiques, simplifiant ainsi les processus de maintenance et garantissant une qualité d'application constante. Ces avancées technologiques contribuent significativement à la croissance du segment en offrant une protection et une maintenance améliorées.

Résine (Polyuréthane, Époxy)

Le segment du polyuréthane sur le marché des revêtements aéronautiques devrait connaître une croissance régulière, grâce à sa résistance aux rayons ultraviolets. Ces revêtements contribuent à protéger l'extérieur des avions des dégradations environnementales, garantissant ainsi l'intégrité structurelle à long terme et réduisant la fréquence des opérations de maintenance. Leur résistance aux intempéries, aux produits chimiques et à l'abrasion en fait un choix privilégié pour l'aviation commerciale et militaire, contribuant à la demande croissante de revêtements aérospatiaux à base de polyuréthane.

Notre analyse approfondie du marché mondial des revêtements aérospatiaux couvre les segments suivants :

|

Résine |

|

|

Produit |

|

|

Utilisation finale |

|

|

Industrie |

|

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des revêtements aérospatiaux :

Marché nord-américain

Le marché nord-américain des revêtements pour l'aéronautique devrait représenter plus de 40,1 % du chiffre d'affaires d'ici 2035, en raison de la hausse du trafic aérien dans la région. Les grandes compagnies aériennes investissent dans l'expansion de leur flotte et la modernisation de leurs avions, nécessitant des revêtements offrant une meilleure résistance aux UV, une meilleure protection contre les intempéries et une meilleure efficacité énergétique. De plus, les revêtements aux propriétés antimicrobiennes gagnent en popularité, les compagnies aériennes accordant la priorité à l'hygiène des cabines et à la sécurité des passagers.

Le marché américain des revêtements pour l'aéronautique devrait connaître une croissance significative, grâce à l'augmentation des investissements dans les avions hypersoniques et les avions de combat de nouvelle génération, qui nécessitent des revêtements spécialisés capables de résister aux températures extrêmes et aux frottements à grande vitesse. Le Département de la Défense américain et la NASA développent activement des revêtements thermorésistants pour protéger ces avions de pointe. En novembre 2023, la NASA a réalisé des tests sur l'ablateur de carbone imprégné de phénol (PICA), un matériau de protection thermique développé au Centre de recherche Ames de la NASA, destiné aux véhicules hypersoniques.

Le marché canadien des revêtements aérospatiaux connaît une croissance rapide, en raison des conditions hivernales extrêmes du pays, qui nécessitent des revêtements aérospatiaux de pointe dotés de propriétés glaciophobes et anticorrosion. De plus, une exposition prolongée à l'humidité et aux fluctuations de température augmente le risque de corrosion, ce qui peut fragiliser les structures des avions. Pour relever ces défis, les fabricants aéronautiques adoptent de plus en plus des revêtements aux propriétés hydrophobes et anticorrosion supérieures.

Analyse du marché Asie-Pacifique

Le marché des revêtements aéronautiques en Asie-Pacifique connaît une croissance significative grâce à la croissance de la production aéronautique nationale, stimulée par l'augmentation des budgets de la défense et par la hausse de la demande de l'aviation commerciale. Les pays de la région, comme l'Inde, la Chine et le Japon, développent activement leurs programmes aéronautiques, comme le C919 chinois et le HAL Tejas indien, qui nécessitent des revêtements aéronautiques avancés pour une protection contre les conditions environnementales extrêmes. L'expansion des capacités de production locales stimule la demande de revêtements haute performance améliorant la durabilité, la résistance à la corrosion et le rendement énergétique.

Le secteur aéronautique de la région adopte continuellement des solutions de revêtement durables en raison du renforcement des normes environnementales et des exigences en matière de développement durable. Les revêtements avancés, tels que les solutions de revêtement à base d'eau et les composés à faible teneur en COV, connaissent une forte demande en raison du renforcement des réglementations gouvernementales sur les émissions. Les entreprises investissent dans la recherche et le développement pour créer des revêtements avancés répondant à la fois aux exigences réglementaires et aux attentes de performance, stimulant ainsi la croissance du marché.

Le marché chinois des revêtements aéronautiques connaît une croissance significative grâce aux avancées de l'aviation militaire, notamment le développement d'avions de combat de nouvelle génération tels que le J-20 et le J-35, qui stimulent la demande de revêtements aéronautiques spécialisés. Ces revêtements sont essentiels pour la furtivité, la résistance thermique et la durabilité dans des conditions extrêmes. Alors que la Chine renforce son secteur de la défense, le besoin de revêtements spécialisés améliorant l'absorption radar et la résistance à la corrosion ne cesse de croître, dynamisant ainsi le marché des revêtements aérospatiaux.

Le marché indien des revêtements aérospatiaux connaît une expansion rapide, due à l'augmentation des achats d'hélicoptères, de drones et d'avions militaires dans l'industrie de la défense. Les partenariats stratégiques entre les entreprises aérospatiales locales et internationales pour les programmes d'avions de combat avancés et la fabrication locale d'hélicoptères stimulent la demande de revêtements haute performance. Ces revêtements jouent un rôle crucial dans la résistance à la corrosion, la furtivité et la protection thermique, contribuant ainsi à la disponibilité opérationnelle de la flotte de défense du pays dans diverses conditions climatiques.

Principaux acteurs du marché des revêtements aérospatiaux :

- Akzo Nobel N.V.

- Présentation de l'entreprise

- Stratégie commerciale

- Offres technologiques clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- BASF SE

- Hardide Plc.

- Henkel AG & Co. KGaA

- Hentzen Coatings

- IHI Ionbond AG

- Groupe Mankiewicz

- The Sherwin-Williams Company

- Zircotec

Le marché des revêtements aérospatiaux est très concurrentiel, les principaux acteurs se concentrant sur l'innovation, les partenariats stratégiques et le développement de produits pour renforcer leur présence sur le marché. Des entreprises telles que PPG Industries, AkzoNobel, Sherwin-Williams et Henkel dominent le secteur et proposent des revêtements spécialisés pour les applications commerciales, militaires et spatiales. L'augmentation des investissements dans les revêtements écologiques et hautes performances stimule la concurrence, les entreprises développant des solutions à faible teneur en COV, légères et durables. Les fusions, acquisitions et collaborations avec les fabricants de l'aérospatiale intensifient encore le paysage concurrentiel. Par ailleurs, les acteurs régionaux et les nouveaux entrants étendent leur présence en s'appuyant sur des technologies de pointe pour répondre aux exigences changeantes du secteur et aux réglementations environnementales strictes. Voici quelques acteurs clés opérant sur le marché mondial :

Développements récents

- En décembre 2024, le groupe Adani a acquis Air Works, une société de maintenance aéronautique, pour 54 millions de dollars américains. Cette acquisition a permis de recruter plus de 900 experts en maintenance, renforçant ainsi les capacités d'Adani dans le secteur aérospatial.

- En juin 2023, Lufthansa Technik a collaboré avec ANSYS pour développer la technologie AeroSHARK, utilisant des matériaux et des nanorevêtements avancés afin d'améliorer l'efficacité énergétique et l'aérodynamisme des avions.

- Report ID: 7447

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.