Perspectives du marché de la fabrication additive aérospatiale :

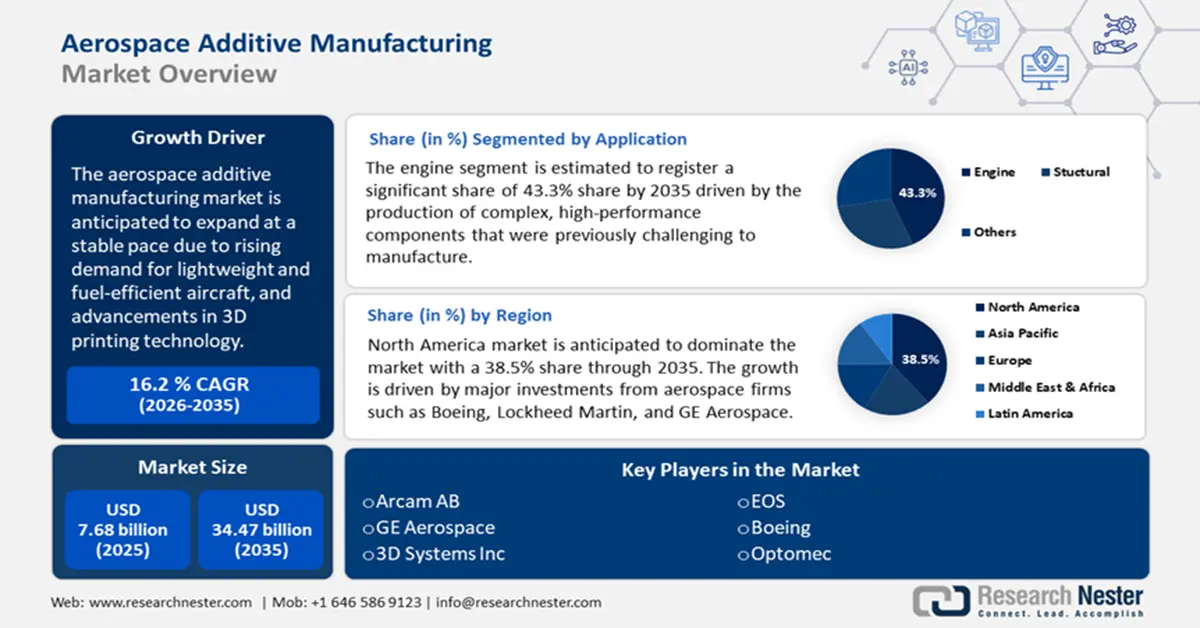

Le marché de la fabrication additive aérospatiale dépassait 7,68 milliards USD en 2025 et devrait atteindre 34,47 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 16,2 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur de la fabrication additive aérospatiale est estimée à 8,8 milliards USD.

Le principal moteur de croissance du marché de la fabrication additive aéronautique est la demande croissante d'avions légers et économes en carburant. La fabrication additive permet la production de composants légers grâce à l'utilisation de titane et de matériaux composites. L'utilisation de ces matériaux contribue à la construction d'avions plus légers, ce qui améliore le rendement énergétique et réduit les émissions. Le Département de l'Énergie des États-Unis indique que le remplacement de composants lourds en acier par des composites polymères renforcés de fibres de verre, d'acier à haute résistance ou d'aluminium permet de réduire le poids des composants de 10 à 60 %. Ainsi, la demande de composants aéronautiques plus légers pour améliorer le rendement énergétique constitue un moteur de croissance important.

L'une des principales tendances qui propulse le marché de la fabrication additive aéronautique est l'accent mis par les entreprises aéronautiques sur une production durable afin de respecter les réglementations mondiales en matière d'émissions. Cela entraîne une demande accrue de machines de fabrication additive. Ainsi, le rapport de l'Observatoire de la complexité économique indique que les machines de fabrication additive étaient le 328e produit le plus échangé au monde en 2022. Leur volume d'échanges s'élevait à 12,1 milliards de dollars. Outre ces échanges commerciaux, les exportations de machines de fabrication additive ont augmenté de 8,2 %, passant de 11,2 milliards de dollars à 12,1 milliards de dollars en 2021 et 2022. De plus, le commerce de ces machines a représenté 0,051 % du commerce mondial total. La réduction des déchets de matériaux et de la consommation d'énergie rend la fabrication additive plus respectueuse de l'environnement, stimulant ainsi la croissance du marché.

Clé Fabrication additive aérospatiale Résumé des informations sur le marché:

Points forts régionaux :

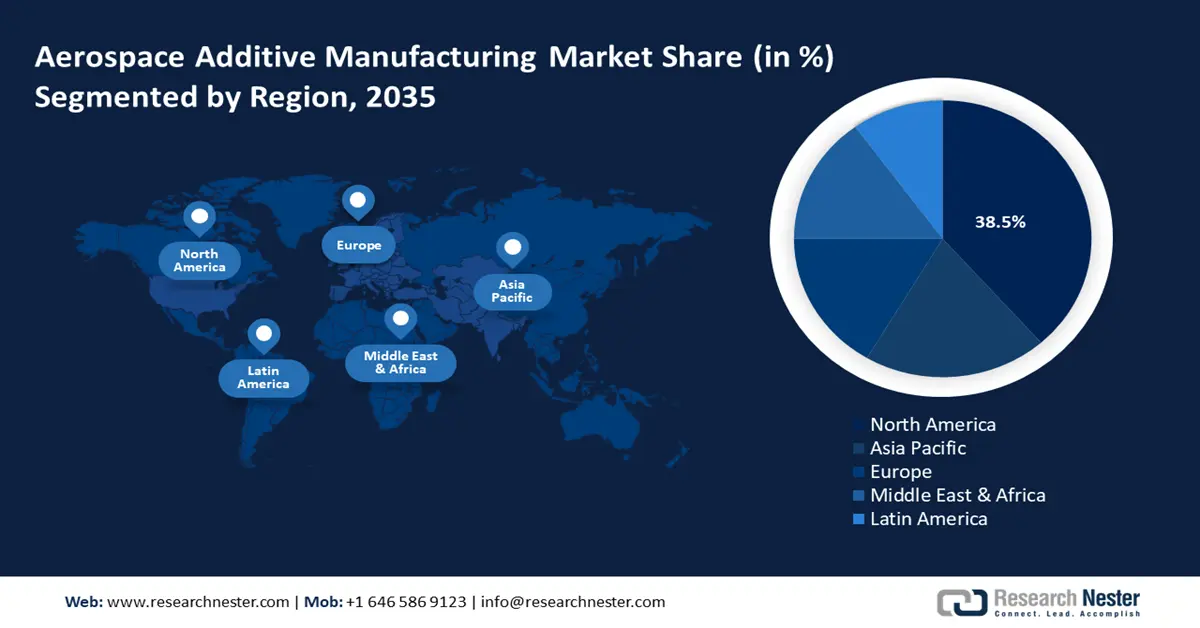

- L'Amérique du Nord détient 38,5 % du marché de la fabrication additive aérospatiale, grâce à des investissements majeurs dans le secteur et au soutien gouvernemental à la fabrication additive, assurant une forte croissance sur la période 2026-2035.

- Le marché de la fabrication additive aérospatiale en Asie-Pacifique devrait connaître une croissance rapide sur la période 2026-2035, grâce à la hausse de la demande de transport aérien et aux programmes aéronautiques nationaux.

Analyses sectorielles :

- Le segment des moteurs devrait conquérir 43,3 % de parts de marché d'ici 2035, grâce à la fabrication additive permettant la production de pièces de moteurs aérospatiaux complexes et performantes.

- Le segment des engins spatiaux devrait détenir 71,50 % de parts de marché d'ici 2035, grâce à la demande de composants légers et économiques.

Principales tendances de croissance :

- Progrès de la technologie d'impression 3D

- Augmentation des investissements dans l'aérospatiale et la défense

Défis majeurs :

- Coût d'investissement initial élevé

- Certification et conformité réglementaire

Acteurs clés :GE Aerospace, 3D Systems Inc., CRP Technology SRL, Concept laser GMBH I, Eos, CRS Holdings Inc., Optomec, Stratasys Ltd.

Mondial Fabrication additive aérospatiale Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 7,68 milliards USD

- Taille du marché 2026 : 8,8 milliards USD

- Taille du marché projetée : 34,47 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 16,2 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 38,5 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Royaume-Uni, France, Japon

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché de la fabrication additive aérospatiale :

Moteurs de croissance

- Progrès technologiques dans la technologie d'impression 3D : Les techniques avancées d'impression 3D de métaux et de polymères comprennent la fusion sélective par laser (SLM) et la fusion par faisceau d'électrons (EBM). Ces techniques produisent des pièces aérospatiales de haute précision. De plus, les innovations en matière d'impression multi-matériaux et de fabrication hybride élargissent les possibilités de la technologie d'impression 3D. La fabrication additive crée des structures complexes et légères que les méthodes traditionnelles ne permettent pas de produire. En septembre 2024, SpaceX a signé un accord d'impression 3D de 8 millions de dollars avec Velo3D afin de renforcer le rôle de la fabrication additive dans le secteur aérospatial. Cette collaboration a révolutionné la conception des engins spatiaux et des fusées, propulsant ainsi l'expansion du marché de la fabrication additive aérospatiale.

- Augmentation des investissements dans l'aérospatiale et la défense : Les gouvernements et les entreprises aérospatiales privées investissent dans la fabrication additive pour les avions militaires et commerciaux, les satellites et l'exploration spatiale. Le Département de la Défense des États-Unis (DoD), la NASA, Airbus et Boeing utilisent largement la fabrication additive pour les composants des engins spatiaux. Par exemple, en mars 2024, GE Aerospace a investi 650 millions de dollars pour moderniser ses installations de production dans 14 États américains afin d'accroître sa production. De plus, l'entreprise a alloué plus de 150 millions de dollars aux installations utilisant des équipements de fabrication additive et 550 millions de dollars aux installations et fournisseurs américains. Ces investissements dans les installations de production optimisent les processus de fabrication et soutiennent les clients des secteurs commercial et de la défense.

- Adoption croissante dans l'exploration spatiale : les missions spatiales nécessitent des composants légers, robustes et personnalisables en petites séries. L'impression 3D est utilisée pour les moteurs de fusée, les supports de satellite et la fabrication spatiale. La NASA, SpaceX et Blue Origin utilisent l'impression 3D pour les moteurs de fusée, les composants de satellites et les habitats spatiaux afin de réduire les coûts et d'améliorer les performances. Par exemple, en janvier 2025, la NASA a développé une antenne imprimée en 3D en 2024 afin de fournir une solution économique pour la transmission de données scientifiques de l'espace vers la Terre. Cette antenne améliore les capacités de communication pour les missions d'exploration. Les missions spatiales étant extrêmement sensibles au poids, le recours à la fabrication additive avancée permet de maintenir le rapport résistance/poids.

Défis

- Coût d'investissement initial élevé : Le coût des imprimantes 3D métal de qualité industrielle et des équipements pour matériaux certifiés aérospatiaux est très élevé. Par conséquent, les petites et moyennes entreprises aérospatiales ont du mal à se permettre cette technologie, ce qui en limite l'adoption. De plus, la disponibilité limitée de matériaux de qualité aérospatiale, tels que les poudres et les polymères, freine l'innovation et limite la flexibilité de conception des fabricants.

- Certification et conformité réglementaire : Les composants aérospatiaux doivent répondre à des normes de sécurité et de fiabilité extrêmement strictes définies par la FAA, l'EASA, la NASA et l'ASTM. Le processus de certification des pièces imprimées en 3D est complexe et long. Il est donc difficile pour les fabricants d'intégrer de nouveaux composants dans les avions commerciaux et militaires. De plus, cela ralentit l'adoption, augmente les coûts et limite l'utilisation de la fabrication additive aux pièces non critiques. Par exemple, Boeing et Airbus ont introduit avec succès des pièces de cabine et de structure imprimées en 3D, mais l'adoption à grande échelle des moteurs et du fuselage reste limitée en raison de problèmes réglementaires.

Taille et prévisions du marché de la fabrication additive aérospatiale :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

16,2% |

|

Taille du marché de l'année de base (2025) |

7,68 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

34,47 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché de la fabrication additive aérospatiale :

Application (Moteur, Structure)

D'ici 2035, le marché de la fabrication additive pour moteurs aéronautiques devrait représenter plus de 43,3 % des revenus. La fabrication additive transforme le secteur des moteurs aéronautiques en produisant des composants complexes et performants, auparavant difficiles à fabriquer. Les avancées récentes ont permis l'intégration réussie de pièces imprimées en 3D dans les moteurs d'avion, améliorant ainsi la conception, l'efficacité et les performances. L'utilisation de la technologie de fabrication additive par SpaceX en août 2024 a notamment permis de simplifier la conception du Raptor 3. La fabrication additive a permis de produire plus efficacement des composants complexes, réduisant ainsi le nombre de pièces et améliorant les performances du moteur. De plus, les moteurs d'avion modernes intègrent désormais des composants fabriqués par fabrication additive, tels que les injecteurs de carburant, les échangeurs de chaleur, les boîtiers de capteurs et les inducteurs. Le rôle croissant de la fabrication additive dans les systèmes de propulsion aérospatiale permet d'obtenir des moteurs plus performants et plus fiables.

Plateforme (engins spatiaux, aéronefs et drones)

D'ici fin 2035, le segment des engins spatiaux devrait représenter environ 71,5 % du marché de la fabrication additive aérospatiale. Cette croissance s'explique par le besoin de composants légers, très résistants et économiques pour les satellites, les sondes spatiales et les missions habitées. La fabrication additive dans le secteur aérospatial permet le développement de prototypes et de structures complexes d'engins spatiaux. Son utilisation réduit le gaspillage de matériaux et les délais de fabrication. Des agences spatiales telles que la NASA, l'ESA et la JAXA, ainsi que Space X, Blue Origin et Rocket Lab, utilisent la fabrication additive pour les moteurs, les antennes et les systèmes de fabrication spatiale.

Notre analyse approfondie du marché mondial de la fabrication additive aérospatiale couvre les segments suivants :

|

Application |

|

|

Plateforme |

|

|

Technologie |

|

|

Matériau |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la fabrication additive aérospatiale :

Analyse du marché nord-américain

L'Amérique du Nord devrait dominer le marché de la fabrication additive aéronautique avec environ 38,5 % de parts de marché d'ici fin 2035. Cette région détient la plus grande part de marché, grâce aux investissements majeurs d'entreprises aéronautiques telles que Boeing, Lockheed Martin et GE Aerospace. Le Département de la Défense américain et la NASA exploitent la fabrication additive pour fabriquer des composants d'avions et de vaisseaux spatiaux plus légers et plus performants. Les entreprises utilisent de plus en plus l'impression 3D pour les pièces de turbines et les composants structurels, ce qui contribue à améliorer les performances et à réduire les coûts. Grâce aux progrès constants de la fabrication additive métallique et au soutien gouvernemental, l'Amérique du Nord demeure un leader mondial de l'innovation en matière d'impression 3D aéronautique. Selon le rapport de l'Office européen des brevets, l'Amérique du Nord compte les plus grandes installations, représentant environ 34,9 % de tous les systèmes de fabrication additive industrielle installés dans le monde.

Le marché américain de la fabrication additive pour l'aérospatiale est en pleine croissance grâce à la hausse des dépenses de défense, à la demande pour l'aviation commerciale et aux initiatives d'exploration spatiale. Des entreprises telles que SpaceX et Relativity Space sont pionnières dans la fabrication de moteurs de fusée et de lanceurs entièrement imprimés en 3D, réduisant ainsi les délais et les coûts de production. De plus, la Federal Aviation Administration (FAA) et le ministère de la Défense des États-Unis accélèrent les processus de certification de la fabrication additive afin de permettre une adoption plus large dans les avions militaires et civils. Grâce à la forte présence des startups de fabrication additive, des instituts de recherche et du soutien gouvernemental, le marché canadien de la fabrication additive domine l'innovation en impression 3D pour l'aérospatiale.

Le marché canadien de la fabrication additive pour l'aérospatiale est en pleine expansion, stimulé par les investissements dans la recherche, l'aviation durable et les technologies spatiales. Selon un rapport de 2024 publié par Innovation, Sciences et Développement économique Canada, l'industrie aérospatiale canadienne est l'un des secteurs les plus innovants et les plus exportateurs, contribuant près de 28,9 milliards de dollars américains au PIB et plus de 218 000 emplois à l'économie. De plus, le Conseil national de recherches du Canada (CNRC) soutient les avancées en matière de fabrication additive grâce à des collaborations avec des chefs de file de l'industrie pour développer des matériaux aérospatiaux de nouvelle génération. De plus, l'investissement de 350 millions de dollars américains du Canada pour soutenir sa nouvelle Initiative pour les technologies de l'aviation durable (INSAT) en vue de la transformation industrielle verte stimule également l'industrie aérospatiale. De plus, en mettant l'accent sur la conception légère, l'efficacité énergétique et la réduction des émissions, le Canada renforce son rôle dans l'innovation en matière d'impression 3D pour l'aérospatiale.

Analyse du marché Asie-Pacifique

Le marché de la fabrication additive aérospatiale en Asie-Pacifique devrait connaître une croissance rapide d'ici 2035, stimulé par la demande croissante de transport aérien, les programmes d'avions nationaux et les efforts d'exploration spatiale. L'Inde, la Chine et le Japon investissent dans la fabrication additive pour la production d'avions de combat, d'avions commerciaux et de satellites de nouvelle génération. Les entreprises de fabrication aérospatiale AVIC et HAL India intègrent l'impression 3D pour améliorer les performances des avions et réduire les délais de production. Grâce aux initiatives gouvernementales et à la participation croissante du secteur privé, l'Asie-Pacifique s'impose comme un acteur clé du marché de la fabrication additive aérospatiale. Le rapport de l'Office européen des brevets indique que l'Asie-Pacifique représente 28,4 % des installations de fabrication additive dans le monde.

Le marché de la fabrication additive pour l'aérospatiale en Chine est en pleine expansion grâce aux projets de défense soutenus par le gouvernement, à la croissance de l'aviation commerciale et aux initiatives d'exploration spatiale. Les entreprises chinoises utilisent la fabrication additive pour développer des composants d'avions de chasse, des moteurs-fusées et des structures d'engins spatiaux. De plus, le rapport de l'Office européen des brevets indique que la Chine détient à elle seule 10 % du total des installations de systèmes de fabrication additive en Asie-Pacifique. De plus, les missions lunaires et martiennes du pays exploitent l'impression 3D pour développer des pièces légères et très résistantes, capables de résister aux conditions difficiles de l'exploration spatiale. Ces avancées sont soutenues par des investissements publics substantiels et des technologies avancées de fabrication additive métallique.

Le marché indien de la fabrication additive pour l'aérospatiale est en pleine croissance, porté par les programmes de défense nationaux, l'aviation commerciale et la recherche spatiale. L'Association du transport aérien international (IATA) indique que l'Inde devrait dépasser la Chine et les États-Unis pour devenir le troisième marché mondial du transport aérien de passagers d'ici 2030. Des organisations comme Hindustan Aeronautics Limited et l'ISRO utilisent la fabrication additive pour la fabrication de pièces d'avions de chasse, de moteurs de fusée et de composants de satellites. Des startups comme Skyroot Aerospace et Agnikul Cosmos se tournent également vers l'impression 3D de moteurs de fusée pour des lancements rentables. De plus, grâce aux initiatives « Make in India » et à la collaboration avec le secteur privé, l'Inde développe ses capacités de fabrication additive pour l'aérospatiale. Le rapport IBEF 2024 suggère également qu'en raison de la demande croissante du secteur aérospatial en Inde, le nombre d'avions devrait atteindre 2 200 d'ici 2042. L'essor du transport aérien influence directement la production d'avions, ce qui conduit à un recours accru aux additifs aérospatiaux lors de la fabrication.

Principaux acteurs du marché de la fabrication additive aérospatiale :

- Arcam AB

- Présentation de l'entreprise

- Stratégie commerciale

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- GE Aerospace

- 3D Systems Inc.

- CRP Technology SRL

- Concept laser GMBH I

- Eos

- CRS Holdings Inc.

- Optomec

- Stratasys Ltd

- Exone

- SLM solution group AG

Les principaux acteurs dominant le marché de la fabrication additive aéronautique sont GE Aerospace, Boeing et Airbus. Ces entreprises s'appuient sur la fabrication additive pour leurs composants moteurs, leurs pièces structurelles et leurs conceptions économes en carburant. Lockheed Martin et Northrop Grumman utilisent la fabrication additive pour leurs véhicules hypersoniques et leurs satellites. De plus, grâce à une innovation continue et à des partenariats stratégiques, ces entreprises façonnent l'avenir de la fabrication additive aéronautique. Voici quelques acteurs majeurs du marché de la fabrication additive aérospatiale :

Développements récents

- En janvier 2025, EOS et 6K Additive ont reçu une subvention de 2,1 millions de dollars américains pour un projet de fabrication additive durable. Ce projet utilise la poudre de titane de 6K Additive, fabriquée à l'aide de ses réacteurs plasma micro-ondes UniMelt, qui consomment plus de 73 % d'énergie en moins que les méthodes conventionnelles et produisent 78 % d'émissions de carbone en moins.

- En janvier 2024, Airbus a développé la première imprimante 3D métal destinée à l'espace pour l'Agence spatiale européenne (ESA). Testée à bord de la Station spatiale internationale (ISS) Columbus, elle a révolutionné les processus de fabrication dans l'espace et les futures missions lunaires.

- Report ID: 7221

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.