Perspectives du marché des aérosols :

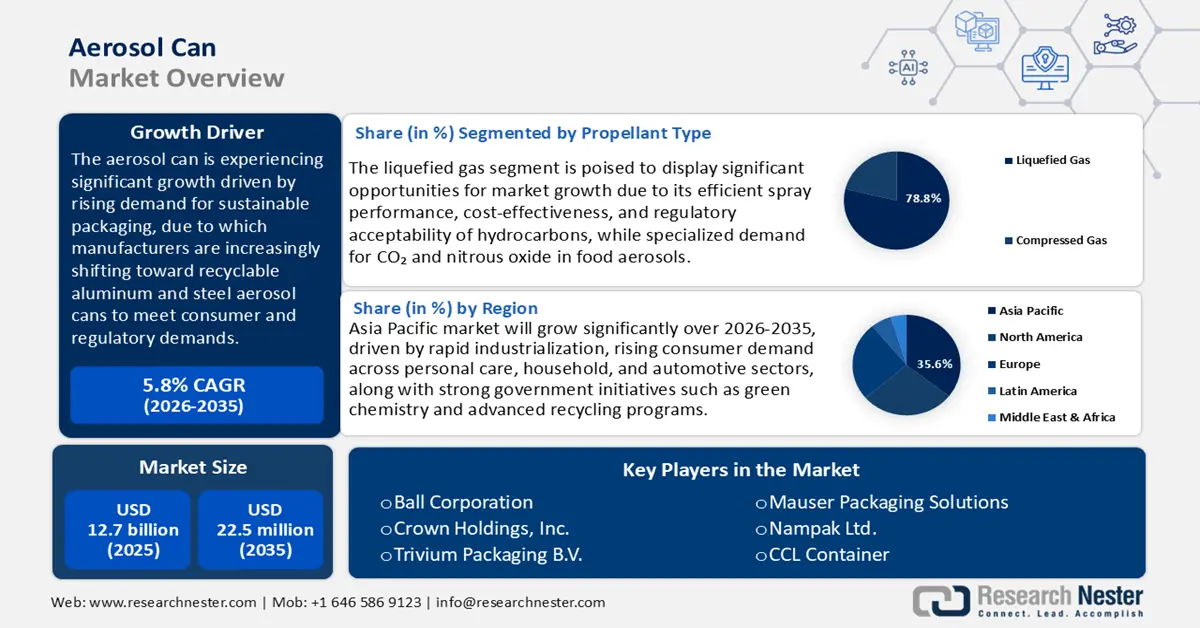

Le marché des aérosols était évalué à 12,7 milliards de dollars en 2025 et devrait atteindre 22,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,8 % sur la période 2026-2035. En 2026, la taille du marché des aérosols est estimée à 13,4 milliards de dollars.

Le marché mondial des aérosols devrait connaître une croissance significative dans les années à venir, principalement sous l'effet des pressions réglementaires visant à améliorer le recyclage et à réduire les déchets dangereux, notamment aux États-Unis. Dans le cadre de son plan de rationalisation et d'amélioration de la gestion et du recyclage des déchets industriels, l'Agence américaine de protection de l'environnement (EPA) a reclassé les aérosols comme déchets universels en vertu de la loi sur la conservation et la récupération des ressources (RCRA). Ce reclassement allège les contraintes réglementaires liées à la collecte et au transport, et encourage ainsi le recyclage en vrac et le recyclage des pièces métalliques, principalement en aluminium et en acier. Parallèlement, la Stratégie nationale de recyclage de l'EPA fixe comme objectif un taux de recyclage national de 50 % d'ici 2030 pour les métaux recyclables, les boîtes étant un élément essentiel de l'emballage des produits, y compris les aérosols.

Par ailleurs, la réglementation du secteur de la construction a considérablement influencé les pratiques d'approvisionnement et le choix des matériaux. Le Département de l'Énergie (DOE) finance, par l'intermédiaire de son Bureau de la fabrication avancée (AMO), des innovations en matière d'emballage durable susceptibles d'avoir des retombées indirectes positives pour les fabricants d'aérosols, notamment grâce à l'amélioration des technologies de propulsion et de formage des métaux à haut rendement énergétique. Ainsi, les orientations gouvernementales, conjuguées aux investissements en R&D, ont un impact significatif sur les flux de capitaux, la conception des produits et l'engagement des fournisseurs tout au long de la chaîne de valeur des aérosols.

Les principales matières premières utilisées pour la fabrication des aérosols sont l'aluminium et l'acier, et la chaîne d'approvisionnement est étroitement liée aux échanges mondiaux de ces matériaux. De mai 2023 à avril 2024, les États-Unis ont importé 87 138 000 livres de contenants jetables en aluminium, dont une grande partie provenait de Chine. Les fabricants américains ont exporté 224,9 millions de livres, pour une valeur de 1 milliard de dollars, dont 72,6 % ont été consommés aux États-Unis (sous forme apparente) et 85 % (en valeur). Ces chiffres soulignent la forte dépendance du marché américain des contenants en aluminium à la fois à la production nationale et aux importations, ce qui témoigne d'une dépendance croissante aux matières premières internationales et aux corps de boîtes en acier semi-finis.

La capacité de production d'acier a légèrement augmenté aux États-Unis, grâce aux initiatives du ministère de la Défense, facilitées par les programmes de fabrication avancée du ministère du Commerce, visant à remettre en service des lignes de production clés et à réduire les délais de livraison. L'indice des prix à la production (IPP) des métaux et produits métalliques, tels que les boîtes de conserve, a atteint 329,0 en septembre 2025, soit une hausse de 2,7 % du prix des intrants de production. Cette augmentation, qui s'élevait à 320,2 au premier trimestre 2024, est estimée à 329,0 pour le troisième trimestre 2025, témoignant d'une croissance constante des coûts dans le secteur. Le ministère de l'Énergie investit toujours plus de 20 millions de dollars par an dans des subventions compétitives axées sur l'innovation en matière d'emballage, afin de réduire la consommation de matériaux et de promouvoir les matériaux à faibles émissions sur le marché des contenants sous pression. Ces chiffres confirment l'expansion continue du secteur manufacturier, la hausse des prix et le soutien public à l'innovation sur ce marché.

Marché des aérosols : facteurs de croissance et défis

Facteurs de croissance

- Restrictions d'emballage dans le cadre du règlement européen sur les emballages et les déchets d'emballages (PPWR) via l'ECHA : Le règlement de l'Union européenne sur les emballages et les déchets d'emballages (PPWR), renforcé en 2023, autorise l'Agence européenne des produits chimiques (ECHA) à examiner et à limiter l'utilisation de substances chimiques dangereuses dans les emballages, notamment les revêtements et les doublures des aérosols. Ce nouveau rôle de l'ECHA permettra de mettre à jour les évaluations de sécurité et d'appliquer des restrictions strictes sur les substances susceptibles de présenter des risques pour l'environnement et la santé au sein de l'Union européenne. Les fabricants d'aérosols devraient investir dans des formulations de substrats plus sûres, en remplacement des revêtements à base de PFAS et des substrats à base de bisphénol A. Cette évolution réglementaire devrait stimuler la demande de solutions d'emballage durables et conformes en Europe. Par ailleurs, les prestataires de services proposant des technologies de barrière alternatives peuvent s'attendre à une demande accrue, compte tenu de la nécessité pour les fournisseurs liés de répondre à l'évolution des exigences de conformité des utilisateurs en aval.

- Demande croissante de produits chimiques renouvelables/biosourcés : La demande croissante de produits chimiques renouvelables et biosourcés pour les propulseurs (aérosols) et les solvants est alimentée par les réglementations environnementales et l’évolution des préférences des consommateurs. Selon le rapport « Billion-Ton Report 2023 » du Département de l’Énergie des États-Unis, les États-Unis pourraient tripler leur production de biomasse pour atteindre plus d’un milliard de tonnes par an. Cela permettrait de produire environ 60 milliards de gallons de carburants liquides à faibles émissions chaque année, tout en répondant aux besoins en alimentation humaine et animale, en fibres et en produits forestiers. L’utilisation de la biomasse non exploitée pourrait ajouter 350 millions de tonnes par an, contribuant ainsi à l’expansion de la bioéconomie. Cette évolution représente également une nouvelle tendance dans le secteur manufacturier et créera de nouveaux canaux de distribution interentreprises pour les fabricants d’aérosols, en vue de proposer des emballages écologiques. Conformité réglementaire et différenciation : L’intégration de solvants biosourcés ou d’air comprimé/CO₂ comme propulseurs peut aider les entreprises à se conformer à la réglementation et à se différencier sur les marchés ou régions soucieux de l’environnement, tels que l’Europe et l’Amérique du Nord.

- Engagements de neutralité carbone des principaux fabricants de produits chimiques : les objectifs plus écologiques de neutralité carbone dynamisent le marché des aérosols. Plus de 70 % des entreprises chimiques mondiales, dont Dow, BASF et LyondellBasell, se sont engagées à atteindre la neutralité carbone d’ici 2050. Ces engagements stratégiques stimulent l’innovation dans les solvants, les revêtements et les propulseurs à faible teneur en carbone destinés aux applications aérosol. L’industrie s’attache à réduire son impact environnemental en développant l’utilisation de matériaux recyclés tels que l’aluminium et l’acier dans les emballages d’aérosols. Elle souligne également l’importance de l’utilisation de gaz à faibles émissions et à faible potentiel de réchauffement climatique (PRG) pour soutenir les objectifs de développement durable. Ces efforts reflètent un engagement plus large de l’ensemble de la chaîne d’approvisionnement des aérosols visant à réduire les émissions de gaz à effet de serre et à améliorer la performance environnementale des produits. En phase avec les exigences ESG et les politiques d’achat public favorisant les produits à faible émission de carbone, les aérosols durables ambitionnent de devenir un produit de consommation courante, tant pour les particuliers que pour les industriels.

- La production mondiale d'aérosols stimule directement la croissance du marché des aérosols en augmentant la demande d'emballages spécialisés dans les secteurs des soins personnels, des produits ménagers et de l'industrie. À mesure que les fabricants élargissent leurs gammes de produits, comme les déodorants, les désinfectants et les sprays automobiles, le besoin en contenants résistants et pressurisés augmente. Les aérosols offrent des avantages fonctionnels tels qu'une distribution contrôlée, une durée de conservation prolongée et une grande portabilité, ce qui les rend indispensables dans les biens de consommation modernes. Les innovations en matière de matériaux légers et de propulseurs écologiques renforcent encore leur attrait. La durabilité et la praticité influençant les préférences des consommateurs, l'emballage aérosol continue de gagner du terrain à l'échelle mondiale.

Défis

- Coûts de reformulation des revêtements et des COV : La réglementation sur les composés organiques volatils (COV), notamment en Californie, a un impact considérable sur les fabricants d’aérosols, les obligeant à reformuler leurs revêtements et leurs propulseurs. L’analyse d’impact réglementaire de l’EPA pour les petits fabricants a révélé qu’en Californie, les coûts de mise en conformité avec les nouvelles normes de qualité de l’air s’appliquent à chaque formulation. Ces coûts sont relativement élevés pour les sous-traitants et les producteurs de niche qui ne disposent pas des ressources en R&D dont bénéficient leurs concurrents de grande envergure. À cela s’ajoute la fragmentation réglementaire au niveau des États, obligeant les entreprises américaines à développer des formulations différentes pour respecter les différentes limites de COV, ce qui entraîne une perte d’économies d’échelle et une inefficience du marché selon les régions.

- Traitement inégal des petites et grandes entreprises : les lourdes formalités administratives liées à la conformité aux réglementations environnementales représentent un fardeau financier considérable pour les petites entreprises manufacturières. Selon une étude de l’EPA sur les coûts des systèmes de contrôle des émissions, les petites entreprises dépensent en moyenne 90 000 USD par an en frais de mise en conformité. Ces coûts incluent les tests, la tenue des registres et la modernisation des équipements. Ce déséquilibre entrave la capacité des petites entreprises manufacturières à se développer, à investir dans l’innovation ou à être compétitives en termes de prix, parfois même sur les marchés d’exportation où d’autres certifications et exigences de sécurité sont requises. Par conséquent, la consolidation du marché tend à favoriser les grandes entreprises verticalement intégrées.

Taille et prévisions du marché des aérosols :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,8% |

|

Taille du marché de l'année de référence (2025) |

12,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

22,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des aérosols :

Analyse du segment de type de propergol

Le segment des gaz liquéfiés devrait connaître la plus forte croissance, représentant 78,8 % du chiffre d'affaires des aérosols au cours de la période prévisionnelle, grâce à leur pulvérisation efficace et leur rentabilité. L'EPA indique que les hydrocarbures restent les plus utilisés en raison de chaînes d'approvisionnement bien établies et de l'acceptabilité réglementaire des alternatives non destructrices de la couche d'ozone. Le dioxyde de carbone comprimé et l'oxyde nitreux représentent respectivement 12 % et 8 % du marché et sont généralement utilisés dans des applications spécifiques, comme les aérosols alimentaires (par exemple, la crème fouettée), où les propriétés des gaz inertes sont recherchées. Les gaz comprimés, malgré leurs faibles volumes et leur pression limitée, présentent un meilleur profil environnemental que les hydrocarbures ; cependant, ces faibles pressions et volumes limitent l'utilisation des aérosols à usage général.

Les propulseurs hydrocarbonés sont largement utilisés dans les produits d'hygiène personnelle et d'entretien ménager en raison de leur rapport coût-efficacité et de leur pulvérisation performante. Cependant, les hydrocarbures sont inflammables et leur manipulation exige une extrême précaution. L'éther diméthylique (DME) représente une alternative prometteuse grâce à ses caractéristiques telles que son ininflammabilité et son faible impact environnemental, notamment dans les régions où les réglementations de sécurité sont les plus strictes. Le DME offre également une meilleure solubilité dans de nombreuses formulations et une stabilité accrue des produits. Malgré des coûts de production jusqu'à 100 % supérieurs à ceux des hydrocarbures, le DME gagne du terrain grâce à l'augmentation des investissements en R&D et à des cadres réglementaires favorables.

Analyse du segment par type de matériau

Le segment de l'aluminium devrait connaître une croissance significative, avec une part de marché importante de 45,6 % pour les aérosols au cours des prochaines années. Cette croissance s'explique par la légèreté, la résistance à la corrosion et la recyclabilité des aérosols en aluminium. Selon l'Agence de protection de l'environnement (EPA), le recyclage de l'aluminium ne consomme que 5 % de l'énergie nécessaire à sa production primaire, contribuant ainsi aux efforts de développement durable. De plus, l'aluminium permet une personnalisation aisée des formes et des dimensions, ainsi qu'une fabrication à grande vitesse. Sa compatibilité avec de nombreux revêtements et technologies d'impression renforce l'attrait des marques, tandis que sa recyclabilité et son faible impact carbone répondent à l'intérêt croissant pour les solutions d'emballage écologiques.

Les canettes en aluminium recyclable sont de plus en plus considérées comme l'emballage cylindrique recyclable de choix. L'aluminium consomme environ 5 % de l'énergie nécessaire à sa production primaire, ce qui en fait l'un des matériaux les plus économes en carbone. Cette éco-efficacité récente constitue donc un facteur de motivation clé pour son adoption sur les marchés aux politiques environnementales strictes, tels que l'Europe et l'Amérique du Nord. Les aérosols en aluminium revêtus offrent une meilleure résistance à la corrosion, tant pour le produit que pour le métal, ce qui améliore l'efficacité des formulations et la compatibilité des produits. Les revêtements prolongent la durée de conservation et contribuent à protéger les produits de la contamination, un aspect essentiel pour les aérosols de soins de santé et d'hygiène personnelle. Bien que le processus de revêtement représente un coût et une étape supplémentaires, la plupart des fabricants estiment que cet investissement est justifié par la résistance du revêtement et la qualité du produit fini, ce qui devrait stimuler le marché d'ici 2035.

Analyse du segment de produit

Le segment des aérosols à parois droites devrait connaître une croissance notable et atteindre une part de marché de 59,9 % d'ici 2035. Ce succès s'explique par leur facilité de fabrication et leur polyvalence, permettant une utilisation dans des produits allant des soins personnels aux produits ménagers. Leur diamètre constant facilite le remplissage et le bouchage par des lignes automatisées, ce qui engendre des économies. La conception à parois droites optimise également l'empilage, le stockage et le transport, réduisant ainsi les coûts logistiques pour les fabricants. Leur profil lisse simplifie l'étiquetage et l'impression et favorise la reconnaissance de la marque. De même, la stabilité structurelle des aérosols garantit la sécurité du produit sous haute pression, et ils sont adaptés aux formulations contenant des propulseurs volatils. La demande croissante d'emballages durables et légers contribue également à l'essor de ce segment sur le marché international.

Notre analyse approfondie du marché des aérosols comprend les segments suivants :

Segment | Sous-segment |

Type de matériau |

|

Type de propergol |

|

Type de produit |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des aérosols - Analyse régionale

Aperçu du marché Asie-Pacifique

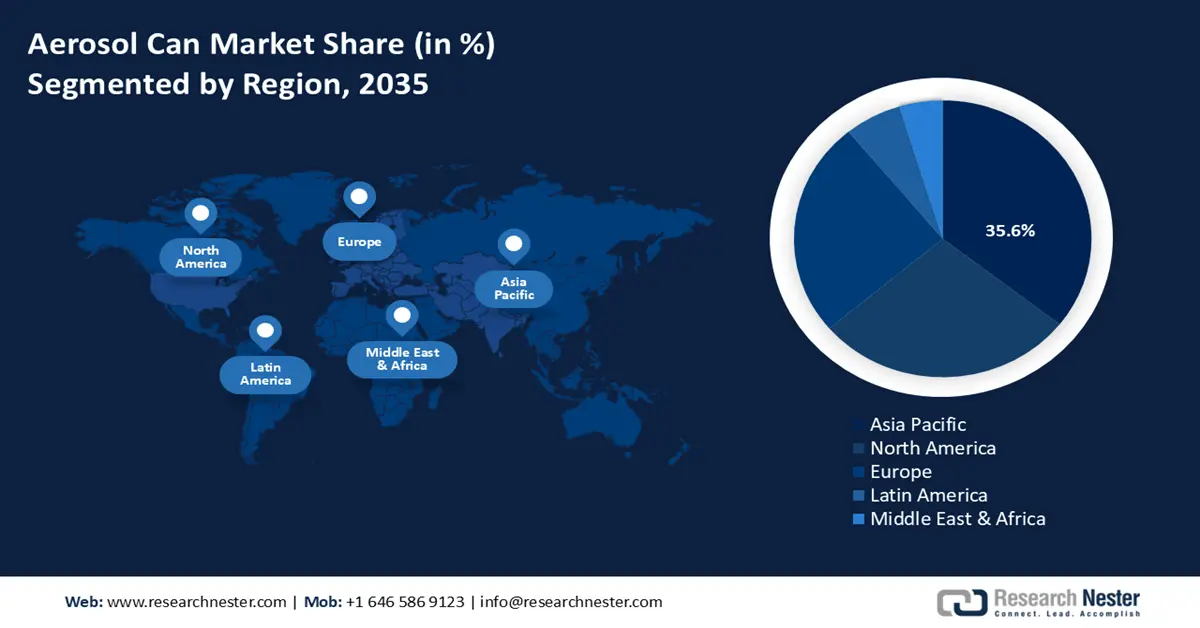

La région Asie-Pacifique devrait dominer le marché mondial des aérosols, avec une part de marché de 35,6 % entre 2026 et 2035. Cette domination s'explique principalement par l'industrialisation croissante et la demande grandissante des consommateurs dans des secteurs tels que les soins personnels, les produits ménagers et l'automobile. La région devrait connaître une croissance annuelle composée de 4,5 % entre 2025 et 2030 et détenir la plus grande part de marché d'ici 2035. Les initiatives gouvernementales en matière de production durable et de sécurité chimique contribuent également à la croissance du marché. Par exemple, la Coopération économique Asie-Pacifique (APEC) encourage l'adoption des principes de la chimie verte par ses économies membres, notamment par le biais d'événements tels que l'atelier sur la chimie verte et la gestion rationnelle des produits chimiques. Ces initiatives ont permis d'améliorer les pratiques chimiques durables, notamment en favorisant l'innovation et les partenariats, ce qui peut contribuer à améliorer la performance environnementale dans un large éventail de secteurs, comme la fabrication d'aérosols. Depuis 2021, ces efforts en matière de chimie verte au sein de l'APEC ont permis de réduire considérablement l'utilisation de produits chimiques dangereux et d'améliorer la gestion de la sécurité des produits chimiques dans la région. Par ailleurs, les investissements dans des programmes modernes de recyclage des matériaux et l'amélioration de la chaîne d'approvisionnement contribuent à accroître l'efficacité de la production, des opérations et du respect des normes environnementales. L'ensemble de ces facteurs crée un contexte favorable à la croissance durable du marché dans la région.

Le marché des aérosols en Chine devrait dominer le secteur au cours des prochaines années, grâce à la mise en œuvre de politiques ambitieuses du gouvernement chinois en faveur de la modernisation industrielle et de la protection de l'environnement. Selon le ministère de l'Écologie et de l'Environnement (MEE), la Chine a enregistré des résultats remarquables en matière de réduction des émissions entre 2020 et 2023, grâce à des politiques plus strictes, au respect d'une réglementation rigoureuse et à la modernisation des technologies industrielles. Ces efforts ont contribué à la transition de la Chine vers des processus industriels et une gestion environnementale durables, comme le souligne le Rapport sur l'action climatique 2023.

Par ailleurs, l'économie circulaire définie dans le 14e plan quinquennal chinois témoigne de l'importance accordée par le pays à son développement rapide, considéré comme une étape cruciale de la construction de sa civilisation écologique. Ce plan vise à renforcer l'intégration de la préservation des ressources, de la protection de l'environnement et de la lutte contre le changement climatique à la croissance économique, et à développer un système industriel moderne favorisant le développement durable et la neutralité carbone d'ici 2060. De plus, les mesures de soutien gouvernementales (incitations fiscales) encouragent les fabricants nationaux à accroître leur production, notamment celle des aérosols, dans plusieurs provinces. Grâce à ces politiques favorables, la Chine est un acteur majeur du commerce mondial des aérosols.

Le marché indien des aérosols devrait connaître la plus forte croissance annuelle composée (TCAC) d'ici 2035. L'urbanisation croissante, conjuguée à l'augmentation des revenus disponibles, stimule la demande des secteurs des soins personnels et des produits ménagers. Le ministère indien de la Production et de la Conservation (MoCF) a augmenté la production de produits chimiques de 9 % par an entre 2021 et 2026, renforçant ainsi les initiatives « Make in India » axées sur l'autosuffisance. Par ailleurs, le Bureau indien des normes (BIS) a récemment révisé les normes de sécurité des aérosols afin de garantir la qualité des produits et la sécurité des consommateurs. Pour encourager la recherche et le développement de matériaux alternatifs et recyclés pour les aérosols, ou d'aérosols facilement recyclables et/ou certifiés biodégradables, le gouvernement a investi 6 342 203 roupies dans le développement de solutions d'emballage comestibles et biodégradables à base d'épluchures de fruits et légumes. Cette initiative comprend le développement de machines telles que des équipements de production de films comestibles, de gobelets semi-automatiques et de cartons, en vue de leur industrialisation et de leur transfert aux PME et aux groupes d'entraide. Tous ces facteurs, conjugués à la croissance des opportunités d'exportation, font de l'Inde un marché en plein essor pour l'industrie mondiale des aérosols.

Aperçu du marché nord-américain

D'ici 2035, le marché nord-américain des aérosols devrait représenter 28,2 % du marché mondial et enregistrer un taux de croissance annuel composé (TCAC) de 4,8 % sur la période de prévision. Cette croissance est portée par la demande croissante des consommateurs pour des produits durables et recyclables dans les secteurs des soins personnels, des produits ménagers et de l'automobile, ainsi que par la pression réglementaire accrue en faveur d'emballages durables et recyclables. En 2022, le gouvernement américain a investi 5,2 milliards de dollars dans la production de produits chimiques à partir d'énergie propre, soit une augmentation de 12 % par rapport à 2020, témoignant d'un engagement fort en faveur d'une production durable. Le programme « Green Chemistry » de l'Agence américaine de protection de l'environnement (EPA) a permis de réduire de 15 % la production de déchets dangereux depuis 2021 grâce à la mise en œuvre de plus de 50 procédés de chimie verte. Par ailleurs, un cadre réglementaire strict et les normes de sécurité chimique de l'OSHA ont non seulement permis de créer des environnements de production plus sûrs, mais ont également stimulé l'innovation et la conformité dans l'ensemble du secteur des aérosols.

Le marché des aérosols aux États-Unis devrait dominer l'Amérique du Nord au cours des prochaines années, en raison du renforcement des politiques environnementales et de la demande croissante des consommateurs pour des propulseurs plus sûrs. En 2023, l'Agence américaine de protection de l'environnement (EPA) a mis en application la nouvelle réglementation sur les substances chimiques toxiques (Toxic Substances Control Act – TSCA), qui oblige les fabricants et les importateurs de PFAS à divulguer des informations plus détaillées sur les substances qu'ils produisent, utilisent et éliminent. Ces règles augmentent les coûts de mise en conformité, estimés à environ 800 millions de dollars pour l'ensemble du secteur, incitant ainsi les fabricants à investir davantage dans des technologies chimiques moins polluantes et moins dangereuses.

L'Administration de la sécurité et de la santé au travail (OSHA) indique que les incidents chimiques dans les usines de fabrication d'aérosols ont diminué de 10 % au cours des cinq dernières années grâce au renforcement des mesures de sécurité. Par ailleurs, le Département de l'Énergie américain dispose d'un programme de subventions à l'innovation qui soutient les technologies liées à des procédés de fabrication d'aérosols plus économes en énergie, avec un budget de 500 millions de dollars pour la modernisation des processus de production industrielle. Ces deux initiatives stimulent la croissance durable du marché et contribuent à une meilleure compréhension de la sécurité opérationnelle.

Le marché des aérosols au Canada devrait connaître une croissance soutenue d’ici 2035, grâce aux efforts du gouvernement pour promouvoir les emballages durables et la gestion des déchets. Le ministère de l’Environnement et du Changement climatique du Canada a annoncé une hausse de 20 % du taux de recyclage des aérosols en aluminium au cours des trois dernières années, dans le cadre d’un plan visant à dépasser l’objectif intermédiaire de 20 % de réduction des émissions de gaz à effet de serre fixé pour 2026. De plus, cette augmentation du recyclage contribue à la trajectoire de réduction des émissions mentionnée dans le Rapport d’étape de 2023 sur le Plan de réduction des émissions à l’horizon 2030. Depuis 2022, le gouvernement du Canada investit massivement dans les énergies propres, en particulier dans les collectivités autochtones et rurales, et consacre à ces projets un budget d’environ 300 millions de dollars canadiens. Ces investissements devraient favoriser la transition vers les énergies propres, améliorer l’efficacité énergétique et réduire les émissions de gaz à effet de serre, ce qui stimulera le développement durable et la croissance économique dans ces régions. Cet investissement s’inscrit dans le cadre des programmes pancanadiens en matière de climat et de technologies propres visant à promouvoir une économie à faibles émissions de carbone et à atteindre des objectifs environnementaux.

Aperçu du marché européen

Le marché européen des aérosols devrait représenter une part importante du chiffre d'affaires, soit 25,3 %, entre 2026 et 2035. Cette croissance est principalement due à une réglementation environnementale stricte et à la demande croissante des consommateurs pour des solutions d'emballage durables dans les secteurs des soins personnels, des produits ménagers et de l'automobile. L'Agence européenne des produits chimiques (ECHA) procède actuellement à une révision de sa réglementation tarifaire au titre du règlement REACH afin d'améliorer sa viabilité financière et de promouvoir les petites et moyennes entreprises (PME). Cette mise à jour propose une augmentation de 19,5 % des redevances standard pour tenir compte de l'inflation entre 2021 et 2023, sans augmentation des redevances spécifiques aux PME. Par ailleurs, le statut de PME ne sera plus autodéclaré puis validé, mais validé ex ante : les entreprises devront déposer une demande et fournir les documents nécessaires au début de leur période de validité de trois ans. Au Royaume-Uni , le gouvernement prélève une taxe sur les emballages plastiques, fixée à 210,82 £ par tonne pour les composants d'emballages plastiques contenant moins de 30 % de plastique recyclé en 2023. Cette taxe concerne les entreprises qui produisent ou importent 10 tonnes ou plus d'emballages plastiques au Royaume-Uni et encourage le recours accru aux matériaux recyclés.

L'Allemagne est le premier fabricant de produits chimiques en Europe, avec un chiffre d'affaires de 218 milliards d'euros en 2023, soit près d'un tiers du total des ventes de l'UE-27. Le pays figure parmi les principaux exportateurs de produits chimiques, se classant au troisième rang mondial avec des exportations s'élevant à 142 milliards d'euros. L'industrie chimique allemande a investi massivement entre 2019 et 2023 afin de moderniser ses technologies de production et de garantir sa compétitivité mondiale. L'ensemble de ces politiques et investissements place l'Europe à la pointe de l'innovation en matière d'aérosols durables.

Principaux acteurs du marché des aérosols :

Le marché mondial des aérosols est extrêmement concurrentiel et dominé par diverses multinationales, principalement américaines et japonaises. Des acteurs majeurs tels que Ball Corporation, Crown Holdings et Toyo Seikan, qui disposent d'une forte présence industrielle mondiale et investissent massivement dans la recherche et le développement, sont à la pointe de la création de solutions aérosols durables et écologiques. Les entreprises japonaises, comme Toyo Seikan Group Holdings, Ikezaki Tekindo Tama, Kureha Corporation et Toyo Jidoki Co., misent sur des technologies de fabrication avancées et des normes de qualité élevées, conformes à la norme industrielle japonaise (JIS), pour distinguer leurs produits à l'échelle internationale. L'expansion des capacités de production sur les marchés émergents, les alliances stratégiques pour l'innovation en matière de matériaux, l'accent mis sur les canettes en aluminium recyclables et les propulseurs à faible potentiel de réchauffement climatique constituent des initiatives stratégiques clés. Ces transitions s'inscrivent dans une démarche globale visant à se conformer à des réglementations environnementales de plus en plus strictes et à s'adapter à l'évolution des besoins des consommateurs dans les secteurs des produits d'hygiène personnelle, des produits ménagers, de l'automobile et de l'industrie.

Principaux fabricants mondiaux d'aérosols

Nom de l'entreprise | Part de marché estimée (%) | Pays d'origine |

Ball Corporation | 12,4% | USA |

Crown Holdings, Inc. | 10,8% | USA |

Trivium Packaging BV | 7,9% | Pays-Bas |

Solutions d'emballage Mauser | 7,3% | USA |

Nampak Ltd. | 5,2% | Afrique du Sud |

Conteneur CCL | xx% | Canada |

Silgan Holdings Inc. | xx% | USA |

Ardagh Group SA | xx% | Luxembourg |

Bharat Containers Pvt. Ltd. | xx% | Inde |

Exal Corporation | xx% | USA |

Muda Container Berhad | xx% | Malaisie |

Société Kureha | xx% | Japon |

Toyo Jidoki Co., Ltd. | xx% | Japon |

Ikezaki Tekindo Tama | xx% | Japon |

Toyo Seikan Group Holdings Ltd. | xx% | Japon |

Développements récents

- En avril 2025 , Nouryon a présenté Demeon ReNu100, un nouveau propulseur à base de diméthyléther (DME) entièrement d'origine animale, lors du salon in-cosmetics Global à Amsterdam. Cette technologie, destinée aux aérosols tels que les produits d'hygiène et d'entretien ménager, est bien moins nocive pour l'environnement que le DME classique, son empreinte carbone pouvant être jusqu'à 100 % inférieure. Ce lancement témoigne également de l'engagement de Nouryon en matière de développement durable et de réglementation, alors que la recherche de propulseurs écologiques est en plein essor en Europe et dans le monde. Alliant une performance de pulvérisation optimale à de faibles émissions, Demeon ReNu100 s'impose comme l'une des avancées les plus significatives sur le marché international des produits chimiques pour aérosols.

- En mai 2025, Honeywell et Lupin Pharmaceuticals ont annoncé la promotion de Solstice Air (HFO-1234ze(E)) comme propulseur écologique pour inhalateurs-doseurs pressurisés (IDP). Le potentiel de réchauffement global (PRG) de Solstice Air est inférieur à 1 et la réduction des émissions de gaz à effet de serre atteint 99,9 % par rapport au HFC-134a. Ce partenariat accompagne l'industrie pharmaceutique dans sa transition vers des solutions aérosolisées à faibles émissions, conformément aux objectifs mondiaux de développement durable et de santé publique. Il représente une avancée majeure vers la réduction de l'impact environnemental des produits de soins respiratoires, sans compromettre leur efficacité ni la sécurité d'utilisation des inhalateurs pour les patients.

- Report ID: 8142

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.