Perspectives du marché des turbines à gaz aérodérivées :

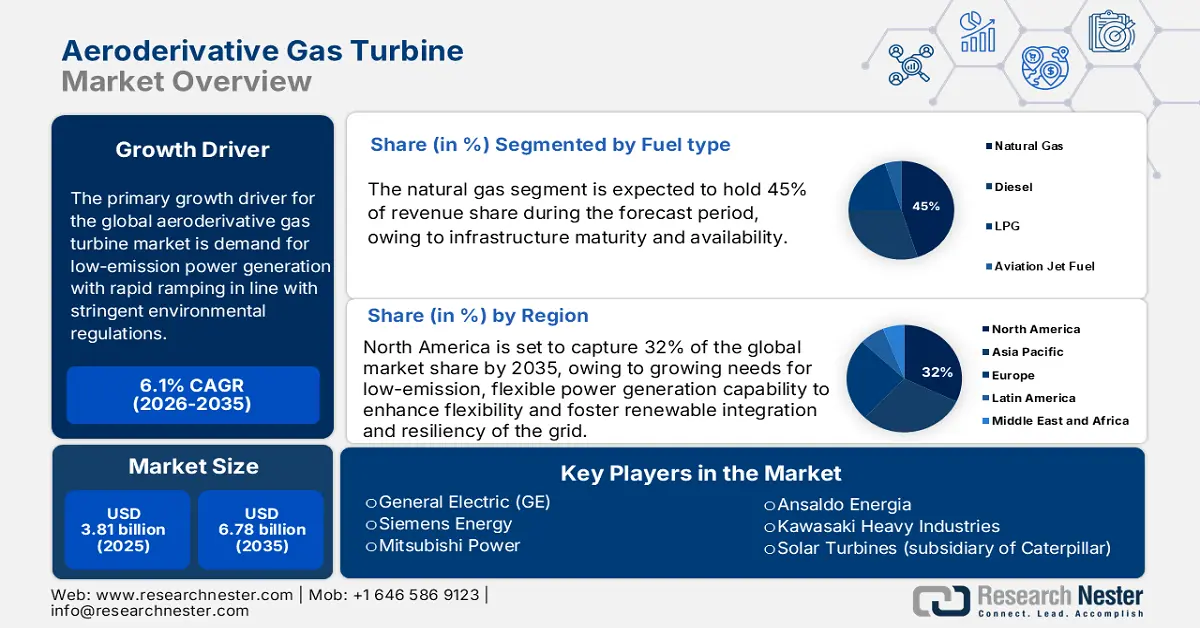

Le marché des turbines à gaz aérodérivées était évalué à 3,81 milliards de dollars en 2025 et devrait atteindre 6,78 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 4,04 milliards de dollars.

La demande croissante de pétrole et de gaz devrait stimuler l'installation de turbines à gaz dérivées de l'aéronautique dans les installations d'exploration. L'exploration terrestre est le principal moteur de la production d'hydrocarbures. Cependant, plusieurs compagnies pétrolières et gazières se concentrent sur les découvertes en mer afin d'en tirer des profits importants. L'Agence américaine d'information sur l'énergie (EIA) estime que d'ici fin 2025 et au premier trimestre 2026, les stocks mondiaux de pétrole atteindront en moyenne plus de 2 millions de barils par jour (b/j), soit 0,8 million de b/j de plus que le mois précédent. Par ailleurs, une étude de l'Agence internationale de l'énergie (AIE) souligne que la consommation mondiale de pétrole en 2024 a augmenté de 1,3 % par rapport à 2019, principalement en raison d'une hausse de 12 % de la demande en matières premières pétrochimiques au cours des cinq dernières années.

Les États-Unis, l'Arabie saoudite, la Russie, le Canada, l'Irak et la Chine dominent la production pétrolière mondiale. L'abondance des réserves pétrolières terrestres dans ces régions stimule directement le commerce des turbines à gaz dérivées de l'aéronautique. Les investissements actuels dans l'exploration des gisements pétroliers et gaziers offshore devraient accroître l'utilisation de ces turbines dans un avenir proche. Selon les projections de l'AIE, les États-Unis atteindront une production record de 13,6 millions de barils de pétrole brut par jour d'ici décembre 2025. Au dernier trimestre 2026, cette production devrait atteindre 13,1 millions de barils par jour. La production de pétrole brut devrait se stabiliser en moyenne à 13,4 millions de barils par jour en 2025 et à 13,3 millions de barils par jour en 2026.

Marché des turbines à gaz aérodérivées : facteurs de croissance et défis

Facteurs de croissance

- Croissance du marché des turbines à gaz dérivées de l'aéronautique et de la défense : Les secteurs militaire et aérospatial représentent une opportunité croissante pour les entreprises du secteur. La polyvalence de ces turbines dans des domaines tels que la production d'énergie, la propulsion et les solutions auxiliaires contribue à la croissance globale du marché. L'innovation et les exportations croissantes dans les secteurs aérospatial et militaire stimulent l'installation de turbines à gaz dérivées de l'aéronautique. L'International Trade Administration (ITA) indique que les entreprises aérospatiales américaines sont présentes dans plus de 200 villes à travers le monde. Le développement de nouveaux partenariats commerciaux et l'expansion de la présence mondiale devraient offrir des perspectives de croissance aux fabricants de turbines à gaz dérivées de l'aéronautique aux États-Unis.

- Innovations en matière de carburants plus propres et de recyclage chimique : L’objectif de la stratégie REPowerEU 2022 était de produire 10 millions de tonnes et d’en importer 10 millions de tonnes d’ici 2030. Environ 10 % des besoins énergétiques de l’UE devraient être couverts par l’hydrogène renouvelable d’ici 2050, réduisant ainsi considérablement l’empreinte carbone des activités industrielles énergivores et du secteur des transports. La transition énergétique, la neutralité carbone et les stratégies de développement durable de l’UE reposent toutes largement sur l’hydrogène. Ce sont précisément ces innovations qui respectent les dispositions de l’EPA relatives aux carburants à faible teneur en carbone et aux limites d’émissions de CO₂. Les turbines à carburant à faibles émissions, associées à la co-combustion d’hydrogène, constituent un véritable avantage concurrentiel applicable à un plus large éventail d’applications industrielles et de gestion du réseau.

- Développement des applications dans les usines de GNL : L’augmentation des investissements dans l’expansion des infrastructures de GNL devrait ouvrir de nouvelles perspectives sur le marché des turbines à gaz dérivées de l’aéronautique. La transition énergétique stimule la consommation de gaz naturel et de carburants renouvelables, créant ainsi un marché porteur pour les fabricants de turbines à gaz dérivées de l’aéronautique. Par exemple, l’Institute for Energy Economics and Financial Analysis (IEEFA) prévoit que la capacité mondiale de liquéfaction pourrait atteindre 666,5 millions de tonnes par an (MTPA) d’ici fin 2028. Selon les prévisions de l’Agence internationale de l’énergie (AIE), le commerce mondial du GNL devrait atteindre 482 MTPA en 2050. L’Asie-Pacifique et l’Amérique du Nord devraient être les principaux producteurs et fournisseurs de GNL. Selon l'IEEFA, 193 millions de tonnes métriques par an (MTPA) de nouvelle capacité d'approvisionnement pourraient être ajoutées par la capacité nominale de liquéfaction du GNL provenant de projets dont la construction a déjà commencé ou qui ont été approuvés par des bailleurs de fonds financièrement viables entre 2024 et 2028, ce qui représente une augmentation de 40 % en seulement cinq ans.

1. Émergence du commerce d'approvisionnement en GNL

Installations mondiales d'approvisionnement en GNL en exploitation, 2020-2023

Pays | Projet / Train | Année de début | Capacité (MTPA) |

USA | Île d'Elbe T4-T10 | 2020 | 1.8 |

USA | Cameron T2 | 2020 | 4.5 |

USA | Cameron T3 | 2020 | 4.5 |

USA | Freeport T2 | 2020 | 5.5 |

USA | Freeport T3 | 2020 | 5.5 |

USA | Corpus Christi T3 | 2020 | 5.1 |

Russie | Yamal T4 | 2021 | 0,9 |

USA | Col de Sabine T6 | 2021 | 5.1 |

Malaisie | PFLNG Dua | 2021 | 1.5 |

Russie | GNL de Portovaya | 2022 | 1.5 |

USA | Col de Calcasieu | 2022 | 10,5 |

Mozambique | Corail Sud | 2022 | 3.4 |

Indonésie | Tangguh LNG T3 | 2023 | 3.8 |

Source : IEEFA

2. Dynamiques commerciales émergentes du marché des turbines à gaz dérivées de l'aérospatiale

Principaux exportateurs et importateurs du marché des turbines à gaz aérodérivées en 2023

Principaux exportateurs | Valeur (milliards de dollars américains) | Principaux importateurs | Valeur (milliards de dollars américains) |

États-Unis | 69,3 | États-Unis | 29,8 |

Royaume-Uni | 29.1 | Hong Kong | 16,5 |

France | 19.2 | Allemagne | 14.4 |

Source : OEC

Défis

- Investissement initial important : L’investissement initial requis pour la production et l’installation des turbines à gaz aérodérivées freine leur croissance commerciale. Les petites entreprises et les jeunes pousses peinent souvent à rivaliser avec les grands acteurs du marché en raison de budgets limités. Ce facteur limite fréquemment le lancement de nouveaux produits et empêche les petits acteurs d’accéder aux dernières opportunités. Les coûts élevés d’installation et de maintenance dissuadent également les utilisateurs finaux d’investir dans les turbines à gaz aérodérivées. Ce contexte concurrentiel est fréquent sur les marchés sensibles aux prix.

- Concurrence liée à la décarbonation : La baisse des coûts des énergies renouvelables, telles que le solaire, l’éolien et le stockage par batteries, risque de concurrencer les ventes de turbines à gaz dérivées de l’aéronautique. La décarbonation devrait entraîner une transition énergétique mondiale vers des solutions propres. Cependant, les innovations axées sur l’utilisation de ces turbines dans les sources d’énergie renouvelables devraient accroître le chiffre d’affaires des principaux acteurs du marché. Par ailleurs, la prédominance des combustibles fossiles devrait offrir d’importantes opportunités de revenus aux fabricants.

Taille et prévisions du marché des turbines à gaz aérodérivées :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,1% |

|

Taille du marché de l'année de référence (2025) |

3,81 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,78 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des turbines à gaz aérodérivées :

Analyse du segment par type de carburant

Le gaz naturel devrait dominer le marché et représenter environ 45 % des revenus d'ici 2035, grâce à la maturité et à la disponibilité des infrastructures, selon le Département de l'Énergie américain (DOE). Près de 2 400 milliards de pieds cubes (Gpi3) de gaz naturel sous forme de GNL ont été exportés par les États-Unis en 2020 à bord d'immenses méthaniers. Une plus petite quantité a été transportée par camion ou conteneur. En août 2021, les États-Unis avaient exporté du GNL vers 40 pays sur les cinq continents. Ses émissions de CO₂ inférieures à celles du charbon ou du pétrole sont conformes aux réglementations plus strictes de l'EPA visant à réduire les émissions de CO₂ d'ici 2030. Le choix du gaz naturel comme combustible favorise la fiabilité opérationnelle et la compétitivité, essentielles pour les grandes centrales électriques et les clients industriels.

Analyse du segment de puissance de sortie

Le sous-secteur des centrales de 10 à 20 MW devrait conserver 42 % de parts de marché en 2035, grâce à un équilibre optimal entre performance et modularité, adapté aux applications industrielles et de production d'énergie décentralisée. La capacité de production décentralisée devrait augmenter, selon les prévisions de l'Agence américaine d'information sur l'énergie (EIA). Ces turbines, à haut rendement et à réponse rapide, répondent aux besoins des marchés de la production d'énergie sur site et de la cogénération. Leur capacité d'adaptation et leur utilisation de combustibles bas carbone les placent en tête de liste pour les réseaux électriques axés sur la résilience et la réduction des émissions. Le développement croissant des centrales de production d'énergie renouvelable devrait doubler le chiffre d'affaires des fabricants de turbines à gaz aérodérivées de pointe.

Analyse du segment d'application

Le segment de la production d'électricité devrait représenter 37 % du chiffre d'affaires du marché en 2035. La turbine à gaz aérodérivée est le composant le plus recherché dans les centrales électriques. La hausse constante de la consommation d'énergie devrait engendrer une demande soutenue pour les turbines à gaz aérodérivées. Après une croissance annuelle de 2,5 % en 2023, la consommation d'électricité devrait progresser de 4,3 % en 2024, pour atteindre un rythme soutenu de 3,9 % entre 2025 et 2027. La Chine a contribué à hauteur de 54 % à l'augmentation de la demande mondiale d'électricité en 2024, les économies émergentes concentrant la majeure partie de cette croissance. Les pays en développement resteront les principaux moteurs de cette croissance jusqu'en 2027, contribuant à plus de la moitié des augmentations et à environ 85 % de la hausse de la demande mondiale d'énergie. L'ensemble de ces tendances place les turbines aérodérivées au cœur des infrastructures énergétiques des centrales, leur permettant de répondre aux exigences de gestion de la charge variable et d'atteindre les objectifs de décarbonation.

Notre analyse approfondie du marché mondial des turbines à gaz aérodérivées comprend les segments suivants :

Segments | Sous-segments |

Puissance de sortie |

|

Type de carburant |

|

Application |

|

Type de service |

|

Technologie |

|

Type de déploiement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des turbines à gaz aérodérivées - Analyse régionale

Aperçu du marché nord-américain

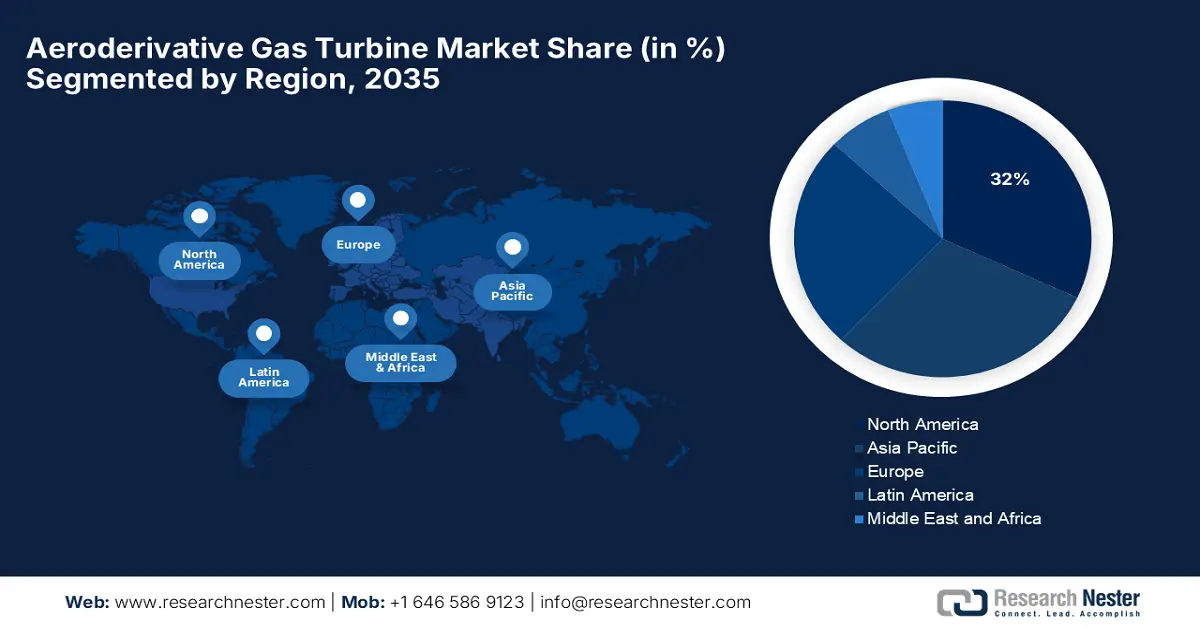

Le marché nord-américain des turbines à gaz dérivées de l'aéronautique devrait représenter environ 32 % de la part de marché totale d'ici 2035 et croître à un TCAC de 5,8 % sur la période 2026-2035. Cette demande est alimentée par le besoin croissant de capacités de production d'électricité flexibles et à faibles émissions, afin d'améliorer la flexibilité et de favoriser l'intégration des énergies renouvelables et la résilience du réseau. La modernisation des infrastructures et le durcissement des réglementations environnementales continuent de stimuler l'installation de turbines à montée en puissance rapide et compatibles avec l'hydrogène dans les applications industrielles et de production d'électricité. La croissance du secteur aérospatial devrait également contribuer à la croissance des ventes de turbines à gaz dérivées de l'aéronautique dans les années à venir. En 2023, le chiffre d'affaires total du secteur de l'aérospatiale et de la défense s'élevait à 955 milliards de dollars. Ce chiffre d'affaires direct s'élevait à 533 milliards de dollars, tandis que la chaîne d'approvisionnement nationale du secteur a généré 422 milliards de dollars d'activité indirecte. Le secteur aérospatial et de défense a généré 425 milliards de dollars de valeur économique, soit 1,6 % du PIB nominal des États-Unis en 2023. Ce secteur représente 1,4 % de l'ensemble des emplois du pays.

Le marché américain des turbines à gaz dérivées de l'aéronautique devrait dominer la demande régionale, couvrant près de 85 % de l'Amérique du Nord d'ici 2035. Six projets de recherche et développement sur l'hydrogène, principalement axés sur la technologie des turbines à gaz, ont bénéficié d'un financement de 24,9 millions de dollars du Département de l'Énergie des États-Unis, dont plus de 11 millions proviennent de fonds privés. Raytheon a reçu 3 millions de dollars pour la création d'une chambre de combustion de turbine à faible émission de NOx alimentée à l'ammoniac et 4,5 millions de dollars pour tester des mélanges hydrogène-gaz naturel. General Electric a reçu environ 7 millions de dollars pour des recherches complémentaires sur les turbines et 5,9 millions de dollars pour tester des mélanges d'hydrogène jusqu'à 100 % dans les composants de turbines. 8 Rivers Capital a obtenu 1,4 million de dollars pour une étude de conception d'une usine de production d'hydrogène et de captage du carbone, et le Gas Technology Institute a reçu 3 millions de dollars pour étudier les mélanges de carburant ammoniac-hydrogène. L'augmentation du nombre d'installations à grande échelle, de la production décentralisée et des installations de cogénération alimente les achats de turbines. Par ailleurs, la priorité accordée par le gouvernement des États-Unis à la résilience et à la sécurité énergétiques motive la modernisation des turbines dans les installations stratégiques et les bases de défense.

Le Canada fournit environ 15 % du marché intérieur, grâce à la croissance de la cogénération industrielle et des centrales au gaz. La réglementation provinciale en Alberta et en Ontario encourage la réduction des émissions par la modernisation des centrales à cycle combiné et l'incorporation de carburants renouvelables. Les vastes réserves de gaz naturel du Canada et ses exportations illustrent parfaitement la pertinence toujours actuelle des turbines dérivées de l'aéronautique pour concilier les enjeux environnementaux et les besoins énergétiques. Le premier grand projet de GNL du Canada devrait entrer en service d'ici 2025 ou 2026. Les dépenses liées au pipeline du projet GNL Canada (14 millions de tonnes par an), mené par Shell, PetroChina, Mitsubishi Corporation et KOGAS, ont plus que doublé. Le coût du projet Woodfibre LNG, de plus petite envergure, est passé de 1,6 milliard de dollars canadiens à 6,8 milliards de dollars canadiens.

Aperçu du marché Asie-Pacifique

Le marché des turbines à gaz aérodérivées de la région Asie-Pacifique devrait représenter environ 30 % du marché mondial d'ici 2035 et connaître une croissance annuelle composée estimée à 6,2 % entre 2026 et 2035. L'industrialisation, la demande croissante en énergie et les ambitieux projets d'énergies renouvelables constituent les principaux moteurs de cette croissance. L'attention portée par les gouvernements de la région à la stabilité du réseau électrique a favorisé les investissements dans des turbines compactes à démarrage rapide permettant la co-combustion pour faciliter la production d'hydrogène. La modernisation des infrastructures énergétiques et l'augmentation des capacités sont les principaux moteurs de croissance à long terme de ces marchés.

La Chine domine le marché des turbines à gaz aérodérivées, avec plus de 48 % des parts de marché en Asie-Pacifique d'ici 2035. Son 14e plan quinquennal est axé sur la transition énergétique, avec des objectifs ambitieux en matière d'intégration de l'hydrogène et des énergies renouvelables. Les centres de production provinciaux, tels que le Jiangsu et le Guangdong, ont accru leurs capacités de fabrication de turbines. En 2023, la Chine a retrouvé sa place de premier importateur mondial de GNL, avec des importations atteignant 72,1 millions de tonnes par an (MTPA), soit une hausse de 12,4 %. Toutefois, les achats de GNL restent inférieurs de 10 % aux importations de 2021 et n'ont pas encore retrouvé leur niveau d'avant l'invasion russe de l'Ukraine. Les subventions publiques soutiennent la recherche et le développement de technologies de turbines à gaz de nouvelle génération, stimulant ainsi l'innovation nationale. Le développement à grande échelle des centrales électriques engendre un besoin de solutions énergétiques efficaces et flexibles, conformes aux objectifs de réduction des émissions.

L'Inde est le deuxième marché de la région Asie-Pacifique et devrait représenter près de 20 % de la demande mondiale d'ici 2035. Le Programme national d'infrastructures (NIP), lancé par le gouvernement indien pour les exercices budgétaires 2020-2025, vise à accélérer la réalisation des projets d'infrastructures en cours. Le NIP dispose d'un budget d'investissement de 111 000 milliards de roupies (1 500 milliards de dollars) pour la période 2020-2025. Les secteurs les plus représentés dans le NIP sont l'énergie, les routes, les infrastructures urbaines et le transport ferroviaire. Le secteur aérien indien figure parmi les plus dynamiques au monde. Le trafic intérieur indien a plus que doublé, passant d'environ 61 millions de passagers en 2014 à près de 137 millions en 2020, soit une croissance annuelle de plus de 14 %. Le développement des unités de cogénération, favorisé par les incitations gouvernementales, stimule l'adoption des turbines aérodérivées dans les applications industrielles et commerciales.

Aperçu du marché européen

Le marché européen des turbines à gaz dérivées de l'aéronautique devrait représenter environ 25,3 % du marché d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 4,8 % entre 2026 et 2035. Cette croissance est soutenue par une réglementation stricte des émissions de l'UE et par son engagement en faveur de l'intégration des énergies renouvelables dans le cadre du Pacte vert pour l'Europe. La demande est également alimentée par les investissements réalisés en Allemagne, en France et au Royaume-Uni dans des turbines à hydrogène et des systèmes de cogénération. Ces projets d'augmentation des capacités et d'équilibrage du réseau ont joué un rôle essentiel pour maintenir la résilience du marché régional face à la transition énergétique en cours.

L'Allemagne mise sur sa stratégie nationale pour l'hydrogène et sur la mise en place de partenariats industriels. La Russie a fourni 55 % du gaz naturel allemand en 2020. Le Danemark, la Norvège, la Belgique et les Pays-Bas ont couvert 40 % de la consommation résiduelle de gaz naturel de l'Allemagne. Les exportations quotidiennes prévues de 7,1 milliards de pieds cubes de GNL américain vers les pays de l'UE en 2023 représentaient une valeur de plus de 14,6 milliards de dollars. Environ 48 % des importations de l'UE provenaient des exportations.

Principaux acteurs du marché des turbines à gaz aérodérivées :

- General Electric (GE)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Siemens Energy

- Mitsubishi Power

- Ansaldo Energia

- Kawasaki Heavy Industries

- Turbines solaires (filiale de Caterpillar)

- MAN Energy Solutions

- Hyundai Heavy Industries

- Bharat Heavy Electricals Limited (BHEL)

- John Cockerill

- Groupe Wood

- Woodward, Inc.

- Turbines à gaz australiennes Pty Ltd

- MHI Machinery Corporation

- Mitsubishi Heavy Industries (MHI)

Le marché des turbines à gaz dérivées de l'aéronautique est extrêmement concurrentiel et dominé par des multinationales établies qui s'appuient sur des capacités de R&D de pointe. GE et Siemens Energy détiennent à elles deux environ 40 % du marché, misant sur l'innovation dans les turbines compatibles avec l'hydrogène et les solutions numériques pour une efficacité opérationnelle accrue. Mitsubishi Power et Kawasaki Heavy Industries, acteurs japonais majeurs, augmentent leurs capacités grâce à des collaborations stratégiques et des projets pilotes de co-combustion d'hydrogène. Les nouveaux acteurs indiens et sud-coréens investissent dans la localisation de leur production et l'optimisation des coûts afin de capter la demande régionale. Les leaders du secteur privilégient le développement durable, en visant la réduction des émissions grâce à la capture intégrée du carbone et à des systèmes hybrides flexibles, ce qui favorise la différenciation concurrentielle et l'expansion du marché.

Les 15 principaux fabricants mondiaux de turbines à gaz aérodérivées par part de marché :

Développements récents

- En mars 2025, GE Vernova Inc. a annoncé le lancement de sa nouvelle génération de turbines à gaz aérodérivées mobiles, de véritables centrales électriques sur roues. Cette innovation permet de fournir une énergie fiable et efficace partout, indépendamment du réseau électrique.

- En mai 2020, Siemens Energy a dévoilé en Norvège un projet pilote déployant des turbines à gaz hybrides dérivées de l'aérodynamique, fonctionnant simultanément à l'hydrogène vert et au gaz naturel. Cette initiative, soutenue par le fonds norvégien pour l'énergie verte, vise une réduction de 50 % des émissions de carbone des centrales à gaz d'ici 2030, établissant ainsi une nouvelle référence en matière de technologies durables de soutien au réseau électrique.

- Report ID: 5229

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.