Perspectives du marché des radars à réseau phasé actif :

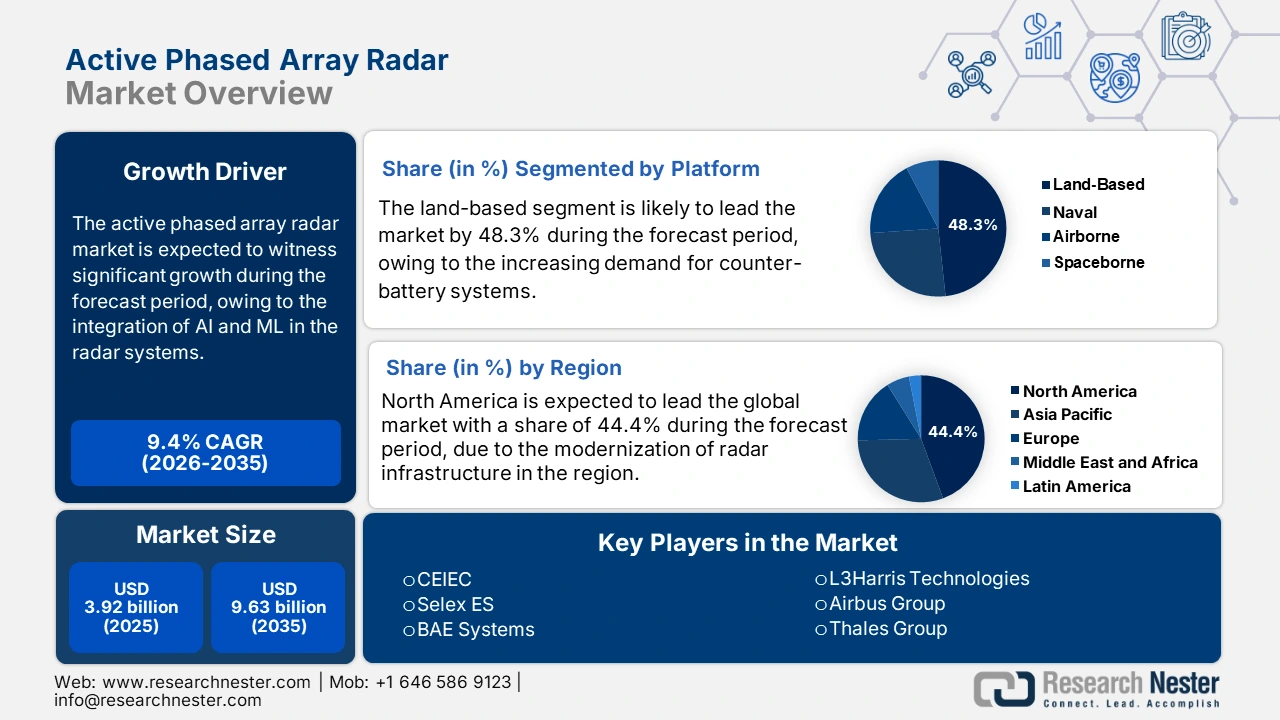

Le marché des radars à réseau actif à commande de phase était évalué à 3,92 milliards USD en 2025 et devrait dépasser 9,63 milliards USD d'ici 2035, avec un TCAC de plus de 9,4 % sur la période de prévision 2026-2035. En 2026, la taille du secteur des radars à réseau actif à commande de phase est estimée à 4,25 milliards USD.

L'augmentation de la demande en systèmes radar avancés pour les applications civiles et militaires accélère l'adoption de la technologie radar à balayage actif (APAR). Ces systèmes offrent des fonctionnalités telles que le suivi précis des cibles et le balayage rapide, essentiels à l'efficacité des opérations de surveillance et de défense. Les innovations croissantes de la technologie APAR permettent de meilleures stratégies de détection et de réponse aux menaces, et renforcent les capacités militaires. Les forces armées du monde entier adoptent des systèmes radar avancés pour minimiser le risque de contre-attaques. Par exemple, en septembre 2024, l'armée britannique a dévoilé le radar anti-artillerie Taipan, capable de détecter plus de 100 cibles d'artillerie par minute sur une portée de 96 km. Ces progrès technologiques permettent aux forces militaires d'exécuter des contre-attaques et des stratégies de relocalisation rapides, réduisant ainsi le risque de contre-attaques ennemies.

L'accent mis sur la modernisation des forces de défense favorise l'adoption de la technologie APAR. La complexité croissante des opérations militaires accroît la demande de systèmes radar avancés pour des opérations fluides dans les environnements de guerre électronique. À l'échelle mondiale, les organisations de défense privilégient l'intégration de systèmes équipés d'APAR pour une meilleure connaissance du champ de bataille, une meilleure précision d'engagement des cibles et le renforcement des opérations multi-domaines. Cette tendance souligne le rôle essentiel des APAR dans le soutien des stratégies de défense de nouvelle génération et la garantie de la supériorité opérationnelle dans les scénarios de combat dynamiques.

Clé Radar à réseau phasé actif Résumé des informations sur le marché:

Points forts régionaux :

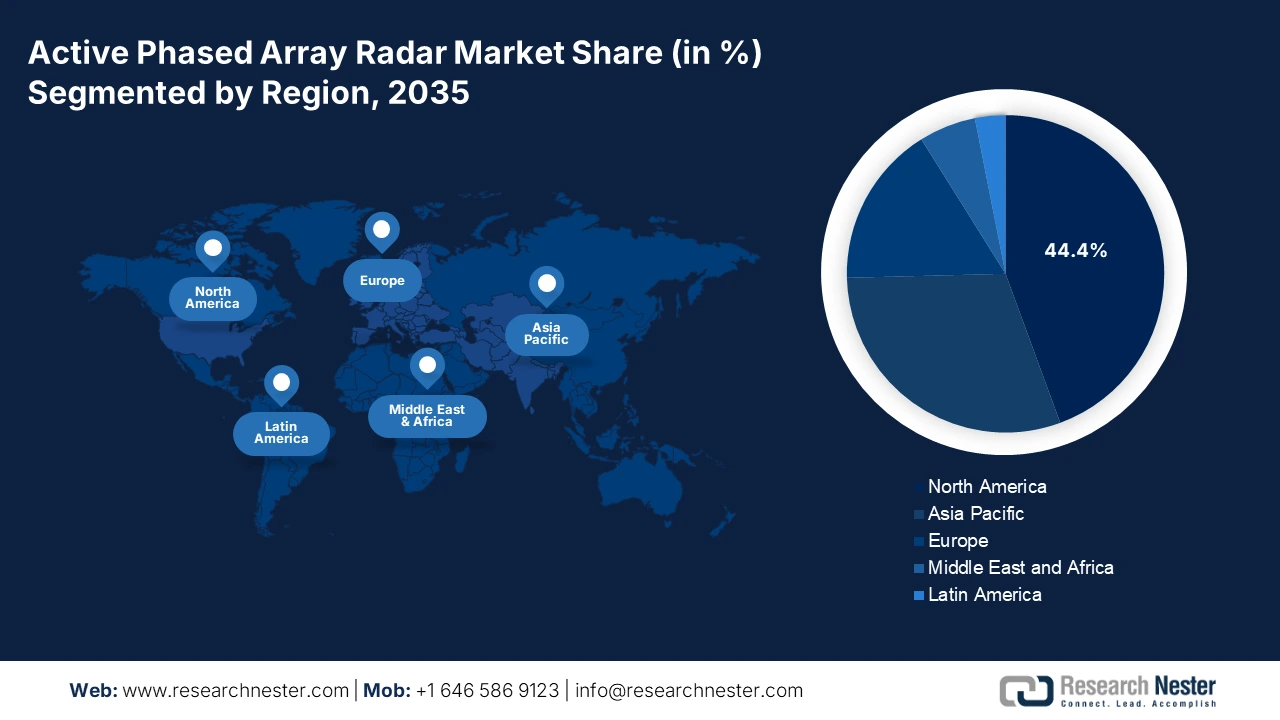

- L'Amérique du Nord détient 44,4 % du marché des radars à réseau phasé actif, grâce à la modernisation rapide des infrastructures radar militaires et à la demande de systèmes de surveillance avancés, ce qui lui assure une position de leader sur le marché pour la période 2026-2035.

Analyses sectorielles :

- Le segment de la bande S devrait connaître une croissance rapide d'ici 2035, stimulé par la demande de systèmes avancés de surveillance météorologique et de contrôle du trafic aérien.

- Le segment terrestre devrait atteindre 48,30 % de parts de marché d'ici 2035, grâce à la demande croissante de systèmes avancés de détection d'artillerie et de contre-batterie.

Principales tendances de croissance :

- Intégration du ML et de l'IA

- Développement vers des applications commerciales

Défis majeurs :

- Interférences électromagnétiques et congestion du spectre

- Limitations de puissance et de refroidissement

- Acteurs clés :Selex ES, BAE Systems, L3Harris Technologies et Kongsberg Gruppen.

Mondial Radar à réseau phasé actif Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 3,92 milliards USD

- Taille du marché 2026 : 4,25 milliards USD

- Taille du marché projetée : 9,63 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 9,4 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 44,4 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Russie, Japon, Allemagne

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des radars à réseau phasé actif :

Moteurs de croissance

-

Intégration du ML et de l'IA : L'intégration d'algorithmes de ML et d'IA dans les systèmes multiéléments actifs améliore les capacités de ces systèmes en permettant un traitement des données en temps réel et une détection plus rapide des menaces. De nombreuses organisations intègrent des systèmes radar avancés afin que ces systèmes puissent s'adapter dynamiquement à des environnements complexes, améliorant ainsi l'identification des cibles et réduisant les fausses alarmes. En février 2025, Raytheon a terminé les essais en vol de son système de déploiement d'algorithmes cognitifs, marquant ainsi le lancement du premier récepteur d'alerte radar alimenté par l'IA et le ML pour les avions de quatrième génération. Le CADS utilise des méthodes cognitives pour détecter, identifier et hiérarchiser les menaces, augmentant ainsi la capacité de survie des équipages.

Outre les applications militaires, les technologies d'apprentissage automatique et d'intelligence artificielle (ML) contribuent à relever les défis d'autres secteurs. Par exemple, le ministère britannique de la Défense étudie des technologies avancées pour atténuer les interférences radar causées par les parcs éoliens offshore, qui peuvent gêner la détection des missiles. Parmi les solutions envisagées figurent l'utilisation de matériaux furtifs pour les pales d'éoliennes et l'application de logiciels d'apprentissage automatique pour filtrer le fouillis radar. Plusieurs géants développent des solutions logicielles permettant de supprimer les interférences des parcs éoliens dans les signaux radar, tandis que d'autres entreprises explorent des matériaux et des capteurs absorbant les ondes radar pour transformer les éoliennes en atouts pour la défense aérienne. -

Extension aux applications commerciales : La technologie APAR est également intégrée à des secteurs commerciaux, notamment la navigation maritime, l'aviation et les prévisions météorologiques. Sa capacité à fournir des données précises et en temps réel améliore des fonctions essentielles, notamment le contrôle du trafic aérien, l'évitement des collisions et la surveillance météorologique précise. En novembre 2024, le National Severe Storms Laboratory a présenté un démonstrateur de technologie avancée : un radar à réseau phasé à double polarisation capable de balayer l'atmosphère en moins d'une minute. Ce système améliore considérablement la détection des phénomènes météorologiques à évolution rapide, tels que les tornades et les crues soudaines, améliorant ainsi la précision des prévisions et la préparation aux catastrophes.

Défis

-

Interférences électromagnétiques et congestion du spectre : le chevauchement des bandes de fréquences entraîne une dégradation du signal, réduisant la précision de la détection et l'efficacité opérationnelle. De plus, les restrictions réglementaires strictes en matière d'attribution du spectre limitent la disponibilité de fréquences dédiées aux systèmes APAR, ce qui entrave encore davantage leur déploiement. Ces défis nécessitent des techniques avancées de traitement du signal et des solutions de gestion des fréquences pour atténuer les interférences et garantir des performances radar fiables.

-

Limites de puissance et de refroidissement : Les systèmes APAR nécessitent des niveaux de puissance élevés pour exécuter des fonctions avancées de traitement du signal et d'orientation du faisceau, ce qui pose des problèmes d'intégration pour les plateformes plus petites telles que les drones et les véhicules légers. De plus, la capacité énergétique limitée des systèmes compacts limite encore davantage les performances radar durables. Ces contraintes nécessitent des innovations dans les technologies radar basse consommation, des solutions avancées de gestion thermique et des composants écoénergétiques pour permettre le déploiement des APAR sur des plateformes mobiles et à espace restreint.

Taille et prévisions du marché des radars à réseau phasé actif :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

9,4% |

|

Taille du marché de l'année de base (2025) |

3,92 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

9,63 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des radars à réseau phasé actif :

Plateforme (Terrestre, Naval, Aéroporté, Spatial)

Le segment terrestre devrait représenter plus de 48,3 % du marché des radars à balayage électronique actifs d'ici 2035. Cette croissance s'explique par la demande croissante de systèmes avancés de détection d'artillerie et de contre-batterie. Les stratégies militaires modernes privilégient l'identification et la réponse rapides aux menaces, ce qui nécessite des solutions radar hautement précises et adaptatives. Les technologies APAR améliorent la connaissance du champ de bataille en permettant une acquisition plus rapide des cibles, une précision de suivi améliorée et une intégration transparente avec les systèmes de commandement et de contrôle. À l'échelle mondiale, les forces de défense accordent la priorité à la modernisation, ce qui entraîne une augmentation des investissements dans les systèmes APAR terrestres.

Puissance (Forte puissance, Puissance moyenne, Faible puissance)

Le segment de la bande S du marché des radars à balayage électronique actifs devrait connaître une croissance rapide entre 2025 et 2037, en raison de la demande croissante de systèmes avancés de surveillance météorologique et de contrôle du trafic aérien. Ces radars, fonctionnant entre 2 et 4 GHz, sont très efficaces pour pénétrer les précipitations, ce qui les rend idéaux pour détecter les conditions météorologiques extrêmes et garantir la sécurité aérienne. Par exemple, des entreprises commerciales de systèmes de radars météorologiques tels que Morcom International, Inc. et Enterprise Electronics Corporation proposent des solutions radar en bande S offrant une couverture longue portée, permettant aux autorités de prévoir et de se préparer efficacement aux phénomènes météorologiques violents.

L'intégration des systèmes APAR en bande S aux plateformes de défense de nouvelle génération stimule la croissance du marché des radars à balayage électronique actif (APAR). Ces radars offrent des capacités de détection de cibles supérieures, même dans des environnements difficiles avec de fortes pluies ou des perturbations atmosphériques. Les forces militaires du monde entier intègrent la technologie APAR en bande S à leurs systèmes terrestres de défense aérienne et de défense antimissile balistique afin d'améliorer leurs capacités d'alerte précoce et d'interception des menaces. Par exemple, en avril 2024, Lockheed Martin a testé avec succès son radar en bande S AN/SPY-7(V)1, conçu pour être déployé dans les systèmes de défense antimissile Aegis Ashore. Ce radar améliore la précision de suivi et les temps de réponse face aux menaces émergentes, soulignant l'adoption croissante de la technologie APAR en bande S pour les applications de sécurité nationale.

Notre analyse approfondie du marché mondial des radars multiéléments actifs comprend les segments suivants :

|

Plateforme |

|

|

Bande de fréquences |

|

|

Fonction |

|

|

Puissance |

|

|

Type d'antenne |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des radars à réseau phasé actif :

Marché nord-américain

Le marché nord-américain des radars à balayage électronique actifs devrait représenter environ 44,4 % du chiffre d'affaires d'ici 2035, grâce à la modernisation rapide des infrastructures radar militaires. Le Département de la Défense américain investit de plus en plus dans les systèmes radar de nouvelle génération afin d'améliorer la connaissance situationnelle, la défense antimissile et les capacités de guerre électronique. Par ailleurs, la région développe activement des satellites équipés de radars APAR afin de renforcer les capacités mondiales de renseignement, de surveillance et de reconnaissance. Ces radars spatiaux soutiennent les systèmes d'alerte antimissile, améliorent la surveillance météorologique et fournissent des données cruciales en temps réel pour les applications militaires et civiles.

Le marché des radars à balayage électronique actifs aux États-Unis connaît une forte croissance, en raison de la demande croissante de systèmes avancés de sécurité intérieure et de surveillance des frontières. Face aux préoccupations croissantes en matière de sécurité nationale, le gouvernement renforce la surveillance radar le long des frontières et des régions côtières afin de détecter les menaces potentielles, notamment les aéronefs non autorisés et les incursions maritimes. Les systèmes APAR offrent une imagerie haute résolution et un suivi rapide des cibles, ce qui les rend essentiels pour améliorer la connaissance de la situation en temps réel et les capacités d'intervention.

Le marché des radars à balayage électronique actifs au Canada progresse progressivement, grâce à la multiplication des partenariats entre les entreprises militaires et privées pour le développement et le déploiement de systèmes APAR. Ces collaborations visent à intégrer les technologies radar de nouvelle génération aux systèmes de défense navals, aéroportés et terrestres, améliorant ainsi l'état de préparation global du pays en matière de défense tout en stimulant l'innovation dans le développement des radars. De plus, les efforts déployés par le Canada pour moderniser sa flotte navale, notamment en équipant de nouveaux navires de guerre de systèmes radar de pointe, stimulent la demande pour la technologie APAR. Le déploiement de solutions radar avancées sur les navires améliore la détection des menaces, le suivi des cibles et les capacités de défense antimissile, renforçant ainsi la sécurité maritime et contribuant à la croissance du marché.

Analyse du marché Asie-Pacifique

Le marché des radars à réseau phasé actifs en Asie-Pacifique connaît une croissance significative au cours de la période de prévision, grâce à la multiplication des initiatives de modernisation de la défense dans la région. Des pays comme l'Inde, la Chine, le Japon et la Corée du Sud investissent de plus en plus dans les technologies radar de nouvelle génération afin d'améliorer leurs capacités de surveillance, de défense antimissile et de guerre électronique. Par ailleurs, la demande croissante d'APAR pour les applications civiles, notamment la surveillance météorologique et le contrôle aérien, est un autre facteur qui devrait stimuler la croissance du marché des radars à réseau phasé actifs (APAR). Face à la fréquence des catastrophes naturelles dans la région, les gouvernements déploient des systèmes radar à balayage électronique avancés afin d'améliorer les systèmes d'alerte précoce et la préparation aux catastrophes, garantissant ainsi la sécurité publique et la résilience des infrastructures.

Le marché chinois des radars à balayage électronique actifs connaît une croissance constante, grâce à l'expansion rapide des réseaux de surveillance spatiale et de satellites. La technologie APAR est intégrée aux plateformes spatiales et aéroportées afin d'améliorer la collecte de renseignements, la détection des menaces hypersoniques et le renforcement des capacités antisatellites. Cette poussée vers les systèmes radar spatiaux s'inscrit dans l'objectif plus large du pays de dominer la guerre électronique et la reconnaissance stratégique. Le marché est également en pleine expansion grâce à la demande croissante de systèmes de surveillance côtière et maritime.

Le marché indien des radars à balayage électronique actifs connaît une croissance rapide, due à l'importance croissante accordée à la production nationale de défense. L'initiative gouvernementale Aatmanirbhar Bharat favorise un financement et une collaboration accrus entre l'Organisation de recherche et de développement pour la défense et les fabricants nationaux de matériel de défense. Cette volonté d'autonomie se traduit par le développement de systèmes APAR avancés pour les avions de chasse, les navires et la surveillance terrestre, réduisant ainsi la dépendance aux importations et renforçant la sécurité nationale. Par ailleurs, la demande croissante de systèmes avancés de surveillance des frontières et de défense aérienne est un autre facteur de croissance du marché des radars à balayage électronique actif (APAR). Les forces armées déploient des radars équipés d'APAR pour l'alerte précoce, la défense antimissile et la surveillance aérienne afin de renforcer la sécurité nationale et d'améliorer les capacités de détection des menaces en temps réel.

Principaux acteurs du marché des radars à réseau phasé actif :

- CEIEC

- Présentation de l'entreprise

- Stratégie commerciale

- Offres technologiques clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- China Electronics Technology Group Corporation

- Selex ES

- BAE Systèmes

- L3Harris Technologies

- Kongsberg Gruppen

- Airbus Group

- Aelsan

- Indra Systems

- Lockheed Martin

- Raytheon Technologies

- Saab

- Thales Group

- Leonardo S.p.A.

- Northrop Grumman

Le marché des radars à balayage électronique actifs est très concurrentiel. Les principaux sous-traitants et entreprises technologiques du secteur de la défense mondial s'efforcent d'améliorer leurs capacités radar. Des acteurs clés tels que Lockheed Martin, Raytheon Technologies, Northrop Grumman, Thales Group et Mitsubishi Electric dominent le marché des radars à balayage électronique actifs grâce à une innovation continue, des partenariats stratégiques et des contrats de défense. Les entreprises se concentrent sur la technologie radar à base de GaN, les capacités multimissions améliorées et les architectures logicielles pour acquérir un avantage concurrentiel. Les acteurs régionaux d'Amérique du Nord et d'Asie-Pacifique investissent également dans le développement de radars locaux afin de réduire leur dépendance aux technologies étrangères. L'augmentation des budgets de défense et la montée des menaces sécuritaires continuent d'alimenter la concurrence. Voici quelques acteurs clés du marché mondial des APAR :

Développements récents

- En janvier 2024, l'Agence lituanienne du matériel de défense a signé un accord avec l'agence d'approvisionnement néerlandaise COMMIT pour l'acquisition de radars Ground Master 200 Multi-Mission Compact (GM200 MM/C) de Thales. Ces radars 4D AESA avancés amélioreront les opérations de contre-batterie, la défense aérienne et la connaissance situationnelle de la Lituanie face aux menaces modernes, notamment les drones et l'artillerie. L'entreprise lituanienne ELSIS soutiendra l'intégration de ces systèmes, renforçant ainsi la coopération de défense de l'OTAN.

- En février 2022, l'armée de l'air américaine a sélectionné le radar AN/TPY-4(V)1 de Lockheed Martin pour le programme de radar expéditionnaire tridimensionnel à longue portée (3DELRR), visant à remplacer le système vieillissant TPS-75 par 35 unités d'ici 2028.

- Report ID: 7449

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.