Perspectivas del mercado de recubrimientos a base de agua:

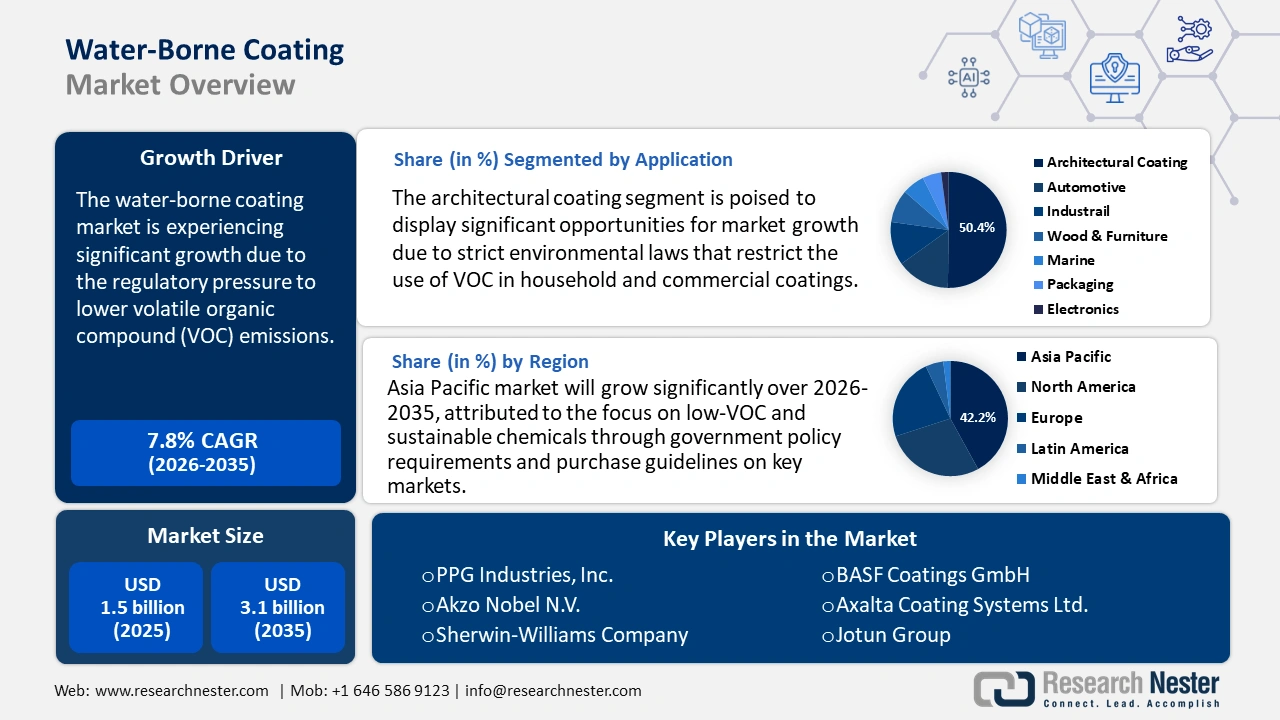

El tamaño del mercado de recubrimientos a base de agua se valoró en 1.500 millones de dólares en 2025 y se prevé que alcance los 3.100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,8% entre 2026 y 2035. En 2026, el tamaño de la industria de recubrimientos a base de agua se estima en 1.600 millones de dólares.

La expansión del mercado de recubrimientos acuosos se debe principalmente al endurecimiento de las normativas medioambientales y a la creciente demanda de soluciones con bajo contenido en COV (compuestos orgánicos volátiles). Las autoridades reguladoras mundiales, sobre todo en Norteamérica y Europa, están implementando límites estrictos a las emisiones de disolventes, lo que incentiva a los fabricantes a optar por formulaciones acuosas. Las tendencias de urbanización y desarrollo de infraestructuras en regiones como Asia-Pacífico impulsan aún más la necesidad de recubrimientos arquitectónicos e industriales duraderos y sostenibles.

Además, los avances en las químicas de base acuosa (como la adhesión, la resistencia a la intemperie y el tiempo de secado) están contribuyendo a reducir la disparidad histórica en el rendimiento con los recubrimientos de base solvente. Un ejemplo destacado en la industria del hormigón es Arkema, que ha lanzado una línea de productos de fluoruro de polivinilideno (PVDF) de base acuosa conocida como Kynar Aquatec. Según informa el Adhesives & Sealants Council, la gama de PVDF de base acuosa de Arkema ha recibido la etiqueta "Solar Impulse Efficient Solution" debido a su notable desempeño en sostenibilidad: estos recubrimientos ofrecen una durabilidad entre un 300 % y un 400 % mayor en comparación con las químicas convencionales para techos fríos y logran una reducción del 90 % en las emisiones de COV durante su vida útil.

Mercado de recubrimientos a base de agua: factores de crecimiento y desafíos

Factores de crecimiento

- Adopción de alta tecnología en la producción química: Los procesos catalíticos avanzados y las tecnologías químicas de base biológica han impulsado un aumento del 20 % en la eficiencia de la producción, según datos de la Oficina de Eficiencia Energética y Energías Renovables del Departamento de Energía de EE. UU. Para los fabricantes de recubrimientos, estos avances reducen los costos operativos y las emisiones de gases de efecto invernadero. Los polioles Renuva de Dow disminuyen las emisiones de CO₂ en un 54 % en comparación con los polioles tradicionales y permiten reciclar hasta 200 000 colchones al año, lo que fomenta la circularidad, mejora la eficiencia de los recursos y minimiza el impacto ambiental. Cabe destacar que la tendencia a utilizar técnicas menos dañinas en la síntesis de resinas, como las emulsiones acrílicas acuosas y la dispersión de poliuretano, se está popularizando en las plantas industriales. Esto ha permitido a los fabricantes suministrar a las industrias automotriz, arquitectónica y general recubrimientos con bajo contenido de COV y que cumplen con las normativas a un precio asequible. Los procesos de flujo continuo y la despolimerización catalítica también aumentan la productividad para reducir los residuos y el consumo de energía. Estas innovaciones ayudan a las empresas a cumplir tanto con las medidas de sostenibilidad de la EPA como con el objetivo de emisiones de Alcance 3.

- Crecimiento del mercado de productos químicos ecológicos : Se prevé un crecimiento considerable del mercado mundial de productos químicos ecológicos entre 2026 y 2035, impulsado por el uso cada vez mayor de disolventes, recubrimientos y dispersantes de origen biológico en formulaciones acuosas. Los gobiernos europeos están implementando normativas de descarbonización más estrictas, mientras que en Estados Unidos se fomenta la química sostenible en la industria de los recubrimientos. Los fabricantes de resinas utilizan cada vez más materias primas renovables, como aceites vegetales y alcoholes derivados del azúcar, para producir recubrimientos con bajo contenido de COV y que cumplen con la normativa en diversos sectores. Green Chemicals Co., Ltd. (GCC) indica que su proceso basado en biomasa reduce las emisiones de CO₂ en aproximadamente un 70 % en comparación con la producción basada en petróleo. En 2020, GCC alcanzó niveles de productividad de fermentación con residuos de lías de zumo de naranja comparables a los de las materias primas tradicionales de glucosa.

- Disponibilidad de materias primas: Las materias primas de origen biológico, como los bioalcoholes (etanol, isobutanol), los biosolventes (lactato de etilo) y los biopolímeros (PLA, PHA), se han vuelto más comunes; el uso de insumos petroquímicos derivados de combustibles fósiles en recubrimientos se ha reducido. En la cadena de valor de los recubrimientos acuosos, la diversificación de materias primas aumenta la resiliencia y contribuye a la estabilidad de precios. La producción de productos químicos de origen biológico creció un 7 % anual en 2023, debido a la creciente volatilidad del petróleo crudo y a los incentivos federales, según el Departamento de Agricultura de los Estados Unidos (USDA). Además, según el Programa Bio Preferred de EE. UU., existen más de 10 000 productos de origen biológico certificados, muchos de los cuales se utilizan en formulaciones de recubrimientos, lo que indica un crecimiento considerable en la adopción de recubrimientos acuosos en el mercado. Asimismo, la Directiva de Energías Renovables (RED II) de la UE promueve el uso de residuos agrícolas y forestales como insumos industriales. Esta tendencia ha permitido a los formuladores cumplir con los requisitos más estrictos de las etiquetas ecológicas y el reglamento REACH de la ECHA. Las regulaciones progresivas de los gobiernos y los fabricantes de equipos originales (OEM) en materia de compras impulsan aún más la demanda de materias primas renovables en los recubrimientos.

desafíos

- Limitaciones de rendimiento en condiciones adversas : Los recubrimientos acuosos suelen presentar problemas de durabilidad al exponerse a condiciones extremas, como alta humedad o bajas temperaturas. Sus prolongados tiempos de secado y su susceptibilidad a la humedad durante la aplicación pueden afectar su rendimiento en entornos industriales y automotrices. Estas limitaciones representan un desafío importante para la sustitución de los recubrimientos con base solvente, donde una mayor resistencia a la intemperie y un curado rápido son esenciales.

- Compatibilidad con sustratos y formulaciones: Lograr una adhesión robusta y un acabado de alta calidad en superficies no porosas o aceitosas sigue siendo un reto técnico para los recubrimientos acuosos. Los fabricantes encuentran dificultades para desarrollar resinas que se adhieran eficazmente a metales, plásticos o sustratos previamente recubiertos. Este problema limita la aplicación universal de las tecnologías acuosas, especialmente en industrias que requieren soluciones de recubrimiento multisuperficie con alta resistencia química o mecánica.

Tamaño y pronóstico del mercado de recubrimientos a base de agua:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

7,8% |

|

Tamaño del mercado del año base (2025) |

1.500 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

3.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de recubrimientos a base de agua:

Análisis del segmento de aplicación

Se prevé que los recubrimientos arquitectónicos acaparen el 50,4 % del mercado de recubrimientos al agua para 2035, impulsados por las estrictas regulaciones que restringen el contenido de COV tanto en aplicaciones residenciales como comerciales. Esta transición está incentivando a los fabricantes a desarrollar alternativas con bajo o nulo contenido de COV, mejorando así la calidad del aire interior y alineándose con las iniciativas globales de sostenibilidad y los estándares de construcción ecológica. El látex para interiores ProMar 200 Zero VOC de Sherwin-Williams ofrece seis acabados y una gama completa de colores, cumple con las normas MPI 53 y 143, cuenta con la certificación GREENGUARD por sus bajas emisiones y cumple con los requisitos LEED v4, además de las rigurosas regulaciones sobre COV.

Análisis de segmentos de tipos de resina

Se prevé que el sistema de resina acrílica base agua experimente un crecimiento significativo hasta 2035, impulsado por su excepcional resistencia a la intemperie, retención de brillo, rápido secado, amplia compatibilidad y sostenibilidad. De conformidad con las regulaciones de la EPA y la ECHA, las resinas acrílicas en sistemas base agua bien formulados cumplen con los umbrales para sustancias no peligrosas. Una empresa destacada en este sector es Sherwin-Williams: su tecnología de alquídicos acrílicos base agua incorpora PET reciclado y aceite de soja, reduce las emisiones de COV en aproximadamente un 60 % y eliminó con éxito más de 800 000 libras de COV en 2010.

Análisis de segmentos por tipo de producto

Los recubrimientos de emulsión o dispersión están a punto de generar ingresos significativos gracias a su amplia aplicabilidad en los sectores decorativo, industrial y de protección. Estos sistemas acuosos ofrecen durabilidad, bajas emisiones de COV y una adhesión superior, lo que los hace idóneos para infraestructuras, maquinaria y superficies arquitectónicas. Celanese opera plantas de polímeros de emulsión a nivel mundial que producen tanto emulsiones de alta presión (VAE) como convencionales. Con su avanzada cartera de productos y su considerable y eficiente capacidad de producción, Celanese se posiciona entre los líderes en el suministro de recubrimientos de emulsión acuosos a escala global.

Nuestro análisis exhaustivo del mercado de recubrimientos acuosos incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo de producto |

|

Tipo de resina |

|

Solicitud |

|

Componentes funcionales |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de recubrimientos a base de agua: análisis regional

Perspectivas del mercado de Asia Pacífico

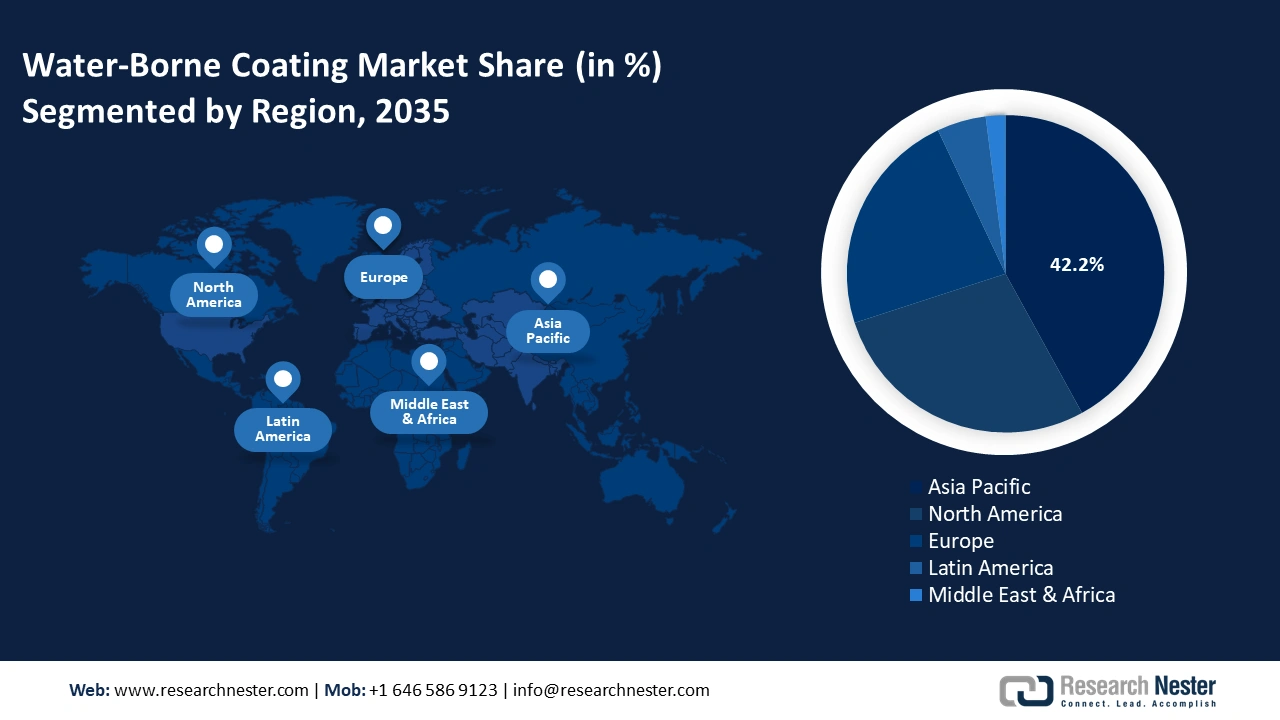

Se prevé que el mercado de recubrimientos acuosos de Asia Pacífico mantenga la posición dominante con la mayor cuota de mercado (42,2 %) en 2035, impulsado por la alta tasa de urbanización, las estrictas regulaciones ambientales y el elevado nivel de producción de las industrias, en particular la automotriz y la de la construcción. El uso de productos químicos sostenibles y con bajo contenido de COV (compuestos orgánicos volátiles) es un objetivo prioritario a través de las políticas gubernamentales y las directrices de compra en mercados clave, lo que refuerza aún más la importancia de los sistemas de resinas acuosas. Además, la innovación en la región mediante la química limpia y la biotecnología impulsa el crecimiento del mercado de recubrimientos acuosos. El alcance de los mercados de exportación también está en aumento, y los productores de Asia Pacífico están alcanzando niveles de bajas emisiones globales. Las inversiones en la capacidad local y la facilitación del comercio fomentan la competitividad a través de las cadenas de suministro.

Se prevé que China domine el mercado de recubrimientos al agua en la región Asia-Pacífico, con un crecimiento significativo proyectado para 2035, impulsado por la creciente demanda en los sectores de infraestructura arquitectónica e industrial. El enfoque del país en prácticas de construcción sostenibles y regulaciones ambientales estrictas impulsa aún más la adopción de recubrimientos al agua, consolidándolo como un factor crucial en el pronóstico del mercado regional. AkzoNobel China ha optimizado recientemente sus operaciones con la introducción, en 2022, de una línea de producción de pintura texturizada al agua de 2500 m² en su planta de Songjiang, Shanghái, como parte de su amplia gama de pinturas decorativas.

Se prevé que el mercado indio de recubrimientos al agua experimente un crecimiento sostenido, impulsado por el rápido desarrollo de los sectores químico, de la construcción y manufacturero. El aumento de las regulaciones ambientales y la creciente demanda de soluciones sostenibles son factores clave que contribuyen a esta tendencia. JSW Paints facilita este crecimiento con su planta de pintura decorativa al agua en Vijayanagar, Karnataka, que cuenta con una capacidad de 200.000 KLPA y se especializa en líneas de productos ecológicos.

Perspectivas del mercado norteamericano

Se prevé que Norteamérica represente una parte sustancial de los ingresos del mercado de recubrimientos al agua para 2035, debido a la creciente demanda de recubrimientos con bajo contenido de COV en los sectores de la arquitectura, la industria y el transporte. Medidas regulatorias como la Ley de Aire Limpio (Clean Air Act) y la Ley de Control de Sustancias Tóxicas (TSCA) impulsan aún más su adopción. Los principales factores que facilitan este proceso son los proyectos de infraestructura en Estados Unidos y las normativas de bajas emisiones en Canadá. Además, las inversiones de la EPA, superiores a los 19 millones de dólares, y las herramientas desarrolladas por el NIST, centradas en el cumplimiento normativo, fomentan el desarrollo de productos ecológicos en la región. Asimismo, las políticas y los programas federales coordinados para la adaptación industrial a los objetivos ambientales fortalecen los mercados regionales.

Estados Unidos lidera el mercado norteamericano de recubrimientos al agua, impulsado por las estrictas regulaciones de la EPA y los criterios de sostenibilidad establecidos por la Ley de Aire Limpio, que restringe las emisiones de COV. Estas regulaciones incentivan a los fabricantes a desarrollar recubrimientos ecológicos. Por ejemplo, PPG Industries ofrece recubrimientos al agua con bajo contenido de COV y sin COV que cumplen con estos estándares, promoviendo así la construcción sostenible y usos industriales en todo el país.

Se prevé que Canadá experimente un crecimiento sostenido en el mercado de recubrimientos base agua, impulsado por las estrictas regulaciones federales sobre emisiones y los incentivos que promueven prácticas de construcción sostenibles. Estos factores están incrementando la demanda de recubrimientos ecológicos con bajo contenido de COV (compuestos orgánicos volátiles) tanto en el sector residencial como en el comercial. En 2024, la división de Recubrimientos de BASF registró ventas globales de aproximadamente 4300 millones de euros, lo que demuestra su compromiso con los recubrimientos sostenibles y de alto rendimiento. Estos esfuerzos ponen de relieve la contribución de BASF Canadá al desarrollo de tecnologías de recubrimientos ecológicos en la región.

Volumen comercial de América del Norte (2023)

Exportador líder | Participación global | Importador líder | Participación global |

A NOSOTROS | 44,2% | A NOSOTROS | 61,5% |

México | 42,3% | México | 22,3% |

Canadá | 13% | Canadá | 15% |

Fuente: OEC

Perspectivas del mercado europeo

El mercado europeo de recubrimientos acuosos ha experimentado un crecimiento significativo en los últimos años, impulsado principalmente por la demanda en el segmento arquitectónico, que fue el mercado líder en 2022. Se prevé que el sector OEM de la automoción sea el segmento de aplicación de mayor crecimiento durante el período de previsión, impulsado por el aumento de las normativas de sostenibilidad y la adopción de tecnologías de recubrimiento ecológicas en diversas industrias.

El mercado alemán de recubrimientos acuosos experimenta un crecimiento sostenido, impulsado por la sólida demanda del sector arquitectónico, que sigue siendo el principal generador de ingresos. Además, se prevé que los recubrimientos en bobina sean la aplicación de mayor crecimiento, gracias a los avances industriales y a las normativas medioambientales más estrictas que fomentan soluciones de recubrimiento sostenibles. Hesse GmbH, empresa alemana especializada en recubrimientos acuosos de alta calidad, se dedica al desarrollo de productos innovadores y ecológicos para diversas aplicaciones industriales.

El mercado británico de recubrimientos al agua experimenta un crecimiento sostenido, con el sector arquitectónico a la cabeza en la generación de ingresos. Se prevé que el sector de fabricantes de equipos originales (OEM) del sector automotriz sea la aplicación de mayor crecimiento, impulsada por la creciente demanda de recubrimientos sostenibles y con bajo contenido de COV en la fabricación y el mantenimiento de vehículos. PPG Industries UK es líder en recubrimientos al agua y ofrece productos sostenibles como AQUAPON® WB Epoxy y Envirobase® High Performance. Con presencia global, PPG fue reconocida como la principal empresa fabricante de pinturas en la lista Corporate Knights Clean200 de 2024 gracias a su compromiso con la innovación y la sostenibilidad ambiental.

Principales actores del mercado de recubrimientos acuosos:

El mercado de recubrimientos al agua es altamente competitivo, con multinacionales como PPG Industries, Akzo Nobel y Sherwin-Williams, entre otras, acaparando más del 19% de la cuota de mercado global. Estas empresas están incrementando su inversión en I+D para desarrollar recubrimientos duraderos con bajos niveles de COV y mayor resistencia al desgaste. Empresas japonesas como Nippon Paint y Kansai Paint están aprovechando su posición dominante en la región y expandiéndose al Sudeste Asiático. Los nuevos participantes en India y Corea del Sur están invirtiendo en tecnologías sostenibles y en la ampliación de su producción a nivel local. Las iniciativas estratégicas incluyen alianzas estratégicas, innovaciones en química verde y fusiones y adquisiciones en el sector de recubrimientos especializados, anticipándose a las nuevas medidas de seguridad ambiental y a los cambios en las preferencias de los consumidores.

Principales fabricantes mundiales en el mercado de recubrimientos acuosos:

nombre de empresa | Cuota de mercado estimada (%) | País natal |

PPG Industries, Inc. | 7,6% | EE.UU |

Akzo Nobel NV | 6,8% | Países Bajos |

Compañía Sherwin-Williams | 7,8% | EE.UU |

BASF Coatings GmbH | 5,4% | Alemania |

Axalta Coating Systems Ltd. | 3,7% | EE.UU |

Grupo Jotun | xx% | Noruega |

Asian Paints Ltd. | xx% | India |

RPM International Inc. | xx% | EE.UU |

DuluxGroup Ltd. | xx% | Australia |

Axalta Coating Systems Ltd. | xx% | EE.UU |

Berger Paints India Ltd. | xx% | India |

Noroo Paint & Coatings Co., Ltd. | xx% | Corea del Sur |

Corporación KCC | xx% | Corea del Sur |

Nippon Paint Holdings Co., Ltd. | xx% | Japón |

Kansai Paint Co., Ltd. | xx% | Japón |

SK Kaken Co., Ltd. | xx% | Japón |

Shin-Etsu Chemical | xx% | Japón |

Desarrollos Recientes

- En noviembre de 2024, CRX Coatings presentó una pintura antiincrustante marina al agua con grafeno. Este producto ofrece resistencia a la corrosión y previene la bioincrustación en embarcaciones de recreo, además de ser una alternativa ecológica a las pinturas marinas con base de solventes. Su formulación, gracias al grafeno, ofrece un alto rendimiento de barrera, resistencia y baja toxicidad ambiental. Este lanzamiento también contribuye al cumplimiento de las normativas sobre emisiones costeras y tratamiento de aguas residuales. La evolución de CRX se enmarca dentro de la tendencia generalizada hacia recubrimientos al agua de alto rendimiento en los segmentos de mercado marino y de embarcaciones de servicio pesado.

- En marzo de 2024, Covestro lanzó una gama de nuevas resinas acuosas y acuosas-UV para uso industrial en muebles, pavimentos y revestimientos enrollables de armarios. Estas resinas ofrecen mayor durabilidad superficial, un secado más rápido y cumplen con las normativas sobre bajo contenido de COV. El lanzamiento respondía a la creciente demanda de los fabricantes de alternativas sostenibles a los recubrimientos con base de disolvente. Estos productos de Covestro están especializados para aplicaciones tanto en sistemas de pulverización como de rodillo, y su lanzamiento se alinea con las tendencias del sector hacia la conservación de energía y la formulación ecológica.

- Report ID: 3887

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Recubrimiento a base de agua Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.