Perspectivas del mercado de reproducción artificial veterinaria:

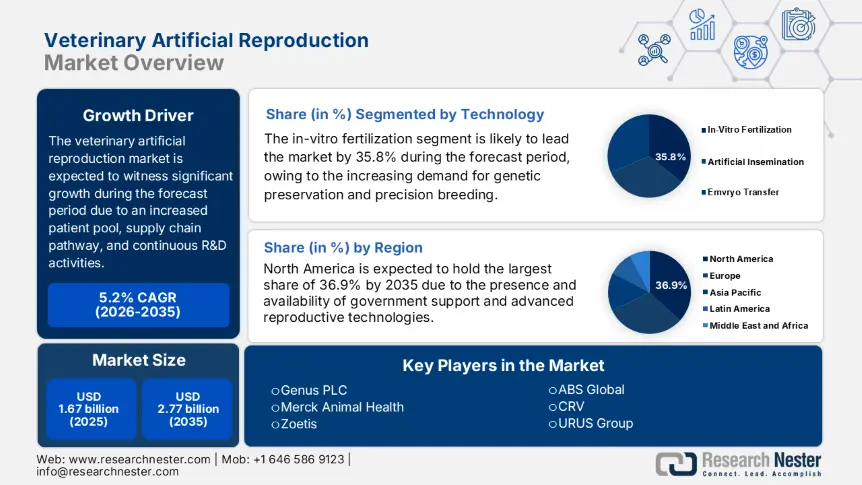

El tamaño del mercado de reproducción artificial veterinaria superó los 1670 millones de dólares en 2025 y se proyecta que alcance los 2770 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 5,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de reproducción artificial veterinaria se estima en 1750 millones de dólares.

El mercado atiende eficazmente a un número creciente y considerable de pacientes a nivel internacional. Según los informes de la OIE y la FAO, el mercado atiende a más de 1600 millones de animales de ganado, incluyendo ovejas, cerdos y bovinos, y a 471 millones de animales de compañía, como perros y gatos, todos los cuales requieren intervenciones reproductivas anuales. Además, se consolida la existencia de una cadena de suministro estandarizada para dispositivos médicos y medicamentos asociados, con casi el 80,5 % de los centros de producción de hormonas en China, Alemania y EE. UU. Mientras tanto, el índice de precios al consumidor para los servicios de inseminación artificial ha aumentado un 4,9 %, mientras que el índice de precios al productor para el mercado general ha aumentado un 6,3 %.

Asimismo, el mercado se compone de inversiones en investigación, desarrollo e implementación, que alcanzaron los 1300 millones de dólares estadounidenses en 2023. Esto representa, además, el 70,5 % de la asignación a sistemas portátiles de FIV y genómica ganadera, liderados por la financiación de subvenciones de Horizonte Europa de la UE y del USDA. Asimismo, el comercio mundial de dispositivos reproductivos y productos biológicos está dominado por EE. UU., con un valor de importación de 290 millones de dólares estadounidenses, y Alemania, con un valor de exportación de 320 millones de dólares estadounidenses. Mientras tanto, China es responsable de iniciar el suministro del 45 % de los equipos de IA/TE desechados. Además, se ha ampliado la existencia de líneas de ayuda para la producción de embriones y semen congelado, con una reducción del 30,7% en la estructura de precios.

Clave Reproducción artificial veterinaria Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

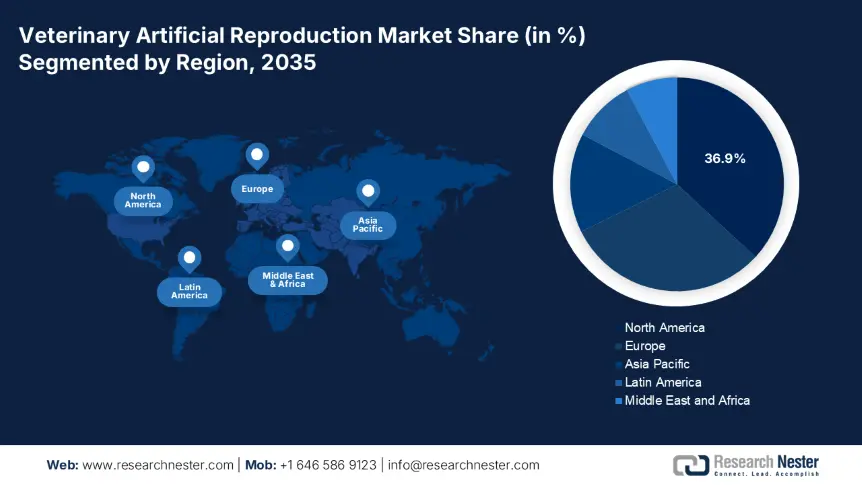

- América del Norte lidera el mercado de reproducción artificial veterinaria con una participación del 36,9 %, impulsada por el apoyo gubernamental y las tecnologías reproductivas innovadoras, lo que respalda sólidas perspectivas de crecimiento hasta 2035.

- Se prevé que el mercado de reproducción artificial veterinaria en Europa experimente un crecimiento sustancial entre 2026 y 2035, impulsado por la disponibilidad de programas genómicos y estrictas regulaciones de reproducción.

Perspectivas del segmento:

- Se prevé que el segmento de animales de compañía crezca de forma constante entre 2026 y 2035, impulsado por la mayor demanda de servicios de cría y la tendencia a la humanización de las mascotas en los países desarrollados.

- Se proyecta que el segmento de hormonas alcance una participación del 22,70 % para 2035, debido a su papel crucial en el control de los programas de cría de animales de compañía y de ganado.

Tendencias Clave de Crecimiento:

- Aumento de la demanda de genética ganadera

- Humanización de los servicios de fertilidad animal

Principales desafíos:

- Barreras en el reembolso y la fijación de precios por parte del gobierno

- Poca asequibilidad para los pacientes

- Actores clave: Zoetis, Genus PLC, Merck Animal Health, CRV.

Global Reproducción artificial veterinaria Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 1670 millones de dólares

- Tamaño del mercado para 2026: 1750 millones de dólares

- Tamaño proyectado del mercado: 2770 millones de dólares para 2035

- Pronósticos de crecimiento: 5,2 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 36,9 % para 2035)

- Región de más rápido crecimiento: Asia-Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Brasil

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de reproducción artificial veterinaria:

Impulsores del Crecimiento

- Aumento de la demanda de genética ganadera: Existe un auge internacional de la ganadería resistente a enfermedades y de alto rendimiento, lo que ha incrementado la necesidad de tecnologías innovadoras basadas en la reproducción. Según el informe de la FAO de 2024, se estima que el 60,8 % de las explotaciones lecheras en EE. UU. y la UE utilizaron inteligencia artificial, lo que representa un aumento con respecto al 45,5 %, lo que ha impulsado considerablemente la demanda de genética superior. Por ejemplo, la exportación de carne de res en Brasil generó USD 9.900 millones en 2023, con una contribución del 15,5 % al rendimiento de la canal, lo que indica un crecimiento favorable para el mercado.

- Humanización de los servicios de fertilidad animal: Existe un aumento en la demanda y la tenencia de mascotas, especialmente de animales de pedigrí, lo que impulsa cada vez más la necesidad del mercado mundial de reproducción artificial veterinaria. Según el informe de la AVMA de 2024, aproximadamente el 40,7 % de los dueños de mascotas en EE. UU. buscan soluciones de tratamiento basadas en la fertilidad, lo que representa un aumento del 28,5 % desde 2020. Además, el mercado de FIV para mascotas en Alemania creció un 22,7 % en 2023, debido en gran medida a la demanda de razas raras. Por lo tanto, todos estos componentes están impactando deliberada y positivamente en el crecimiento y la expansión del mercado.

Desafíos

- Barreras en el reembolso y la fijación de precios por parte del gobierno: Los fabricantes del mercado de reproducción artificial veterinaria se enfrentan a estrictos topes de precios, lo que ha limitado su rentabilidad. Por ejemplo, las estrategias de precios de referencia en la UE para las hormonas veterinarias han reducido los gastos en medicamentos GnRH y FSH en un 31 % desde 2020. Asimismo, el sistema de Medicaid en EE. UU. cubre solo el 15,7 % de los procedimientos ganaderos basados en inteligencia artificial, lo que obliga a los pequeños agricultores a asumir entre 210 y 510 dólares por inseminación. Por lo tanto, todos estos factores obstaculizan deliberadamente la expansión y el desarrollo del mercado en diferentes países.

- Baja asequibilidad para los pacientes: Este es otro desafío que impacta negativamente al mercado internacional. Por ejemplo, en India, se estima que el 62% de los productores lecheros no pueden costear la inteligencia artificial, lo que representa un desafío para el mercado nacional. Mientras tanto, el costo de la FIV para mascotas en EE. UU. suele oscilar entre USD 3200 y USD 5200, lo que excluye aún más al 85,5% de los criadores. Por otro lado, las organizaciones también están aumentando la valoración de sus productos y servicios. Por ejemplo, el programa de arrendamiento con opción a compra de pajuelas de semen de ABS Global ha impulsado la adopción por parte de los pequeños productores en un 35,7%, lo que representa un desafío para el crecimiento del mercado.

Tamaño y pronóstico del mercado de reproducción artificial veterinaria:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,2% |

|

Tamaño del mercado del año base (2025) |

1.670 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

2.770 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de reproducción artificial veterinaria:

Tecnología (Fecundación In Vitro, Inseminación Artificial, Transferencia de Embriones)

Según la tecnología, se espera que el segmento de fertilización in vitro en el mercado de reproducción artificial veterinaria alcance la mayor participación, con un 33,8 %, durante el período de pronóstico, debido a la mayor necesidad de reproducción de precisión y una alta preservación genética. Además, el USDA, a través de sus programas financiados de genómica lechera, está promoviendo eficazmente la FIV para aumentar la resistencia a enfermedades y la producción de leche, y se estima que el 33 % del total de hatos lecheros de élite en EE. UU. utiliza la FIV. Además, la integración de CRISPR refuerza aún más el atractivo de la FIV, especialmente en los proyectos de FIV porcina con sede en China, que a su vez han reducido los costos de producción en un 25,8 %.

Tipo de animal (Animales de compañía, Ganado)

Según el tipo de animal, se proyecta que el segmento de animales de compañía ocupe la segunda mayor participación, con un 29,5 %, en el mercado de reproducción artificial veterinaria para finales de 2035, debido a factores como el aumento de la necesidad de servicios de cría y el incremento de la humanización de las mascotas. En países desarrollados, como Japón y EE. UU., la FIV felina y la preservación del pedigrí se están expandiendo rápidamente, con casi el 40,8 % de los criadores estadounidenses implementando opciones de tratamiento de fertilidad. Además, el mercado de la FIV en Japón ha crecido un 22 % anual, lo que se atribuye a la disminución de la población de mascotas y a los altos ingresos disponibles.

Producto (Hormonas, Pajuelas de Semen, Medios de Criopreservación)

Según el producto, se prevé que el segmento de hormonas ocupe la tercera mayor participación, con un 22,7 %, en el mercado de reproducción artificial veterinaria durante el período de pronóstico, ya que es crucial para mantener el control de los programas de cría, tanto para animales de compañía como para ganado. Además, en este segmento, la hormona folículo estimulante (FSH) representa aproximadamente el 76 % de las granjas lecheras en EE. UU. y la UE, dependiendo del aspecto de los protocolos de superovulación para el ganado. Además, la hormona liberadora de gonadotropina (GnRH) también es esencial, especialmente para la sincronización del estro en China, donde el país ha alcanzado casi el 40,5 % de la tasa de crecimiento total de adopción desde 2022.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

|

Tecnología |

|

|

Tipo de animal |

|

|

Producto |

|

|

Usuario final |

|

|

Servicio |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de reproducción artificial veterinaria:

Análisis del mercado de Norteamérica

Se prevé que Norteamérica represente la mayor participación, con un 36,9 %, en el mercado de reproducción artificial veterinaria al final del período de pronóstico, gracias en gran medida a la presencia y existencia de un sólido apoyo gubernamental y administrativo, junto con tecnologías reproductivas innovadoras. Otros factores, como la financiación de la AAFC y el USDA, han incrementado la humanización de las mascotas, representando especialmente el 40,8 % de los hogares estadounidenses con mascotas. La disponibilidad de edición genética específica CRISPR aprobada también está impulsando positivamente la expansión del mercado en la región.

El mercado de reproducción artificial veterinaria en EE. UU. está prosperando significativamente, ya que se espera que el país alcance una productividad ganadera de 603 800 millones de dólares para finales de 2030. Además, la disponibilidad de estrategias federales, como el Programa de Genómica Láctea del USDA, con un presupuesto de 205 millones de dólares, y la adopción acelerada de semen basado en CRISPR, también están impactando positivamente el crecimiento del mercado en el país. Además, Medicaid ha proporcionado una cobertura de entre 3500 y 5500 USD para cada ciclo de FIV por mascota, lo que impulsa la expansión del mercado en el país.

El mercado de reproducción artificial veterinaria en Canadá está cobrando impulso, impulsado por el aumento de la demanda de clonación de mascotas y la asignación de programas ganaderos financiados con fondos públicos, que representan 3300 millones de USD desde 2023. Además, Ontario lidera el país con una tasa de adopción de la ET de casi el 18,5 %, especialmente para el ganado lechero, mientras que Columbia Británica subsidia la FIV canina para razas poco comunes en el país. Asimismo, las alianzas estratégicas entre organizaciones nacionales y estadounidenses buscan impulsar eficazmente la transformación tecnológica y garantizar la producción local, lo que facilita la expansión del mercado.

Tamaño del mercado regional europeo y Crecimiento

Se prevé que Europa, en el mercado de reproducción artificial veterinaria, represente una participación del 30,8% al final del período de pronóstico. Factores como la disponibilidad de programas genómicos específicos de la UE, la alta demanda de FIV animal y las estrictas regulaciones de cría de ganado son en gran medida responsables del crecimiento del mercado en la región. Alemania y Francia lideran la región con unos ingresos regionales combinados del 55,8%, atribuidos a la presencia de subsidios gubernamentales para la reproducción artificial en la industria lechera. Además, a partir de 2024, la Estrategia de Genética Ganadera del Reino Unido, con un presupuesto de 122 millones de libras esterlinas, también impulsa la adopción de inteligencia artificial, lo que constituye otro factor para la expansión del mercado regional.

El mercado de reproducción artificial veterinaria en Alemania domina con fuerza el mercado regional con una participación en los ingresos del 23%, facilitado eficazmente por programas progresivos de cría de ganado y un sólido respaldo gubernamental. Además, se asignaron al país aproximadamente 4.100 millones de euros en 2024 para implementar tecnologías reproductivas, lo que incluyó el 81,5 % del ganado lechero exclusivo, destinado a la adopción mediante transferencia de embriones. Asimismo, la Política Agrícola Común (PAC) de la UE invirtió 205 millones de euros anuales en subvenciones para la transfección de embriones en ganado bovino. Asimismo, el país cuenta con genética porcina basada en CRISPR, de la cual el 31 % de los productores porcinos utiliza semen modificado genéticamente, lo que impulsa la demanda del mercado.

El mercado de reproducción artificial veterinaria en Francia representa el 19 % del mercado regional, financiado con 1.900 millones de euros anuales por el gobierno, especialmente para servicios de genómica para animales de compañía y ganado. Por otro lado, el Instituto Nacional de Investigación Agrícola (INRAE) invirtió 155 millones de euros en proyectos de ganado con edición genética en el país, lo que incrementó aún más la tasa de implementación de inteligencia artificial en al menos el 31 % del hato de carne. Además, las exportaciones de inteligencia artificial porcina del país generaron 320 millones de euros, lo que a su vez se vio facilitado por el Sudeste Asiático y China, impulsando así la demanda del mercado nacional.

Actores clave del mercado de reproducción artificial veterinaria:

-

El mercado de reproducción artificial veterinaria está dominado por organizaciones líderes como Merck, Genus PLC y Zoetis, que en conjunto poseen una participación del 47 %. Esto es posible gracias a implementaciones estratégicas, como las colaboraciones con gobiernos, la adopción del Internet de las Cosas (IoT) y las patentes CRISPR, que contribuyen al desarrollo del mercado en diferentes países. Además, las empresas emergentes inician la competencia en el mercado mediante kits de inteligencia artificial de bajo costo, mientras que la trazabilidad blockchain de CRV reduce el costo del cumplimiento en un estimado del 20,2%, lo que indica una perspectiva positiva para el mercado en general.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

A continuación, se presenta una lista de los actores clave que operan en el mercado global:

|

Nombre de la empresa (país) |

Cuota de mercado |

Área de enfoque |

|

Zoetis (EE. UU.) |

18.8% |

Hormonas de IA/TE para ganado, kits de FIV para animales de compañía |

|

Genus PLC (RU) |

15,3 % |

Semen bovino editado con CRISPR, genética porcina |

|

Merck Animal Health (EE. UU.) |

12,4 % |

Analizadores de semen con IoT, hormonas recombinantes |

|

CRV (Países Bajos) |

10,3 % |

Genética bovina con seguimiento mediante blockchain, transferencia de embriones |

|

Grupo URUS (EE. UU.) |

8,7 % |

Sistemas robóticos de IA, genómica de ganado lechero |

|

ABS Global (EE. UU.) |

xx% |

Pajuelas de semen congelado, programas de reproducción con opción a compra |

|

Semex (Canadá) |

xx% |

Genética lechera de alto índice, pruebas genómicas |

|

Boehringer Ingelheim (Alemania) |

xx% |

Cerdos y Hormonas reproductivas para ganado |

|

Virbac (Francia) |

xx% |

Medios de FIV para animales de compañía, diagnóstico de fertilidad |

|

JSR Genetics (Reino Unido) |

xx% |

Inseminación artificial porcina, líneas de reproducción resistentes a enfermedades |

|

HerdX (EE. UU.) |

xx% |

Monitoreo de fertilidad del rebaño mediante IoT, ET basada en datos |

|

Taurus (Brasil) |

xx% |

Semen de ganado tropical, genética tolerante al calor |

|

Nandi Genetics (India) |

xx% |

Kits de IA para búfalos de bajo costo, colaboraciones con NDDB |

|

Geno (Noruega) |

xx% |

Genómica nórdica de productos lácteos, cría sostenible |

|

AgriBio (Australia) |

xx% |

Transferencia electrolítica de ovejas, tecnología de criopreservación portátil |

A continuación se presentan las áreas que cubre cada empresa del top 20 global Fabricantes:

Desarrollos Recientes

- En marzo de 2025, Boehringer Ingelheim Animal Health finalizó la construcción del BioRepro Hub, valorado en 205 millones de euros, en Hannover para la producción en masa de innovadoras hormonas de reproducción recombinantes.

- En noviembre de 2024, Genus ABS presentó EcoBreed, una plataforma genética bovina adaptada al clima, ideal para la selección genética de semen de ganado vacuno, lo que reducirá las emisiones de metano en un 21 %.

- Report ID: 7686

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.