Perspectivas del mercado de la ureteroscopia:

El mercado de la ureteroscopia se valora en 1.900 millones de dólares en 2025 y se prevé que alcance los 2.900 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,5 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de la ureteroscopia se estima en 2.100 millones de dólares.

El mercado global está experimentando un crecimiento debido a la creciente complejidad de los casos y a la preferencia clínica por los abordajes mínimamente invasivos. El aumento de las tasas de obesidad, las complicaciones urológicas durante el embarazo y la necesidad de tratar a pacientes pediátricos o con riñón único también han incrementado la demanda de ureteroscopias. Según un informe de la NLM de marzo de 2025, existe evidencia sólida de que la ureteroscopia no causa daños a largo plazo en los riñones ni en la función renal, y el riesgo general de estenosis ureteral es de tan solo un 1%. Los sistemas de salud pública han respondido a esta creciente demanda estandarizando la esterilización de los dispositivos, estableciendo políticas de reutilización e integrando los servicios de ureteroscopia en los protocolos de atención quirúrgica.

Además, en el mercado global, las técnicas de ureteroscopia mejoran día a día, ampliando su aplicación clínica y aumentando la demanda de instrumental de precisión y soluciones mínimamente invasivas. Según un informe de la NLM de marzo de 2025, un estudio clínico reciente con más de 3000 pacientes con nefrolitiasis recomienda la intervención temprana, como la ureteroscopia o la litotricia extracorpórea por ondas de choque, para cálculos mayores de 7 mm y aquellos de 5 a 7 mm en el uréter medio o proximal. Sin embargo, el comercio de equipos y componentes de ureteroscopia sigue sujeto a estrictas regulaciones que afectan al abastecimiento, el ensamblaje y la logística global.

Mercado de la ureteroscopia: factores de crecimiento y desafíos

Factores de crecimiento

- Mayor prevalencia de urolitiasis y perfiles de pacientes complejos : La creciente incidencia de cálculos renales y urinarios, junto con casos más complejos como obesidad, embarazo y riñón único, está incrementando la demanda en el mercado. Según un informe de la NLM de marzo de 2025, los cálculos menores de 20 mm se tratan habitualmente mediante ureteroscopia, mientras que los mayores de 20 mm pueden requerir nefrolitotomía percutánea. Estos perfiles de pacientes justifican el uso de procedimientos mínimamente invasivos y precisos, lo que convierte a la ureteroscopia en el tratamiento de elección en muchos sistemas de salud pública.

- Avances en la infraestructura de esterilización y reprocesamiento de dispositivos médicos : Las mejoras en los procedimientos de esterilización y las tecnologías de reprocesamiento de ureteroscopios han aumentado su vida útil y disponibilidad. Esta infraestructura permite la reutilización rentable del equipo, lo que contribuye a garantizar el acceso a los procedimientos en todos los centros sanitarios, especialmente considerando las limitaciones de la cadena de suministro en la fabricación y las importaciones. Los gobiernos, a través de sus agencias de salud, apoyan firmemente los estándares de reprocesamiento seguro para optimizar el uso de los recursos disponibles en el mercado global.

- Marcos regulatorios que fomentan la importación y el comercio seguros de dispositivos médicos : La estricta supervisión regulatoria de la importación, el ensamblaje y el comercio de diversos dispositivos médicos, incluidos los ureteroscopios, garantiza el cumplimiento de las normas de calidad y seguridad, lo que los hace idóneos para el mercado. Según un informe de la NLM de junio de 2025, las diferencias en la evaluación de ensayos clínicos entre medicamentos y dispositivos se rigen por el Reglamento (UE) n.º 536/2014 para medicamentos y el Reglamento (UE) 2017/745 para dispositivos médicos, que se centran en el diseño, la aprobación, la ética y la transparencia de los ensayos. Este marco regulatorio apoya la continuidad del suministro mundial, la entrega oportuna de instrumental urológico esencial y el desarrollo del mercado mediante políticas organizadas de importación y exportación, trazabilidad y estándares clínicos y comerciales armonizados.

Exportaciones e importaciones mundiales de instrumentos médicos en 2023

País | exportaciones | Importaciones |

Estados Unidos | 34.800 millones de dólares | 37.700 millones de dólares |

Alemania | 18.400 millones de dólares | 13.100 millones de dólares |

México | 17.600 millones de dólares | 4.620 millones de dólares |

Países Bajos | 9.380 millones de dólares | 14.100 millones de dólares |

Irlanda | 9.060 millones de dólares | 1.900 millones de dólares |

Porcelana | 12.300 millones de dólares | 10.600 millones de dólares |

Japón | 7.200 millones de dólares | 6.400 millones de dólares |

Costa Rica | 5.900 millones de dólares | 828 millones de dólares |

Francia | 3.900 millones de dólares | 6.400 millones de dólares |

Bélgica | 3.200 millones de dólares | 4.500 millones de dólares |

Italia | 3.100 millones de dólares | 4.600 millones de dólares |

Fuente: OEC, agosto de 2025

desafíos

- Costos elevados y durabilidad limitada de los dispositivos de ureteroscopia : Los ureteroscopios, especialmente los digitales flexibles, tienen costos de adquisición y mantenimiento muy altos, con una vida útil corta debido a las frecuentes averías que requieren reparaciones costosas. Esto ha limitado su uso en hospitales pequeños y mercados emergentes, lo que conlleva una subutilización y retrasos en los tratamientos. Además del alto costo total de propiedad, la asignación de fondos para estos dispositivos también representa un desafío, lo que ralentiza el crecimiento del mercado y limita el acceso a los procedimientos. Por lo tanto, debido a todos estos factores, el mercado enfrenta obstáculos que han afectado su crecimiento a nivel internacional.

- Complejidad de la cadena de suministro y barreras regulatorias : La cadena de suministro de dispositivos en el mercado depende en gran medida de componentes importados necesarios para la fabricación y el reprocesamiento. Los requisitos regulatorios, especialmente en materia de esterilización, controles de importación/exportación y seguimiento de dispositivos, generan desafíos logísticos que incrementan los costos y provocan retrasos. Estas barreras afectan la disponibilidad y distribución oportuna de los dispositivos, interrumpiendo los cronogramas de procedimientos y limitando el crecimiento del mercado, sobre todo en sistemas de salud menos desarrollados, lo que repercute negativamente en el mercado de diversos países.

Tamaño y pronóstico del mercado de la ureteroscopia:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,5% |

|

Tamaño del mercado del año base (2025) |

1.900 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

2.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de la ureteroscopia:

Análisis de segmentos de usuarios finales

Se prevé que los hospitales mantengan la mayor cuota de mercado, con un 61%, en el segmento de usuarios finales, gracias a su infraestructura sanitaria avanzada, el elevado volumen de pacientes y la disponibilidad de equipos quirúrgicos especializados capaces de realizar ureteroscopias complejas. La infraestructura para la atención médica, la eficiencia en la atención y la disponibilidad de equipos quirúrgicos especializados han permitido a los hospitales dominar este ámbito de la ureteroscopia para procedimientos complejos. Además, los hospitales se esfuerzan por adquirir los mejores equipos y tecnología del país para obtener mejores resultados en los tratamientos.

Análisis del segmento de aplicación

Se prevé que el subsegmento de tratamiento de cálculos renales ostente la segunda mayor cuota de mercado en el segmento de aplicaciones. Según el informe de la NLM de marzo de 2023, la mayoría de los cálculos renales menores de 5 milímetros se eliminan espontáneamente, al igual que los de entre 5 y 10 milímetros. El informe también indica que 78 de cada 100 personas que se sometieron a terapia de ondas de choque no presentaron cálculos renales tras el tratamiento. Esto demuestra que el uso de alfabloqueantes puede aumentar la tasa de eliminación en cuatro semanas, lo que mejora los resultados para el paciente. Sin embargo, estos medicamentos pueden causar en ocasiones efectos secundarios como hipotensión, mareo, cansancio y eyaculación retrógrada.

Análisis del segmento tecnológico

Se prevé que los ureteroscopios desechables lideren el segmento tecnológico del mercado, dada su amplia aceptación en entornos clínicos. Estos dispositivos reducen el riesgo de contaminación cruzada e infección, priorizando la seguridad del paciente. Al ser desechables, no requieren esterilización, lo que supone un ahorro para los profesionales sanitarios. Además, los ureteroscopios desechables mantienen un rendimiento constante durante todo el procedimiento, sin pérdida de calidad. Esta característica es una razón fundamental por la que se prefieren las unidades desechables a las reutilizables, tanto en grandes hospitales como en centros quirúrgicos ambulatorios.

Segmento | Subsegmentos |

Tipo de producto |

|

Solicitud |

|

Usuario final |

|

Tipo de procedimiento |

|

Tecnología |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de la ureteroscopia: análisis regional

Perspectivas del mercado norteamericano

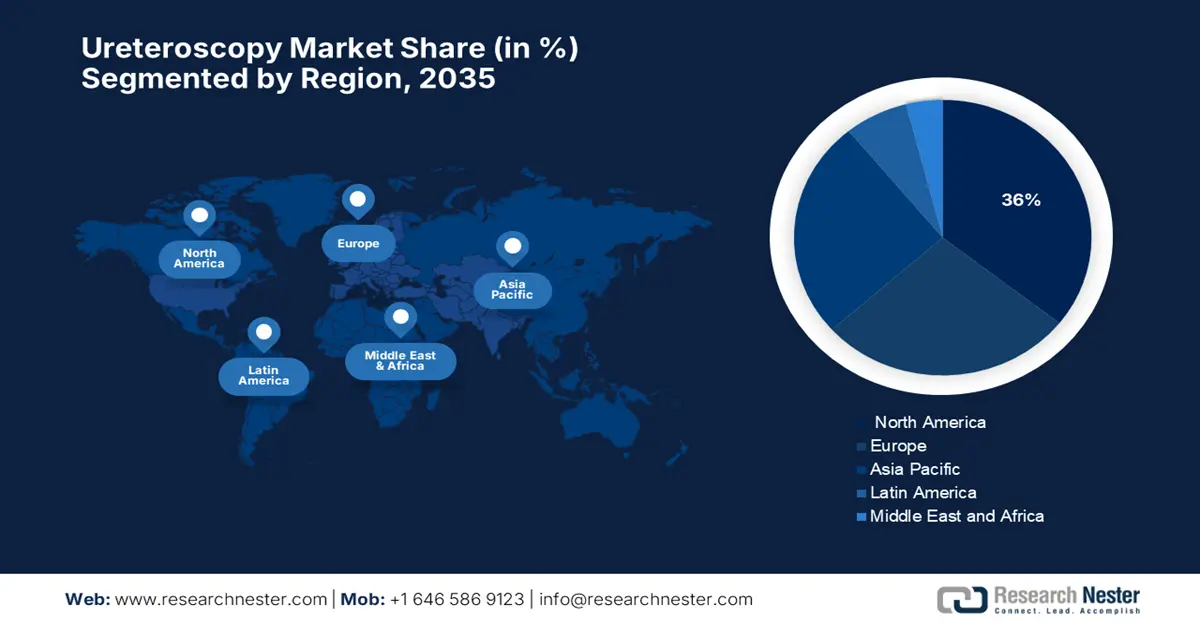

Se prevé que el mercado norteamericano de ureteroscopia mantenga la mayor cuota de mercado, con un 36%, durante el período de pronóstico, gracias a su infraestructura sanitaria avanzada, la alta aceptación de los procedimientos mínimamente invasivos, la presencia de urólogos altamente cualificados y los principales fabricantes de dispositivos médicos. El creciente número de cálculos renales y urinarios está incrementando el volumen de procedimientos. Las políticas de reembolso favorables y la presencia de empresas clave como Boston Scientific también impulsan este crecimiento. Las nuevas tecnologías, como los ureteroscopios digitales y desechables, fomentan aún más su aceptación clínica.

El mercado de la ureteroscopia en Estados Unidos está impulsado principalmente por la creciente prevalencia de cálculos renales. Además, la preferencia cada vez mayor por las cirugías mínimamente invasivas, el elevado gasto en salud y los rápidos avances tecnológicos de los principales fabricantes de dispositivos médicos están impulsando la producción. Según un estudio de la NLM de junio de 2023, la urolitiasis es común y afecta a aproximadamente 1 de cada 11 personas en Estados Unidos. Se estima que le cuesta al sistema de salud 5 mil millones de dólares y provoca alrededor de un millón de visitas a urgencias cada año. El aumento de casos en personas en edad laboral y el incremento de las tasas de obesidad favorecen un fuerte crecimiento del mercado.

Canadá está experimentando un crecimiento debido al aumento de casos de cálculos renales a lo largo de los años y al incremento del gasto en atención médica. Además, entre 2022 y 2023, los desafíos derivados de la pandemia agravaron los problemas existentes en el sistema de salud canadiense. Según un informe del Gobierno de Canadá de noviembre de 2024, el Presupuesto 2023 reconoció la necesidad de mejorar la salud de la población, y el Gobierno anunció una inversión de casi 200 mil millones de dólares para el sistema de salud. Se espera que esta importante inversión mejore el acceso a tratamientos quirúrgicos avanzados, como la ureteroscopia, y fomente su uso en hospitales y clínicas quirúrgicas de todo el país.

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de ureteroscopia en Asia Pacífico sea el de mayor crecimiento durante el período de pronóstico, debido a la creciente concienciación sobre los tratamientos mínimamente invasivos, la mayor prevalencia de casos de cálculos renales, la expansión de la infraestructura sanitaria y las iniciativas gubernamentales que promueven el diagnóstico precoz y las técnicas quirúrgicas. La rápida urbanización y el aumento del gasto sanitario son probablemente otros factores que impulsan el crecimiento del mercado. Con el uso cada vez mayor de ureteroscopios digitales y desechables, la demanda de estos procedimientos se ve incrementada aún más por la mejora de su eficacia y seguridad.

El mercado de la ureteroscopia en China está creciendo debido a la creciente concienciación sobre los tratamientos mínimamente invasivos, el apoyo gubernamental a las tecnologías sanitarias avanzadas y el aumento de los casos de cálculos renales. Según un informe publicado por BJUI en septiembre de 2023, un metaanálisis de 46 estudios realizados en 22 provincias reveló una prevalencia de urolitiasis del 8,1%, con un 7,8% de cálculos renales. Las tasas más altas se registraron en Guangdong (12,7%) y Guangxi (10,3%), en las regiones orientales más desarrolladas. Estos factores, en conjunto, indican un fuerte potencial de crecimiento para el mercado chino en los próximos años.

El mercado de la ureteroscopia en India está creciendo debido a la necesidad de una mejor infraestructura sanitaria, la rápida adopción de tecnologías de diagnóstico y tratamiento, y el aumento de casos de trastornos urológicos tanto en zonas urbanas como rurales. Según un estudio de la NLM de febrero de 2023, los cálculos renales afectan a cerca del 12 % de la población, cifra que alcanza el 15 % en el norte del país, lo que impulsa la demanda. El cólico nefrítico y sus complicaciones representan casi el 1 % de las urgencias hospitalarias, lo que subraya la necesidad de tratamientos eficaces. Estos factores respaldan firmemente el crecimiento del mercado en India.

Perspectivas del mercado europeo

El mercado europeo de la ureteroscopia está creciendo debido al aumento de casos de cálculos renales, influenciado por factores geográficos, climáticos, étnicos, dietéticos y genéticos. Según un estudio de la EAU 2023, en países desarrollados como Suecia y Estados Unidos, la prevalencia de cálculos renales supera el 10%, con algunas regiones que han experimentado un aumento del 37% en los últimos 20 años. Este incremento, junto con nuevas evidencias que vinculan los cálculos renales con la enfermedad renal crónica (ERC), está impulsando la demanda de procedimientos de ureteroscopia eficaces en toda Europa. La creciente disponibilidad de ureteroscopios avanzados y dispositivos de litotricia láser en los hospitales está mejorando los resultados de los tratamientos.

El mercado de la ureteroscopia en Alemania está en auge debido a un cambio significativo de la litotricia extracorpórea por ondas de choque (LEOC) a la ureterorrenoscopia (URS), impulsado por avances tecnológicos como los ureteroscopios flexibles y la fragmentación láser. Una encuesta nacional alemana reveló que la mayoría de los centros ahora prefieren la URS a la LEOC para la extracción de cálculos. El sólido sistema sanitario alemán, respaldado por el sistema de reembolso basado en GRD (Grupos Relacionados con el Diagnóstico), fomenta el uso de métodos endoscópicos como la URS. El país también invierte importantes fondos cada año a través de su Fondo de Innovación, en el marco del sistema de seguro médico obligatorio, para apoyar nuevas tecnologías médicas y proyectos de atención intersectorial.

El mercado de la ureteroscopia en el Reino Unido está experimentando un crecimiento debido a la alta prevalencia de cálculos renales en muchos grupos de población. Según un estudio de BAUK de 2025, los cálculos renales pueden ser un hallazgo incidental en el 8 % de los pacientes sometidos a tomografías computarizadas, con una incidencia que ha aumentado de forma constante desde principios del siglo XX. Además, entre el 4 % y el 5 % de la población padece este problema a lo largo de su vida. Los hombres se ven afectados con mayor frecuencia que las mujeres. La edad promedio de aparición del primer cálculo ronda los 45 años, lo que genera una demanda de tratamientos de ureteroscopia exitosos en todas las edades.

Análisis del gasto sanitario actual (2022) en los países de la UE

País | Planes gubernamentales | Planes obligatorios y cuentas de ahorro | Otros agentes financieros | Cuidados curativos y de rehabilitación | Productos médicos | Otras funciones | hospitales | Proveedores de atención médica ambulatoria | Minoristas y otros productos médicos |

Alemania | 11.7 | 75.0 | 13.3 | 45.9 | 17.8 | 36.3 | 26.9 | 30.3 | 26.3 |

Francia | 4.3 | 80.4 | 15.4 | 51.7 | 19.1 | 29.2 | 38.9 | 22.4 | 16.8 |

Italia | 10.9 | 0.2 | 25.6 | 58.4 | 20.2 | 21.6 | 43,5 | 24.2 | 16.0 |

Dinamarca | 84,6 | 0.0 | 15.4 | 59.4 | 10.4 | 30.1 | 44.9 | 26.2 | 10.4 |

España | 10.3 | 3.7 | 26.0 | 57.6 | 21.4 | 21.0 | 46.0 | - | - |

Fuente: Eurostat, noviembre de 2024

Principales actores del mercado de la ureteroscopia:

- Corporación Científica de Boston

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- KARL STORZ SE & Co. KG

- Richard Wolf GmbH

- Corporación Stryker

- STERIS plc

- Sistemas médicos Elmed

- Maxer Endoscopio

- Endoscopia Vimex

- Cook Medical

- Dornier MedTech

- OPCOM

- DEA.MD

- Bionet

- Transasia Bio-Medicals

- Hemsley Holdings

El mercado presenta una gran diversificación, con empresas internacionales de EE. UU. y Europa que dominan la mayoría de los puestos clave. Estas compañías se centran en la innovación, las tecnologías de un solo uso y las soluciones de esterilización. Además, las empresas de Corea del Sur, India y Malasia están impulsando una mayor presencia en los mercados emergentes. En los últimos puestos se encuentran las empresas japonesas, con Olympus y HOYA a la cabeza como referentes en imagen avanzada e integración tecnológica. Estas compañías invierten fuertemente en I+D y alianzas estratégicas para mantener su ventaja competitiva y expandir su presencia global.

Aquí tienes una lista de los principales actores que operan en el mercado global:

Desarrollos Recientes

- En abril de 2024, Olympus anunció la autorización de la FDA para RenaFlex, su primer ureteroscopio flexible de un solo uso que puede utilizarse para realizar procedimientos diagnósticos y terapéuticos dentro del tracto urinario.

- En febrero de 2023, Boston Scientific recibió la autorización de la FDA para el sistema de ureteroscopio flexible digital de un solo uso LithoVue Elite, que es el primer sistema de ureteroscopio adecuado para monitorizar la presión intrarrenal.

- Report ID: 8080

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.