Perspectivas del mercado de productos químicos derivados de la soja:

El mercado de productos químicos derivados de la soja se valoró en 30.590 millones de dólares en 2025 y se prevé que alcance aproximadamente los 51.690 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,4 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de los productos químicos derivados de la soja se estimó en 32.260 millones de dólares.

El mercado de productos químicos derivados de la soja se ve impulsado por la creciente demanda de productos químicos de origen biológico, reforzada por las regulaciones gubernamentales y las iniciativas de sostenibilidad. Por ejemplo, el Programa BioPreferred del Departamento de Estado de Estados Unidos contribuye con un total de 489 mil millones de dólares a la economía estadounidense mediante el uso de recursos renovables, ofreciendo incentivos fiscales y subvenciones para fomentar el desarrollo de alternativas basadas en la soja. De igual manera, las tecnologías de base biológica, que se alinean con el objetivo de la sostenibilidad y la reducción de la dependencia de los combustibles fósiles, se benefician de subsidios, exenciones fiscales y ayudas a la investigación por parte del gobierno del Reino Unido. Estas políticas no solo impulsan el tamaño del mercado de productos químicos derivados de la soja, sino que también fomentan la innovación y la inversión en tecnologías de base biológica.

La cadena de suministro de materias primas en el sector de la soya es sólida, con importantes productores como Estados Unidos y Brasil. Estos países han desarrollado cadenas de suministro eficaces que permiten la transformación de la soya en diversos productos químicos. Según el Departamento de Agricultura de los Estados Unidos (USDA), Estados Unidos exportó alrededor de 52,21 millones de toneladas métricas de soya durante la campaña de comercialización de 2024, lo que subraya la importancia de las exportaciones de soya en el mercado mundial. Los fabricantes están incrementando su capacidad de producción para satisfacer la creciente demanda de productos químicos derivados de la soya, lo que implica inversiones en plantas de procesamiento, así como iniciativas de investigación y desarrollo. Las tendencias del comercio mundial apuntan a un aumento constante en la importación y exportación de soya y sus derivados, impulsado por la creciente necesidad de recursos sostenibles y renovables.

Mercado de productos químicos de soja: factores de crecimiento y desafíos

Factores de crecimiento

- Iniciativa de la UE sobre productos químicos sostenibles: La Agencia Europea de Sustancias Químicas (ECHA) ha publicado nuevas clases de riesgo para disruptores endocrinos y sustancias viscosas según los criterios de la UE. Estas medidas tienen como objetivo reconocer y reducir los riesgos de los productos químicos persistentes en el medio ambiente. La adopción de estas normas incentiva a la industria química a transitar hacia opciones más seguras y renovables, como los productos químicos derivados de la soja, compatibles con los objetivos de sostenibilidad y los requisitos reglamentarios actuales.

- Innovaciones en la producción química: Los avances en las tecnologías de producción química, como el diseño de catalizadores más sostenibles y la mejora de los procedimientos de extracción, pueden aumentar la eficiencia y reducir el costo de la producción de productos químicos derivados de la soja. Por ejemplo, la introducción de catálisis avanzada ha incrementado la eficiencia de producción en un 21%, generando importantes beneficios económicos y ambientales. Estos cambios están impulsando la demanda de productos químicos derivados de la soja como sustituto natural de los productos petroquímicos.

- La creciente demanda en el sector del cuidado personal y la cosmética impulsa la presencia de ingredientes a base de soja, como la proteína de soja, la lecitina y los ácidos grasos, en productos para el cuidado de la piel y el cabello, gracias a sus propiedades hidratantes, emulsionantes y acondicionadoras. El interés de los consumidores por cosméticos naturales y con etiquetas limpias ha contribuido significativamente a la sustitución de las fórmulas sintéticas tradicionales por alternativas a base de soja. La funcionalidad de estos ingredientes incluye tanto la biocompatibilidad como la biodegradabilidad, características especialmente atractivas para quienes tienen piel sensible. Un informe de Cosmetic Ingredient Review (un panel de expertos respaldado por Estados Unidos) concluyó que el uso de lecitina en cosméticos sin aclarado es seguro a concentraciones del 15%.

Exportaciones de soja en los EE. UU.

Las exportaciones de soja en EE. UU. impulsan el mercado de productos químicos derivados de la soja al garantizar una sólida cadena de suministro de materias primas como el aceite y los ácidos grasos de soja. A medida que aumenta la demanda mundial de productos sostenibles y de base biológica, los elevados volúmenes de exportación favorecen las economías de escala y la inversión en el procesamiento de productos químicos derivados de la soja. Esto, a su vez, mejora la producción de biodiésel, bioplásticos e ingredientes para el cuidado personal derivados de la soja. En definitiva, la fortaleza de las exportaciones refuerza el liderazgo de EE. UU. en la innovación química renovable y el crecimiento del mercado.

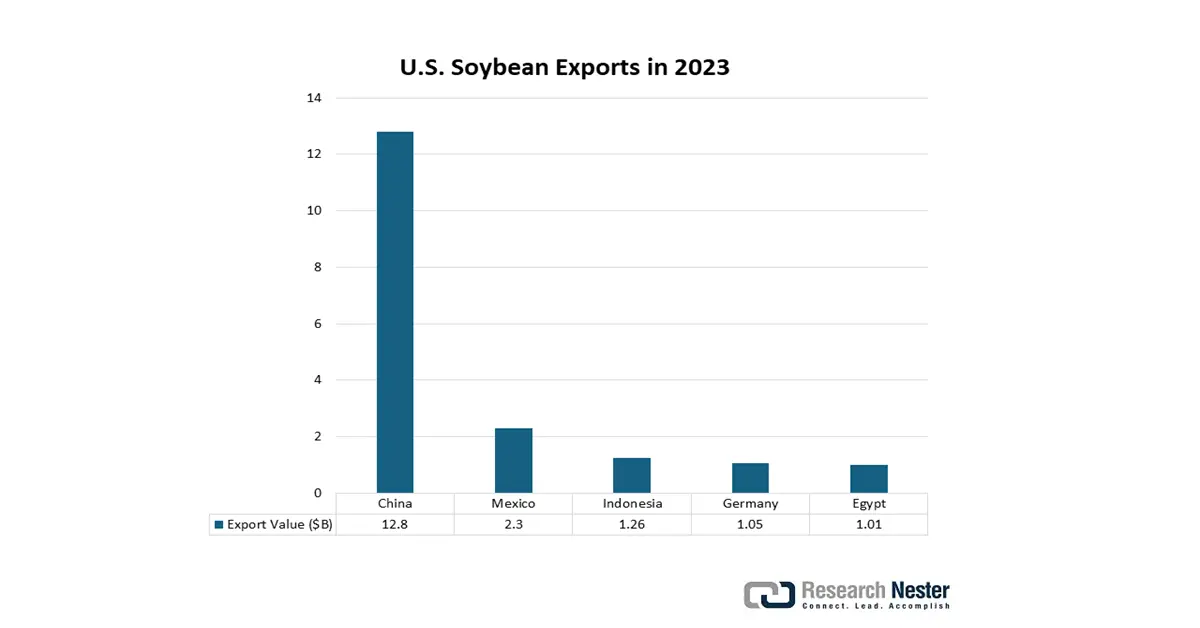

Mercados de exportación de soja 2024

País | Valor total (USD) |

Porcelana | 12.640 millones de dólares |

unión Europea | 2.450 millones de dólares |

México | 2.300 millones de dólares |

Indonesia | 1.240 millones de dólares |

Egipto | 1.060 millones de dólares |

Japón | 998,33 millones de dólares |

Taiwán | 624,14 millones de dólares |

Vietnam | 481,87 millones de dólares |

Bangladesh | 350,52 millones de dólares |

Pavo | 350,04 millones de dólares |

Fuente: USDA

desafíos

- Presiones sobre los precios y volatilidad: Los productos químicos derivados de la soja son muy sensibles al costo de la materia prima, y gran parte del mercado está impulsado por la soja y sus precios. Barber-Wullschleger afirmó que los precios de la soja están sujetos a fluctuaciones según las condiciones agrícolas estacionales y las regulaciones comerciales. Si bien los costos comerciales se mantuvieron relativamente razonables, la Organización Mundial del Comercio (OMC) informó de un aumento en los aranceles a la soja en 2022, lo que añadió presiones sobre los costos especulativos a nivel mundial. Cualquier fluctuación en los precios complica los modelos de fijación de precios y afecta negativamente los márgenes de los proveedores de productos derivados de la soja, lo que limita su capacidad para competir.

- Costos de cumplimiento ambiental: En algunos mercados clave, los costos de cumplimiento ambiental son desproporcionadamente superiores a los costos de los materiales. El endurecimiento de las regulaciones ambientales por parte de la EPA en EE. UU. ha impuesto costos operativos significativos. Las normas nacionales de calidad del aire y del agua para los pequeños productores químicos estadounidenses han generado costos operativos y de cumplimiento considerables en 2023, lo que incrementa la presión sobre los costos y tiene el efecto de frenar la expansión de las empresas y el lanzamiento de productos innovadores.

Tamaño y pronóstico del mercado de productos químicos derivados de la soja:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,4% |

|

Tamaño del mercado del año base (2025) |

30.590 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

51.690 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de productos químicos de soja:

Análisis del segmento de canal de ventas

Se prevé que el sector de ventas industriales a granel lidere el mercado mundial de productos químicos derivados de la soja, alcanzando una cuota del 47 % para 2035. Este crecimiento se debe a la creciente demanda de importantes industrias, como la automotriz, la construcción y el embalaje. La compra a granel facilita el ahorro de costes y garantiza un suministro constante para usos de alto volumen, como biolubricantes, adhesivos y tensioactivos. La transición hacia materias primas sostenibles en la fabricación está acelerando la adquisición a granel de sustitutos a base de soja, especialmente en regiones con un sólido respaldo normativo para la adopción de productos químicos ecológicos.

Análisis del segmento de aplicación

Se prevé que los polímeros de base biológica producidos a partir de derivados de la soja capturen el 44 % del mercado mundial y están ganando popularidad como sustitutos de los plásticos derivados del petróleo. Según la CEA, en 2022 se utilizaron 0,8 millones de hectáreas de tierra en todo el mundo para la producción de plásticos de base biológica. Esto representa aproximadamente 5000 millones de hectáreas, o el 0,015 % de la superficie agrícola mundial total. Además, junto con las presiones regulatorias, los incentivos gubernamentales para los materiales renovables están acelerando la adopción de materiales de base biológica tanto en el sector del embalaje como en el de la automoción.

Análisis de segmentos de tipo

Se prevé que los derivados del aceite de soja lideren el mercado mundial de productos químicos derivados de la soja, alcanzando una cuota del 35 % para 2035. Este crecimiento se debe al aumento de sus aplicaciones en biodiésel, lubricantes, recubrimientos y productos de cuidado personal. Su precio competitivo, su carácter renovable y la multitud de aplicaciones a nivel industrial convierten a los derivados del aceite de soja en el segmento más consumido, y la creciente demanda de energías sostenibles y alternativas químicas ecológicas consolidará su posición como el grupo líder de productos químicos básicos a nivel mundial.

Nuestro análisis exhaustivo del mercado de productos químicos derivados de la soja incluye los siguientes segmentos:

| Segmento | Subsegmentos |

Canal de ventas |

|

Solicitud |

|

Tipo |

|

Uso final |

|

Calificación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de productos químicos de soja: análisis regional

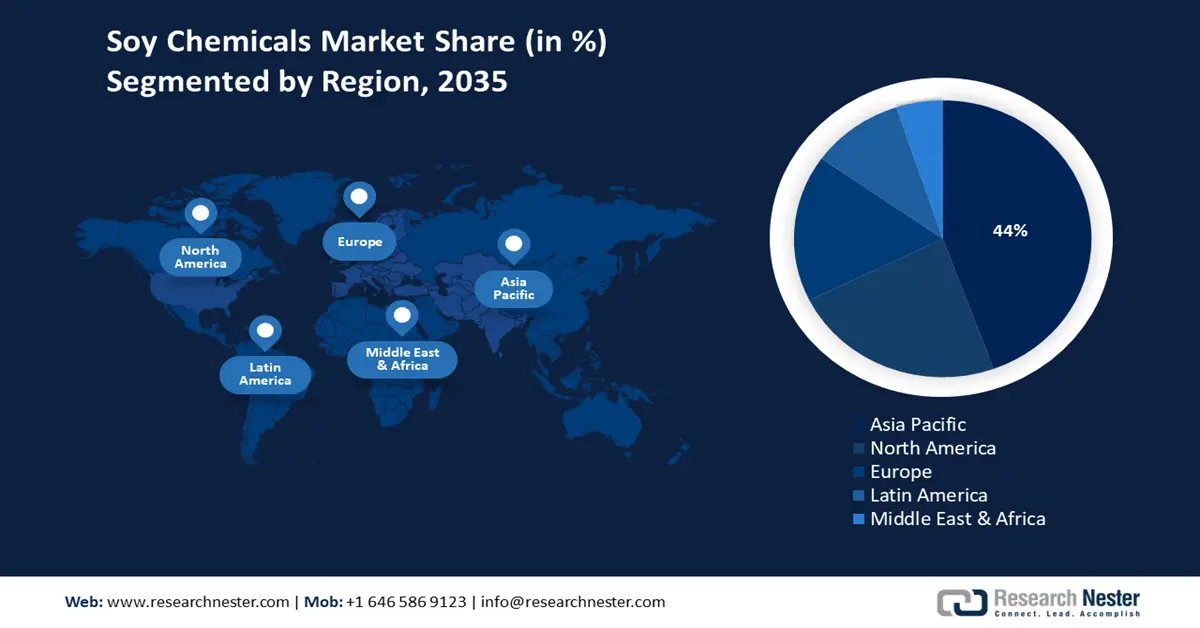

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de productos químicos derivados de la soja en la región Asia-Pacífico represente el 44 % de los ingresos mundiales para el año 2035. Este crecimiento se debe a la rápida industrialización, el apoyo gubernamental a las iniciativas de química verde y la expansión de sectores de uso final como el envasado y la automoción. Japón, China, India, Malasia y Corea del Sur lideran las inversiones gubernamentales en química sostenible. El Departamento de Agricultura de los Estados Unidos (USDA) estimó que la producción mundial de soja fue de 391,17 millones de toneladas métricas en el ciclo 2022/2023. Aproximadamente el 7 % de la soja se utiliza para la elaboración de alimentos para consumo humano directo, como tofu, leche de soja, edamame y tempeh. Según los datos disponibles, durante el ciclo 2022/2023 se procesaron aproximadamente 27 millones de toneladas métricas de soja para la obtención de productos derivados, lo que equivale a más de 32 millones de toneladas métricas de okara húmeda. Debido a su alto contenido de humedad, la mayor parte del okara termina en vertederos.

Se prevé que China ostente la mayor cuota de ingresos por productos químicos derivados de la soja en la región Asia-Pacífico para 2035, impulsada por políticas industriales enérgicas, la amplia implementación de tecnologías verdes y una vasta infraestructura de fabricación de productos químicos. El énfasis de la Comisión Nacional de Desarrollo y Reforma en la producción química sostenible ha acelerado la expansión del mercado, fortalecida por un número creciente de instalaciones químicas respetuosas con el medio ambiente y las inversiones gubernamentales anuales.

Además, el comercio de soja en India está condicionado por una sólida producción nacional, estimada en más de 12,6 millones de toneladas en 2024; sin embargo, el país aún importa grandes volúmenes de aceite de soja para satisfacer la demanda. India exporta cantidades significativas de harina de soja. A pesar de contar con una ventaja en costos, las plantas procesadoras nacionales suelen ignorar la soja local, lo que conlleva un aumento de las importaciones. Esta dinámica comercial pone de manifiesto tanto el potencial como los desafíos para lograr la autosuficiencia en el sector de oleaginosas de India.

Comercio de soja de la India: exportaciones e importaciones (2023)

País exportador | Valor (millones de USD) | País importador | Valor (millones de USD) |

Canadá | 10.7 | Ir | 213 |

Nepal | 3.12 | Nigeria | 126 |

Sri Lanka | 2.61 | Níger | 108 |

Bélgica | 0.445 | Mozambique | 38.5 |

Vietnam | 0.444 | Tanzania | 33.4 |

Fuente: OEC

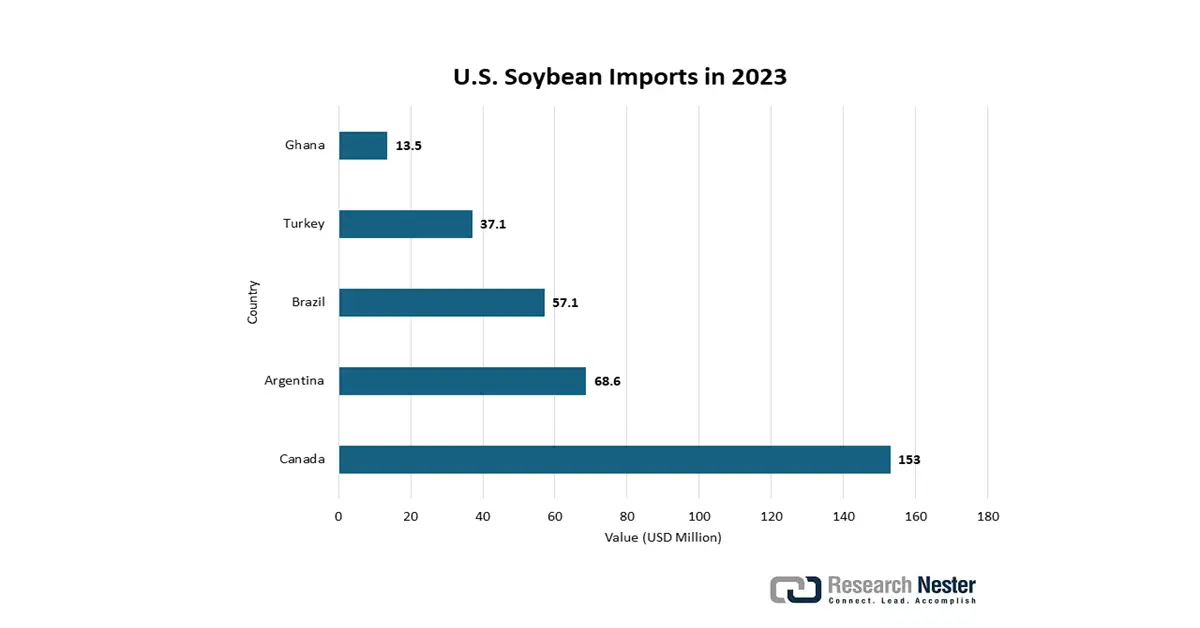

Perspectivas del mercado norteamericano

Se prevé que en 2035, Norteamérica represente el 23 % del mercado mundial de productos químicos derivados de la soja, impulsado por una fuerte demanda de polímeros de base biológica y productos químicos sostenibles. El aumento de la demanda se debe a las subvenciones gubernamentales, las preocupaciones medioambientales y la creciente innovación industrial. Además, el incremento de la inversión en la fabricación de productos químicos para energías limpias y la adopción de procesos de fabricación sostenibles dinamizarán el crecimiento del mercado. La demanda también se ve incrementada por la transición global hacia materias primas renovables y las estrictas normas de seguridad impuestas en diversos sectores.

En 2024, Estados Unidos exportó soja por valor de 24.600 millones de dólares, lo que la convirtió en el decimoquinto producto más exportado del país de un total de 1.227. Los mercados de exportación con mayor crecimiento entre 2023 y 2024 fueron Egipto (+534 millones de dólares), Turquía (+299 millones de dólares) y Portugal (+163 millones de dólares). En cuanto a las importaciones, Estados Unidos importó soja por valor de 380 millones de dólares, ocupando el puesto 591 entre los países importadores. El mayor crecimiento de las importaciones provino de Canadá (+76,9 millones de dólares), México (+4,51 millones de dólares) y Uruguay (+3,19 millones de dólares), lo que refleja tanto la evolución de la dinámica comercial como las diversas dependencias de la cadena de suministro.

Fuente: OEC

Fuente: OEC

Perspectivas del mercado europeo

Se prevé que el mercado de productos químicos derivados de la soja en Europa represente el 17 % de los ingresos mundiales para el año 2035, debido a la demanda de materias primas naturales y de origen biológico en la industria alimentaria, cosmética y farmacéutica. Mecanismos regulatorios como el Pacto Verde Europeo, que promueve la sostenibilidad, fomentan la adopción de productos químicos sostenibles, lo cual influye en el sector. El aumento de la popularidad de los ingredientes naturales entre los consumidores, los avances en los derivados del aceite de soja y la inversión en aplicaciones industriales sostenibles para diversos sectores de uso final impulsan aún más el crecimiento del mercado.

Exportaciones de aceite crudo de soja en 2023

País | Valor de las exportaciones (miles de USD) | Cantidad (Kg) |

Reino Unido | 24.125,14 | 22.178.700 |

Alemania | 70.056,03 | 67.959.600 |

Francia | 55.561,64 | 54.563.400 |

Italia | 216.718,99 | 205.785.000 |

España | 366.354,89 | 315.129.000 |

Fuente: WITS

Principales actores del mercado de productos químicos derivados de la soja:

- BASF SE

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Compañía química Dow

- Mitsui Chemicals, Inc.

- SABIC

- LG Chem

- Industrias Reliance Ltd.

- Corporación química Mitsubishi

- DuPont de Nemours, Inc.

- Industrias LyondellBasell

- Arkema

- Grupo INEOS

- Grupo Petronas Chemicals

- Corporación de plásticos Formosa

- LG Chem

- Industrias Reliance Ltd.

El mercado de productos químicos derivados de la soja está controlado principalmente por varias grandes empresas globales que priorizan los avances tecnológicos y las prácticas de fabricación sostenibles. Compañías líderes como BASF y Dow están expandiendo su presencia global e invirtiendo en iniciativas de química verde. Sus estrategias abarcan el aumento de la capacidad de producción en la región Asia-Pacífico, la investigación y el desarrollo de productos químicos de base biológica y la integración de cadenas de suministro digitales, todo ello con el objetivo de mejorar su competitividad ante los crecientes desafíos regulatorios y las cambiantes expectativas de los clientes. La tabla a continuación presenta a los 15 principales fabricantes de productos químicos derivados de la soja y su cuota de mercado global.

Desarrollos Recientes

- En marzo de 2024, Dow lanzó una nueva gama de adhesivos a base de soja diseñados para componentes automotrices ligeros, asegurando una tasa de adopción del 15% entre los principales fabricantes de equipos originales (OEM) en 2024. Esta introducción se alinea con la transición de la industria automotriz hacia materiales renovables para lograr los objetivos de reducción de carbono.

- En enero de 2024, BASF lanzó un polímero biodegradable derivado de la soja, destinado a su uso en envases. Esta innovación se tradujo en un aumento del 20 % en la cuota de mercado de BASF en polímeros sostenibles en tan solo seis meses. El lanzamiento de este producto respondía a la creciente demanda de envases ecológicos, impulsada por las normativas más estrictas de la UE en materia de gestión de residuos plásticos.

- Report ID: 682

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.