Perspectivas del mercado de paneles solares:

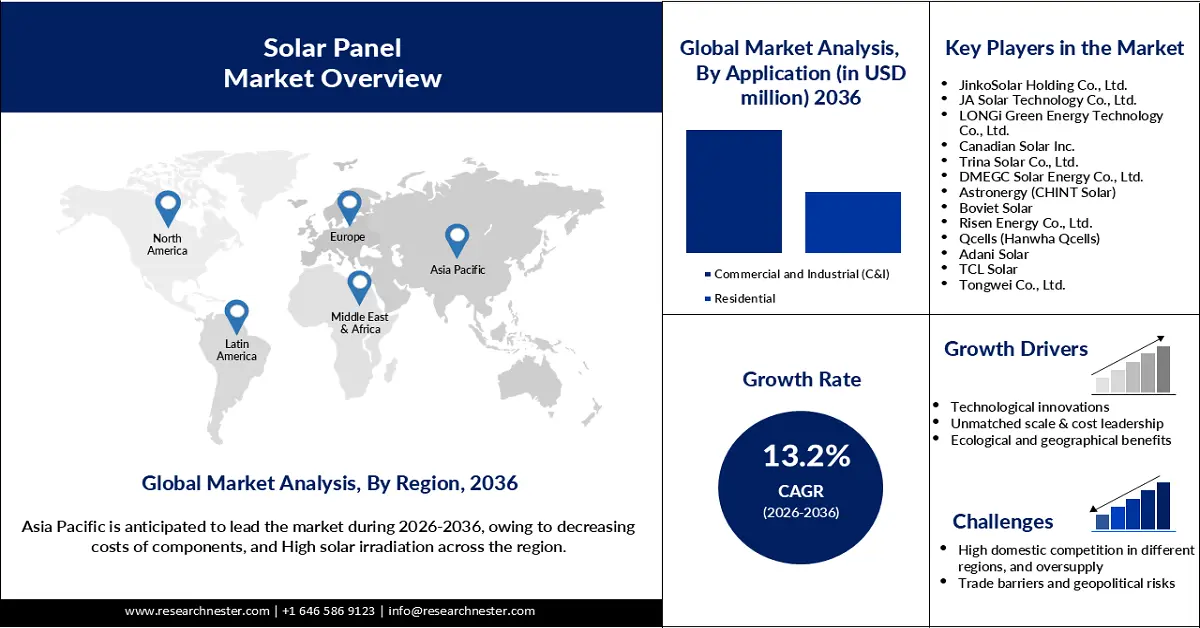

El mercado de paneles solares se valoró en 202.800 millones de dólares en 2025 y se espera que alcance los 700.100 millones de dólares a finales de 2036, registrando una tasa de crecimiento anual compuesta (TCAC) del 13,2% durante el período de previsión, es decir, de 2026 a 2036. En 2026, se estima que el tamaño del sector de paneles solares será de 229.500 millones de dólares.

Se prevé que la creciente demanda de paneles solares impulse el crecimiento del mercado al aumentar la tasa de instalación de la tecnología fotovoltaica. Esta tecnología tiene una gran demanda en empresas, compañías eléctricas y hogares de todo el mundo, debido a la necesidad de reducir las facturas de energía, contribuir al logro de las cero emisiones netas y aumentar la capacidad de generación de electricidad limpia. Por ejemplo, según un informe de la Asociación de Industrias de Energía Solar (SEIA), en el primer trimestre de 2025 se instalaron más de 1,1 GW de energía solar residencial solo en Estados Unidos. Los cortes de energía son un factor importante que influye en la adopción de paneles solares en los hogares.

Se prevé que el interés de los gobiernos por promover la instalación de paneles solares impulse el crecimiento del mercado en los próximos años. Según la Agencia Internacional de la Energía (AIE), la adopción y el aumento de la capacidad de la energía solar fotovoltaica (FV) se deben a la implementación de nuevas y ambiciosas políticas. En febrero de 2024, el Gobierno de la India anunció un subsidio para la instalación de paneles solares en los tejados de edificios residenciales, en el marco del programa Muft Bijli Yojana. Se planeó que el gobierno cubriera hasta el 40 % de la instalación de paneles solares mediante este subsidio, beneficiando a unos 10 millones de hogares en todo el país.

Política de producción de paneles solares y desarrollo de capacidad 2023

Región/País | Aspectos clave |

Porcelana | Se añadieron 260 GW a la capacidad de producción, en cumplimiento del 14º Plan Quinquenal de Energías Renovables. |

unión Europea | Contribuyó a mitigar la crisis energética acelerando el despliegue de energía solar fotovoltaica mediante la incorporación de 61 GW, un aumento del 45 % con respecto al año anterior. Este resultado se debe a políticas como el Plan REPowerEU y el Plan Industrial del Pacto Verde Europeo. |

Estados Unidos | Un aumento del 70% en la incorporación de energía fotovoltaica se debe al apoyo gubernamental a través de la financiación anunciada en virtud de la Ley de Reducción de la Inflación. |

India | La instalación de 12 GW de energía solar fotovoltaica, la superación de los desafíos de la cadena de suministro a nivel nacional y la ampliación del volumen de subastas para traducir esto en una mayor cantidad de proyectos. |

Brasil | La inclusión de 15 GW de capacidad solar fotovoltaica supone un aumento del 30% con respecto al año anterior. |

Fuente : IEA

Fuente : SEIA

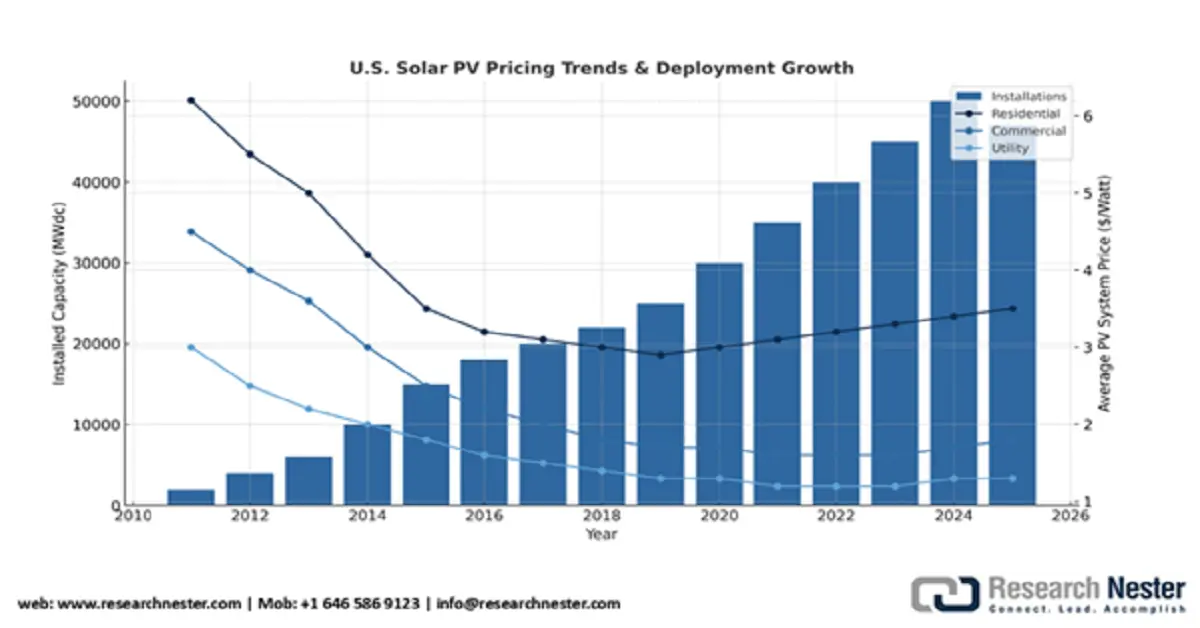

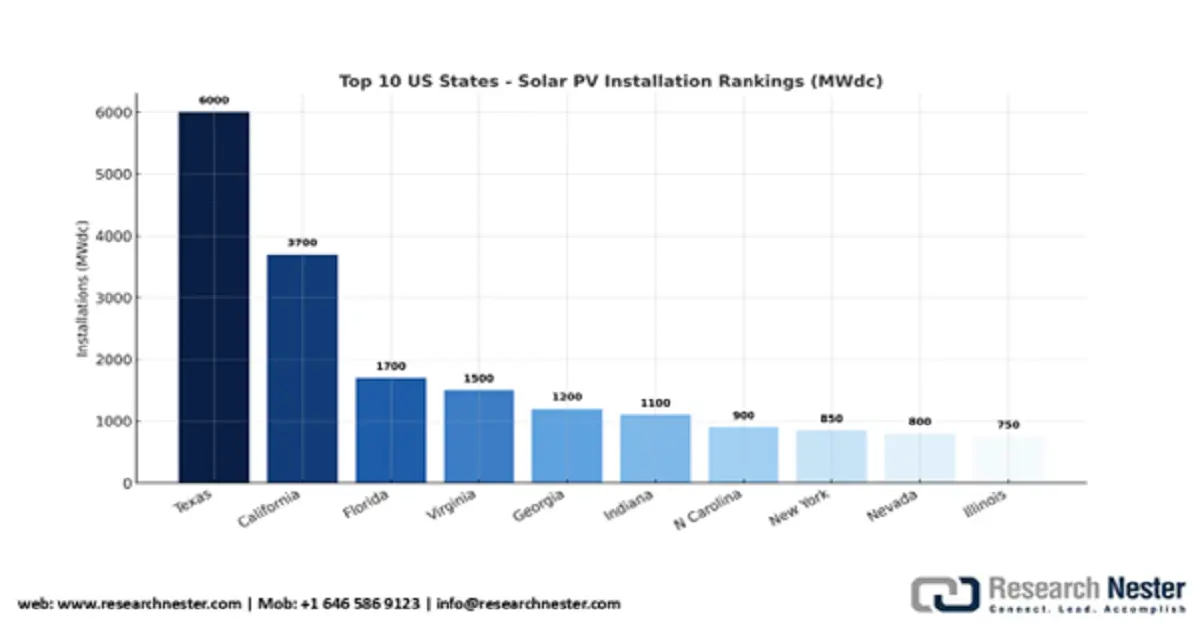

La drástica reducción de los costos de instalación solar durante la última década la ha vuelto económicamente competitiva frente a la generación de electricidad convencional. El precio promedio de un panel solar residencial en EE. UU. disminuyó de 40 000 USD (antes de incentivos) en 2010 a 26 880 USD. El costo de los contratos de compra de energía (PPA) a gran escala oscila entre 16 USD/MWh y 35 USD/MWh. Históricamente, California ha dominado el mercado solar, mientras que Texas lideró las nuevas instalaciones en el primer trimestre de 2025 entre todos los estados, con 2,6 GW de nueva capacidad instalada, según el informe de la SEIA del tercer trimestre de 2025. Además, 34 estados de EE. UU. y Puerto Rico instalaron en conjunto aproximadamente 1 GW de energía solar, en comparación con solo 3 estados hace una década. Con el creciente potencial del sector solar, los nuevos participantes captarán una cuota de mercado global considerable.

Mercado de paneles solares: factores de crecimiento y desafíos

Factores de crecimiento

- Innovaciones tecnológicas: Se prevé que las innovaciones tecnológicas, incluido el desarrollo de células solares de perovskita, impulsen el crecimiento del mercado de paneles solares. Estas innovaciones están sustituyendo el uso de los paneles de silicio tradicionales, ya que las perovskitas absorben un espectro más amplio de luz solar, desde la luz visible hasta el infrarrojo cercano. Las organizaciones del sector también están impulsando colaboraciones estratégicas para innovar en el campo de los paneles solares. Por ejemplo, en agosto de 2025, Oxford PV, empresa líder en tecnología solar, anunció su colaboración con el Instituto Fraunhofer de Sistemas de Energía Solar para el desarrollo de un panel solar tándem de última generación. Este panel alcanzó una eficiencia de conversión récord del 25 %.

- Escala y liderazgo en costos sin precedentes: Las empresas dedicadas a la fabricación de paneles solares cuentan con la capacidad de producir tecnología fotovoltaica en grandes cantidades. Este enorme volumen de producción amplía las posibilidades de los fabricantes para ofrecer la tecnología a los consumidores a precios más bajos, ya que la producción en masa reduce el costo por unidad. Por ejemplo, en abril de 2024, LONGi anunció la actualización de su línea de producción HPBC 1.0 a la tecnología HPBC 2.0 de tipo N. Se observó un rendimiento del 97 % en las líneas de producción de celdas de su división fotovoltaica.

- Beneficios ecológicos y geográficos: Entre los factores que influyen, la abundancia de luz solar, principal fuente de energía en los paneles solares, y la disponibilidad de materias primas, necesarias para la fabricación de la tecnología fotovoltaica, se encuentra la ventaja de los recursos como motor de crecimiento del mercado de paneles solares. La adopción de silicio producido de forma sostenible por los proveedores de paneles solares probablemente aumentará su sostenibilidad, especialmente cuando los gobiernos apoyan la producción sostenible de silicio. Por ejemplo, en noviembre de 2024, Elkem obtuvo financiación de 1,8 millones de dólares de la Unión Europea para la producción de silicio con captura y almacenamiento de carbono. Elkem Sicalo es el producto resultante, que contribuye a eliminar las emisiones de CO2 en la producción de silicio. La ubicación geográfica de las diferentes regiones ofrece ventajas significativas para el mercado de paneles solares. Estas ventajas geográficas ayudan a los proveedores de paneles solares a atraer usuarios finales por diversas razones.

desafíos

- Alta competencia interna en distintas regiones y sobreoferta: Es probable que el mercado de paneles solares se sature y sufra una fuerte competencia de precios debido a la participación de un gran número de empresas nacionales en diversas regiones. Esta alta competencia también dificulta la entrada de nuevos emprendedores con ofertas diversificadas. Mercados como el chino también podrían enfrentar problemas de sobreoferta de paneles solares debido a la presencia de numerosos actores clave que influyen en el desequilibrio entre las ventas y la producción. La aparición de estos desafíos podría incluso provocar el colapso del mercado.

- Barreras comerciales y riesgos geopolíticos: La elevada inversión inicial dificulta la aparición de nuevos proveedores, lo que a su vez afecta al panorama del comercio mundial. Las variaciones en los aranceles del comercio internacional, los acuerdos comerciales entre distintas regiones y las interrupciones en la cadena de suministro perjudican la eficiencia operativa de las empresas. Los trámites para obtener las aprobaciones regulatorias, la necesidad de adoptar medidas adecuadas para cumplir con las normas regionales y los riesgos de concentración manufacturera aumentan la complejidad para los actores del sector.

Tamaño y pronóstico del mercado de paneles solares:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2036 |

|

CAGR |

13,2% |

|

Tamaño del mercado del año base (2025) |

202.8 mil millones de dólares |

|

Previsión del tamaño del mercado para el año 2036 |

700.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de paneles solares:

Análisis del segmento tecnológico

Se prevé que el segmento de película delgada represente una cuota de mercado del 51,9 % para finales de 2036, gracias a su rentabilidad y a una producción adecuada. La aparición de los paneles de película delgada en el mercado está sustituyendo el uso del silicio mediante el uso de materiales escasos, como el indio y el cadmio. Las empresas también están invirtiendo en la producción de paneles solares que requieren indio y cadmio. Por ejemplo, en enero de 2024, First Solar, fabricante líder de paneles solares de CdTe, inauguró una planta de fabricación de módulos solares con una capacidad de 3,3 GW en Tamil Nadu, India. Se invirtieron alrededor de 700 millones de dólares en el proyecto. Este aumento en la capacidad de producción de paneles solares de CdTe, una célula solar de película delgada, impulsa el crecimiento del segmento. La posibilidad de que esta tecnología se utilice en el espacio, debido a la alta eficiencia de sus materiales semiconductores y su capacidad para tolerar la radiación, es otro factor que influye en su dominio.

Análisis del segmento de despliegue

Se prevé que el segmento de sistemas fotovoltaicos terrestres alcance una cuota de mercado significativa para finales de 2036, debido a la alta demanda global, ya que la tecnología ofrece una gran escalabilidad y capacidad de generación de energía. El aumento de la inversión global en el desarrollo de infraestructura de energías renovables es otro factor que impulsa el crecimiento del segmento. Por ejemplo, la inversión extranjera directa (IED) en el sector de energías renovables de la India atrajo 19.900 millones de dólares entre abril de 2020 y septiembre de 2024. Según la AIE, la IED en la capacidad de generación de energía de la India fue de 5.000 millones de dólares en 2023, casi el doble de los niveles previos a la pandemia. El gobierno, con una inversión de 2.230 millones de dólares, asignó 48.337 MW de capacidad de producción nacional de módulos fotovoltaicos como parte del programa PLI. Estas inversiones influyen en el dominio del segmento al impulsar proyectos de servicios públicos a gran escala y aumentar la demanda.

Análisis del segmento de aplicación

Para 2036, se prevé que el segmento de comercio e industria (C&I) mantenga una participación significativa en los ingresos, debido a la tendencia de las empresas a ahorrar costos, lograr la independencia energética y contribuir al logro de los objetivos globales de sostenibilidad. La inversión empresarial en la instalación de paneles solares es constante y probablemente se mantendrá igual. Por ejemplo, según informó Environment America en octubre de 2024, Walmart estableció objetivos para 2030 con el fin de completar 10 GW en nuevos proyectos de energía limpia. El plan incluía el objetivo de agregar 1 GW de nueva energía limpia in situ mediante el uso de energía solar y almacenamiento. La generación de 2 GW de energía solar comunitaria también formaba parte del plan del minorista.

Nuestro análisis exhaustivo del mercado de paneles solares incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tecnología |

|

Despliegue |

|

Tipo de conexión |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de paneles solares: análisis regional

Perspectivas del mercado de Asia Pacífico

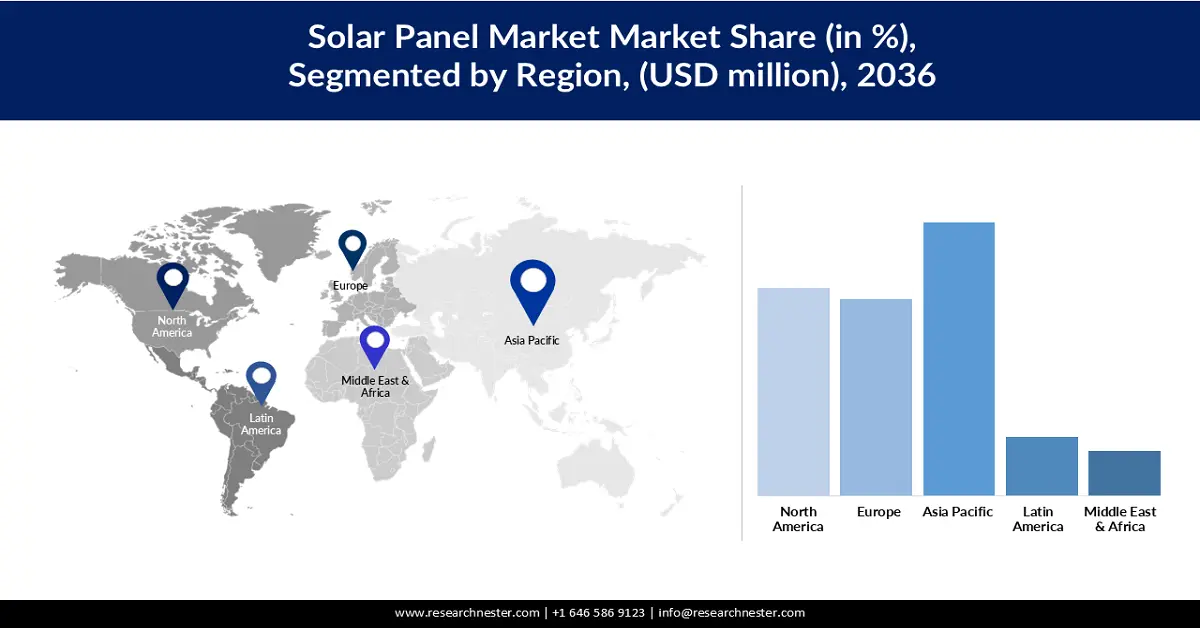

Se prevé que el mercado de paneles solares de Asia Pacífico experimente un crecimiento sostenido, alcanzando una cuota de mercado del 37,9 % para finales de 2036, gracias a la disminución de los costes de los componentes. Según la AIE, China es el lugar más competitivo en cuanto a costes para la producción de paneles. Estos costes son un 10 %, un 20 % y un 35 % inferiores en China en comparación con India, Estados Unidos y Europa, respectivamente. La elevada irradiación solar en toda la región es otro factor que impulsa el crecimiento del mercado, al generar la posibilidad de un aumento en la corriente y la potencia generadas por los paneles solares. Según Round Trip, India cuenta con la mayor planta solar, con 2,25 GW, ubicada en Rajastán.

Las plantas solares más grandes, en 2025

Rango | Nombre | País | Capacidad (GW) |

1 | Parque Solar Bhadla | India | 2.25 |

2 | Central hidroeléctrica Huanghe, Parque Solar de Hainan | Porcelana | 2.2 |

3 | Proyecto Solar Shakti Sthala | India | 2.05 |

4 | Parque Solar Benban | Egipto | 1.65 |

5 | Parque solar del desierto de Tengger | Porcelana | 1.55 |

Fuente : The Roundup

Fuente : IEA

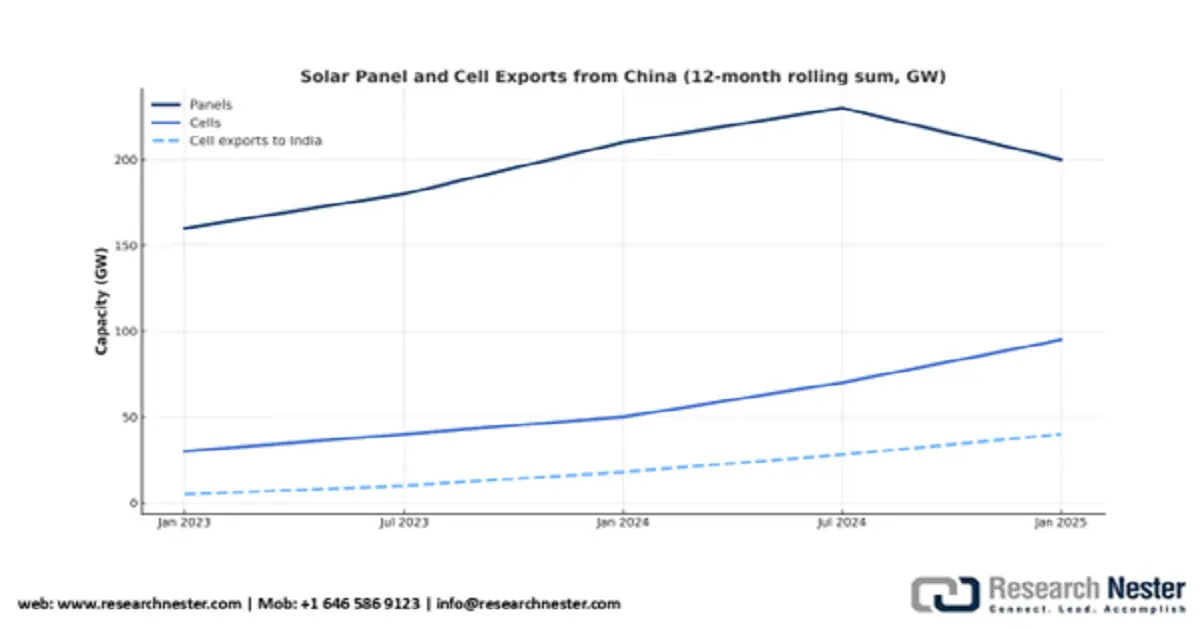

Según las estimaciones, el mercado de paneles solares en China experimentará una rápida expansión, con una tasa de crecimiento anual compuesta (TCAC) del 10,33 % durante el período de pronóstico, debido al aumento de la producción y las exportaciones de células solares. De acuerdo con el informe de Ember Energy, publicado en agosto de 2025, las exportaciones chinas de células solares aumentaron un 73 % en 2025, siendo India el principal destino. El gobierno también está trabajando activamente para mejorar la sostenibilidad de la industria de paneles solares. Por ejemplo, en noviembre de 2024, el gobierno publicó directrices sobre las operaciones dentro de esta industria. La cuota de mercado de paneles solares de China en la capacidad de exportación durante el primer semestre de 2025 (enero-junio) fue del 58 % del total de productos solares.

Países que representaron tres cuartas partes de las exportaciones chinas de células solares en la primera mitad de 2025

Destino | Compartir | Capacidad importada |

India | 48% | 21,22 GW |

Indonesia | 17% | 7,73 GW |

Turquía | 10% | 4,24 GW |

Fuente : EMBER

Los precios de los productos solares han disminuido drásticamente en los últimos años (con una caída del 63 % durante el conflicto entre Rusia y Ucrania), debido a las continuas innovaciones en la producción y a la expansión generalizada de la capacidad de fabricación. Desde finales de 2024, los precios de los productos chinos se han estabilizado, en un contexto de intensificación de los esfuerzos del gobierno y la industria por mantener la rentabilidad. Además, esto se vio impulsado por la rápida instalación de capacidad solar en China durante el primer semestre de 2025. Desde agosto de 2022, las exportaciones chinas de células y paneles han disminuido en 0,16 USD y 0,20 USD por vatio (W), respectivamente; es decir, las células bajaron de 0,19 USD/W a 0,03 USD/W y los paneles de 0,29 USD/W a 0,09 USD/W.

La reducción de los precios de las células solares provocará una caída de los precios de los paneles, y ambos se estabilizarán en 2025.

Fuente : EMBER

Se prevé que el mercado de paneles solares en India experimente un sólido crecimiento con una notable tasa de crecimiento anual compuesto (TCAC) durante el período de pronóstico, debido a las importaciones masivas de células solares. La contaminación en India causada por el uso de fuentes de energía no renovables es otro factor que impulsa la demanda de instalación de paneles solares en hogares y establecimientos comerciales. Según un estudio del Instituto de Física de diciembre de 2022, el sistema eléctrico indio, que depende en gran medida del carbón, es el tercero más grande del mundo y contribuye a que India sea un país con altos niveles de contaminación y emisiones de gases de efecto invernadero, lo que a su vez impulsa la demanda de sistemas eléctricos alimentados con energía solar como alternativa.

India está desarrollando su sector local de fabricación de paneles solares. Según el Ministerio de Energías Nuevas y Renovables de la India (MNRE), en 2024 se añadieron 16 GW de capacidad de células y 36 GW de paneles. En marzo de 2025, la capacidad de producción de células y paneles alcanzó los 25 GW y 68 GW, respectivamente, lo que representa más del doble de la capacidad solar instalada el año anterior (32 GW), y una proyección estimada de 120 GW de capacidad de paneles solares para 2030.

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano obtenga una importante cuota de ingresos durante el periodo de pronóstico. En el segundo trimestre de 2025, los costos de los paneles solares aumentaron tras la implementación de las tarifas base del 10 % en abril de 2025. El caso de derechos antidumping y compensatorios (AD/CVD) de Camboya, Tailandia, Malasia y Vietnam sobre células y módulos solares, que comenzó en abril de 2024 y finalizó en mayo de 2025, provocó un aumento del 13 % anual en el precio de los módulos en todo el sector de generación distribuida. El costo promedio fue de USD 3,36/W dc para sistemas residenciales, con un crecimiento interanual del 2 %, y el costo promedio para sistemas comerciales fue de USD 1,57/W dc , registrando una tasa de crecimiento anual compuesta (TCAC) del 10 % durante el mismo periodo.

Estados Unidos domina el mercado norteamericano de paneles solares. El país generó 114,7 teravatios-hora (TWh) de energía solar en 2021 (sumando los sectores residencial, comercial y comunitario). Texas cuenta con el mayor número de nuevas instalaciones solares, seguido de Florida y California. Sin embargo, California lidera en producción de energía solar, con 35,95 GW en 2021.

Fuente : TheRoundup

Además, la tendencia de las empresas a adoptar procesos y soluciones sostenibles como parte de sus criterios ESG ha creado un escenario de mercado favorable. El 18 % de la energía solar instalada en EE. UU. proviene de adquisiciones corporativas (grandes instalaciones in situ y sistemas de pequeña escala en azoteas).

Las 25 principales empresas por capacidad solar, hasta el primer trimestre de 2024

Empresas | Instalaciones |

Amazonas | 2.930 MWdc |

1.632 MWdc | |

Plataformas Meta, Inc. | 502 MWdc |

WestRock | 269 MWdc |

Verizon | 258 MWdc |

McDonald's | 189 MWdc |

General Motors | 180 MWdc |

Gerdau | 102 MWdc |

Realty digital | 29 MWdc |

Home Depot | 29 MWdc |

Fuente : SEIA

El gobierno canadiense ofrece a los propietarios de viviendas una subvención de 1 dólar por vatio para sistemas de paneles solares, hasta un máximo de 5000 dólares, como parte de la Iniciativa de Viviendas Más Ecológicas. Según Energy Hub, existen alrededor de 32 programas de incentivos residenciales que promueven la instalación de sistemas solares. Estos incluyen 15 opciones de financiación, 16 reembolsos y un incentivo fiscal. En la Columbia Británica, el gobierno ofrece una exención del 7 % del impuesto provincial sobre las ventas (PST) para equipos fotovoltaicos. Nueva Escocia ofrece un reembolso de 0,30 dólares por vatio, hasta un máximo de 3000 dólares, en la compra de sistemas fotovoltaicos.

Perspectivas del mercado europeo

Se prevé que el mercado de paneles solares en Europa adquiera una cuota de mercado significativa durante el periodo analizado. Se estima que el mercado anual de la UE alcance los 93,2 GW en 2027 y los 902 GW en 2030, lo que generará 1.100.000 empleos en 2028. En Europa se han puesto en marcha diversas iniciativas, como Horizonte Europa, el programa NER 300, LIFE, los Fondos Estructurales y de Inversión Europeos (Fondos EIE) y la Agencia Ejecutiva Europea de Infraestructuras Climáticas y Medio Ambiente (CINEA). La UE aspira a aumentar la capacidad de energía solar fotovoltaica a 600 GW en 2030, desde los 263 GW registrados en febrero de 2024.

Se prevé que el mercado alemán de energía solar fotovoltaica experimente una fuerte expansión durante el período de pronóstico, como consecuencia de regulaciones estrictas. Por ejemplo, la Ley del Paquete Solar 1 impone nuevas regulaciones que reducen las barreras burocráticas para los sistemas fotovoltaicos en tejados, las instalaciones solares, el almacenamiento de energía y la integración a la red, y elimina la necesidad de comercialización para sistemas de hasta 200 kWp. La ley también eliminó la necesidad de certificación de la central eléctrica para sistemas de menos de 500 kW. Se incrementaron los límites de las ofertas en los nuevos segmentos de subasta para sistemas fotovoltaicos agrícolas, flotantes y en aparcamientos. En virtud de la ley, la Agencia Federal de Redes también lanzó una nueva licitación pública para un aumento de capacidad de sistemas fotovoltaicos de 2.266.466 kilovatios. Es probable que el aumento de los precios de la electricidad impulse la demanda de paneles solares en toda Alemania. En el primer semestre de 2025, los precios mayoristas de la electricidad en Alemania aumentaron un 37 %.

Se prevé que el mercado de energía solar fotovoltaica en España crezca exponencialmente, aprovechando la abundante luz solar y la posición geográfica del país. Según informó Red Eléctrica en febrero de 2025, la capacidad fotovoltaica en España superó la capacidad eólica, que se situaba en 32.007 MW, alcanzando los 32.043 MW, lo que representa el 25% de la capacidad energética total instalada del país. En enero de 2025, el 9,5% de la generación eléctrica mensual total provino de energía solar fotovoltaica, alcanzando los 2.292 GWh. El creciente interés de los inversores es otro factor que se prevé que aumente la accesibilidad al mercado de los paneles solares. Según informó el Banco Europeo de Inversiones en noviembre de 2024, se firmó un acuerdo de inversión de 469,9 millones de dólares para proyectos de energía solar y terrestres en España, que incluyen la construcción de nuevas centrales eléctricas, la renovación de instalaciones híbridas existentes y el suministro de energía a más de 1.150.000 hogares.

Principales actores del mercado de paneles solares:

- JinkoSolar Holding Co., Ltd.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- JA Solar Technology Co., Ltd.

- LONgi Green Energy Technology Co., Ltd.

- Canadian Solar Inc.

- Trina Solar Co., Ltd.

- DMEGC Solar Energy Co., Ltd.

- Astroenergía (CHINT Solar)

- Boviet Solar

- Compañía Energética Risen, Ltd.

- Células Q (Células Q de Hanwha)

- Adani Solar

- TCL Solar

- Tongwei Co., Ltd.

Los actores del mercado global han identificado las principales tendencias, como la inclinación hacia la sostenibilidad energética y la alta competitividad, para aprovechar el potencial futuro. Están interesados en capitalizar estas características del mercado y posicionarse como gigantes globales, obteniendo así una cuota de mercado significativa.

Algunos de los actores más destacados que operan en la industria de los paneles solares son:

Desarrollos Recientes

- En julio de 2025, el municipio de Qingdao , la Corporación Química de China (Sinopec) y la provincia de Shandong inauguraron, en colaboración, el primer proyecto comercial de energía fotovoltaica flotante en alta mar de China. La instalación, de 7,5 MW, está preparada para generar 16,7 millones de kWh de energía.

- En julio de 2025, Sunora Solar presentó el innovador módulo solar G12R en la Cumbre Mercom India. Desarrollado con tecnología de celdas TOPCon de tipo N, este módulo solar, con una eficiencia del 23 % y una capacidad de salida de 640 Wp, probablemente se popularizará rápidamente.

- En noviembre de 2023, Astronergy presentó los módulos fotovoltaicos ASTRO N7s TOPCon de tipo n, que integran la innovadora tecnología de células Boron-LDSE y ofrecen una eficiencia promedio del 35,7 %. Estos productos mejoran la potencia de los módulos y reducen significativamente el costo por unidad.

- Report ID: 937

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2036

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.