Perspectivas del mercado de la polisulfona:

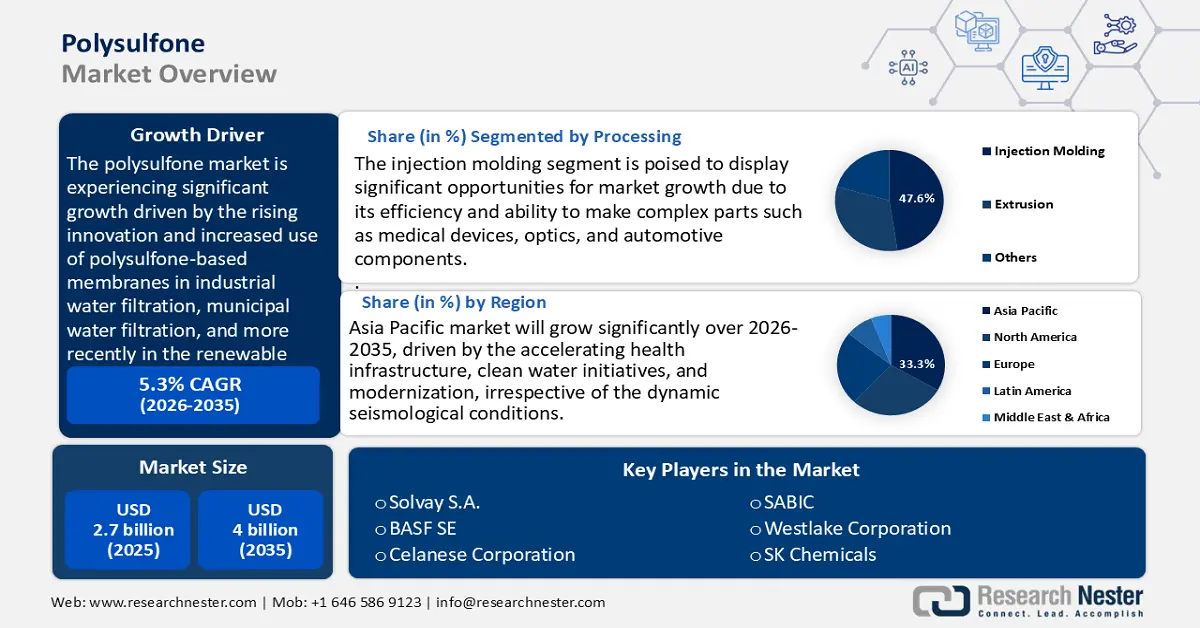

El tamaño del mercado de polisulfona se valoró en 2.700 millones de dólares en 2025 y se prevé que alcance los 4.000 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,3% durante el período de previsión, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de la polisulfona será de 2.900 millones de dólares.

Se prevé un crecimiento significativo del mercado de la polisulfona, impulsado principalmente por la creciente demanda de membranas de alto rendimiento para la filtración de agua y la tecnología de pilas de combustible. Este crecimiento se debe principalmente a la innovación y al uso cada vez mayor de membranas de polisulfona en la filtración de agua industrial y municipal, y, más recientemente, en el mercado de las energías renovables, específicamente en las pilas de combustible de membrana de intercambio de protones (PEM). Estudios gubernamentales y académicos respaldan la eficacia de la polisulfona, que ofrece una resistencia química y térmica superior, un criterio fundamental para obtener membranas duraderas y de alto rendimiento. Los investigadores destacan la mejora en la absorción de agua, la conductividad iónica y el rendimiento general de la polisulfona en comparación con los materiales tradicionales, tanto en pilas de combustible como en filtros. Esto fomenta las inversiones estratégicas en investigación para acelerar la comercialización de membranas avanzadas de polisulfona, en el marco de los programas nacionales de infraestructura energética e hídrica, que impulsan la innovación y la ampliación de la producción.

Dentro de la cadena de suministro y el desarrollo de la fabricación, la producción de polisulfona está integrada con la red global de la cadena de suministro de productos químicos, polímeros y tecnología. El aumento de la capacidad de fabricación, en particular las tecnologías avanzadas de espumado y membranas, aprovechan procedimientos más respetuosos con el medio ambiente, como el espumado con CO₂ supercrítico, que, en pruebas de laboratorio, produjo una mayor porosidad y una menor cantidad de disolventes orgánicos volátiles utilizados. Según los informes de la Comisión de Comercio Internacional de Estados Unidos sobre productos químicos orgánicos sintéticos, EE. UU. sigue siendo un productor y exportador estratégico de polímeros sintéticos e intermedios relacionados, y la polisulfona de producción nacional se consume principalmente a nivel nacional e impulsa el comercio. Además, se prevé que en 2024 la producción química estadounidense crezca un 2,2 % en todos los segmentos, con un aumento proyectado del 2,5 % en productos químicos básicos como petroquímicos, productos químicos inorgánicos y resinas plásticas, impulsado en parte por el aumento de las exportaciones. Se anticipa un modesto aumento del 0,4 % en la producción de productos químicos especializados, mientras que se espera que la producción de productos químicos agrícolas crezca un 2,6 %. Las divisiones técnicas financiadas por el gobierno continúan invirtiendo en nuevos estándares de medición y fabricación para buscar nuevos estándares de aplicaciones de materiales compuestos que permitan reducir los costos y el tiempo de desarrollo de nuevos materiales de polisulfona.

Mercado de la polisulfona: factores de crecimiento y desafíos

Factores de crecimiento

Desarrollo de infraestructuras de agua potable y saneamiento (demanda de membranas): En 2022, una cuarta parte de la población mundial carecía de acceso a agua potable gestionada de forma segura. Si bien el 57 % de la población mundial tenía acceso a saneamiento gestionado de forma segura, dos de cada cinco personas aún no lo tienen, lo que evidencia la persistencia de los problemas de acceso al agua y al saneamiento. La ONU también constató que, para lograr el acceso universal al agua potable para 2030, es necesario acelerar el progreso seis veces con respecto al ritmo actual, lo que hace imprescindible el desarrollo de tecnologías de tratamiento avanzadas. La ultrafiltración y la microfiltración son las membranas clave, fabricadas con polisulfonas, en particular PESU, debido a su gran resistencia al calor y a los productos químicos, así como a su tolerancia a la hidrólisis.

El aumento de las inversiones en el suministro de agua municipal y la reutilización industrial de aguas residuales, especialmente en China e India, está incrementando la demanda de membranas de polisulfona. Por ejemplo, en octubre de 2021 se lanzó la Misión Atal para la Revitalización y la Transformación Urbana (AMRUT) 2.0, con una inversión total estimada de aproximadamente 299 000 crore (unos 36 000 millones de dólares) para los siguientes cinco años, gran parte de la cual se destina a proyectos para mejorar el suministro de agua potable en las ciudades, el alcantarillado y el uso de agua tratada. Las crecientes exigencias normativas en materia de vertidos seguros y reutilización sostenible del agua han hecho imprescindibles los polímeros de alto rendimiento. Todos los gobiernos del mundo están reforzando sus compromisos con la seguridad del agua, y la creciente necesidad de garantizar el cumplimiento de las normas de seguridad se ve impulsada por la presencia cada vez mayor de polisulfonas en los sistemas de tratamiento de agua a largo plazo.Dispositivos médicos y estándares de esterilización: La especificación ASTM F702-18 de Apollo está aceptada por la FDA de EE. UU. como estándar para la resina de polisulfona en el sector médico, lo que garantiza a los fabricantes una herramienta regulatoria precisa para la certificación de sus productos. La polisulfona (PSU) es un plástico de grado médico de alto rendimiento con excelentes propiedades de resistencia a la hidrólisis y a la esterilización por vapor, capaz de soportar 100 ciclos completos de autoclave a 134 °C. Posee buena resistencia mecánica, tenacidad, estabilidad térmica (temperatura de deflexión de 174 °C) y resistencia a diversos productos químicos.

El PSU y polímeros similares de PPSU se utilizan comúnmente en aplicaciones médicas, como membranas de filtración, contenedores de esterilización e instrumental quirúrgico, gracias a sus cualidades de biocompatibilidad, durabilidad y resistencia a la esterilización sin degradación. Estas propiedades hacen que el PSU sea duradero e idóneo para aplicaciones médicas a largo plazo. La tendencia hacia el uso de dispositivos de PSU y PPSU en Norteamérica y Europa, donde los protocolos de esterilización son los más estrictos, se consolida como líder. Con una vía reconocida mundialmente y que cumple con las normativas para lograr procesos médicos más seguros y sostenibles, las polisulfonas experimentan una mayor demanda en las cadenas de suministro médico.Demandas térmicas de la electrificación y la electrónica : La necesidad de materiales está cambiando debido a la tendencia mundial hacia la electrificación. Para 2024, se prevé que las ventas de coches eléctricos superen los 17 millones, lo que representa más del 20 % de las ventas totales de vehículos nuevos en el mundo, y esta tendencia se está acelerando. Este auge conlleva un uso intensivo de plásticos de ingeniería de alto rendimiento en baterías, conectores y sistemas de carga, donde las tensiones térmicas y eléctricas serán elevadas. La capacidad de las polisulfonas para soportar altas temperaturas las hace excepcionales por su rigidez dieléctrica, resistencia a la llama y resistencia a las deformaciones. El despliegue de sistemas de carga ultrarrápidos con redes contribuye aún más al aumento de la demanda de plásticos fiables y resistentes a la deformación molecular.

desafíos

Retrasos en infraestructura y regulación: En los mercados emergentes, en 2022, China anunció nuevas regulaciones sobre seguridad de productos químicos peligrosos, lo que provocó un retraso significativo en la aplicación de ciertos grados de polisulfona y afectó considerablemente la capacidad de respuesta de los proveedores y la disponibilidad del material en el mercado. Los plazos de entrega en el Sudeste Asiático y algunas zonas de África (por ejemplo, el almacenamiento y la manipulación inadecuados de termoplásticos de alto rendimiento con control de temperatura) los alargan aún más, incrementando los costos de capital de trabajo y logística. Esta lenta implementación dificulta la adopción de PSU/PPSU/PESU en aplicaciones de alta gama como el tratamiento de agua y la atención médica, donde la garantía de confiabilidad y el tiempo de suministro son fundamentales. Ante la creciente presión gubernamental en materia de seguridad y control ambiental, los proveedores se ven obligados a modernizar su infraestructura, lo que en muchos casos implica grandes inversiones de capital: un costo que puede resultar inasequible para los pequeños proveedores regionales.

Interrupciones en la cadena de suministro y aumentos drásticos en los costos logísticos: El comercio mundial de mercancías se vio significativamente afectado en 2020, con una disminución del volumen del 5,3 % desde la crisis financiera de 2008. Estos impactos afectaron con mayor dureza a los polímeros especializados, como las polisulfonas, que dependen de complejas cadenas de suministro globales. La volatilidad de las tarifas de contenedores y envíos se disparó durante la pandemia de COVID-19. Los costos globales de envío aumentaron un 572 % en 19 meses y un 250 % adicional en los primeros siete meses de 2024. La inflación logística se trasladó fácilmente a los precios de las importaciones, reduciendo los márgenes de proveedores y usuarios finales. En la práctica, esto provocó aumentos repentinos en los costos de los proveedores de resina de polisulfona, lo que generó imprevisibilidad en los modelos de precios, complicó los contratos de adquisición y elevó el costo total de propiedad para los usuarios en sectores regulados como los dispositivos médicos y la infraestructura hídrica.

Tamaño y pronóstico del mercado de polisulfona:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,3% |

|

Tamaño del mercado del año base (2025) |

2.700 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

4 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de polisulfona:

Análisis de segmentos de procesamiento

Se prevé que el segmento de moldeo por inyección experimente el mayor crecimiento, con una cuota de mercado del 47,6% en el sector de las polisulfonas durante el período de pronóstico, gracias a su eficiencia y capacidad para fabricar piezas complejas como dispositivos médicos, componentes ópticos y autopartes. Una planta de moldeo por inyección promedio consume aproximadamente el 60% del total de la energía, lo que subraya la importancia de la optimización del proceso. Las demandas energéticas de las distintas etapas del moldeo por inyección también evidencian la necesidad de mejorar el uso de la energía; una sola etapa del proceso, la plastificación, puede consumir hasta el 48% de la energía total. Considerando su eficiencia y su capacidad para producir formas de alto rendimiento con tolerancias ajustadas, el moldeo por inyección es el proceso más viable para trabajar con polisulfonas, al menos en las industrias de alta precisión.

El creciente uso de polisulfona en los sectores automotriz y médico impulsa aún más su demanda en el mercado. Japón fabricó 8,99 millones de vehículos en 2023, lo que refuerza la importancia de las piezas de polisulfona de alta precisión y rendimiento en los vehículos eléctricos y en el compartimento del motor. En el ámbito de la salud, el sector sanitario estadounidense avanza hacia la sostenibilidad gracias a un renovado enfoque en los dispositivos desechables de un solo uso reprocesados (SUDS), que tienen una huella de carbono de 0,8. Algunos SUDS pueden reprocesarse de forma segura, y la implementación de estos procedimientos y prácticas puede ahorrar entre un 25 % y un 40 % en gastos hospitalarios, lo que supone un ahorro aproximado de 465 millones de dólares para el año 2023.

Cuando se generalice, el reprocesamiento podría generar un ahorro nacional adicional de 2280 millones de dólares. Gracias a los avances regulatorios logrados, es probable que el sector sanitario optimice aún más sus prácticas de protección ambiental sin comprometer la seguridad de los pacientes ni reducir los gastos. Los sectores automotriz y médico destacan por su capacidad para aprovechar al máximo la sinergia —los volúmenes, las complejidades y la coherencia regulatoria— para garantizar que el moldeo por inyección siga siendo la mejor opción para el procesamiento de polisulfona mucho más allá de 2035.

Análisis de segmentos de tipos de polímeros

Se prevé que la polietersulfona (PESU) alcance una cuota de mercado significativa del 42,4 % en el sector de las polisulfonas para 2035, impulsada por su alta estabilidad hidrolítica, resistencia a altas temperaturas y sus múltiples usos en aplicaciones cruciales como la filtración de agua. Según un estudio de 2024, la adición de nanopartículas de disulfuro de molibdeno (MoS₂) a las membranas de polisulfona no solo aumenta la permeabilidad al agua, sino que también retiene más del 96 % de la sal. Estas membranas poseen una superficie mejorada, con mayor hidrofobicidad, lo que permite optimizar el rendimiento de la desalinización. Estas membranas de sulfona de larga duración son esenciales para el desarrollo de la infraestructura de desalinización. El dominio de la polisulfona en el mercado de la ultrafiltración y la ósmosis inversa se debe a su excepcional resistencia a la degradación y su fiabilidad en condiciones de funcionamiento exigentes.

La filtración y el tratamiento de agua, junto con la electrónica automotriz, son los segmentos líderes en el mercado de la polietersulfona. El acceso global a agua potable gestionada de forma segura ha aumentado en todo el mundo, alcanzando una prevalencia mundial del 74 % en 2024, lo que evidencia la necesidad de sistemas de filtración sofisticados, donde las membranas de PESU se utilizan en sistemas de ultrafiltración y ósmosis inversa. Además, según JEITA, la fabricación de productos electrónicos en Japón, impulsada por la electrónica automotriz, prevé un sólido crecimiento del 9 % en la producción mundial de electrónica y TI en 2024 y del 8 % en 2025, lo que apunta a mayores volúmenes de polímeros de alto rendimiento almacenados en componentes eléctricos y electrónicos de automóviles. En conjunto, el aumento del gasto en tratamiento de agua y la evolución del mercado de la electrónica automotriz hacen que la PESU domine la demanda de polisulfona para 2035.

Análisis del segmento de aplicación

Se prevé que el segmento de aplicaciones médicas y sanitarias en el mercado de la polisulfona experimente un crecimiento sustancial hasta 2035, con una cuota de mercado del 42,4%. Este crecimiento se debe al aumento de las necesidades sanitarias a nivel mundial, así como a los requisitos de durabilidad de los materiales. A nivel global, los plásticos representan aproximadamente el 3% de las emisiones de gases de efecto invernadero, lo que subraya aún más la importancia de polímeros como la polisulfona, con un ciclo de vida prolongado y una mínima necesidad de reposición. En aplicaciones médicas, las polisulfonas son populares debido a que pueden esterilizarse repetidamente (por ejemplo, con vapor o radiación gamma), son biocompatibles y pueden utilizarse en dispositivos médicos. Este rendimiento, su compatibilidad con las normativas y su larga vida útil consolidan a la polisulfona como un material fundamental en el sector de las aplicaciones médicas.

Nuestro análisis exhaustivo del mercado de la polisulfona incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tipo de polímero |

|

Forma |

|

Tratamiento |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de polisulfona: análisis regional

Perspectivas del mercado de Asia Pacífico

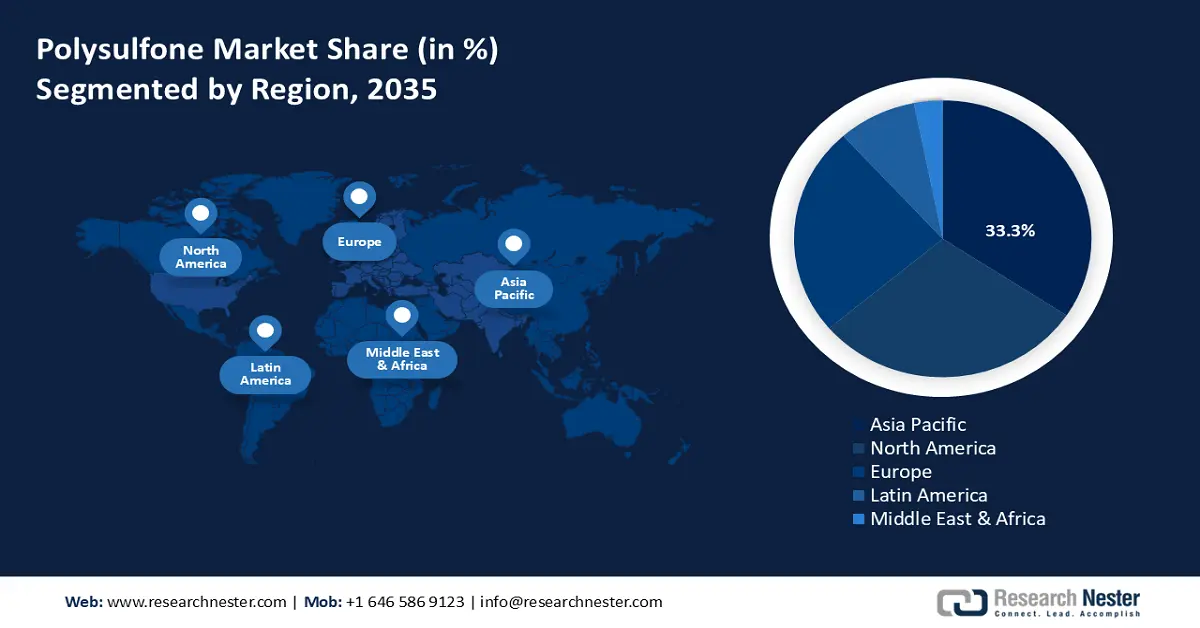

Se prevé que Asia Pacífico domine el mercado mundial de polisulfona con la mayor cuota de ingresos, un 33,3%, durante el período proyectado. Esto se debe a la rápida evolución de la infraestructura sanitaria, las iniciativas de agua potable y la modernización, independientemente de las condiciones sismológicas cambiantes. Se pronostica que los programas regionales que buscan alcanzar el Objetivo de Desarrollo Sostenible 6 de la ONU (agua limpia y saneamiento) seguirán impulsando la necesidad de invertir al menos tres veces más en saneamiento en la región, lo que generará una demanda constante de PESU para membranas de ultrafiltración y ósmosis inversa. Asimismo, en los últimos años, el Mecanismo de Financiamiento para el Agua (WFPF) del Banco Asiático de Desarrollo ha comprometido 1.420 millones de dólares para proyectos hídricos entre 2021 y 2023, beneficiando a cerca de 9 millones de personas.

Tan solo en 2023, los proyectos apoyados por el WFPF representaron 626,8 millones de dólares de los 2830 millones de dólares invertidos por el Banco Asiático de Desarrollo (BAD) en el sector hídrico. Estas inversiones impulsan la seguridad hídrica, el saneamiento y la resiliencia en toda Asia, lo que genera demanda de componentes poliméricos de alto rendimiento para la infraestructura hídrica. Además, las iniciativas de armonización en materia de capacitación y reglamentación de la Secretaría de la ASEAN y el Diálogo Químico de APEC promueven estándares más elevados de calidad y seguridad en los polímeros, con preferencia por el uso de resinas de sulfona avanzadas. Estas macrotendencias fortalecerán las perspectivas, ya favorables, de un crecimiento anual compuesto (CAGR) moderado para 2035 en el mercado de polisulfona de Asia-Pacífico.

Se prevé que el mercado de polisulfona en China lidere la región con una importante cuota de ingresos durante el período de pronóstico, debido a una transformación estructural en el sector químico. Esta transformación, caracterizada por una estricta regulación ambiental, ha impulsado la consolidación de plantas y la creación de parques químicos, al tiempo que ha conllevado el cierre de las instalaciones que no cumplen con la normativa. En una provincia, esto resultó en una disminución del 5,7 % en el número de empresas durante los períodos de aplicación de la normativa. Dichas reformas han propiciado la adopción de materiales de mayor calidad y estabilidad, como la polisulfona, en aplicaciones posteriores. El Catálogo Guía para el Ajuste de la Estructura Industrial 2023 del gobierno identificó los productos químicos finos, los agentes para el tratamiento de agua y los materiales electrónicos como objetivos estratégicos, lo que facilita la demanda de PESU/PPSU en las industrias de filtración y electrónica.

La creación de empresas químicas nacionales líderes por parte de los gobiernos centrales, mediante incentivos financieros y grupos de innovación, también impulsa la consistencia del suministro y la entrega de polímeros de alto rendimiento a nivel nacional. Al eliminar las pequeñas instalaciones con bajos índices de cumplimiento y promover la transición a instalaciones modernizadas, el endurecimiento de la normativa ha incrementado la calidad y la consistencia de la demanda de polímeros base, lo que beneficia a los usuarios de polisulfona en aplicaciones médicas y de infraestructura.

Se prevé que el mercado de polisulfona en India experimente un crecimiento sostenido entre 2026 y 2035, impulsado por la innovación a través de los Centros de Excelencia (CdE) del Departamento de Productos Químicos y Petroquímicos. Estos centros facilitan la modernización y el desarrollo sostenible de procesos químicos como las biofórmulas y los compuestos de alta gama. A nivel nacional, se fomenta la química verde mediante el apoyo normativo y de marca, con el objetivo de reducir los residuos peligrosos y los costes de los recursos, lo que incrementa la demanda de polímeros de ingeniería sostenibles, como la polisulfona. El simposio IGW de 2023 aunó los avances académicos e industriales para impulsar la comercialización de procesos químicos más limpios, una vía hacia la innovación a escala de polímeros.

Las políticas de la India en el marco de la iniciativa «Make in India» y la inversión en clústeres petroquímicos (PCPIR) también hacen hincapié en la localización de la fabricación de resinas de alto rendimiento, como las capacidades de formulación necesarias para producir polisulfona, que puede utilizarse en componentes médicos y sistemas de filtración. Gracias al apoyo institucional a la I+D, la promoción de la química verde y la inversión en infraestructura, se está consolidando la demanda fija de polisulfona en aplicaciones nacionales avanzadas.

Perspectivas del mercado norteamericano

Se prevé que el mercado de polisulfona en Norteamérica experimente un crecimiento constante del 28,6 % entre 2026 y 2035, debido al creciente interés regulatorio en la infraestructura de agua potable y la producción energéticamente eficiente. En virtud de la Ley de Agua Potable Segura (SDWA, por sus siglas en inglés), autorizada por el Título 42 del Código de los Estados Unidos, Sección 300 f y siguientes, la EPA establece normas estrictas de filtración basadas en la ciencia para garantizar que las personas puedan consumir agua limpia y segura. Esta aplicación de la ley genera una alta demanda de materiales de membrana duraderos y de alto rendimiento, especialmente la polisulfona, que se prefiere por su resistencia y larga vida útil.

Las membranas de polisulfona cumplen con las normas de filtración en constante evolución, lo que permite una purificación de agua confiable conforme a las regulaciones de la Ley de Agua Potable Segura (SDWA). Además, es probable que el Departamento de Energía, a través del programa de Subvenciones para la Fabricación y el Reciclaje de Energía Avanzada, que recibió 750 millones de dólares en virtud de la Ley Bipartidista de Infraestructura, contribuya indirectamente al aumento del procesamiento de polisulfona. Asimismo, el interés federal en la seguridad química y los factores laborales, regulados por la OSHA, impulsa el desarrollo de polímeros resistentes, duraderos y con características de estabilidad térmica, como la polisulfona, para su uso en recipientes y sistemas de procesamiento.

Se prevé que el mercado estadounidense de polisulfona lidere la región de Norteamérica, debido a las estrictas regulaciones de tratamiento de agua potable de la Ley de Agua Potable Segura de la EPA, que exigen materiales de filtración de alta calidad, lo que impulsa el uso de membranas de sulfona duraderas y de alta calidad, como PESU y PSU. La iniciativa de financiación de 30 millones de dólares del Departamento de Energía de EE. UU. apoya el avance de la fabricación inteligente y la energía limpia mediante cadenas de suministro circulares. Su objetivo es mejorar la productividad, la eficiencia energética y la sostenibilidad de la fabricación mediante la integración de tecnologías avanzadas como la IA y el IoT en diversos sectores. El programa también hace hincapié en el desarrollo de la fuerza laboral y la colaboración entre la industria y las instituciones de investigación para impulsar la innovación y reducir el impacto ambiental. Esta iniciativa posiciona al sector manufacturero estadounidense para un futuro más competitivo y sostenible, beneficiando aún más los procesos de polisulfona con vías de producción más limpias.

Además, la continua implementación de normas de seguridad química y las mejoras en el lugar de trabajo por parte de la OSHA, incluyendo la Norma de Comunicación de Peligros y los límites de exposición permisibles según la Subparte Z de la Parte 1910 del Título 29 del CFR, hacen hincapié en la protección de los trabajadores frente a la exposición a sustancias químicas peligrosas, incrementando la demanda de polímeros con alta resistencia térmica, como la polisulfona, en componentes de equipos, y contribuyendo a la demanda de polisulfona en productos regulados y de alto rendimiento. Estos marcos regulatorios, junto con los programas de financiación, respaldarán una sólida perspectiva de crecimiento de un dígito medio en el mercado regional de polisulfona hasta 2035.

Para 2035, se prevé que el mercado canadiense de polisulfona crezca a un ritmo constante, impulsado por las eficaces directrices regulatorias del Plan de Gestión de Sustancias Químicas (PGQ), que ha establecido plazos y financiación (aproximadamente 296 millones de dólares canadienses entre 2021 y 2024) para evaluar y gestionar los polímeros y los productos químicos industriales. Esto fomenta normas más seguras sobre materiales en sectores que dependen de la polisulfona, como la salud, el agua y las infraestructuras industriales. Además, las iniciativas de inversión en tecnologías limpias, incluido el acelerador Net-Zero, con 8000 millones de dólares canadienses destinados a la descarbonización de sectores industriales clave, facilitan el uso de la polisulfona en la producción sostenible. Gracias a estas medidas regulatorias y de financiación, se espera que el mercado regional de polisulfona experimente un crecimiento estable a largo plazo, hasta 2035, con un mayor enfoque en la sostenibilidad, las tecnologías limpias y la seguridad.

Perspectivas del mercado europeo

Es probable que el mercado europeo de polisulfona cobre impulso, alcanzando aproximadamente el 24 % de la cuota de mercado global, debido al predominio de los polímeros especiales y avanzados en la región. En Europa, la industria química registró ventas por valor de 760 mil millones de euros en 2022, con 1,2 millones de empleos directos y un aumento de la productividad del 67 %. La estricta normativa REACH ha impulsado el uso de materiales de alta calidad y trazables, como el PSU, el PPSU y el PESU, que cumplen con los requisitos de seguridad. La cantidad de sustancias extremadamente preocupantes sujetas a autorización se redujo en un 45 % entre 2010 y 2021. Además, la Comisión Europea ha ofrecido medidas de estímulo en su plan de acción para la industria química de 2025, que incluye una normativa simplificada e incentivos fiscales que podrían reducir los costes del sector en al menos 363 millones de euros anuales. Toda esta dinámica de regulación, financiación de I+D+i y presiones de costes derivadas de la estructura contribuyen a un crecimiento moderado y a la especialización de la polisulfona en Europa. La industria química en el Reino Unido es un motor económico clave, con una inversión de 9.800 millones de libras esterlinas en I+D en 2023. Alemania planea transiciones químicas ecológicas con un paquete de 4.000 millones de euros en contratos de protección climática destinados a las industrias de alto consumo energético en 2024. La estabilidad de precios de polímeros avanzados como la polisulfona puede verse aún más respaldada por estas subvenciones combinadas a la I+D y a la acción climática.

Principales actores del mercado de la polisulfona:

- Solvay SA

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- BASF SE

- Corporación Celanese

- SABIC

- Corporación Westlake

- Productos químicos SK

- Petronas Chemicals Group Berhad

- Reliance Industries Limited

- Sinopec / Corporación de Petróleo y Productos Químicos de China.

- Evonik Industries AG

- Industrias LyondellBasell NV

El mercado de la polisulfona está ligeramente concentrado, con unos pocos líderes en Japón, Estados Unidos, Europa y Oriente Medio. Empresas japonesas como Toray Industries, Sumitomo Chemical, Mitsubishi Chemical, Kuraray y DIC poseen una cuota de mercado considerable gracias a su experiencia tecnológica e innovación en polímeros de alto rendimiento. Compañías como BASF, Solvay y el gigante de Oriente Medio SABIC invierten fuertemente en el aumento de su capacidad de producción y en investigación para garantizar la mejora de la calidad y la sostenibilidad de sus productos. Por su parte, las empresas estadounidenses se centran en el desarrollo de soluciones de materiales para las industrias médica y automotriz. Algunas de las estrategias adoptadas por estos actores incluyen la expansión de su capacidad de producción a nivel mundial, el desarrollo de productos respetuosos con el medio ambiente, la creación de alianzas para la innovación y la inversión en tecnologías innovadoras para los procesos de reciclaje químico, con el fin de satisfacer las nuevas necesidades y la normativa vigente. Esta amplia competencia y diversidad propician un desarrollo estable del mercado y la tecnología de la polisulfona en todo el mundo.

Principales fabricantes mundiales de polisulfona en el mercado de la polisulfona

Desarrollos Recientes

- En marzo de 2025 , BASF anunció el primer polietersulfona (PESU) con balance de biomasa del mundo: Ultrason E 2010 BMB. Este innovador producto combina un 50 % de materias primas fósiles con materias primas renovables elaboradas a partir de residuos orgánicos, certificadas mediante la metodología de balance de biomasa ISCC PLUS. El nuevo grado BMB Ultrason E 2010, con una huella de carbono reducida, ofrece el mismo alto rendimiento, calidad y procesabilidad que los grados estándar, pero con una huella de carbono considerablemente menor. Ayuda a los clientes a alcanzar sus objetivos de sostenibilidad sin necesidad de modificar sus procesos de fabricación ni sus certificaciones. Representa un gran avance hacia termoplásticos de alto rendimiento más respetuosos con el medio ambiente.

- En abril de 2023, Solvay presentó los primeros polímeros de sulfona con balance de masas certificados por ISCC PLUS, dando un paso de gigante hacia los plásticos sostenibles de alto rendimiento. Los nuevos productos incluyen grados de polisulfona y polifenilsulfona elaborados con materias primas renovables y recicladas, verificadas por el sistema de Certificación Internacional de Sostenibilidad y Carbono (ISCC). Esta nueva línea de productos posee propiedades y características de procesamiento idénticas a las de los materiales convencionales, lo que permite utilizar los mismos procedimientos de fabricación. De esta forma, los clientes pueden reducir su huella de carbono sin modificar sus prácticas de producción. Solvay se centra ahora en los sectores de la automoción, la electrónica y la salud, donde los clientes buscan la sostenibilidad para alcanzar sus objetivos de reducción del impacto ambiental, en consonancia con las últimas tendencias del sector.

- Report ID: 8051

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.