Perspectivas del mercado de terapias con péptidos:

El tamaño del mercado de terapias peptídicas se valoró en 51.610 millones de dólares en 2025 y se prevé que supere los 138.810 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 10,4 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de terapias peptídicas se estima en 56.440 millones de dólares.

La creciente prevalencia de enfermedades crónicas está incrementando la demanda en este sector. Según un informe publicado por la OMS en septiembre de 2023, las enfermedades cardiovasculares causan 17,9 millones de muertes por ENT al año. El informe también indica que el aumento de fallecimientos se debió a 9,3 millones de casos de cáncer, 4,1 millones a enfermedades respiratorias y 2 millones a diabetes.

El creciente número de personas mayores a nivel mundial también ha impulsado la incidencia de estas enfermedades crónicas. Por ello, el sector sanitario busca métodos de tratamiento innovadores para abordar las necesidades médicas insatisfechas de estas afecciones. El mercado de terapias con péptidos ha introducido las soluciones más eficaces para tratar o prevenir estas afecciones potencialmente mortales. Muchas empresas se centran ahora en el desarrollo de nuevas formulaciones para ofrecer mejores resultados a los pacientes. Por ejemplo, en junio de 2023, Evonik lanzó cQrex KC, un nuevo péptido que mejora el rendimiento, para la fabricación de nuevos fármacos biológicos. Esta nueva incorporación aumenta la productividad del cultivo celular para producir anticuerpos monoclonales, vacunas, vectores virales y terapias celulares.

Clave Terapéutica peptídica Resumen de Perspectivas del Mercado:

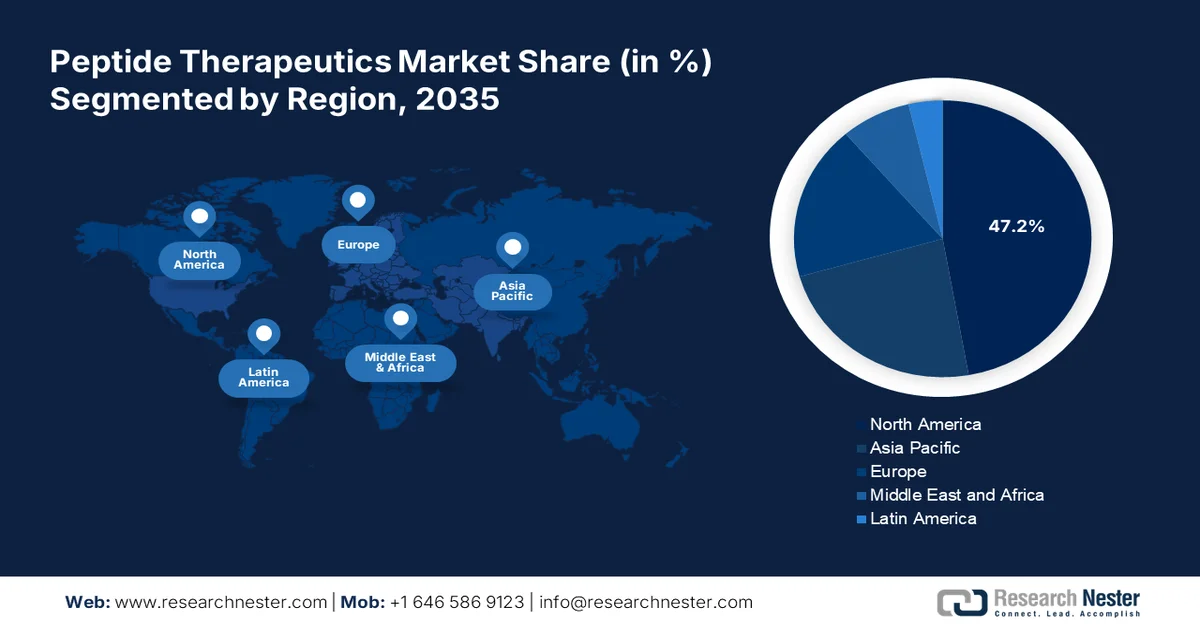

Aspectos destacados regionales:

- Se proyecta que la región de América del Norte controlará el 47,2 % de los ingresos del mercado de terapias peptídicas para 2035, atribuible a su industria biofarmacéutica bien establecida y a la creciente carga de enfermedades crónicas.

- Se prevé que Asia Pacífico sea testigo de una sólida expansión entre 2026 y 2035, estimulada por las crecientes necesidades de atención médica y el aumento de las inversiones en I+D en el desarrollo de fármacos peptídicos específicos.

Información sobre segmentos:

- En el mercado de terapias peptídicas, se prevé que el segmento de trastornos metabólicos capture alrededor del 39,3 % de participación para 2035, impulsado por la creciente prevalencia de obesidad, diabetes tipo 2 y síndrome metabólico que exigen soluciones terapéuticas efectivas.

- Se espera que el segmento innovador asegure un crecimiento notable de los ingresos entre 2026 y 2035, impulsado por inversiones continuas en I+D y avances en nuevas tecnologías de descubrimiento de fármacos.

Tendencias clave de crecimiento:

- Amplia I+D en este sector

- Desarrollo en atención sanitaria de precisión y dirigida

Principales desafíos:

- Problemas de accesibilidad al mercado y precios

- Regulaciones gubernamentales estrictas

Actores clave: Eli Lilly and Company, Pfizer Inc., Amgen Inc., AstraZeneca, Teva Pharmaceutical Industries Ltd., Sanofi, F. Hoffmann-La Roche Ltd, Novartis AG, Novo Nordisk A/S, GlaxoSmithKline plc., Ironwood Pharmaceuticals, Inc., Radius Health, Inc., Ipsen Pharma.

Global Terapéutica peptídica Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 51.610 millones

- Tamaño del mercado en 2026: USD 56.440 millones

- Tamaño proyectado del mercado: USD 138.81 mil millones para 2035

- Previsiones de crecimiento: 10,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 47,2 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, Reino Unido, Suiza

- Países emergentes: China, India, Japón, Corea del Sur, Brasil

Last updated on : 25 February, 2026

Mercado de terapias peptídicas: factores de crecimiento y desafíos

Factores impulsores del crecimiento

Amplia I+D en este sector: Con el avance de la biotecnología y el desarrollo de fármacos, se han impulsado las innovaciones en el mercado de terapias peptídicas. Se han realizado importantes inversiones y esfuerzos para descubrir nuevos fármacos peptídicos. Numerosas empresas biotecnológicas y farmacéuticas están impulsando conjuntamente la I+D en esta industria para ampliar su cartera de productos terapéuticos. En julio de 2021, Lilly adquirió Protomer Technologies en una transacción de 1.000 millones de dólares para destacar en su futura I+D de fármacos peptídicos y proteicos. Con esta adquisición, la compañía utilizará la plataforma de ingeniería de péptidos y proteínas de Protomer, capaz de detectar activadores moleculares en el organismo, para desarrollar insulina sensible a la glucosa para la diabetes.

Desarrollo en atención médica de precisión y dirigida: El mercado de terapias peptídicas contribuye significativamente al desarrollo de medicamentos personalizados. Descubrimientos recientes han evidenciado que los péptidos pueden ser un excelente agente de precisión para inmunoterapias y biomarcadores del cáncer. Esto ha incrementado aún más la necesidad de fármacos peptídicos más innovadores. Según un estudio realizado por la NLM en octubre de 2021, los péptidos con sistemas de administración mejorados y mayor biodisponibilidad pueden ser una terapia revolucionaria para el tratamiento del cáncer. Sistemas de administración innovadores, como formulaciones liposomales, nanopartículas y tecnologías de administración oral, pueden aprovechar la alta especificidad del objetivo y la baja toxicidad para la muerte de células cancerosas.

Desafíos

Problemas de accesibilidad al mercado y precios: Su mayor coste en comparación con otros componentes de moléculas pequeñas puede reducir la demanda en el mercado de terapias peptídicas en regiones con precios accesibles. Su complejo proceso de producción y formulación a menudo dificulta la definición de estrategias de precios. Producir péptidos de alta pureza a gran escala puede ser complicado, ya que métodos como la SPPS o la fase líquida pueden ser costosos. Esto puede incrementar aún más el precio de venta del producto, limitando el acceso a pacientes con bajos recursos.

Regulaciones gubernamentales estrictas: Los marcos regulatorios rigurosos pueden dificultar la aprobación acelerada en el mercado de terapias con péptidos. Esto puede generar retrasos en el proceso de producción o distribución. Los aspectos del desarrollo, como los nuevos métodos de administración y las formulaciones complejas de péptidos, aún no están claros, lo que podría someter a un estricto escrutinio los futuros descubrimientos de fármacos. Además, estas regulaciones restrictivas pueden disuadir a las empresas de invertir en I+D en esta industria.

Tamaño y pronóstico del mercado de terapias con péptidos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

10,4% |

|

Tamaño del mercado del año base (2025) |

51.610 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 138.81 mil millones |

|

Alcance regional |

|

Segmentación del mercado de terapias con péptidos:

Análisis del segmento de aplicación

Se prevé que el segmento de trastornos metabólicos domine alrededor del 39,3 % del mercado de terapias peptídicas para finales de 2035. La creciente prevalencia de enfermedades metabólicas como la obesidad, la diabetes tipo 2 y el síndrome metabólico ha incrementado la demanda de tratamientos y medicamentos eficaces. Según un informe publicado por la OMS en noviembre de 2024, alrededor de 800 millones de personas en todo el mundo padecen diabetes. El informe también indica que, en 2022, el 59 % del total de pacientes diabéticos no recibió tratamiento. Estos informes muestran la necesidad de introducir soluciones terapéuticas y terapéuticas más accesibles y asequibles. Esto está intensificando aún más la demanda de innovaciones e inversiones futuras en el sector.

Análisis de segmentos de tipo

En cuanto a tipología, se espera que el segmento innovador genere importantes ingresos en el mercado de terapias peptídicas gracias a la continua inversión en I+D. Las nuevas composiciones introducidas hasta la fecha han demostrado su eficacia en el tratamiento de enfermedades complejas y raras gracias a su capacidad mejorada de focalización. Numerosas empresas ofrecen ahora un suministro ininterrumpido de materias primas y tecnologías, lo que impulsa el proceso de descubrimiento de nuevos fármacos. Por ejemplo, en mayo de 2023, SynCrest lanzó los servicios de CRDMO para empresas farmacéuticas e instituciones de investigación en regiones en desarrollo. Este servicio integral busca ofrecer soluciones como métodos de síntesis, tecnologías de fabricación y materias primas de mayor pureza para estudios clínicos y desarrollo de fármacos.

Nuestro análisis en profundidad del mercado de terapias peptídicas incluye los siguientes segmentos:

Solicitud |

|

Tipo |

|

Tipos de fabricantes |

|

Vía de administración |

|

Tecnología de síntesis |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de terapias con péptidos

Perspectivas del mercado de América del Norte

Se prevé que la industria norteamericana alcance la mayor participación en los ingresos, con un 47,2%, para 2035. El crecimiento de la región se debe principalmente a su consolidada industria biofarmacéutica. La creciente incidencia de una amplia gama de enfermedades, como el cáncer, la diabetes, las enfermedades cardiovasculares y los trastornos neurológicos, está impulsando el desarrollo de este sector. Según un informe de los CDC publicado en febrero de 2024, alrededor de 129 millones de ciudadanos estadounidenses padecen al menos una enfermedad crónica grave. El informe también indica que aproximadamente el 90% del gasto total en salud se destina a la prevención o el tratamiento de dichas enfermedades crónicas. Esto demuestra la creciente demanda y el potencial de beneficios para los futuros participantes de esta región.

El importante crecimiento del mercado estadounidense de terapias peptídicas se debe a los esfuerzos de desarrollo de las empresas farmacéuticas líderes del país. Las empresas están colaborando para ampliar su alcance en biotecnología y lograr más descubrimientos farmacológicos. Por ejemplo, en junio de 2023, Merck & Co. Inc. colaboró con IRBM para desarrollar nuevos péptidos candidatos para uso clínico. El equipo utilizará tecnologías novedosas como plataformas de visualización de ARNm, estrategias de extensión de la vida media y potenciadores de formulación en el proceso de desarrollo.

Canadá está ampliando su red de mercado de terapias peptídicas mediante una profunda participación en investigación y desarrollo. Los líderes farmacéuticos de este país están tomando la iniciativa para acelerar el progreso de la innovación. Por ejemplo, en enero de 2022, Fusion Pharmaceuticals colaboró con 48Hour Discovery para desarrollar radiofármacos basados en péptidos para el tratamiento de diversos tumores sólidos. Esta alianza estratégica de investigación valida el potencial de los fármacos peptídicos candidatos en este campo para descubrir soluciones a necesidades médicas no cubiertas.

Perspectivas del mercado de Asia-Pacífico

El mercado de terapias peptídicas en Asia Pacífico está en expansión debido a las crecientes necesidades de atención médica en esta región. El preocupante número de casos de cáncer y diabetes ha impulsado a las empresas farmacéuticas y biotecnológicas a invertir en I+D. Se centran en el desarrollo de alternativas eficaces para acciones terapéuticas específicas. Muchas empresas internacionales están ampliando su cartera de productos peptídicos en esta región para abastecer a una base de consumidores tan creciente. Los países con una infraestructura sanitaria consolidada están aprovechando las oportunidades de inversión para las empresas nacionales. Por ejemplo, en septiembre de 2024, SK pharmteco invirtió 260 millones de dólares en la construcción de una nueva planta de fabricación de moléculas pequeñas y péptidos en Sejong, Corea del Sur. Esta expansión está ampliando aún más el panorama regional.

India está acelerando su crecimiento en el mercado de terapias peptídicas gracias a su sólida industria farmacéutica. Numerosas compañías biofarmacéuticas nacionales contribuyen a la expansión de la cartera de productos peptídicos del país para competir con los líderes internacionales. Por ejemplo, en septiembre de 2024, Biocon se asoció con Tabuk Pharmaceuticals para comercializar sus productos GLP-1 para el tratamiento de la diabetes y la obesidad en países de Oriente Medio. El acuerdo de licencia y suministro ayudará a Biocon a ampliar su cartera de productos al obtener los derechos para desarrollar y fabricar sus productos peptídicos en la región.

China, con su gran fuerza de fabricación, está expandiendo su mercado de terapias con péptidos para expandirlo. Los líderes locales están aprovechando su producción de productos peptídicos para satisfacer la creciente demanda mundial. Por ejemplo, en enero de 2024, WuXi AppTec triplicó su capacidad de fabricación de péptidos al combinar sus plantas de Changzhou y Taixing para satisfacer el auge de las terapias. La expansión consiste en aumentar su volumen de SPPS a 32.000 litros, utilizando el sistema operativo digital para optimizar la producción.

Principales actores del mercado de terapias peptídicas:

- Eli Lilly y compañía

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Pfizer Inc.

- Amgen Inc.

- Compañía farmacéutica Takeda limitada

- AstraZeneca

- Industrias farmacéuticas Teva Ltd.

- Sanofi

- F. Hoffmann-La Roche Ltd

- Novartis AG

- Novo Nordisk A/S

- GlaxoSmithKline plc.

- Ironwood Pharmaceuticals, Inc.

- Radius Health, Inc.

- Secarna Pharmaceuticals GmbH & Co. KG

- Ipsen Pharma

- Tecnología de aplicaciones WuXi

- Bristol Myers Squibb

Los principales actores de la industria se centran en la introducción de formulaciones nuevas y más eficientes. Se están uniendo para aprovechar la experiencia mutua en la producción de péptidos y ofrecer terapias innovadoras. Por ejemplo, en noviembre de 2022, Exelixis colaboró con Cybrexa para adquirir CBX-12 y desarrollar inhibidores de la topoisomerasa con menor toxicidad y mayor eficacia. La dinámica actual del mercado de fármacos peptídicos está evolucionando gracias a la integración de tecnologías avanzadas para introducir formulaciones innovadoras y más eficaces. Los líderes mundiales están adoptando nuevas tecnologías como la IA y el aprendizaje automático para mejorar el rendimiento de los fármacos y los métodos de administración. Entre estos actores clave se incluyen:

Desarrollos Recientes

- En mayo de 2024, Secarna colaboró con Orbit Discovery Ltd. para descubrir y desarrollar terapias dirigidas de ASO conjugadas con péptidos. Según el acuerdo, Orbit mejorará su experiencia y su motor de visualización de péptidos basado en microesferas para identificar, cribar y seleccionar péptidos cíclicos que se combinen con el ASO de Secarna.

- En marzo de 2024, AstraZeneca adquirió Amolyt Pharma para expandir su franquicia de metabolismo mediante la incorporación de eneboparatida, un péptido terapéutico en fase III en investigación. Esta adquisición ayudará a la compañía a acelerar las innovaciones en desarrollo para enfermedades endocrinas raras, incluido el hipoparatiroidismo crónico.

- Report ID: 180

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.