Perspectivas del mercado de insulina no inyectable:

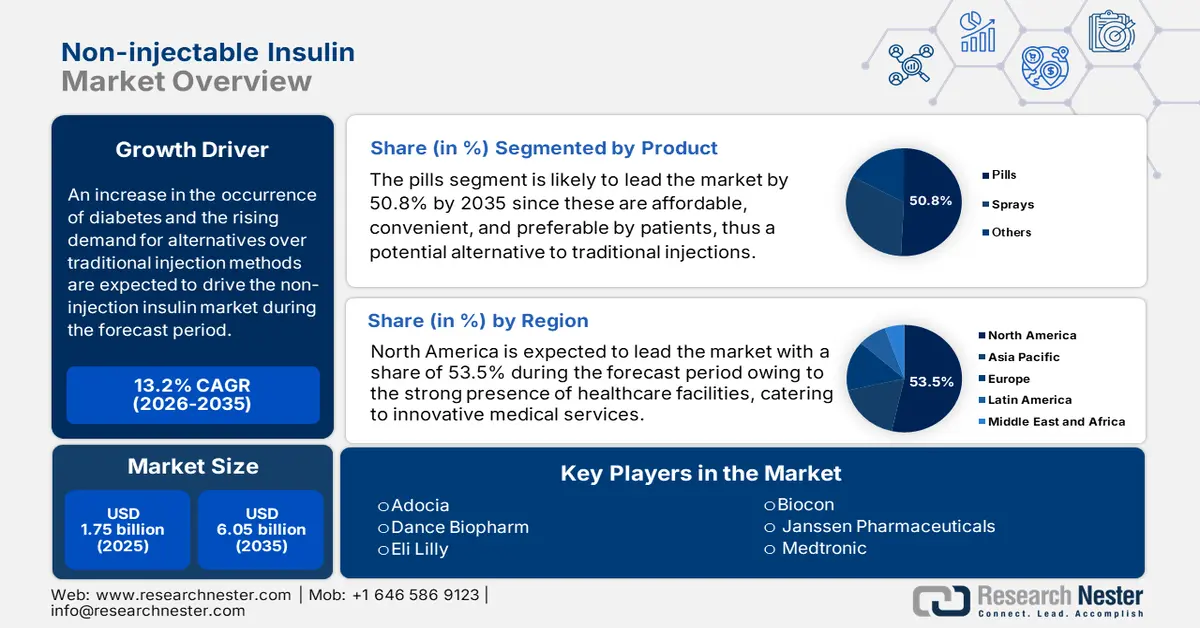

El mercado de insulina no inyectable se valoró en 1.750 millones de dólares en 2025 y se prevé que supere los 6.050 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 13,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de la insulina no inyectable se estima en 1.960 millones de dólares.

El mercado garantiza diversas estrategias, como la insulina oral, la insulina inhalable y los parches transdérmicos, con el objetivo de ofrecer a los pacientes opciones más convenientes y menos incómodas. Por ejemplo, los inhibidores de la DPP-4 bloquean la acción de una enzima al destruir el péptido similar al glucagón-1 y el polipéptido inhibidor gástrico, hormonas naturales que ayudan al cuerpo a producir más insulina, según lo indicado en la edición de septiembre de la Organización de Salud Digital MyWay. Alogliptina, linagliptina, sitagliptina, saxagliptina y la combinación de vildagliptina y metformina son algunos fármacos de esta categoría, lo que impulsa positivamente el crecimiento del mercado.

El papel de las organizaciones en el suministro de insulina a un precio asequible no solo impulsa el crecimiento del mercado de insulina no inyectable, sino que también representa una estrategia inteligente para atraer a más consumidores. En este sentido, en marzo de 2023, Eli Lilly and Company informó una reducción del 70 % en el precio de sus insulinas exclusivas y recetadas para el pagador. Además, la organización también notificó la expansión de su Programa de Valor de Insulina, que cubre los costos de bolsillo de los pacientes de USD 35 o menos al mes. El objetivo era garantizar un acceso fácil a la insulina de Lilly y ayudar a los pacientes a gestionar un sistema de salud complejo, permitiéndoles adquirir insulina asequible.

Precio reducido de la insulina de Lilly para el pagador

Tipo de insulina | Costo reducido |

Inyección de insulina lispro 100 unidades/mL | USD 25 por vial |

Rezvoglar y Lantus | USD 92 por paquete de cinco |

Fuente: Eli Lilly and Company, marzo de 2023

Clave Insulina no inyectable Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

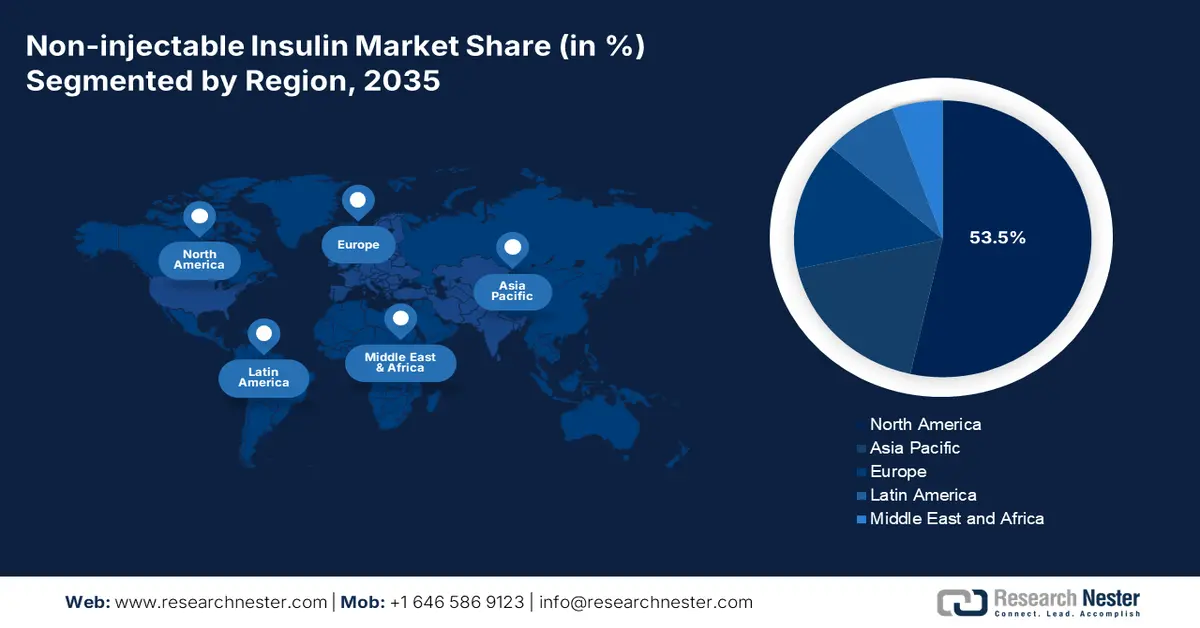

- Norteamérica domina el mercado de insulina no inyectable con una participación del 53,5 %, impulsada por la conciencia de los pacientes de adaptarse a las notables alternativas de insulina no inyectable, lo que impulsará el crecimiento hasta 2035.

- Se proyecta que el mercado de insulina no inyectable de Asia Pacífico tendrá una tasa de crecimiento anual compuesta (TCAC) significativa entre 2026 y 2035, impulsada por la rápida urbanización y la expansión de las infraestructuras médicas.

Perspectivas del segmento:

- Se prevé que el segmento de pastillas del mercado de insulina no inyectable alcance una participación del 50,8 % para 2035, impulsado por la fácil administración y la adherencia del paciente.

- Se prevé que el segmento de farmacias hospitalarias del mercado de insulina no inyectable crezca a un ritmo considerable entre 2026 y 2035, impulsado por la disponibilidad constante de la cadena de suministro y el papel fundamental de los farmacéuticos clínicos en el control de la diabetes.

Tendencias Clave de Crecimiento:

- Avances tecnológicos en medicamentos

- Demanda de alternativas no inyectables

Principales desafíos:

- Resistencia de los pacientes

- Establecimiento de una regulación deficiente

- Actores clave: Adocia, Bigfoot Biomedical, Biocon, Dance Biopharm.

Global Insulina no inyectable Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 1750 millones de dólares

- Tamaño del mercado para 2026: 1960 millones de dólares

- Tamaño del mercado proyectado: 6050 millones de dólares para 2035

- Pronósticos de crecimiento: 13,2 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 53,5 % en 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: China, India, Brasil, Rusia, México

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de insulina no inyectable:

Impulsores del Crecimiento

- Avances tecnológicos en medicamentos: La disponibilidad de opciones no quirúrgicas, como la administración pulmonar, transdérmica, nasal y bucal, son formas avanzadas de administración de insulina sin necesidad de inyección, lo que impulsa considerablemente el mercado de la insulina no inyectable. Por ejemplo, el Departamento de Ciencia y Tecnología, en su informe de marzo de 2024, inició el desarrollo de un sistema que imita el páncreas para una administración accesible de insulina en el tratamiento de la diabetes. Este enfoque avanzado proporciona un método eficaz y receptivo para la liberación de insulina, abordando los desafíos que enfrentan las personas con diabetes tipo 1 y tipo 2 en etapa avanzada.

- Demanda de alternativas no inyectables: La implementación de un sistema de administración de fármacos no invasivo es un factor de crecimiento esencial para el mercado de la insulina no inyectable. Según el informe de la NLM de 2021, garantiza métodos indoloros de administración de medicamentos, incluyendo la administración a través de las barreras biológicas de las mucosas o la piel. Además, disminuye las complicaciones derivadas de la administración de agujas y reduce los elevados gastos sanitarios relacionados con la administración de medicamentos por parte de profesionales sanitarios, lo que representa un enfoque optimista hacia el auge del mercado.

Desafíos

- Resistencia de los pacientes: Pocos pacientes se muestran reacios a abandonar las nuevas prácticas de administración de insulina, lo que dificulta el auge del mercado de la insulina no inyectable. La fiabilidad y la utilidad de los métodos de insulina no inyectable, así como la preocupación por el nivel de control de la glucemia en comparación con las inyecciones convencionales, son algunos de los factores que dificultan la adopción de este nuevo enfoque por parte de los pacientes. Además, con el tiempo, los pacientes se acostumbran al uso tradicional de las inyecciones de insulina, lo que conlleva un apego sentimental y psicológico, lo que limita la expansión del mercado.

- Regulación deficiente: La escasa accesibilidad a la insulina en los países pobres y en desarrollo constituye un importante obstáculo para la expansión y el crecimiento del mercado de la insulina no inyectable. Según el informe CIDRAP de octubre de 2022 de la Universidad de Minnesota, los pacientes diabéticos en países de ingresos bajos y medios carecen de acceso a la insulina que necesitan para controlar su afección. Solo el 27 % de los 108 países pobres registra todas las insulinas clasificadas como medicamentos vitales por la Organización Mundial de la Salud (OMS), y el 22 % no registra ninguna. Por lo tanto, esta brecha en el suministro de insulina se debe a estrategias regulatorias inadecuadas, lo que dificulta el desarrollo del mercado.

Tamaño y pronóstico del mercado de insulina no inyectable:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

13,2% |

|

Tamaño del mercado del año base (2025) |

1.750 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

6.050 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de insulina no inyectable:

Producto (Pastillas, Esprays)

Se estima que el segmento de pastillas representará una cuota de mercado de insulina no inyectable de alrededor del 50,8 % para 2035. Factores como la facilidad de administración, la adherencia terapéutica, la eficacia y la fiabilidad, y la menor invasividad impulsan el crecimiento de este segmento. En febrero de 2025, Oramed Pharmaceuticals Inc. anunció un acuerdo para distribuir su tecnología de administración oral de proteínas a través de una nueva empresa conjunta, OraTech Pharmaceuticals Inc., con Hefei Tianhui Biotech Co., Ltd. Esto acelerará el desarrollo y la comercialización de la insulina oral ORMD-0801 de Oramed y otras tecnologías innovadoras de administración oral de fármacos basadas en POD, impulsando así el crecimiento general del mercado.

Canal de distribución (Farmacias hospitalarias, farmacias en línea, droguerías)

El segmento de farmacias hospitalarias se está consolidando como uno de los más destacados en el mercado de la insulina no inyectable a un ritmo considerable. Factores como los servicios de atención, la evaluación de productos, la influencia de la elección del paciente y la disponibilidad constante de la cadena de suministro están impactando positivamente el crecimiento del segmento. Según un estudio clínico realizado en 450 pacientes por Diabetes Epidemiology and Management en marzo de 2025, hubo una reducción en los niveles de HbA1c del 9,95% al 9,05% bajo la observación de farmacéuticos y una disminución del nivel del 10,2% al 8,5% sin ninguna observación. Por lo tanto, el farmacéutico clínico desempeña un papel fundamental en el seguimiento de los pacientes con diabetes, lo que genera un impacto positivo en el mercado.

Nuestro análisis exhaustivo del mercado global de insulina no inyectable incluye los siguientes segmentos:

|

Producto |

|

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de insulina no inyectable:

Análisis del Mercado de Norteamérica

Para 2035, se prevé que el mercado norteamericano de insulina no inyectable domine más del 53,5 % de los ingresos, gracias a la concienciación de los pacientes para adaptarse a las importantes alternativas de insulina no inyectable. Según el informe de la Organización de la Asociación Americana de la Diabetes de 2025, la metformina, los inhibidores de la dipeptidil peptidasa 4, el péptido similar al glucagón 1 y los agonistas duales del receptor GLP-1/péptido inhibidor gástrico, los inhibidores del cotransportador de sodio-glucosa 2, las sulfonilureas y las tiazolidinedionas (TZD) son medicamentos no insulínicos para pacientes con diabetes tipo 2. Además, los inhibidores de la alfa-glucosidasa, los secuestradores de ácidos biliares, los agonistas de la dopamina-2 y las meglitinidas son otros medicamentos que impactan positivamente en el mercado. El principal impulsor del crecimiento en el mercado estadounidense de insulina no inyectable es la disponibilidad de agentes farmacológicos orales y no insulínicos. Según un estudio clínico realizado por la NLM en septiembre de 2024, se realizó un metaanálisis basado en modelos en 121.914 pacientes para evaluar los niveles de A1c de varios fármacos hipoglucemiantes. Estos tipos de fármacos generalmente se clasifican como agonistas basados en receptores, lo que representa una magnitud general de eficacia. Por ejemplo, el nivel de A1c para los inhibidores de DPP-4 es del 0,66 %, el de los inhibidores de SGLT2 es del 0,83 % y el de los agonistas del receptor de GLP-1 es del 1,24 %. Por lo tanto, la disponibilidad de todos estos medicamentos como insulinas no inyectables está impulsando considerablemente el mercado en el país.

Eficacia de la A1c para otros fármacos hipoglucemiantes

|

Tipos de medicamentos |

Porcentaje de A1c |

|

|

|

0,66 % | |

|

Canagliflozina 100 mg |

0,84 % | |

|

Glipizida 5-20 mg |

0,86 % | |

|

Pioglitazona 15 mg |

0,62 % |

|

|

Rosiglitazona 4 mg |

0,67 % |

|

|

Saxagliptina 2,5 mg |

0,59 % |

|

|

Liraglutida 1,2 mg |

1,13 % |

Fuente: NLM, septiembre de 2024

En Canadá, el mercado de insulina no inyectable está experimentando un rápido crecimiento debido a la producción de antidiabéticos. Según el informe del Gobierno de Canadá de julio de 2023, el gasto en estos medicamentos en el país aumentó del 4,2 % al 7,9 % en 2021. Esto refleja un nuevo cambio en el tratamiento de la diabetes, lo que provocó un aumento del costo per cápita de USD 26 a USD 71. Además, la venta de estos medicamentos en Canadá representó el 71 % de las subclases de nueva generación/no insulínicos. Los medicamentos antidiabéticos suelen tener precios elevados en el país, con un gasto adicional total de USD 703 millones, lo que representa una oportunidad prometedora para la expansión del mercado.

Estadísticas del Mercado de Asia-Pacífico

El mercado de insulina no inyectable de Asia-Pacífico se está expandiendo rápidamente debido a la rápida urbanización y la expansión de las infraestructuras médicas, lo que finalmente ha dado lugar a soluciones innovadoras para el manejo de la diabetes. Según el informe de la NLM de febrero de 2025, la región del Pacífico occidental representó el 38 % de los casos mundiales de diabetes. Se prevé que esta cifra aumente a 152 millones para 2045, especialmente en la región del Sudeste Asiático. Sin embargo, para combatir esta situación, la implementación de tecnologías de salud digital garantiza una atención personalizada, herramientas de autogestión optimizadas y la participación del paciente, impulsando así positivamente el crecimiento del mercado en la región. En India, el mercado de insulina no inyectable se ve impulsado por las contribuciones de actores clave al suministro de insulina inhalada. Por ejemplo, en diciembre de 2024, Cipla Limited anunció la aprobación regulatoria de Afrezza, un polvo para inhalación, para su comercialización y distribución por parte de la Organización Central de Control de Estándares de Medicamentos (CDSCO) en India. Esto mejorará el control glucémico en pacientes adultos y proporcionará una solución centrada en el paciente para el manejo de la diabetes en India. Además, se trata de una insulina de acción rápida que se distribuye mediante un inhalador, a diferencia de las insulinas actuales que se administran mediante inyecciones, lo que representa un crecimiento positivo para el mercado. En China, el mercado de la insulina no inyectable está experimentando un crecimiento sustancial gracias a la disponibilidad de inyectores de insulina sin aguja y plumas de insulina convencionales. Según un estudio realizado por EClinicalMedicine en junio de 2020 con 427 pacientes de la región, se observó una reducción del 0,55 % en la HbA1c en los pacientes que utilizaron el inyector de insulina sin aguja. Por otro lado, la reducción de la HbA1c fue del 0,26 % en el caso de las plumas de insulina convencionales. Por lo tanto, la adopción de ambos dispositivos garantiza un proceso de tratamiento con insulina sin complicaciones, al reducir el efecto glucémico no inferior y mejorar la satisfacción del paciente.

Principales actores del mercado de insulina no inyectable:

-

El panorama empresarial en el mercado de la insulina no inyectable está cambiando rápidamente debido al lanzamiento de los últimos productos, junto con la aprobación para su comercialización y disponibilidad, especialmente para pacientes con diabetes. Por ejemplo, en abril de 2023, Insulet Corporation notificó la aprobación de Omnipod GO, un dispositivo de administración de insulina autorizado para su uso en personas con diabetes tipo 2 mayores de 18 años que normalmente se inyectan regularmente insulina de acción prolongada. Ha sido diseñado eficazmente para atender a más de 3 mil millones de personas que utilizan insulina basal o que están en transición a la terapia con insulina para tratar enfermedades crónicas.

- Adocia

- Descripción general de la empresa

- Estrategia comercial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Bigfoot Biomedical

- Biocon

- Cipla Limited

- Dance Biopharm

- Eli Lilly

- Janssen Pharmaceuticals

- Medtronic

- Novo Nordisk

- Oramed Pharmaceuticals

- Sanofi

- Senseonics

- Verily Life Sciences (anteriormente conocida como Google Life Sciences)

- Zafgen

- Bristol Myers Squibb

A continuación, se presenta la lista de algunos actores clave:

Desarrollos Recientes

- En diciembre de 2024, Bristol Myers Squibb declaró la aprobación de la inyección de Opdivo Qvantig por parte de la FDA estadounidense para uso subcutáneo, un producto combinado de nivolumab coformulado con hialuronidasa humana recombinante (rHuPH20), especialmente para adultos.

- En mayo de 2022, Mounjaro de Eli Lilly and Company, un agonista del receptor GIP (polipéptido insulinotrópico dependiente de la glucosa) y GLP-1 (péptido similar al glucagón-1) de administración semanal, fue autorizado por la FDA estadounidense como complemento a la dieta y el ejercicio para mejorar el control glucémico en adultos con diabetes tipo 2.

- Report ID: 7230

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.