Perspectivas del mercado de la atrofia multisistémica:

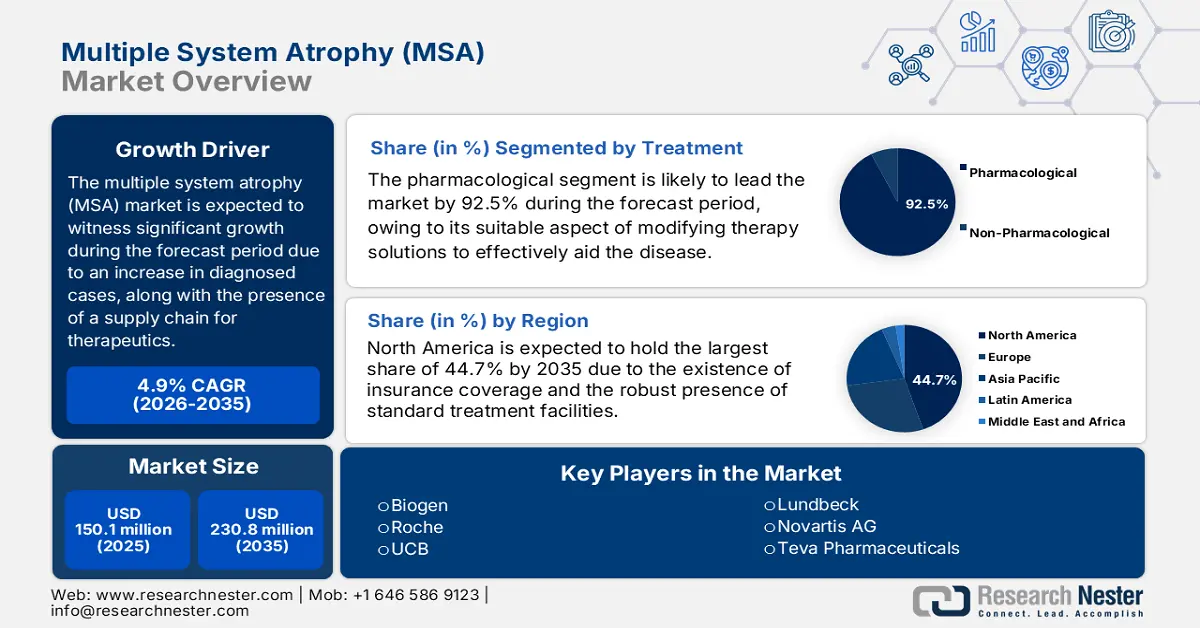

El mercado de la atrofia multisistémica alcanzó los 150,1 millones de dólares en 2025 y se prevé que llegue a los 230,8 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,9 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del mercado de la atrofia multisistémica se estimó en 157,4 millones de dólares.

El aumento del número de pacientes a nivel internacional es el principal motor de crecimiento del mercado. Según un artículo publicado por la NLM en diciembre de 2023, la prevalencia bruta de la AMS era de 7,2 por cada 100 000 habitantes, mientras que en EE. UU. se registró un incremento de 12,4 por cada 100 000 habitantes a 41 122 personas. Además, en personas con más de dos casos de AMS, la incidencia bruta y la incidencia relacionada con la edad fueron de 5,7 y 3,1 por cada 100 000 habitantes, respectivamente. Por otro lado, la prevalencia acumulada de la AMS en pacientes mayores de 30 años es de 9,8 por cada 100 000 habitantes, lo que está impulsando la demanda del mercado a nivel mundial.

Además, la escasez de fabricantes de ingredientes farmacéuticos activos (IFA) en la cadena de suministro de terapias para la atrofia multisistémica (AMS), especialmente en Norteamérica, constituye otro factor que afecta al mercado internacional de esta enfermedad. Por ejemplo, según un artículo de la NLM de abril de 2025, la fabricación de IFA para el mercado europeo se concentra principalmente en Asia, que representa el 56 % del suministro, seguida de Europa Occidental con un 24 %, Norteamérica con un 12 % y otros países con un 8 %. Asimismo, la disponibilidad de medicamentos genéricos, como la fludrocortisona y la levodopa, sigue siendo la principal opción de tratamiento.

Mercado de la atrofia multisistémica: factores de crecimiento y desafíos

Factores de crecimiento

- Optimización de la calidad e intervenciones rentables: Las estrategias de calidad asistencial están reduciendo eficazmente la carga económica de la AMS, a la vez que mejoran los resultados, lo que impulsa el crecimiento del mercado de la atrofia multisistémica a nivel mundial. Según un artículo publicado por la NLM en marzo de 2024, la prevalencia de la AMS oscila entre 1,9 en Gironda, 4,4 en Londres y 3,4 en Islandia por cada 100 000 habitantes. Por lo tanto, para combatir su propagación, las tecnologías de neuroimagen y de imagen funcional basadas en radiotrazadores pueden facilitar el diagnóstico de la AMS, impulsando así el desarrollo del mercado a nivel mundial.

- El aumento de la incidencia de enfermedades y el envejecimiento de la población impulsan significativamente el mercado internacional de pacientes, impulsado por los avances en diagnósticos y el envejecimiento demográfico. Según un artículo de la NLM de agosto de 2024, los síntomas más comunes asociados a la enfermedad incluyen disfunción urinaria (96,7%), ataxia de la marcha (43,3%) y síntomas ortostáticos (33,3%). Por lo tanto, para reducir estos síntomas, las herramientas de diagnóstico basadas en inteligencia artificial, como el algoritmo de Lundbeck, han disminuido notablemente las tasas de diagnóstico erróneo, lo que favorece el crecimiento del mercado.

- Resiliencia y abastecimiento de API en la cadena de suministro: Los desafíos administrativos y geopolíticos están transformando el sistema de la cadena de suministro a nivel internacional. Además, la FDA ha observado un aumento en la demanda de API para MSA provenientes de Europa y Norteamérica, lo que genera vulnerabilidades y eleva los costos de fabricación y producción. Sin embargo, las organizaciones están impactando positivamente a los proveedores: la CDMO en Corea del Sur provee API para neurología a nivel global, mientras que Teva en Israel aprovecha la fabricación continua para reducir los plazos de entrega.

Factores de riesgo de enfermedades neurológicas que impulsan el mercado (2023)

Regiones/Riesgos | Riesgos conductuales | Tabaco | De fumar | Consumo de alcohol | Riesgos metabólicos | Glucosa plasmática en ayunas elevada | alto índice de masa corporal |

Australasia | 0.3 | -1.1 | -1.4 | -1.0 | 1.6 | 1.4 | 1.9 |

caribe | 0.2 | -0,5 | -0,5 | -0,5 | 1.0 | 0.8 | 1.4 |

Europa Central | -0.4 | -0,5 | -0,5 | -0.2 | -0.8 | 1.0 | 0.8 |

Asia Pacífico | -0.4 | -0.1 | -0.1 | -1.3 | 1.1 | 1 | 1.2 |

América del norte | -0.1 | -1.3 | -1.3 | 0.1 | 1.2 | 2.3 | 0.8 |

Norte de África y Oriente Medio | -0.4 | -0.4 | -0.4 | -0,6 | 1.4 | 1.8 | 1.3 |

Fuente: NLM

Desafíos

- Fragmentación en las políticas administrativas: La falta de armonización regulatoria global ha generado costosos retrasos para los productores de medicamentos en el mercado de la atrofia multisistémica. Por ejemplo, los requisitos ampliados han incrementado las reformas de fabricación, y las nuevas políticas del Anexo 1 han impuesto altos costos de cumplimiento en Europa, especialmente para los inyectables estériles en 2023. Sin embargo, los países en desarrollo han agravado esta complejidad, ya que la CDSCO en India realiza una exigente evaluación de lotes nacionales para las importaciones, creando así un importante cuello de botella y combatiendo eficazmente este riesgo para aumentar la presencia del mercado a nivel internacional.

- Limitaciones en la cobertura de los pagadores para la atención médica pública: Debido a las estrictas asignaciones presupuestarias, los pagadores públicos racionaron de forma proactiva los tratamientos específicos para la atrofia multisistémica (AMS), lo que obstaculizó el mercado de estos tratamientos. Además, los servicios de Medicaid en EE. UU. cubrieron de forma efectiva una parte importante de las terapias para la AMS aprobadas por la FDA, priorizando así los genéricos asequibles, como la levodopa, en lugar de los fármacos biológicos más recientes. Sin embargo, Neurocrine Biosciences abordó este problema integrando reembolsos basados en resultados, vinculando los pagos a la mejora de los síntomas, y ampliando la cobertura en la mitad de los planes de Medicaid.

Tamaño y pronóstico del mercado de la atrofia multisistémica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

4,9% |

|

Tamaño del mercado del año base (2025) |

150,1 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

230,8 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de la atrofia multisistémica:

Análisis del segmento de tratamiento

Se prevé que el segmento farmacológico del mercado de la atrofia multisistémica (AMS) represente la mayor cuota, con un 92,5%, para finales de 2035. El crecimiento de este segmento se atribuye en gran medida a la ausencia total de terapias modificadoras de la enfermedad aprobadas. Además, el tratamiento estándar actual depende de fármacos de uso no autorizado para controlar eficazmente los síntomas críticos y avanzados de la enfermedad. Esto incluye, entre otros, midodrina para la hipotensión ortostática, levodopa para el parkinsonismo y diversos medicamentos para problemas como la rigidez, los trastornos del sueño y la incontinencia urinaria. Asimismo, el aumento del coste de estos tratamientos poco frecuentes, junto con las necesidades no satisfechas, ha consolidado la importancia de este segmento en el mercado global de la AMS.

Análisis de segmentos de clases de fármacos

Se prevé que el segmento de terapias modificadoras de la enfermedad represente la segunda mayor cuota de mercado durante el período proyectado. El desarrollo de este segmento se ve impulsado principalmente por el éxito en el abordaje del proceso subyacente de la enfermedad, lo que detiene su progresión general, en comparación con el simple control de los síntomas. Según un artículo publicado por la NLM en septiembre de 2025, la incidencia de esclerosis múltiple aumentó un 15,4 %, pasando de 210,5 a 243,1 casos por cada 100 000 habitantes, lo que justifica el crecimiento de este segmento y el tratamiento eficaz de la enfermedad.

Análisis de segmentos de tipo

Se prevé que el segmento de atrofia multisistémica cerebelosa (AMS-C) en el mercado de la atrofia multisistémica represente la tercera mayor cuota de mercado al final del período de pronóstico. El crecimiento de este segmento se debe principalmente a la atrofia que provoca la enfermedad, la cual conlleva una pérdida significativa del control motor, lo que resulta en problemas críticos de movimiento, coordinación y equilibrio. Según un artículo de la NLM de enero de 2023, la prevalencia de la AMS entre hombres y mujeres es de 1,3:1, debido a su baja frecuencia y una incidencia anual de 0,1 a 3,0 por cada 100 000 habitantes, dependiendo de la ubicación geográfica y la edad. Además, las anomalías observadas en la resonancia magnética convencional (RM) de 1,5 mm en pacientes con esta enfermedad suelen incluir atrofia del tronco encefálico inferior, el cerebelo y los pedúnculos cerebelosos medios.

Nuestro análisis exhaustivo del mercado de la atrofia multisistémica incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tratamiento |

|

Clase de fármaco |

|

Tipo |

|

Vía administrativa |

|

Canal de distribución |

|

Diagnóstico |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de la atrofia multisistémica: análisis regional

Perspectivas del mercado norteamericano

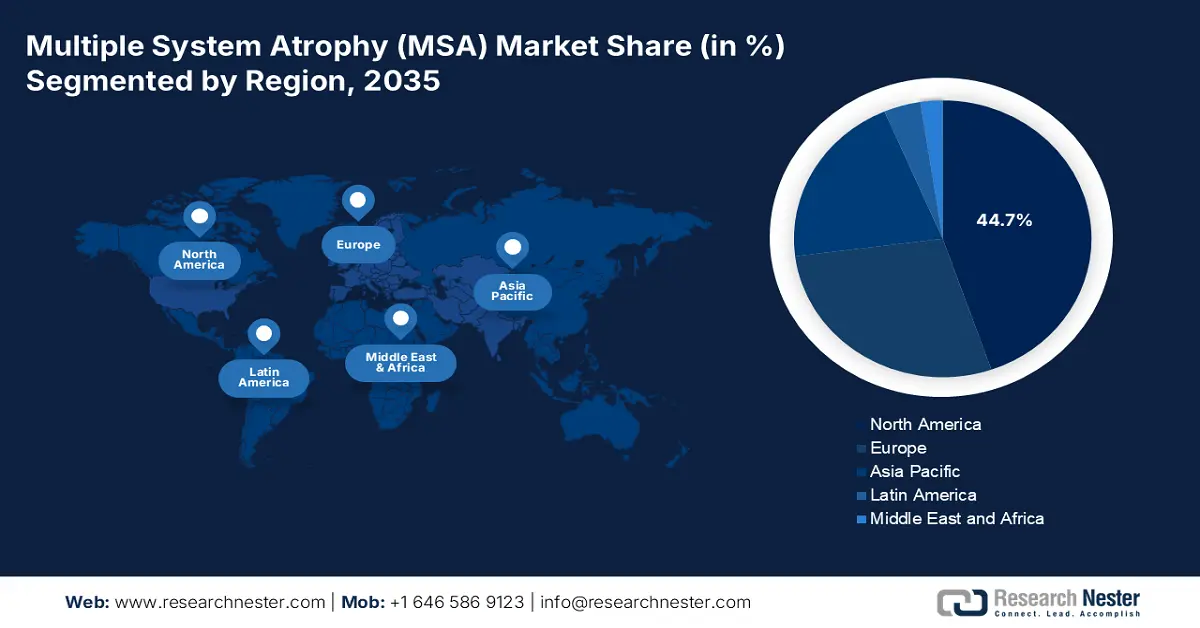

Se prevé que Norteamérica domine el mercado de la atrofia multisistémica (AMS), con una cuota de mercado del 44,7 % para finales de 2035. Estados Unidos concentra la mayor parte de los ingresos de la región, gracias a su infraestructura de atención avanzada y la sólida cobertura de Medicaid y Medicare, mientras que Canadá también contribuye, respaldada por la financiación de la sanidad provincial. Según un artículo publicado por la NLM en mayo de 2024, un estudio clínico realizado en Estados Unidos contó con 4830 participantes, de los cuales el 38,7 % informó sobre su consulta de telemedicina, lo que también impulsa la demanda del mercado en la región.

El mercado de áreas metropolitanas estadounidenses está experimentando un crecimiento significativo, impulsado por centros innovadores de atención neurológica y un aumento en el gasto de Medicare y Medicaid. Según el informe de los NIH de junio de 2025, se ha invertido casi 48 mil millones de dólares en investigación médica en la región. Además, cerca del 82% de los fondos de los NIH se ha destinado a investigación externa mediante 50,000 subvenciones competitivas, y el 11% del presupuesto apoya proyectos de salud y medicina, llevados a cabo por casi 6,000 científicos, lo que contribuye al desarrollo del mercado en el país.

El mercado de la atrofia multisistémica (AMS) en Canadá también está experimentando un desarrollo considerable, impulsado por las políticas federales para enfermedades crónicas y las inversiones provinciales en salud. Como se indica en el artículo del Gobierno de Canadá de mayo de 2024, se han destinado 200 mil millones de dólares estadounidenses durante más de 10 años para expandir con éxito la atención médica pública. Esto incluye la legislación de la Ley de Implementación del Presupuesto de 2024, que garantiza un aumento del 5 % en las transferencias de salud de Canadá para finales de 2028. Además, las regiones, territorios y provincias también han recibido 52.1 mil millones de dólares estadounidenses del gobierno federal, lo que también está influyendo positivamente en el crecimiento del mercado de la AMS.

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico se convierta en la región de mayor crecimiento en el mercado de la atrofia multisistémica (AMS) durante el período de pronóstico. El auge del mercado se ve impulsado principalmente por la optimización de los diagnósticos y el aumento de la población de edad avanzada. Japón lidera con la mayor parte de la cuota de mercado regional, seguido de China, debido al incremento del gasto anual en enfermedades raras. India le sigue de cerca gracias a la presencia de fabricantes de genéricos, lo que tiende a reducir los costos. Corea del Sur ha iniciado inversiones en diagnósticos basados en inteligencia artificial, mientras que Malasia ha expandido la teleneurología, lo que la convierte en un mercado propicio para el crecimiento en la región.

El mercado chino de la atrofia multisistémica está experimentando un crecimiento significativo durante el período de pronóstico, debido principalmente al aumento en el número de pacientes diagnosticados y a la evolución de las reformas sanitarias y médicas. Además, según un artículo de la NLM de julio de 2025, se ha registrado un incremento en las solicitudes de autorización de nuevos fármacos innovadores, pasando de 688 a 2298 en 2023, lo que representa un crecimiento anual del 35,1 %. Asimismo, se ha observado un aumento en las solicitudes de autorización de nuevos fármacos en investigación, de 627 a 1918 en el mismo año, con una tasa de crecimiento del 32,2 %. Por otro lado, la NMPA aprobó 2461 solicitudes de autorización de nuevos fármacos en investigación, junto con 1918 fármacos innovadores, lo que los hace idóneos para su comercialización.

El mercado de la atrofia multisistémica en India también está experimentando un desarrollo, impulsado principalmente por el aumento de la población de pacientes y el predominio de los medicamentos genéricos. Además, el gasto público también contribuye significativamente al crecimiento del mercado en el país. Por ejemplo, según el informe de la Oficina de Información del Gobierno (PIB) de enero de 2025, se registró un aumento considerable en el gasto público en salud, pasando del 29 % al 48 % a finales de 2022. Esto permitió que el programa Ayushman Yojana redujera los gastos directos de los pacientes y generara ahorros superiores a 1,2 billones de rupias (aproximadamente 14 400 millones de dólares), lo que impulsó el desarrollo del mercado.

El crecimiento de fármacos innovadores y su distribución por parte de la población impulsan el mercado en la región de Asia Pacífico.

China (Crecimiento en fármacos innovadores) | India (Desarrollo demográfico) | |||

Años | Solicitud y aprobación | Años | Rango de edad | Crecimiento % |

2019 | 688 y 627 | 2020 | 0-14, 15-64, mayores de 65 años | 26,3, 67,0, 6,7 |

2020 | 1.016 y 943 | 2021 | 0-14, 15-64, mayores de 65 años | 25,9, 67,2, 6,8 |

2021 | 1.821 y 1.559 | 2022 | 0-14, 15-64, mayores de 65 años | 25,5, 67,5, 6,9 |

2022 | 1.733 y 1.615 | 2023 | 0-14, 15-64, mayores de 65 años | 25,2, 67,7, 7,0 |

2023 | 2.298 y 1.918 | 2024 | 0-14, 15-64, mayores de 65 años | 24,8, 68,0, 7,1 |

- | - | 2025 | 0-14, 15-64, mayores de 65 años | 24,5, 68,3, 7,2 |

Fuentes: NLM; APAC Med

Perspectivas del mercado europeo

Se prevé que el mercado europeo represente una parte considerable al final del período proyectado, impulsado por la presencia de sistemas sanitarios centralizados y el envejecimiento de la población. Alemania lidera la región, con la mayor parte de los ingresos, gracias al gasto anual en terapias para la atrofia multisistémica (AMS) y a la presencia de centros neurológicos especializados. Le sigue el Reino Unido, con la asignación presupuestaria del NHS para la atención de la AMS. Asimismo, Francia ha contribuido priorizando el diagnóstico precoz e invirtiendo en su presupuesto sanitario general, lo que favorece el desarrollo del mercado en la región.

El mercado de la atrofia multisistémica (AMS) en Alemania domina la región, impulsado por el aumento del gasto anual en tratamientos y diagnóstico. Según el informe de datos de la organización ISPOR de noviembre de 2023, se ha aplicado un descuento adicional del 20 % en la lista G-Bas de productos combinados, que incluye 10 000 € para gastos de fabricación y 15 000 € para gastos industriales de desarrollo de fármacos. Además, si se produce un desperdicio de viales superior al 20 % para los pacientes, los fabricantes están obligados a compensar dicho desperdicio, lo que favorece el crecimiento del mercado de la AMS en el país.

El mercado de la atrofia multisistémica (AMS) en el Reino Unido está ganando cada vez más visibilidad, impulsado por la generosa inversión del Servicio Nacional de Salud (NHS) en neurología. Según un artículo publicado por el Gobierno británico en junio de 2025, el Ministro de Hacienda anunció una inversión de 29 000 millones de libras esterlinas para la reconstrucción del NHS. Esta inversión incluye 10 000 millones de libras esterlinas en transformación digital y tecnológica, y 11 000 millones de libras esterlinas en defensa para garantizar la seguridad del sistema sanitario, fundamental para el desarrollo del mercado en el país.

Gasto sanitario en Europa en 2022

Países | % del PIB |

Austria | 11.1 |

Bélgica | 10.7 |

Francia | 11.8 |

Alemania | 12.6 |

Italia | 9.0 |

Países Bajos | 10.1 |

España | 9.7 |

Polonia | 6.4 |

Fuente: Organización del Banco Mundial

Principales actores del mercado de la atrofia multisistémica:

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado internacional se encuentra fragmentado y a la vez integrado, con la presencia de actores destacados como Biogen, que abarca una parte estimada del mercado, seguido de Roche, que ostenta una cuota considerable. Esto se debe a su enfoque en los inhibidores de la alfa-sinucleína y el diagnóstico. Además, UCB y Lundbeck también dominan el mercado general con sus soluciones para el tratamiento de los síntomas, seguidas de Teva y Sun Pharma, que priorizan los genéricos rentables. Asimismo, las alianzas con gobiernos, las colaboraciones basadas en inteligencia artificial, la expansión a nuevos mercados y la investigación y el desarrollo basados en biomarcadores son otros factores que impulsan el mercado.

Aquí tienes una lista de los principales actores que operan en el mercado de las MSA:

Nombre de la empresa (País) | Enfoque de la industria | Cuota de mercado (2025) |

Biogen (EE. UU.) | Inhibidores de la alfa-sinucleína (por ejemplo, cinamenemab en fase III) | 18,8% |

Roche (Suiza) | Diagnóstico de enfermedades neurodegenerativas (p. ej., ensayos de biomarcadores Elecsys MSA) | 13,4% |

UCB (Bélgica) | Inmunoterapias dirigidas a MSA-P | 9,7% |

Lundbeck (Dinamarca) | Tratamientos sintomáticos (p. ej., Northera para la disautonomía) | 8,9% |

Teva Pharmaceuticals (Israel) | Levodopa/carbidopa genérica y nuevas formulaciones de MSA | 8,1% |

Novartis (Suiza) | Investigación en terapia génica para MSA-C | xx% |

AbbVie (EE. UU.) | Terapias de moléculas pequeñas para la disfunción autonómica | xx% |

Merck KGaA (Alemania) | Agentes neuroprotectores (p. ej., ensayos de reutilización de cladribina) | xx% |

Sanofi (Francia) | División de enfermedades raras centrada en biomarcadores de MSA | xx% |

AstraZeneca (Reino Unido) | Colaboración con empresas de IA para el descubrimiento de fármacos contra la MSA | xx% |

Sun Pharma (India) | Medicamentos genéricos de bajo costo (por ejemplo, levodopa) para mercados emergentes | xx% |

CSL Limited (Australia) | Terapias derivadas del plasma para la autoinmunidad asociada a la MSA | xx% |

Samsung Bioepis (Corea del Sur) | Biosimilares para el tratamiento de apoyo de la MSA (por ejemplo, alternativas a la IVIG) | xx% |

Hikma Pharmaceuticals (Reino Unido) | Formulaciones inyectables para los síntomas agudos de la MSA | xx% |

Pharmaniaga (Malasia) | Distribución de medicamentos MSA contratada por el gobierno en la ASEAN | xx% |

Fuentes: Biogen, Roche, UCB, Lundbeck, Teva, Novartis, AbbVie, Merck, Sanofi, AstraZeneca, Sun Pharma, CSL, Samsung Bioepis, Hikma, Pharmaniaga

A continuación se detallan las áreas cubiertas por cada empresa en el mercado de MSA:

Desarrollos Recientes

- En septiembre de 2025, Teva Pharmaceuticals declaró que la FDA de EE. UU. había otorgado rápidamente la designación de vía rápida a la terapia en investigación de la organización, emrusolmin, para ayudar con la MSA.

- En septiembre de 2025, AskBio Inc. notificó la finalización de la inscripción para REGENERATE MSA-101, su ensayo clínico de fase 1 de AB-105, que es una terapia génica en investigación que se ha desarrollado con éxito para tratar la MSA de tipo parkinsoniano.

- En febrero de 2025, el amlenetug de Lundbeck , una opción de tratamiento destacada para la MSA, recibió la designación de vía rápida de la FDA y también se inició MASCOT, un ensayo clínico de fase III para garantizar su eficacia y seguridad.

- Report ID: 3440

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.