Perspectivas del mercado de envases de plástico moldeado:

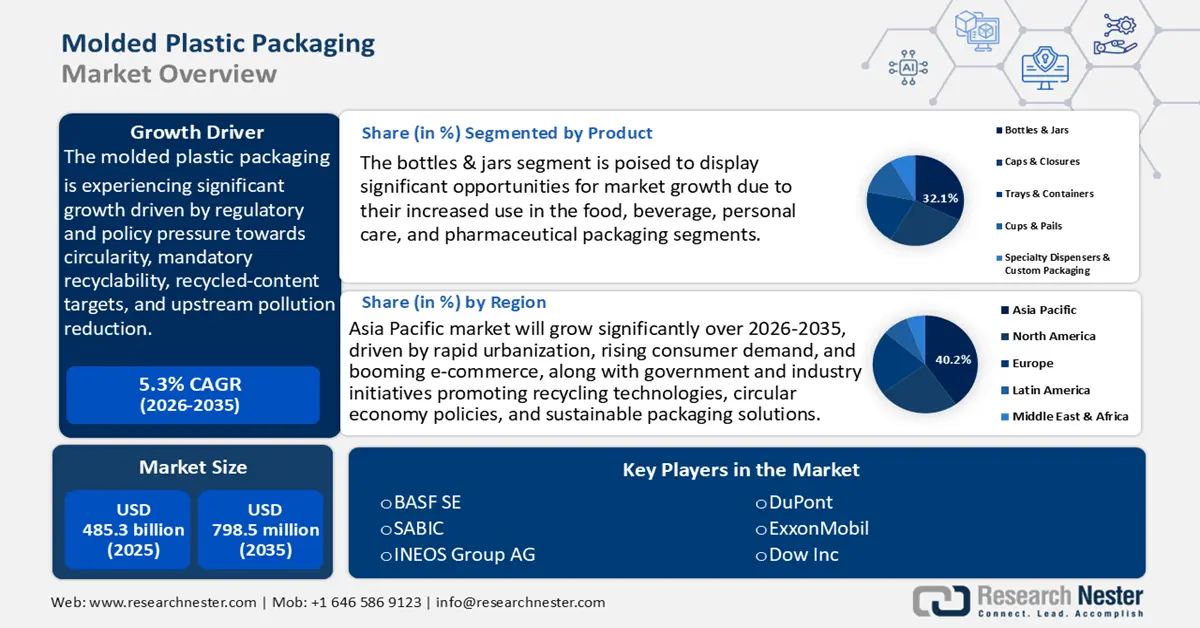

El mercado de envases de plástico moldeado se valoró en 485.300 millones de dólares en 2025 y se prevé que alcance los 798.500 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,3% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de envases de plástico moldeado será de 515.600 millones de dólares.

Se prevé que el mercado de envases de plástico moldeado experimente un crecimiento sostenido durante los próximos años, impulsado principalmente por la presión regulatoria y política hacia la circularidad, la reciclabilidad obligatoria, los objetivos de contenido reciclado y la reducción de la contaminación en origen. Este último factor se ha convertido en el principal impulsor del crecimiento de los productos de envases de plástico moldeado a corto plazo, ya que obliga a las marcas y a los fabricantes a rediseñar sus referencias, implementar resinas posconsumo (RPC) de eficacia probada e invertir en verificación y trazabilidad. El desafío y la respuesta política se cuantifican en documentos estratégicos gubernamentales (por ejemplo, la Estrategia Nacional de EE. UU. para Prevenir la Contaminación por Plásticos), que establecen objetivos a lo largo del ciclo de vida y reportan tasas de recuperación históricamente bajas (un solo dígito en el reciclaje de residuos plásticos municipales en años anteriores), lo que evidencia una brecha considerable entre la oferta actual de RPC y la demanda que generará la regulación.

Los escenarios de política de la OCDE indican que la producción y el consumo de plásticos crecerán drásticamente sin políticas más enérgicas (se proyecta un aumento del 70 %, hasta alcanzar aproximadamente 736 millones de toneladas en 2040). Esto explica por qué los organismos reguladores y la industria se centran en las exigencias de reciclabilidad y reutilización, que reestructurarán significativamente el abastecimiento y las especificaciones de los envases moldeados. En conjunto, estos factores políticos generan una demanda a corto plazo de rPET/rHDPE apto para uso alimentario, servicios de rediseño y utillaje para la fabricación de envases con monomateriales y sistemas de medición e informes. Esto incrementa el volumen de adquisiciones, la inversión de capital y la I+D contratada para certificar materiales y procesos.

Las cadenas de suministro de plásticos moldeados son internacionales y están estrechamente vinculadas al suministro de materias primas petroquímicas, la fabricación de resinas y el comercio transfronterizo de artículos plásticos terminados. Las exportaciones totales de plásticos y productos plásticos a nivel mundial han aumentado, y para 2021, el valor del mercado alcanzó casi los 1,2 billones de dólares estadounidenses. Este crecimiento abarca tanto las materias primas para la producción de plásticos como los productos plásticos terminados y los residuos plásticos que se comercializan a través de fronteras geográficas. El aumento del volumen del comercio de plásticos revela la urgente necesidad de buscar alternativas al plástico e implementar medidas más contundentes para reducir la contaminación por plásticos, proteger los océanos y abordar el cambio climático.

Las fluctuaciones mensuales en las exportaciones e importaciones, reflejadas en los informes comerciales nacionales y los datos aduaneros, influyen en la disponibilidad de resina en las fábricas y en el traslado del precio a los envasadores. En Estados Unidos, el índice de precios al productor (IPP) de productos de caucho y plástico fue de 254,72 en julio de 2025, utilizando un índice con diciembre de 1984 = 100. Esto representa una ligera mejora con respecto al mes anterior y también con respecto al año anterior. Los valores del IPP de materiales plásticos y resina (productos primarios) rondaban los 284,25 en julio de 2025. Los programas federales de financiación e investigación de EE. UU. (premios de la NSF y proyectos de convergencia) han destinado recientemente millones de dólares al descubrimiento de polímeros, polímeros sostenibles y procesos de fabricación de economía circular, en respuesta a la I+D+i y la expansión de la capacidad, lo que indica el apoyo gubernamental a la coinversión en la cualificación de nuevos materiales y la mejora de procesos por parte de los fabricantes de equipos originales (OEM) y los envasadores.

Mercado de envases de plástico moldeado: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Limitaciones en el suministro de resina posconsumo (PCR): La demanda mundial de plásticos reciclados posconsumo (PCR) para envases crece más rápido que la oferta. La OCDE estima que los residuos plásticos casi se triplicarán a nivel mundial para 2060, y que el reciclaje de todos los residuos no superará el 17 % sin políticas más sólidas. Esto ha generado precios elevados para las resinas PCR de grado alimentario, como el rPET y el rHDPE, que son más caras que la resina virgen en mercados regulados. La Agencia de Protección Ambiental de EE. UU. (EPA) reitera que un aumento en los requisitos de contenido reciclado (como el objetivo del 50 % de PCR en las botellas de bebidas en California para 2030) reducirá las cadenas de suministro de materias primas. Ante el creciente interés de los gobiernos por establecer sistemas de Responsabilidad Extendida del Productor (REP), los fabricantes de envases de plástico moldeado se enfrentan a una mayor competencia por las materias primas PCR disponibles, tanto en lo que respecta a los plazos de entrega como a los costes totales de producción.

- Desarrollo tecnológico en la producción y el reciclaje de productos químicos: El suministro de resina y la economía de los envases de plástico moldeado están cambiando gracias a la innovación en la fabricación de productos químicos impulsada por el gobierno. Según el Departamento de Energía de EE. UU. (DOE), las innovaciones en catalizadores y procesos tienen el potencial de lograr una mejora significativa en la eficiencia energética de los procesos químicos relacionados con los plásticos. Asimismo, DECHEMA y la Agencia Internacional de la Energía (AIE) informan que el craqueo catalítico avanzado y la electrificación del proceso de fabricación podrían reducir las emisiones de CO₂ del sector químico hasta en un 45 % para 2050. Estas ventajas reducen los gastos operativos y las emisiones del ciclo de vida de los plásticos, y tienen un impacto positivo directo en los fabricantes de envases que operan bajo regímenes de divulgación de carbono más estrictos. También se han demostrado mejoras en el rendimiento del 15-20 % en plantas piloto de reciclaje químico con apoyo del programa Horizonte 10 de la UE, donde también se pueden recuperar resinas aptas para envases. Todos estos avances están aumentando la eficiencia de costes y contribuyendo al cumplimiento de los requisitos de adquisición relacionados con la sostenibilidad.

- Responsabilidad Extendida del Productor (REP) y reasignación de costes: La implementación de la REP traslada el coste del reciclaje y la eliminación de residuos de los municipios a los fabricantes de envases. El Departamento de Medio Ambiente, Alimentación y Asuntos Rurales del Reino Unido (DEFRA) estima que, una vez implementado por completo, el programa REP en el Reino Unido costará a los productores entre 1.300 y 1.700 millones de libras esterlinas anuales en costes de cumplimiento. El Reglamento de Envases y Residuos de Envases (PPWR, 2025/40) de la Comisión Europea exige que todos los envases sean reciclables para 2030 y que exista un umbral mínimo de contenido reciclado. Estas medidas impulsan el rediseño de envases ligeros y monomateriales, así como una mayor integración del PCR. En el caso de los envases de plástico moldeado, el cumplimiento se traduce en un aumento de los costes de I+D, ensayos y abastecimiento; las estimaciones del sector indican que el coste inmediato por unidad ha aumentado.

desafíos

- Limitaciones en el suministro de resina posconsumo (PCR): La demanda en el mercado global de envases de plástico moldeado está aumentando de forma constante hacia el uso de plásticos reciclados posconsumo (PCR), a medida que más gobiernos imponen requisitos mínimos sobre el contenido de plástico reciclado y las empresas se comprometen con prácticas sostenibles. Sin embargo, la infraestructura de recolección, clasificación y reprocesamiento no ha estado a la altura de las exigencias políticas, lo que provoca escasez de suministro y altos costos. La PCR de grado alimentario, incluyendo rPET y rHDPE, es especialmente escasa y suele tener un precio más elevado que la resina virgen. Esta distribución desigual dificulta las estrategias de adquisición, aumenta los plazos de entrega y perjudica a los fabricantes más pequeños, con menor poder de negociación. Es probable que la presión sobre el suministro se mantenga constante sin una inversión pública y privada significativa en sistemas de reciclaje, lo que a largo plazo presionará a los proveedores de envases de plástico moldeado para encontrar materias primas de PCR confiables.

- Infraestructura deficiente de recolección y separación: En la mayoría de las zonas, los sistemas de recolección, clasificación y separación de residuos plásticos están poco desarrollados. Estas deficiencias en la infraestructura reducen considerablemente la eficacia de las actividades de reciclaje y recuperación. Ante la falta de sistemas de recolección eficaces, los residuos plásticos tienden a contaminarse con otros desechos, lo que dificulta la clasificación y disminuye la calidad de los materiales potencialmente reciclables. Además, la cantidad de instalaciones de separación y las tecnologías empleadas son obsoletas, lo que dificulta el procesamiento de los distintos tipos de plásticos. La falta de una infraestructura adecuada para el transporte y la transferencia también dificulta la eliminación oportuna de los residuos. Estas dificultades provocan una mayor contaminación ambiental y la pérdida de la posibilidad de recuperar recursos.

Tamaño y pronóstico del mercado de envases de plástico moldeado:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,3% |

|

Tamaño del mercado del año base (2025) |

485.300 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

798.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de envases de plástico moldeado:

Análisis de segmentos de productos

Se prevé que las botellas y frascos experimenten el mayor crecimiento del mercado de envases de plástico moldeado, con una cuota del 32,1 % durante el período proyectado. Este crecimiento se debe a su mayor uso en los sectores de alimentación, bebidas, cuidado personal y farmacéutico. Impulsado por los patrones de consumo de agua, lácteos y zumos, el envase para bebidas representa más del 36 % del volumen mundial de envases de plástico. La normativa europea PPWR y los requisitos nacionales de responsabilidad extendida del productor (REP) sobre contenido reciclado también están impulsando el uso de rPET y botellas monomateriales reciclables por parte de los fabricantes, lo que a su vez aumenta la demanda. El bajo coste de producción, la escalabilidad del subsegmento y la armonización normativa lo han convertido en un motor de crecimiento del sector de envases de plástico moldeado a nivel mundial. La expansión de la capacidad también se ve respaldada por la inversión en líneas de moldeo por soplado de alta velocidad y sistemas de llenado automatizados.

El elevado consumo mundial de agua, refrescos, zumos y productos lácteos impulsa la demanda de botellas para bebidas. Además, se presta cada vez más atención a la reciclabilidad de estas botellas, especialmente de materiales como el PET, debido a las crecientes prácticas de sostenibilidad y a las normativas que exigen un mayor contenido reciclable en los envases. Por otro lado, la demanda de envases para cosméticos y productos de cuidado personal está en auge, impulsada por el aumento del gasto de los consumidores y el crecimiento del comercio electrónico. Esta demanda exige botellas moldeadas de alta calidad, duraderas y reciclables, fabricadas con materiales como el PET y el polipropileno. Estas innovaciones fundamentales están transformando el mercado general de botellas y frascos, en respuesta a las crecientes preocupaciones medioambientales y a las nuevas preferencias de los consumidores.

Análisis de segmentos de proceso

Se prevé que el segmento de moldeo por soplado en el mercado de envases de plástico moldeado crezca hasta alcanzar una cuota de ingresos del 30,2 % entre 2026 y 2035, debido a su eficiencia en la fabricación de envases de gran volumen, en particular botellas y bidones. El moldeo por soplado con PET está impulsando la producción de botellas ligeras que contribuyen a abordar eficazmente los problemas medioambientales. Las innovaciones en el diseño reducen el consumo de material, mejoran la durabilidad, aumentan la reciclabilidad y disminuyen la huella de carbono. Estos avances satisfacen las crecientes exigencias normativas y de los consumidores en cuanto al uso de soluciones de envasado sostenibles. Además, las mejoras en las tecnologías de extrusión y el moldeo por soplado multicapa han optimizado el uso de los materiales y reducido el consumo de energía y los costes de producción. Junto con las exigencias normativas de reciclabilidad, estos avances tecnológicos están impulsando directamente la expansión del mercado de envases de plástico moldeado en este subsegmento.

Los bidones y contenedores de gran tamaño se utilizan para transportar líquidos a granel, como lubricantes, aceites, productos de limpieza y productos químicos agrícolas. Los requisitos reglamentarios de materiales reciclables, resistentes a productos químicos y aptos para uso alimentario (HDPE, PP, rHDPE) incrementan la demanda de contenedores certificados y estandarizados. Las estadísticas comerciales de 127 países muestran que las exportaciones mundiales de contenedores diseñados y equipados para su transporte en uno o más medios superaron los 12 600 millones de dólares en 2023, frente a los 17 700 millones de dólares de 2022. China fue el principal exportador, con una cuota de mercado del 65,34 % en envases de plástico moldeado y un valor aproximado de 8280 millones de dólares, seguida de Guyana con casi 1260 millones de dólares y Estados Unidos con casi 503 millones de dólares. Las botellas industriales son las preferidas debido a la alta exigencia de contenedores ligeros, duraderos y personalizables en las industrias química, farmacéutica y automotriz. La tecnología de moldeo por soplado está ganando terreno debido a la necesidad de contar con envases resistentes que protejan el producto y le proporcionen una larga vida útil. Además, estas botellas cumplen con las normas de la EPA y el CLP de la UE, que han fomentado el uso de botellas resistentes, etiquetadas y fabricadas con materiales reciclados.

Análisis de segmentos de materiales

Se prevé que el segmento de envases de plástico moldeado (PET) crezca hasta alcanzar una cuota de mercado del 29,3 % durante el período de pronóstico, dado que es el material más utilizado en este tipo de envases debido a su resistencia, capacidad de barrera y reciclabilidad. Las botellas y envases de PET también son muy útiles en la industria de bebidas, alimentos y productos farmacéuticos. El PET representa una gran parte de los residuos de envases y, según estimaciones de Eurostat, Europa solo generó cerca de 16,1 millones de toneladas de residuos de envases de plástico en 2022, lo que refleja su alta demanda y la presión para su reciclaje. Los programas globales de sostenibilidad y los niveles obligatorios de material reciclado (por ejemplo, un 30 % de rPET para 2030) favorecen al rPET, incrementando su cuota de mercado. La versatilidad del PET para su uso en procesos de inyección, soplado y termoformado garantiza una demanda constante en una amplia gama de mercados de uso final, convirtiéndolo en un importante motor de crecimiento del mercado.

Nuestro análisis exhaustivo del mercado de envases de plástico moldeado incluye los siguientes segmentos:

Segmento | Subsegmento |

Proceso |

|

Material |

|

Producto |

|

uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de envases de plástico moldeado: análisis regional

Perspectivas del mercado de Asia Pacífico

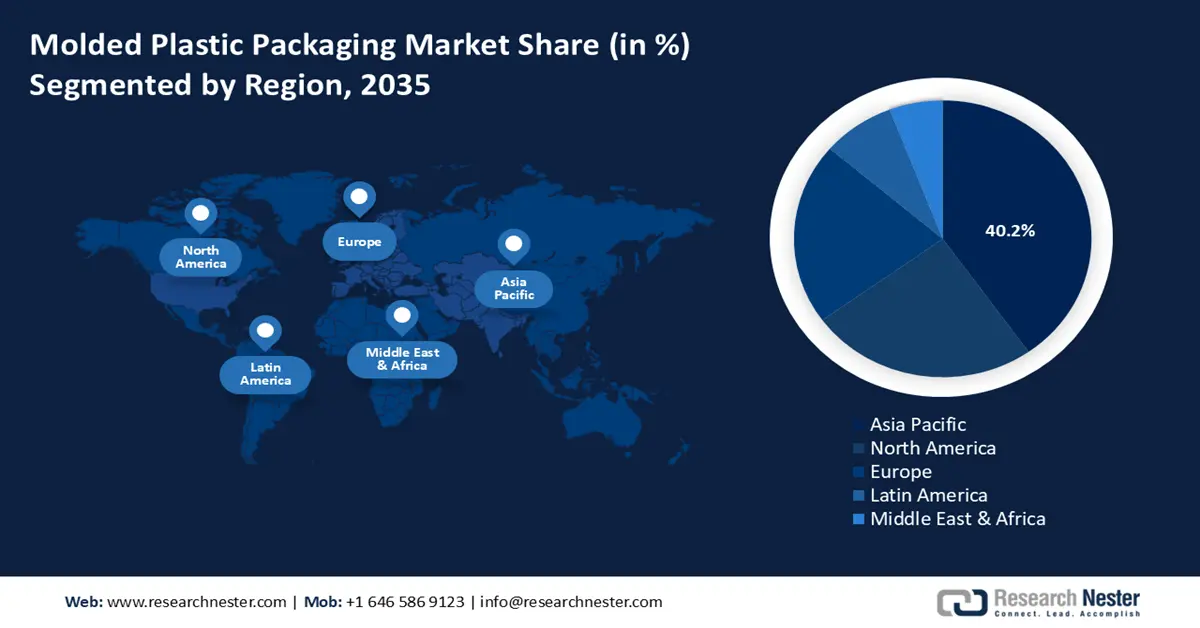

Se prevé que Asia Pacífico domine el mercado mundial de envases de plástico moldeado, con la mayor cuota de ingresos (40,2 %) durante el período 2026-2035, debido al aumento de la demanda de los consumidores, la urbanización y el auge del comercio electrónico. Sin embargo, el incremento del consumo, la urbanización y la falta de sistemas adecuados de gestión de residuos han provocado una creciente crisis de contaminación por plásticos en la región de Asia Pacífico, con graves consecuencias para el medio ambiente y la salud. Se está impulsando el fortalecimiento de las políticas, la innovación y la infraestructura para abordar la contaminación por plásticos, lo que a su vez impulsa el crecimiento del mercado de envases de plástico moldeado en la región.

Además, para mitigar el problema ecológico, gobiernos e industrias están invirtiendo en tecnología de reciclaje y en el reciclaje de materiales como el plástico biodegradable. Por ejemplo, según el informe de APEC, el Plan de Acción Regional de la ASEAN busca utilizar la cooperación regional para armonizar las políticas, el intercambio de conocimientos y la financiación conjunta para abordar la contaminación marina por plásticos. Se trata de esfuerzos organizados para fortalecer los sistemas de reciclaje, el uso sostenible de materiales y minimizar los residuos plásticos en los países de Asia-Pacífico. La economía circular y las políticas de responsabilidad extendida del productor están en auge, lo que genera nuevas tendencias en el diseño y la composición de los materiales de los envases de plástico moldeado. Esto permitirá un equilibrio entre la expansión del mercado y la sostenibilidad ambiental, y gran parte del futuro de los envases sostenibles se encontrará en la región de Asia-Pacífico.

Se prevé que el mercado chino de envases de plástico moldeado lidere la región de Asia Pacífico durante los próximos años, impulsado por la industrialización y el aumento de la demanda de productos envasados. Según el estudio Perspectivas Regionales del Plástico de la OCDE, los plásticos representan aproximadamente el 2,2 % del costo de los insumos de fabricación en China, lo que sugiere que el sector está altamente integrado a través de diversas cadenas de suministro industriales y desempeña un papel fundamental en el apoyo a la industria manufacturera nacional. Se prefieren los materiales reciclables y de base biológica, que sustituyen a las sustancias derivadas del petróleo, debido a las regulaciones ambientales, incluido el Plan de Acción para el Control de la Contaminación por Plásticos de 2021. Los avances tecnológicos en el moldeo por inyección y la automatización han incrementado la eficiencia de la producción y la calidad de los productos. Además, el comercio electrónico y la urbanización mantienen una alta demanda de soluciones de embalaje ligeras y protectoras. La gestión de residuos es un reto; sin embargo, el desarrollo de la infraestructura de reciclaje y el modelo de economía circular, que contribuirían al crecimiento sostenible del mercado de envases de plástico moldeado, cuentan con el apoyo de proyectos gubernamentales y la colaboración con la industria.

Se prevé que el mercado de envases de plástico moldeado en India experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico, impulsado por el auge de las industrias alimentaria, farmacéutica y minorista. La industria del plástico en India contribuyó con aproximadamente 3,5 billones de rupias (unos 43.000 millones de dólares) al PIB nacional en 2021, siendo el sector del embalaje uno de los principales impulsores de este crecimiento económico. La demanda de envases moldeados de plástico aumentó con el desarrollo del comercio electrónico y la logística de la cadena de frío, esenciales para los productos farmacéuticos y perecederos. El Reglamento de Gestión de Residuos Plásticos (2016), modificado en 2021 por el gobierno indio, aborda la Responsabilidad Extendida del Productor (REP), que implica la recolección y el reciclaje de residuos plásticos por parte de productores y propietarios de marcas. Estas directrices también fomentan un diseño de envases sostenibles y el uso de plástico reciclado. Las innovaciones en soluciones de envasado multicapa y plásticos biodegradables satisfacen las necesidades de los consumidores y las normativas. El creciente conocimiento del mercado de envases de plástico moldeado está provocando un cambio en la industria, y el crecimiento de este mercado depende de la asequibilidad, el rendimiento y el cumplimiento de las normativas medioambientales.

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de envases de plástico moldeado experimente un crecimiento significativo, con una notable cuota de ingresos del 24,8 % durante el período proyectado de 2026 a 2035. Según Greenpeace Estados Unidos, en 2021, los hogares estadounidenses generaron aproximadamente 51 millones de toneladas de residuos plásticos, de las cuales se reciclaron 2,4 millones de toneladas, lo que representa entre el 5 % y el 6 % del total. Contrario a la creencia popular, ningún tipo de envase de plástico en Estados Unidos se considera reciclable. Además, en 2023, el Informe de Progreso del Compromiso Global de la Fundación Ellen MacArthur reveló que las empresas que representan el 20 % del sector mundial de envases de plástico se fijaron objetivos concretos para 2025, entre los que se incluyen el uso de más material reciclado y sistemas de envases reutilizables. Las innovaciones en plásticos moldeados reciclables y de base biológica están siendo impulsadas por el aumento de las regulaciones y la demanda de los consumidores. Para alcanzar los objetivos ambientales, las partes interesadas se centran en el desarrollo de instalaciones de reciclaje, el diseño de materiales que faciliten la reciclabilidad y la eliminación de plásticos de un solo uso. Estas medidas son coherentes con las campañas regionales para combatir la contaminación por plásticos y fomentar los envases sostenibles.

Se prevé que el mercado estadounidense de envases de plástico moldeado domine la región de Norteamérica para 2035, impulsado principalmente por la creciente demanda en los sectores de alimentos, bebidas y productos sanitarios. Según la Agencia de Protección Ambiental de Estados Unidos (EPA), el 12,2 % de los residuos sólidos urbanos eran plásticos, lo que equivale a 35,7 millones de toneladas. Solo el 8,7 % se recicló, 27 millones de toneladas se depositaron en vertederos y 5,6 millones de toneladas se incineraron para la generación de energía. El porcentaje de reciclaje de botellas y frascos de PET fue del 29,1 %, y el de botellas de HDPE natural, del 29,3 %. El comercio electrónico ha generado aún más la necesidad de desarrollar envases de plástico moldeado duraderos que ofrezcan protección y faciliten el transporte ligero. Además, normativas como el Pacto de Plásticos de Estados Unidos están impulsando a los diseñadores de envases hacia diseños más sostenibles que promuevan el uso de materiales reciclados y reciclables. Las tecnologías de fabricación avanzadas, como el moldeo por inyección y el termoformado, están aumentando la eficiencia de la producción y permitiendo la creación de envases complejos. Entre los factores positivos que han ayudado a que el mercado avance a pesar de los contratiempos medioambientales se incluyen el desarrollo de plásticos biodegradables y la modernización de las plantas de reciclaje.

Se prevé que el mercado de envases de plástico moldeado en Canadá se expanda a un ritmo constante durante el período de pronóstico, hasta 2035. La Estrategia Cero Residuos Plásticos del gobierno canadiense tiene como objetivo reducir significativamente la contaminación por plásticos, incentivando a los fabricantes de materiales de embalaje a utilizar más plásticos moldeados reciclables y de base biológica. En 2021, el 28 % de todos los plásticos fabricados para consumo en Canadá correspondieron a envases. Los canadienses generaron 4986 kilotoneladas de residuos plásticos, de las cuales se obtuvieron aproximadamente 365 kilotoneladas de resinas plásticas recicladas. El 87,3 % de estas resinas plásticas procedían de materiales de embalaje reciclados, principalmente botellas. La industria de alimentos y bebidas sigue siendo un importante consumidor de envases de plástico moldeado ligeros y con precinto de seguridad. Se están innovando los plásticos compuestos y los aditivos para que sean más reciclables, lo que impulsa aún más la demanda en el país. La industria, el gobierno y las organizaciones ambientalistas colaboran para optimizar la cadena de suministro de envases y satisfacer la demanda de los consumidores de envases más ecológicos.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de envases de plástico moldeado experimente un crecimiento sustancial durante el año proyectado, alcanzando una cuota de mercado del 21,3 % para 2035, debido a las estrictas normativas medioambientales, la demanda de envases sostenibles por parte de los consumidores y la alta innovación del mercado. Europa genera casi 32 millones de toneladas de residuos plásticos al año, y tan solo Europa Occidental consume aproximadamente 150 kg de plástico por persona anualmente, más del doble del promedio mundial (alrededor de 60 kg). Apenas se ha reciclado alrededor del 9 % de todos los plásticos producidos. El mercado avanza rápidamente hacia los plásticos moldeados de base biológica, compostables y reciclables como respuesta a las preocupaciones medioambientales. La industria del embalaje también prioriza las inversiones en ecodiseño, tecnologías de clasificación de vanguardia y mejoras en la infraestructura que aumentarán la recuperación de materiales y minimizarán los residuos en vertederos. La Estrategia de Recursos y Residuos del Reino Unido tiene como objetivo garantizar que todos los envases de plástico que se comercialicen sean reciclados, reutilizados o compostables para 2025, con objetivos legalmente vinculantes y voluntarios que lo respaldan. Entre los ambiciosos objetivos del plan se incluyen garantizar la eliminación total de residuos plásticos evitables para 2042 y para 2050. Además, el Pacto de Plásticos del Reino Unido, una iniciativa voluntaria del sector que involucra a los productores responsables del 80 % de los envases de plástico de los supermercados del país, se compromete a asegurar que el 70 % de todos los envases de plástico se reciclen o composten adecuadamente para 2025, y que la proporción media de material reciclado en todos los envoltorios de plástico sea del 30 %. Con su consolidada red de recogida selectiva dual, sus elevadas cuotas de reciclaje y sus sofisticadas instalaciones de clasificación, Alemania, pionera en la gestión de residuos plásticos, ha aumentado su porcentaje de envases de plástico reciclados mecánicamente del 42,1 % en 2018 al 68,9 % en 2023, liderando con el ejemplo la promoción de una economía circular a escala regional.

Principales actores del mercado de envases de plástico moldeado:

El mercado de envases de plástico moldeado está dominado por grandes multinacionales y fabricantes especializados, distribuidos en un entorno competitivo. Los principales competidores se centran en el desarrollo de líneas de productos mediante plásticos innovadores, sostenibles y de base biológica para cumplir con los requisitos ambientales globales y la demanda de los consumidores de envases ecológicos. Las adquisiciones estratégicas, la inversión en mejores tecnologías de fabricación y la expansión geográfica son prácticas comunes entre estas empresas. Además, fabricantes japoneses como Toray o Sekisui Chemical se especializan en polímeros de alto rendimiento, mientras que empresas estadounidenses como DuPont y Dow son pioneras en una nueva era en el campo de la química. Este ecosistema competitivo diverso contribuye a un avance tecnológico constante y promueve las iniciativas de sostenibilidad.

Principales fabricantes del mercado mundial de envases de plástico moldeado

nombre de empresa | Cuota de mercado estimada (%) | País natal |

BASF SE | 8,3% | Alemania |

SABIC | 7,7% | Arabia Saudita |

Grupo INEOS AG | 5,8% | Suiza |

DuPont | 6,2% | EE.UU |

ExxonMobil | 5,7% | EE.UU |

Dow Inc | xx% | EE.UU |

Compañía Química Eastman | xx% | EE.UU |

Chevron Phillips Chemical LLC | xx% | EE.UU |

LG Chem | xx% | Corea del Sur |

Reliance Industries Limited | xx% | India |

Hup Seng Industries Berhad | xx% | Malasia |

Industrias Toray, Inc. | xx% | Japón |

Compañía Química Sekisui, Ltd. | xx% | Japón |

Mitsubishi Chemical Holdings | xx% | Japón |

Kuraray Co., Ltd. | xx% | Japón |

Desarrollos Recientes

- En mayo de 2025, Avantium, en colaboración con Bottle Collective, presentó nuevas botellas de fibra basadas en la tecnología Dry Molded Fiber, fabricadas con el polímero vegetal PEF, propiedad de Avantium. Gracias a esta alianza, se implementarán envases 100% reciclables, en respuesta a la creciente presión de consumidores y gobiernos para el uso de materiales respetuosos con el medio ambiente. Las botellas de fibra poseen excelentes propiedades de barrera que contribuyen a prolongar la vida útil del producto y a mejorar su resistencia mecánica, y pueden utilizarse en envases para alimentos, bebidas y productos de cuidado personal. Este lanzamiento posiciona a Avantium y Bottle Collective como líderes en innovación sostenible dentro de la industria del envasado de plástico moldeado, con el objetivo de avanzar hacia una economía circular y un bajo impacto ambiental.

- En junio de 2025, Ence inició la producción de una nueva gama de materiales de envasado renovables a base de celulosa moldeada, destinados a sustituir las bandejas tradicionales de plástico, principalmente en el sector alimentario. Este producto promueve la sostenibilidad al ofrecer opciones compostables y totalmente reciclables, en consonancia con las políticas medioambientales cada vez más estrictas y las preferencias de los consumidores por los envases ecológicos. La empresa prevé alcanzar una producción anual de 40 millones de envases en 2026 tras una importante inversión en producción, que impulsará la capacidad productiva y optimizará los procesos. La introducción de Ence se inscribe en una tendencia aún mayor dentro del sector: la apuesta por las energías renovables y el desarrollo de tecnologías que permitan que el proceso de envasado sea lo suficientemente sostenible como para eliminar potencialmente los residuos plásticos y la huella de carbono.

- Report ID: 8162

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.