Perspectivas del mercado de la laberintitis:

El tamaño del mercado de la laberintitis se valoró en 838,8 millones de dólares en 2025 y se proyecta que alcance los 1340,4 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,8 % durante el período de pronóstico, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de la laberintitis será de 879,0 millones de dólares.

El mercado de la laberintitis comprende una población de pacientes que, según el informe Vestibular de 2025, se estima en 69 millones de personas mayores de 50 años en Estados Unidos que padecen disfunción vestibular. Además, las hospitalizaciones por laberintitis bacteriana grave representan una parte importante de los ingresos hospitalarios en otorrinolaringología en las regiones desarrolladas, debido principalmente a la resistencia a los antibióticos y al retraso en el diagnóstico. La cadena de suministro para el tratamiento de la laberintitis depende de antibióticos genéricos, corticosteroides y antivirales, cuyos principios farmacéuticos activos (API) se obtienen principalmente de China e India. Asimismo, los dispositivos médicos, como los equipos de rehabilitación vestibular y los sistemas de electronistagmografía (ENG), se fabrican e importan del sudeste asiático, lo que impulsa el crecimiento del mercado a nivel mundial.

La inversión en investigación, desarrollo y despliegue (IDD) es fundamental, y el informe del NIDCD de marzo de 2024 indica que se destinan 1,6 millones de dólares a la investigación de trastornos de la audición y el equilibrio, lo que apoya específicamente las investigaciones básicas y clínicas sobre la fisiopatología y el tratamiento de la laberintitis. En cuanto al comercio, el valor de las importaciones estadounidenses de medicamentos que contienen corticosteroides (código SA 3004.32) es sistemáticamente superior al de las exportaciones, siendo la Unión Europea y Suiza sus principales socios comerciales, según datos de la Administración de Comercio Internacional.

Mercado de la laberintitis: factores de crecimiento y desafíos

Factores de crecimiento

- Reembolso gubernamental y gasto sanitario: Un sólido reembolso gubernamental, especialmente en EE. UU., impulsa directamente la demanda del mercado al facilitar el acceso de los pacientes al tratamiento. El gasto de Medicare en la atención de trastornos vestibulares, como la laberintitis, ha aumentado de forma constante cada año, con una cobertura significativamente mayor de las pruebas vestibulares. El aumento del reembolso para terapias y diagnósticos reduce los costes que dificultan el acceso a la atención médica para la población de edad avanzada, que presenta un mayor riesgo. Estas políticas proporcionan una fuente estable de ingresos para los fabricantes y fomentan el desarrollo de nuevos productos que se ajusten a los formularios de los seguros públicos; por lo tanto, los financiadores gubernamentales son un factor clave para el crecimiento del mercado.

- Aumento de la prevalencia de enfermedades y envejecimiento de la población: La creciente incidencia mundial de trastornos vestibulares se debe al envejecimiento de la población, un factor clave para el aumento de la demanda. El informe de la OMS de febrero de 2025 explica que más del 5 % de la población necesita tratamiento para este trastorno auditivo. En Europa, el Ministerio Federal de Salud de Alemania estima que el número de pacientes con vértigo crónico crece cada año. Esta creciente población que requiere tratamiento garantiza un mercado en constante expansión tanto para el control de los síntomas a corto plazo como para los tratamientos de rehabilitación vestibular a largo plazo, lo que influye en la estrategia comercial y de I+D a largo plazo.

- Rentabilidad y mejora de la calidad asistencial: Los sistemas sanitarios se centran en la intervención temprana para reducir las hospitalizaciones por laberintitis. En este sentido, un estudio clínico publicado por la NLM en junio de 2022 muestra que la ocupación de camas para pacientes de otorrinolaringología es del 98 % y el coste medio por día de hospitalización fue de 35,30 USD. Asimismo, la telemedicina para la clasificación de pacientes con vértigo en Alemania redujo las visitas a urgencias, impulsando así el crecimiento del mercado.

Mecanismo de acción y dosificación de los fármacos para la neuritis vestibular

Clase de droga | Droga | Mecanismo(s) de acción | Dosis sugerida | Vía administrativa |

Análogo de histamina | Betahistina | Fuerte antagonista de los receptores H3 de histamina y agonista débil de los receptores H1 (40, 41) | 24-48 mg diarios (40) | Sistema operativo |

Benzodiazepinas | Diazepam | Modulación alostérica del receptor GABA<sub>A</sub> (42, 43) | 4-60 mg/día (OS); 10-60 mg/día (IV, IM) (44) | OS, IV, IM, Rectal |

Benzodiazepinas | Lorazepam | Modulación alostérica del receptor GABA<sub>A</sub> (42, 43) | 2-10 mg/día (45, 46) | OS, IM, IV |

anticolinérgicos | Atropina | Bloqueador muscarínico no selectivo (47) | 0,3-4 mg (dependiendo de la indicación clínica) (47, 48) | IV, IM, SC |

Fuente: NLM, septiembre de 2022

Desafíos

- Retrasos en los procesos regulatorios: La existencia de trabas burocráticas obstaculiza el mercado de la laberintitis, lo que repercute negativamente en la comercialización de los tratamientos. Por ejemplo, la Organización Central de Control de Medicamentos (CDSCO) de la India requiere el doble de tiempo para la aprobación de los fármacos más recientes que la EMA y la FDA. Asimismo, la acumulación de solicitudes pendientes de la ANVISA en Brasil ha retrasado la aprobación de algunos fármacos para el sistema vestibular desde 2022, lo que limita el crecimiento del mercado. Por consiguiente, estas deficiencias presionan a las organizaciones para que releguen prioridades a regiones con alta necesidad de atención médica, lo que agrava el problema de los casos no tratados y no diagnosticados en todo el mundo.

- Subutilización del diagnóstico: El diagnóstico erróneo representa un obstáculo importante para el desarrollo del mercado de la laberintitis. Como se indica en un artículo publicado por la AHRQ, los casos de laberintitis se ven afectados por un tratamiento inadecuado, ya que los médicos de atención primaria suelen confundirlos con accidentes cerebrovasculares o migrañas. En Estados Unidos, se han establecido centros de evaluación vestibular, mientras que en Brasil, el SUS (Sistema Único de Salud) carece de equipos de ENG (electroencefalografía) en las clínicas. Sin embargo, para paliar esta situación, se han implementado programas piloto de telemedicina en las regiones árticas de Canadá, lo que permite reducir los retrasos en el diagnóstico y, por lo tanto, resulta idóneo para el mercado.

Tamaño y pronóstico del mercado de la laberintitis:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

4,8% |

|

Tamaño del mercado del año base (2025) |

838,8 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

1340,4 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de la laberintitis:

Análisis de segmentos de tipo de tratamiento

El tratamiento farmacológico lidera el segmento de tratamientos y se prevé que alcance una cuota de mercado del 65 % para finales de 2035. Este segmento se ve impulsado principalmente por el hecho de que el manejo de la laberintitis es fundamentalmente farmacológico. El tratamiento se centra en una combinación de varios fármacos para controlar síntomas como el vértigo (antihistamínicos), las náuseas (antieméticos) y la inflamación subyacente (corticosteroides). Según un estudio de la NLM de julio de 2025, la duración habitual del tratamiento del vértigo agudo por laberintitis es de 48 a 72 horas, y se controla con medicamentos recetados de forma ambulatoria, reservándose la cirugía para casos excepcionales y refractarios. Esta alta dependencia de las intervenciones farmacéuticas genera una cuota de mercado dominante.

Análisis del segmento de la vía de administración

En el segmento de administración de fármacos, la vía oral lidera el mercado de la laberintitis. Este segmento se ve impulsado por el proceso de tratamiento, que comienza con inyecciones en la fase aguda, pero rápidamente se traslada a medicamentos orales para la terapia a largo plazo y el tratamiento ambulatorio. Los corticosteroides y antihistamínicos orales son la norma para la terapia de seguimiento, que requiere un tratamiento de varias semanas. La administración oral es el método más popular y económicamente significativo tanto en los sistemas de salud públicos como privados debido a su simplicidad, asequibilidad y alta adherencia al tratamiento.

Análisis del segmento de la forma farmacéutica

En el segmento de formas farmacéuticas, los comprimidos dominan el mercado debido a sus importantes ventajas en la atención ambulatoria. Además, su estabilidad, dosificación precisa y facilidad de administración los convierten en la opción preferida para los corticosteroides orales y los fármacos antivertiginosos, fundamentales para el tratamiento a largo plazo. Según el informe de Medsafe de enero de 2022, los comprimidos de betahistina se presentan en dosis de 8 mg, 16 mg y 24 mg y se suelen prescribir por vía oral para afecciones vestibulares como la laberintitis y la enfermedad de Ménière. Tras la atención inicial de la fase aguda, se prescribe a los pacientes una reducción gradual de la dosis por vía oral durante varias semanas, lo que explica el elevado número de prescripciones de comprimidos. Esta comodidad para el control de los síntomas crónicos y la alta adherencia al tratamiento consolidan a los comprimidos como la forma farmacéutica más importante del mercado.

Nuestro análisis exhaustivo del mercado de la laberintitis incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de tratamiento |

|

Clase de fármaco |

|

Vía administrativa |

|

Canal de distribución |

|

Forma de dosificación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de la laberintitis: análisis regional

Perspectivas del mercado norteamericano

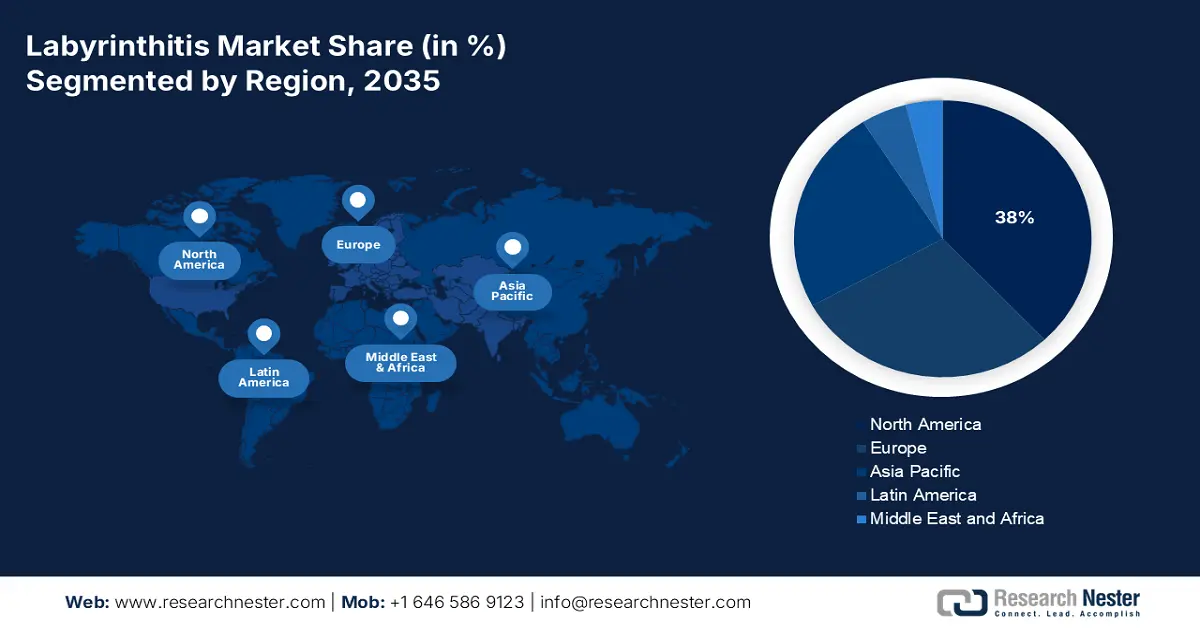

Se prevé que Norteamérica represente la mayor cuota de mercado, con un 38%, en el tratamiento de la laberintitis durante el período de pronóstico. El crecimiento de la región se atribuye principalmente a políticas de reembolso favorables y a la presencia de una infraestructura sanitaria avanzada. El mercado se ve impulsado además por las políticas de reembolso favorables de Medicare y Medicaid. Para posicionar a la región como líder tanto en valor de mercado como en modelos de atención avanzados, las iniciativas estratégicas se centran cada vez más en la creación de medicamentos biológicos específicos y en la integración de sistemas de salud digital para la rehabilitación vestibular y la monitorización remota de pacientes.

El mercado estadounidense de laberintitis está experimentando una enorme expansión, impulsada en gran medida por las políticas de Medicaid y Medicare que cubren medicamentos de marca. Además, el informe Frontiers de enero de 2024 señaló que la prevalencia de trastornos vestibulares en adultos en EE. UU. era del 11,9 %. Asimismo, el gasto de Medicaid en tratamientos relacionados con la laberintitis en 2023 pone de manifiesto el considerable impacto económico en los sistemas de salud pública. Las principales tendencias se orientan hacia tratamientos biológicos de precisión y la incorporación de la telemedicina para la atención posterior al diagnóstico y la rehabilitación vestibular, lo que mejora el manejo de los casos crónicos.

El mercado de la laberintitis en Canadá está experimentando una evolución impulsada por la cobertura sanitaria universal y un enfoque estratégico en la gestión rentable. Este crecimiento se ve favorecido por la presencia y disponibilidad de generosas inversiones provinciales en salud y medicina. En este sentido, el informe de Rotary Ride for Hearing de 2025 indica que se han recaudado casi 3,9 millones de dólares estadounidenses para la investigación, la atención restaurativa y la recuperación de pacientes con trastornos auditivos. Asimismo, el acceso a los servicios de telemedicina, especialmente en las zonas rurales del país, ha mejorado la accesibilidad, creando así una gran oportunidad para la expansión del mercado.

Datos estadísticos sobre laberintitis recopilados en EE. UU. y Canadá en 2023

Enfoque del juicio | Ubicación | Año | Datos clave / Resultados |

Estudio clínico de la laberintitis idiopática | Países Bajos* (Región estrechamente relacionada) | 2023 | Se estudiaron 61 pacientes; el 72,5 % presentó problemas de equilibrio persistentes tras una mediana de seguimiento de 61 meses; el 20 % refirió recuperación auditiva subjetiva. |

Análisis de la terapia farmacológica y la rehabilitación | Canadá | 2023 | Se hace hincapié en los regímenes con corticosteroides, los fármacos antivertiginosos y la rehabilitación vestibular en la fase postaguda; el objetivo es reducir el mareo crónico. |

Fuente: NLM noviembre de 2023, Balance and Dizziness Canada septiembre de 2021

Perspectivas del mercado de Asia-Pacífico

El mercado de la laberintitis en Asia Pacífico es la región de mayor crecimiento, impulsado por una combinación de factores: una población numerosa y envejecida, una mayor accesibilidad a la atención médica y un aumento en las tasas de diagnóstico. Entre los factores clave se encuentran las iniciativas gubernamentales de expansión de la atención médica, como Healthy China 2030 en China y Ayushman Bharat en India, que integran la atención especializada en las redes de atención primaria. Una tendencia importante es la rápida localización de la producción de principios activos farmacéuticos (API) y medicamentos genéricos, lo que reduce la dependencia de las importaciones y aumenta la asequibilidad de los tratamientos.

El mercado de la laberintitis en Japón está impulsado por su avanzado sistema de salud y el creciente envejecimiento de la población, lo que genera una necesidad constante de tratamientos para esta afección. El Ministerio de Salud, Trabajo y Bienestar (MHLW) ha priorizado los trastornos vestibulares dentro de su enfoque más amplio en neurología. Según el informe de la NLM de junio de 2022, la tasa de adopción de audífonos en Japón es del 14,4%, gracias a la concienciación social y a la prescripción médica. Además, se llevan a cabo diversas campañas de sensibilización en todo el país, fundamentales para la rehabilitación de las personas con discapacidad auditiva.

El mercado de la laberintitis en China se caracteriza por su tamaño y rápido desarrollo, impulsado por la expansión del sistema sanitario y la mayor concienciación de los pacientes. Las iniciativas gubernamentales están incrementando activamente la disponibilidad de tratamientos y diagnósticos a través de las redes de salud pública. Un sector farmacéutico nacional consolidado garantiza un suministro fiable de medicamentos esenciales e ingredientes activos. La evolución de los marcos regulatorios y la mejora del nivel de vida están impulsando la demanda de genéricos de bajo coste y nuevas terapias, creando un entorno altamente competitivo y dinámico para los fabricantes.

Perspectivas del mercado europeo

Se prevé que Europa represente una cuota considerable del mercado de la laberintitis durante el período de pronóstico. El crecimiento del mercado se ve impulsado por el envejecimiento demográfico, así como por la disponibilidad de protocolos de atención estandarizados en la UE, como la iniciativa VERTIGO-CARE, que puede reducir los retrasos en el diagnóstico. Una tendencia importante es el programa Espacio Europeo de Datos Sanitarios (EHDS), cuyo objetivo es acelerar la investigación clínica y el desarrollo de tratamientos individualizados para enfermedades como la laberintitis, facilitando el intercambio transfronterizo de datos sanitarios. Además, la estricta supervisión regulatoria de la Agencia Europea de Medicamentos (EMA) garantiza altos estándares para la aprobación de medicamentos, fomentando un entorno competitivo tanto para los nuevos fármacos biológicos como para los medicamentos genéricos.

El mercado de la laberintitis en Alemania está ganando mayor visibilidad al concentrar la mayor parte de los ingresos de la región gracias al apoyo de las pólizas estándar, sumado a la presencia de una sólida infraestructura sanitaria. Además, la prevalencia de la pérdida auditiva en el estudio de la NLM de julio de 2024 fue del 14,2 %, lo que pone de manifiesto la demanda de cobertura para el tratamiento a través del seguro médico obligatorio. Asimismo, la adopción de diagnósticos ENG basados en inteligencia artificial en hospitales alemanes ha reducido los errores de diagnóstico, lo que representa una vía prometedora para el desarrollo del mercado en el país.

El mercado de la laberintitis en el Reino Unido está en auge gracias a la financiación privada y las reformas del NHS (Servicio Nacional de Salud). Un estudio de la NLM (Lengua de Medicina de Inglaterra) de mayo de 2023 indica que la prevalencia de trastornos vestibulares en Inglaterra es del 47,6%. La creciente concienciación, las herramientas de diagnóstico avanzadas y los programas gubernamentales están impulsando la rehabilitación vestibular, lo que a su vez fomenta el crecimiento del mercado y abre las puertas a tratamientos, equipos y servicios clínicos especializados para problemas relacionados con la pérdida auditiva, el vértigo y el equilibrio.

Principales actores del mercado de la laberintitis:

- Pfizer Inc.

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Novartis AG

- GlaxoSmithKline (GSK)

- Roche Holding AG

- Merck & Cía.

- Sanofi SA

- AbbVie Inc.

- AstraZeneca PLC

- Johnson & Johnson

- Teva Pharmaceutical

- Takeda Pharmaceutical

- Daiichi Sankyo

- Mylan NV (ahora parte de Viatris)

- Sun Pharmaceutical

- CSL Limited

- Bayer AG

- LG Chem

- Productos farmacéuticos Hikma

- Laboratorios del Dr. Reddy

- Hovid Berhad

El mercado de la laberintitis se considera oligopólico, con la presencia de actores clave como GSK, Novartis y Pfizer, que en conjunto ostentan la mayor cuota de mercado global. Estas organizaciones implementan estrategias como alianzas y colaboraciones, inversiones estratégicas, actividades de investigación y desarrollo, además de la expansión de sus servicios. Por ejemplo, en 2025, Pfizer invirtió en vacunas contra el vértigo basadas en ARNm, mientras que Novartis AG y la Clínica Mayo se asociaron para intensificar los estudios farmacológicos. Por su parte, GSK amplió sus servicios en India con la puesta en marcha de una planta de principios activos farmacéuticos (API), impulsando así su presencia en el mercado internacional.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado global:

Desarrollos Recientes

- En julio de 2025, Touchstone anunció la adquisición del sistema ARC-EX de ONWARD Medical, posicionándose como una de las primeras instalaciones en Arizona en proporcionar esta terapia aprobada por la FDA para pacientes con lesiones crónicas de la médula espinal, así como para el vértigo, el control de los mareos, la laberintitis y la rehabilitación vestibular.

- En junio de 2025, Bertec anunció la introducción de su avanzado sistema de visualización montada en la cabeza de realidad virtual en Mountain View Therapy, MRH, destinado a mejorar los resultados en la rehabilitación vestibular para pacientes con trastornos complejos del equilibrio, incluidos aquellos que se recuperan de laberintitis.

- Report ID: 7714

- Published Date: Oct 23, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.