Perspectivas del mercado de sistemas de transporte inteligentes:

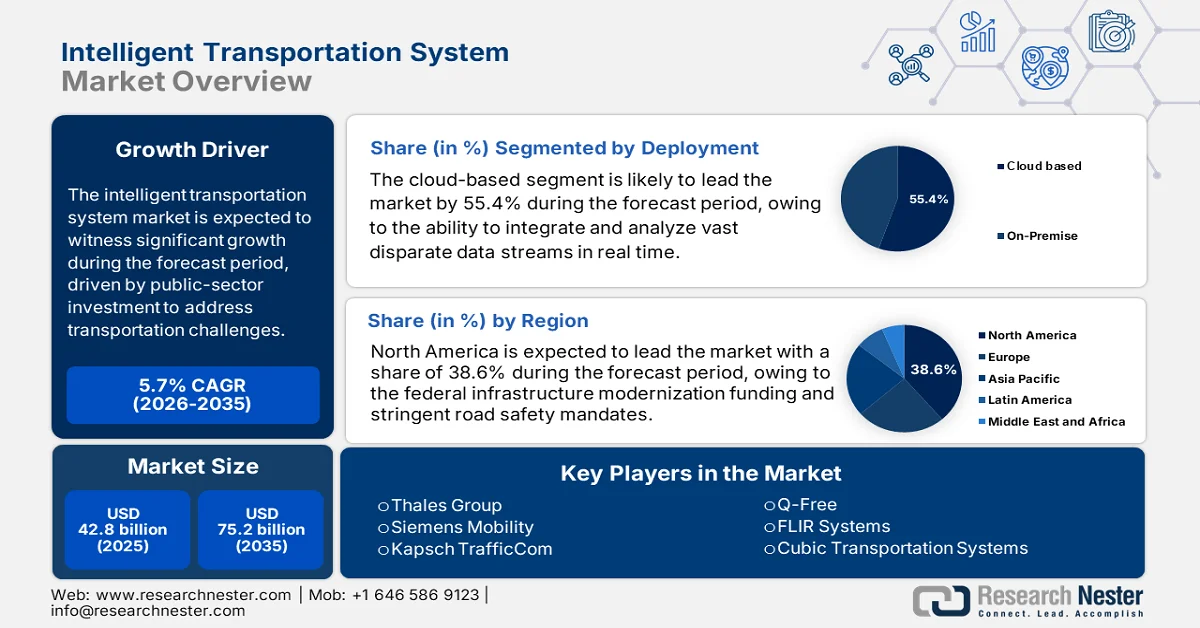

El mercado de sistemas de transporte inteligentes se valoró en 42 800 millones de dólares en 2025 y se proyecta que alcance los 75 200 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,7 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de sistemas de transporte inteligentes se estima en 45 200 millones de dólares.

El mercado está impulsado por la inversión del sector público destinada a abordar los principales desafíos operativos de las redes de transporte. Según datos del CNU Journal de abril de 2022, la Administración Federal de Carreteras (FHA) informa que, en EE. UU., la congestión y la inestabilidad en los viajes suponen más de 190 000 millones de dólares anuales en costes económicos, lo que ha impulsado a las agencias federales y estatales a priorizar la optimización de los corredores de gestión del tráfico y los programas de monitorización de la seguridad en el marco de las líneas de financiación relacionadas con los sistemas de transporte inteligente. Además, el informe de la FHA de febrero de 2026 muestra que la Ley de Inversión en Infraestructura y Empleo de EE. UU. asigna más de 350 000 millones de dólares a programas de carreteras y seguridad con mecanismos de financiación específicos, como el programa de tecnología e innovación avanzadas en el transporte que apoya las mejoras de los sistemas de transporte inteligente (ITS) estatales y municipales.

Además, los datos de la Organización Mundial de la Salud de diciembre de 2023 muestran que casi 1,19 millones de personas mueren cada año como resultado de accidentes de tráfico. Estos datos refuerzan la adquisición sostenida de sistemas de monitoreo en tiempo real, automatización de la aplicación de la ley y respuesta a incidentes por parte de las autoridades de transporte. Además, las presiones de la urbanización y el movimiento de mercancías sostienen aún más el gasto institucional en el mercado. El informe Geografía del Transporte 2024 indica que el PIB del transporte oscila entre el 6% y el 12%, y las ineficiencias pueden reducirlo en cierto porcentaje, principalmente en los países emergentes. Además, los imperativos de seguridad, eficiencia y desempeño fiscal respaldados por el gobierno anclan la demanda del mercado a largo plazo, con la adquisición impulsada en gran medida por agencias públicas, operadores de concesiones y autoridades de infraestructura en lugar de la adopción comercial discrecional.

Clave Sistema de Transporte Inteligente Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

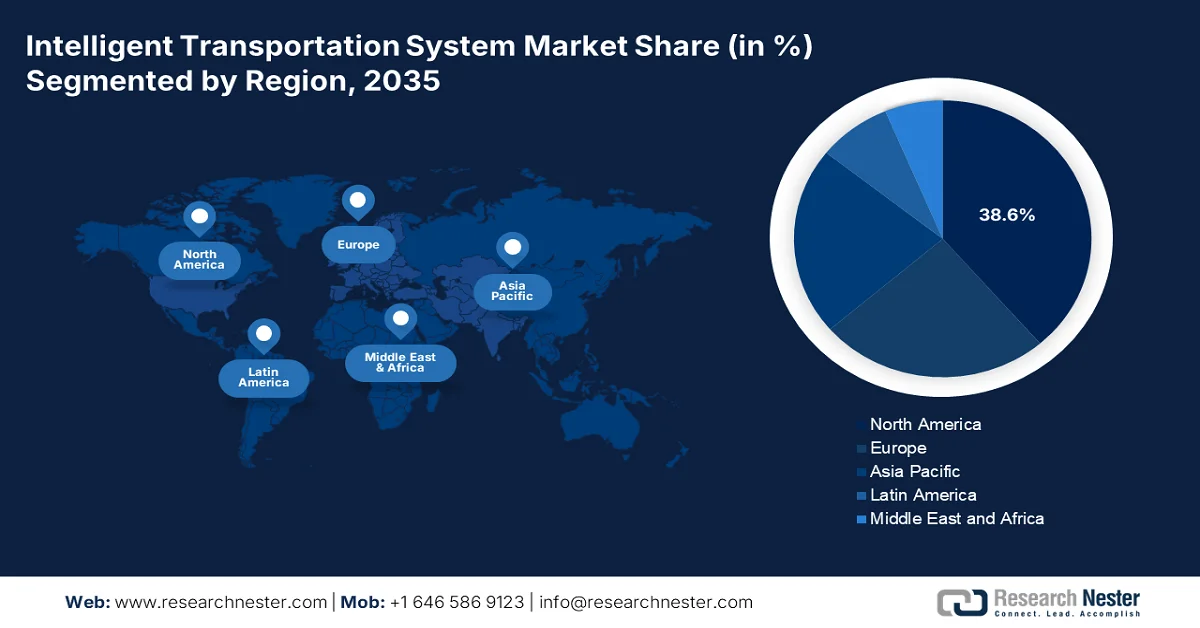

- Se proyecta que el mercado de sistemas de transporte inteligentes de América del Norte alcance una participación en los ingresos del 38,6 % para 2035, impulsado por la financiación de la modernización de la infraestructura federal y los estrictos mandatos de seguridad vial.

- Se prevé que Asia Pacífico registre la CAGR más rápida del 9,5 % durante 2026-2035, estimulada por la urbanización a gran escala liderada por el gobierno y las inversiones en transporte inteligente.

Información sobre segmentos:

- Se proyecta que el segmento de soluciones basadas en la nube del mercado de sistemas de transporte inteligente represente el 55,4 % de la participación para 2035, impulsado por la creciente adopción por parte del gobierno de estrategias que priorizan la nube y el aumento del gasto público en la nube.

- Se espera que el segmento de software mantenga la mayor participación para 2035, impulsado por la creciente demanda de análisis impulsados por IA y soluciones de inteligencia de tráfico basadas en datos.

Tendencias clave de crecimiento:

- Aumento del gasto público en seguridad vial y reducción de la mortalidad

- Inversión en infraestructura federal y mandatos de políticas

Principales desafíos:

- Alta inversión inicial de capital e I+D

- Demandas intensivas de integración e interoperabilidad de sistemas

Actores clave: Thales Group (Francia), Siemens Mobility (Alemania), Kapsch TrafficCom (Austria), Q-Free (Noruega), FLIR Systems (EE. UU.), Cubic Transportation Systems (EE. UU.), Iteris, Inc. (EE. UU.), Motorola Solutions (EE. UU.), IBM Corporation (EE. UU.), Cisco Systems, Inc. (EE. UU.), TomTom (Países Bajos), Garmin Ltd. (EE. UU.), Hitachi Rail (Japón), Mitsubishi Electric Corporation (Japón), NEC Corporation (Japón), Samsung SDS (Corea del Sur), Hyundai Mobis (Corea del Sur), Kapsch TrafficCom India (India), Adatek (Australia), SMH Rail & Transit Sdn. Bhd. (Malasia).

Global Sistema de Transporte Inteligente Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 42.800 millones de dólares

- Tamaño del mercado en 2026: 45.200 millones de dólares

- Tamaño proyectado del mercado: USD 75,2 mil millones para 2035

- Previsiones de crecimiento: 5,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,6 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Brasil, Corea del Sur, Emiratos Árabes Unidos, Singapur

Last updated on : 17 February, 2026

Mercado de sistemas de transporte inteligentes: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento del gasto público en seguridad vial y reducción de mortalidad: La seguridad vial se ha convertido en una prioridad fiscal y política, impulsando directamente el mercado por parte de las autoridades de transporte. Además, los traumatismos causados por accidentes de tráfico causan un millón de muertes al año, lo que supone pérdidas económicas en muchos países. Asimismo, los gobiernos están asignando presupuestos constantes para la aplicación automatizada de la normativa, la monitorización del tráfico y los sistemas de respuesta a incidentes. Según el Departamento de Transporte de EE. UU., en noviembre de 2024 se registraron casi 42 514 muertes en carretera en 2022, lo que motivó la concesión de subvenciones federales en el marco del programa "Calles y Carreteras Seguras para Todos", que comprometió 5 000 millones de dólares para infraestructuras centradas en la seguridad, incluida la gestión del tráfico basada en ITS. Asimismo, los proveedores que cumplen con los estándares de cumplimiento y presentación de informes de seguridad obtienen acceso prioritario a contratos públicos a largo plazo.

Número de muertes en la carretera

![]()

Fuente: Departamento de Transporte de EE. UU., noviembre de 2024

- Inversión federal en infraestructura y mandatos políticos: El gasto gubernamental directo a través de leyes, como la Ley Bipartidista de Infraestructura de EE. UU., es el principal impulsor de la demanda del mercado de sistemas de transporte inteligentes. Según el Departamento de Transporte de EE. UU., en diciembre de 2025, se otorgaron casi 54 millones de dólares estadounidenses para 34 proyectos en 21 estados en la tercera y última ronda de subvenciones SMART Etapa 1. Esto crea un flujo de financiación plurianual garantizado para agencias estatales y locales, que se traduce directamente en la contratación pública para la gestión del tráfico, la infraestructura para vehículos conectados y proyectos de redes inteligentes. La financiación está vinculada al logro de objetivos de seguridad, eficiencia y sostenibilidad, lo que exige la adopción de soluciones ITS y establece un referente mundial para la inversión pública en redes de transporte modernizadas.

- Imperativos de seguridad vial y objetivos de reducción de mortalidad: Las altas tasas de mortalidad vial obligan a los gobiernos a implementar soluciones tecnológicas. La estrategia nacional de seguridad vial de EE. UU. promueve explícitamente este mercado, como el control automatizado de velocidad, las cámaras de seguridad en intersecciones y la comunicación entre vehículos. Esto desplaza la demanda de mejoras discrecionales a infraestructura de seguridad esencial. Por ejemplo, el programa de subvenciones "Calles y Carreteras Seguras para Todos" de la Administración Federal de Carreteras (FHA) asignó más de 800 millones de dólares en su primer año a proyectos, según el Departamento de Transporte de EE. UU. (DOT) de febrero de 2023, que incluyen la implementación de sistemas de transporte inteligente (ITS), lo que demuestra cómo los objetivos de seguridad financian directamente el crecimiento del mercado de software de sensores específicos y plataformas de análisis de datos.

Desafíos

- Alta inversión inicial de capital e I+D: Entrar en el mercado de sistemas de transporte inteligentes requiere una enorme inversión inicial en I+D para la resiliencia del hardware y el análisis de software, además del coste de las implementaciones piloto. Los largos ciclos de venta con los organismos públicos retrasan el retorno de la inversión (ROI). Las startups dependen en gran medida del capital riesgo para financiar el desarrollo antes de conseguir contratos municipales. Si bien se prevé que el mercado crezca, este crecimiento requiere un uso intensivo de capital, lo que favorece a las empresas consolidadas con mayor capacidad financiera, capaces de absorber estos costes durante las largas fases de validación y adquisición.

- Exigencias intensivas de integración e interoperabilidad de sistemas: Los nuevos sistemas deben integrarse con la infraestructura heredada de una ciudad y con las diversas tecnologías nuevas. La falta de estándares universales crea dependencia del proveedor. Las empresas tienen éxito actuando como integradores maestros de sistemas, pero esto requiere una amplia experiencia. Los nuevos proveedores suelen tener dificultades, ya que sus productos deben demostrar su compatibilidad con los ecosistemas existentes de los gigantes, lo que puede requerir un costoso desarrollo a medida para cada implementación.

Tamaño y pronóstico del mercado de sistemas de transporte inteligentes:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,7% |

|

Tamaño del mercado del año base (2025) |

42.800 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

75.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de transporte inteligente:

Análisis del segmento de implementación

Las soluciones basadas en la nube son líderes y se prevé que representen el 55,4 % del valor de mercado en 2035 en el mercado de sistemas de transporte inteligentes. Este modelo se destaca por su escalabilidad, menor inversión inicial y capacidad para integrar y analizar grandes flujos de datos dispares en tiempo real desde toda la red de movilidad de una ciudad. Las plataformas en la nube permiten actualizaciones fluidas, análisis avanzados de IA y una interoperabilidad más sencilla entre los diferentes componentes de ITS, lo cual es vital para los ecosistemas de las ciudades inteligentes en evolución. Las agencias gubernamentales de transporte están adoptando cada vez más estrategias que priorizan la nube para sus nuevos proyectos. Asimismo, el gasto público en servicios de nube pública aumentó un 17,1 % según datos del Banco Mundial en 2022, lo que pone de relieve la transición acelerada desde los sistemas locales tradicionales.

Análisis de segmentos de componentes

El software domina y ostenta el mayor valor de participación en el mercado. Este segmento refleja la transición del valor fundamental del hardware a la inteligencia de datos y la gestión continua. Esto incluye plataformas de análisis, software de gestión basado en IA, soluciones de ciberseguridad y servicios de integración de sistemas. Este crecimiento se ve impulsado aún más por la necesidad de procesar datos de sensores y cámaras para obtener información práctica para la predicción del tráfico, la asistencia a vehículos autónomos y la fijación dinámica de precios. El hardware se convierte en un recurso de recopilación de datos, mientras que el software genera la inteligencia práctica. Además, los ingresos recurrentes de software procedentes de actualizaciones, plataformas en la nube y servicios basados en datos están fortaleciendo la rentabilidad a largo plazo de los proveedores y su permanencia en el mercado.

Análisis del segmento de usuarios finales

Las agencias gubernamentales de transporte lideran el segmento de usuarios finales en el mercado de sistemas de transporte inteligentes. Como principales propietarios y operadores de infraestructura vial pública, son los principales inversores en implementaciones de ITS a gran escala para la gestión del tráfico, la seguridad pública y la reducción de la congestión. Sus adquisiciones impulsan el mercado, centrándose en soluciones que mejoran la eficiencia operativa, la seguridad de los pasajeros y cumplen los objetivos de sostenibilidad. La magnitud de su inversión es considerable. Además, los mandatos gubernamentales sobre la reducción de emisiones de la movilidad inteligente y la digitalización urbana están acelerando la implementación de ITS a nivel nacional en autopistas y ciudades inteligentes. Los programas de financiación pública a largo plazo y las colaboraciones público-privadas garantizan una demanda estable y la actualización continua del sistema.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Componente |

|

Solicitud |

|

Despliegue |

|

Usuario final |

|

Sistema |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sistemas de transporte inteligentes

Perspectivas del mercado de América del Norte

El mercado de sistemas de transporte inteligente de Norteamérica es el más grande y dominante, y se proyecta que represente el 38,6% de los ingresos regionales para 2035. La demanda está impulsada por la financiación federal para la modernización de la infraestructura y los estrictos mandatos de seguridad vial. La Ley Bipartidista de Infraestructura de EE. UU. proporciona fuentes de financiación no discrecionales plurianuales para la implementación de sistemas de transporte inteligente (ITS) a través de programas como las subvenciones SMART y PROTECT. Además, la estrategia nacional de seguridad vial impulsa la adopción de tecnología para reducir las muertes. Asimismo, la tendencia dominante es la transición de proyectos centrados en hardware a plataformas de software integradas y basadas en la nube para la gestión del tráfico y el intercambio de datos, con un énfasis paralelo en una infraestructura resiliente y segura para resistir las ciberamenazas y los fenómenos climáticos.

Los programas federales de financiación de la seguridad, en particular la iniciativa "Calles y Carreteras Seguras para Todos" (SS4A), administrada por el Departamento de Transporte de EE. UU ., están impulsando el mercado de las subvenciones SS4A para financiar actividades de planificación de la seguridad que abarcan a más de la mitad de la población estadounidense, creando un flujo nacional de evaluaciones viales basadas en datos y proyectos de implementación que dependen directamente de la monitorización del análisis de tráfico y los sistemas de gestión de la seguridad. Según el Departamento de Transporte de EE. UU., en febrero de 2023, los accidentes de tráfico generaron una carga económica de 340 000 millones de dólares, lo que refuerza la justificación fiscal para las inversiones en prevención y respuesta posterior a accidentes basadas en ITS. Además, en la primera ronda de financiación de SS4A, el Departamento de Transporte de EE. UU. otorgó 474 subvenciones para planes de acción y 37 subvenciones para la implementación, lo que indica una demanda a corto plazo de sistemas de seguridad desplegables a nivel municipal y de condado. Estos datos indican un impacto positivo en el crecimiento del mercado en EE. UU.

El financiamiento federal sostenido para infraestructura, las prioridades de seguridad urbana y los mandatos de mitigación de la congestión, con la contratación pública liderada en gran medida por agencias públicas y autoridades municipales de tránsito, están impulsando el mercado del transporte inteligente en Canadá . Según el informe del Gobierno de Canadá de noviembre de 2024, el gobierno federal comprometió USD 30 mil millones para proyectos de transporte público, incluyendo gestión del tráfico y sistemas de movilidad inteligente. Además, el informe del Gobierno de Canadá de mayo de 2024, Transport Canada, informa que la seguridad vial sigue siendo una preocupación pública importante, con 1.931 muertes por accidentes de tránsito registradas en 2022, lo que refuerza la demanda de monitoreo de tráfico basado en datos, análisis de colisiones y sistemas de apoyo a la aplicación de la ley en todas las provincias. Estos imperativos de seguridad y eficiencia financiados por el gobierno federal, junto con los requisitos de informes municipales sobre clima y movilidad, posicionan al mercado canadiense para un crecimiento constante e impulsado por el gobierno.

Número de muertes (2003-2022)

Año | Muertes |

2003 | 2.777 |

2004 | 2.735 |

2005 | 2.898 |

2006 | 2.871 |

2007 | 2.753 |

2008 | 2.431 |

2009 | 2.216 |

2010 | 2.238 |

2011 | 2.023 |

2012 | 2.075 |

2013 | 1.951 |

2014 | 1.841 |

2015 | 1.887 |

2016 | 1.900 |

2017 | 1.861 |

2018 | 1.930 |

2019 | 1.761 |

2020 | 1.711 |

2021 | 1.821 |

2022 | 1.931 |

Fuente: Gobierno de Canadá, mayo de 2024

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de sistemas de transporte inteligente de Asia Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5 %, durante el período de pronóstico de 2026 a 2035. Este mercado se ve impulsado por la urbanización masiva impulsada por los gobiernos, la modernización de la infraestructura y las políticas industriales estratégicas. Los principales impulsores son el transporte inteligente y la conectividad 5G. Una tendencia dominante es la adopción de plataformas de gestión del tráfico basadas en IA nativas de la nube y la implementación generalizada de sistemas de cobro electrónico de peajes y vigilancia del tráfico para combatir la congestión en las ciudades. La región APAC implementa proyectos ITS totalmente nuevos a gran escala, lo que genera demanda de sistemas integrales llave en mano. Además, países como Japón y Corea del Sur están impulsando la innovación en ecosistemas de pruebas de vehículos autónomos y estándares de comunicación V2X, respaldados por sólidas alianzas público-privadas.

El mercado en India se ve acelerado por la expansión de autopistas a gran escala y las inversiones en autopistas que requieren monitoreo continuo del tráfico, cumplimiento y gestión a nivel de corredor. Según datos de IBEF de noviembre de 2025, la red nacional de autopistas de India alcanzó los 146.204 km, expandiendo significativamente la base operativa para el despliegue de ITS en corredores administrados por el gobierno federal y estatal. Además, el Gobierno de India anunció un programa de ?11 lakh crore para desarrollar 17.000 km de autopistas de alta velocidad con acceso controlado para 2033, con alrededor del 40% ya en construcción y la mayoría de los tramos previstos para completarse para 2030, creando visibilidad a corto y mediano plazo para la adquisición de ITS. Estos programas financiados por el gobierno posicionan a ITS como una capa operativa fundamental para la red vial en expansión de India, apoyando el crecimiento sostenido del mercado impulsado por el MoRTH, NHAI y las autoridades estatales de obras públicas.

El mercado de sistemas de transporte inteligente en China se está acelerando gracias a la modernización del transporte a gran escala, liderada por el gobierno, en el marco del XIV Plan Quinquenal, que prioriza la integración, la seguridad, las mejoras inteligentes y la transformación ecológica en las redes nacionales. Según la República Popular China, en julio de 2025, China invirtió 15,2 billones de yenes en activos fijos de transporte, lo que representa un aumento del 23,3 % con respecto al ciclo de planificación anterior, proporcionando una base de financiación sustancial para la gestión digital del tráfico y los sistemas de coordinación de la red. Además, para 2024, más del 90 % del marco integral de la red nacional de transporte ya estaba implementado, lo que ha cambiado el enfoque de las políticas de la expansión física hacia la eficiencia operativa y el control inteligente. La escala de la red (191 000 km de autopistas, 5,49 millones de km de carreteras, 162 000 km de vías férreas y sistemas urbanos que soportan 300 millones de viajes diarios en transporte público) genera una demanda sostenida de integración de sensores para la monitorización del tráfico y plataformas de gestión centralizada. En general, estas inversiones, respaldadas por políticas, posicionan a China como un mercado en continuo crecimiento.

Perspectivas del mercado europeo

El mercado de sistemas de transporte inteligentes en Europa está creciendo significativamente, impulsado por el marco regulatorio de la UE, que prioriza la seguridad, la sostenibilidad y la integración digital. El principal impulsor es la estrategia de movilidad sostenible e inteligente de la UE, que exige reducciones significativas en las emisiones del transporte y las muertes en carretera, impulsando directamente a los Estados miembros a invertir en la gestión del tráfico, la infraestructura para vehículos conectados y los sistemas multimodales de emisión de billetes. Una tendencia clave es el impulso a un sistema de transporte inteligente cooperativo, creando un ecosistema digital transfronterizo armonizado para la comunicación entre vehículos y todo tipo de vehículos. Además, el mercado está evolucionando desde los sistemas nacionales independientes hacia plataformas interoperables basadas en la nube que facilitan el intercambio de datos en tiempo real a través de las fronteras.

Una fuerte inversión federal en infraestructura digital, con los requisitos de protocolos de seguridad de datos y diseño de redes de sensores resilientes, está acelerando el mercado en Alemania . Según los datos de la EIA de junio de 2024, se asignan 12.800 millones de euros para la infraestructura de transporte digital y la modernización de la movilidad, incluidos los flujos de financiación que respaldan la gestión del tráfico conectado y los sistemas de detección en carretera operados por las autoridades federales y estatales. Además, los datos de la UDV de diciembre de 2021 muestran que casi el 45% de los accidentes se deben a una colisión con un vehículo conducido por alguien. Para reforzar aún más la adopción de ITS, la Oficina Federal de Seguridad de la Información de Alemania (BSI) informó que los sistemas de control de transporte y tráfico se encuentran entre las infraestructuras críticas sujetas a auditorías de seguridad de TI obligatorias en el marco de KRITIS, lo que impulsa a las autoridades federales y estatales a actualizar la transmisión segura de datos, el cifrado y la resiliencia de la red de sensores como parte de las nuevas adquisiciones de ITS.

Los objetivos de desempeño de seguridad mantuvieron la inversión gubernamental en infraestructura vial digital y requisitos de gobernanza de datos liderados por las autoridades de transporte nacionales y locales, lo que está impulsando el mercado en el Reino Unido . El informe del gobierno del Reino Unido en mayo de 2023 informó que había invertido £23 mil millones en la Red Estratégica de Carreteras, apoyando las operaciones de autopistas inteligentes, el monitoreo del tráfico y los sistemas de gestión de incidentes operados por las Carreteras Nacionales. Además, la Investigación e Innovación del Reino Unido en diciembre de 2025, los resultados de seguridad siguen siendo un impulsor central de la política, ya que se registraron 1.695 muertes en la carretera en 2022, lo que refuerza el despliegue continuo de sistemas de seguridad y control de tráfico basados en datos. Además, Innovate UK administra un presupuesto anual promedio de £300 a £400 millones, trabajando con socios gubernamentales para financiar la innovación en el transporte, incluidos los sistemas de carreteras conectados e inteligentes. En general, se espera que el mercado del Reino Unido aumente de manera constante.

Actores clave del mercado de sistemas de transporte inteligente:

- Grupo Thales (Francia)

- Siemens Mobility (Alemania)

- Kapsch TrafficCom (Austria)

- Q-Free (Noruega)

- FLIR Systems (EE. UU.)

- Sistemas de transporte cúbicos (EE. UU.)

- Iteris, Inc. (EE. UU.)

- Motorola Solutions (EE. UU.)

- IBM Corporation (EE. UU.)

- Cisco Systems, Inc. (EE. UU.)

- TomTom (Países Bajos)

- Garmin Ltd. (EE. UU.)

- Hitachi Rail (Japón)

- Mitsubishi Electric Corporation (Japón)

- Corporación NEC (Japón)

- Samsung SDS (Corea del Sur)

- Hyundai Mobis (Corea del Sur)

- Kapsch TrafficCom India (India)

- Adatek (Australia)

- SMH Rail & Transit Sdn. Bhd. (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- El Grupo Thales aprovecha su experiencia en defensa y aeroespacial para crear soluciones ITS integradas y seguras. Su estrategia se centra en el desarrollo de plataformas de gestión del tráfico basadas en IA que unifican los datos de movilidad urbana, desde los sensores viales hasta el transporte público, mejorando la eficiencia y la seguridad de toda la ciudad dentro del mercado de sistemas de transporte inteligentes. En 2024, la compañía registró unas ventas anuales de 20 000 millones de euros.

- Siemens Mobility es líder en la convergencia ferroviaria y vial, con una fuerte inversión en gemelos digitales y plataformas de IoT basadas en la nube como Siemens Xcelerator. Su iniciativa se centra en crear una red de movilidad fluida y sostenible mediante el análisis de datos para optimizar el flujo de tráfico y las operaciones ferroviarias en todo el mercado. En 2024, la compañía obtuvo unos ingresos de 9.620 millones de euros.

- Kapsch TrafficCom se centra estratégicamente en las tecnologías de tarificación y peaje por congestión como motor de crecimiento clave. Ofrece soluciones pioneras para vehículos conectados y sistemas de control de tráfico, que ayudan a las ciudades a implementar estrategias eficaces de gestión del tráfico urbano en el competitivo mercado de los sistemas de transporte inteligentes.

- Q-Free promueve estándares abiertos y una arquitectura ITS interoperable. Sus principales iniciativas incluyen la expansión de su portafolio de tecnologías de detección por radar e intersecciones en ciudades inteligentes, con el objetivo de ofrecer soluciones escalables e independientes de cualquier proveedor que mejoren la seguridad vial y la recopilación de datos en el mercado de sistemas de transporte inteligentes.

- Teledyne FLIR domina el mercado de la termografía y el análisis de vídeo. Su estrategia integra sensores avanzados y software de percepción basado en IA para la monitorización del tráfico, la detección de incidentes y la protección de usuarios vulnerables de la vía pública, proporcionando información crucial para el mercado.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado es altamente competitivo y fragmentado, dominado por gigantes consolidados de la infraestructura y la tecnología de Norteamérica, Europa y Asia Oriental. Los actores clave buscan activamente el crecimiento mediante fusiones y adquisiciones estratégicas para ampliar su alcance geográfico y su cartera tecnológica. Por ejemplo, en agosto de 2024, Almaviva adquirió Iteris por 335 millones de dólares. Además, la atención se centra en la fuerte inversión en I+D en soluciones basadas en la nube, IA, aprendizaje automático y comunicación entre vehículos y todo tipo de dispositivos para desarrollar ecosistemas integrados de ciudades inteligentes. Las alianzas con gobiernos y entidades locales también son cruciales para la implementación de proyectos contractuales a gran escala, a medida que el mercado evoluciona del hardware tradicional hacia plataformas definidas por software centradas en datos.

Panorama corporativo del mercado de sistemas de transporte inteligentes:

Desarrollos Recientes

- En julio de 2025, Modaxo Inc., una organización tecnológica global enfocada en trasladar a personas del mundo, anunció el lanzamiento de Intelliscape, una nueva marca y organización que comprende sistemas de transporte inteligentes para activos viales y ferroviarios adquiridos de SEA, una división de Cohort PLC.

- En marzo de 2025, Huawei presentó siete innovadores productos y soluciones de TIC en cuatro importantes sectores del transporte. La base digital e inteligente de la compañía contribuye a impulsar la industria del transporte y a impulsar la inteligencia del sector.

- En agosto de 2024, RGBSI anunció el lanzamiento de sus productos de transporte inteligente de vanguardia, desarrollados para redefinir la seguridad, la eficiencia y la innovación en el sector de la movilidad. Estos productos, creados con tecnología e ingeniería de vanguardia, se alinean con el compromiso de RGBSI de impulsar el transporte global.

- Report ID: 3261

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.