Perspectivas del mercado de hiperconectividad:

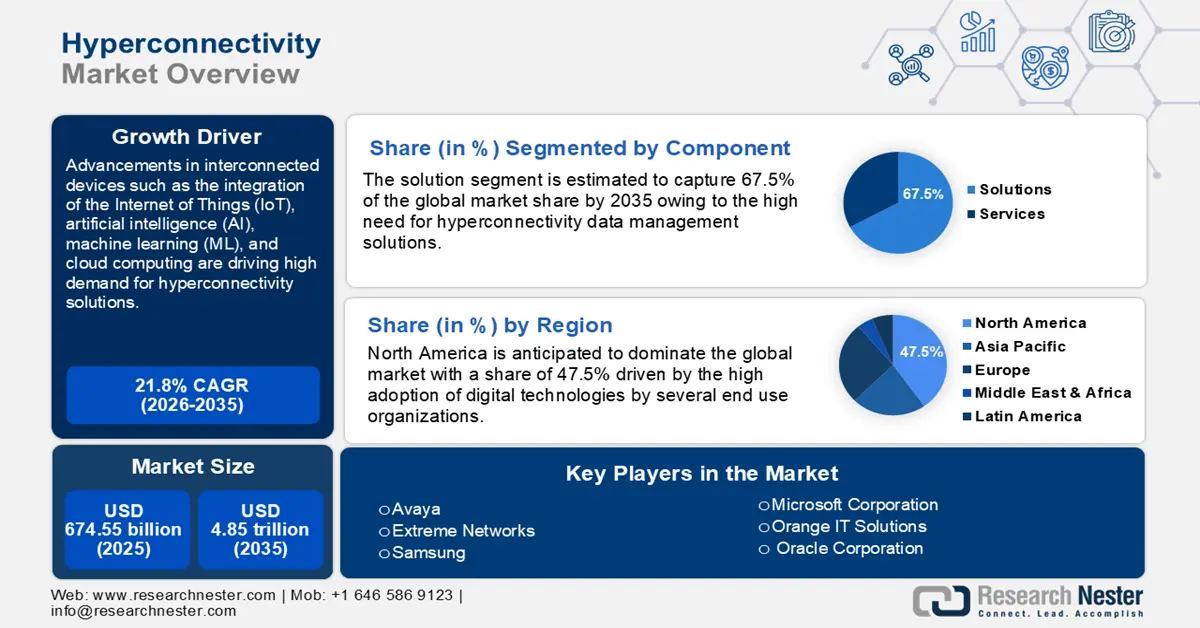

El tamaño del mercado de hiperconectividad se valoró en USD 674.550 millones en 2025 y se prevé que supere los USD 4,85 billones para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 21,8 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, el tamaño de la industria de la hiperconectividad se estima en USD 806.900 millones.

Los avances en dispositivos interconectados, como la integración del Internet de las Cosas (IoT), la inteligencia artificial (IA), el aprendizaje automático (ML) y la computación en la nube, están influyendo positivamente en el crecimiento del mercado. El aumento del teletrabajo, la creciente popularidad de las plataformas de transmisión en vivo y las innovaciones en dispositivos electrónicos portátiles también están impulsando las ventas de soluciones de hiperconectividad.

Las plataformas de redes sociales están ganando popularidad a nivel mundial y se están convirtiendo en un canal clave para la comunicación, la interacción y el almacenamiento de datos. Todas las plataformas están conectadas mediante hiperconectividad, lo que permite el acceso en tiempo real a cualquier evento. Por ejemplo, según un informe publicado por el Centro Nacional de Información Biotecnológica, actualmente hay más de 3.600 millones de usuarios de redes sociales y se espera que esta cifra alcance los 4.400 millones para 2025 a nivel mundial. Después de Facebook, YouTube es la segunda plataforma de redes sociales más utilizada a nivel mundial, con más de 2562 millones de usuarios.

Clave Hiperconectividad Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

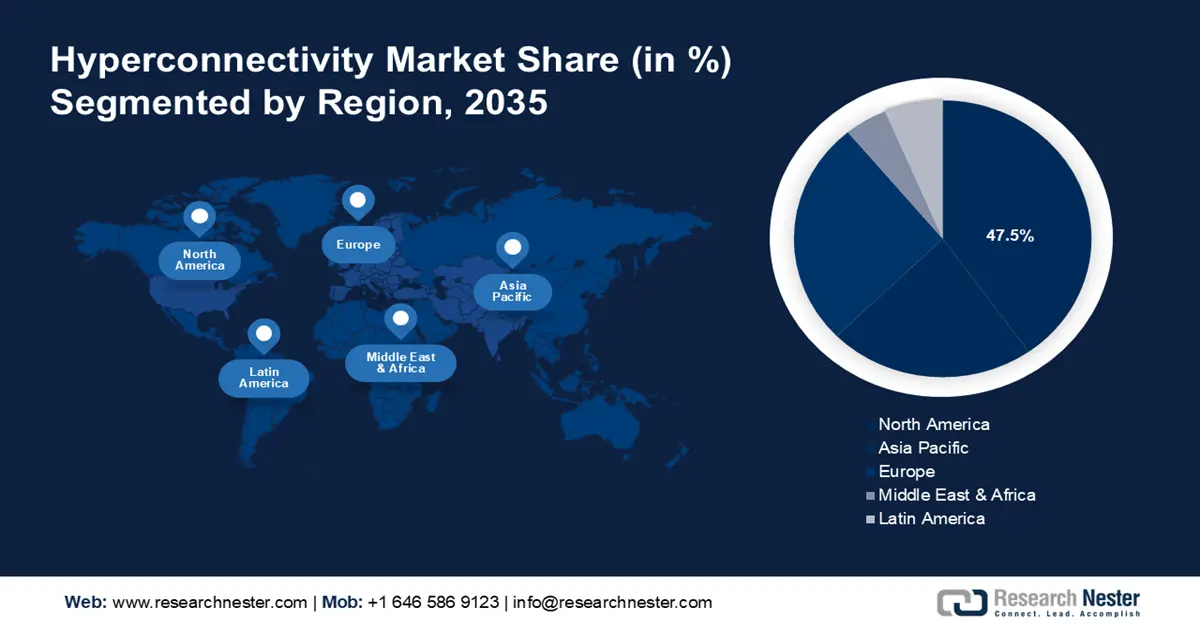

- El mercado de hiperconectividad de Norteamérica dominará alrededor del 47,50 % para 2035, impulsado por la rápida adopción de tecnologías digitales por parte de las organizaciones de usuarios finales.

- El mercado de Asia Pacífico captará una participación del 26,50 % para 2035, impulsado por la creciente adopción del IoT para optimizar las operaciones comerciales.

Perspectivas del segmento:

- Se prevé que el segmento de soluciones de hiperconectividad alcance una cuota del 67,50 % en el mercado de la hiperconectividad para 2035, impulsado por la proliferación de dispositivos IoT que automatizan procesos en diferentes industrias.

- Se prevé que el segmento de plataformas en la nube hiperconectadas alcance una cuota del 55,50 % en 2035, impulsado por el aumento del teletrabajo y la demanda de herramientas de colaboración basadas en la nube.

Tendencias Clave de Crecimiento:

- Auge de las redes de transporte urbano de mercancías hiperconectadas

- Expansión de las ciudades inteligentes y los proyectos de desarrollo de infraestructura

Principales desafíos:

- Riesgos de seguridad y privacidad

- Altos costos asociados con el desarrollo de infraestructura de hiperconectividad

Actores clave:Cisco Systems, Inc., IBM Corporation, Microsoft Corporation, Intel Corporation, Qualcomm Incorporated, Nokia Corporation, Ericsson AB, Huawei Technologies Co., Ltd., AT&T Inc., Verizon Communications Inc.

Global Hiperconectividad Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 674,55 mil millones

- Tamaño del mercado en 2026: USD 806,9 mil millones

- Tamaño proyectado del mercado: USD 4,85 billones para 2035

- Previsiones de crecimiento: 21,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 47,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: China, India, Japón, Singapur, Corea del Sur

Last updated on : 18 September, 2025

Impulsores y desafíos del crecimiento del mercado de hiperconectividad:

Factores impulsores del crecimiento

Auge de las redes urbanas de transporte de mercancías hiperconectadas: El transporte de mercancías por carretera sigue siendo uno de los sectores con mayor contaminación por GEI, después de la aviación y el transporte marítimo. Reducir las emisiones de carbono asociadas a estos sectores industriales sigue siendo un gran reto. La UE ha logrado cierto éxito en la desvinculación de las emisiones de carbono derivadas del transporte de mercancías y del crecimiento económico, pero aún es responsable de más de una cuarta parte de las emisiones totales. La hiperconectividad en la logística urbana ofrece una mayor participación de los actores locales, lo que puede generar redes más sostenibles y densas, lo que permite mejoras significativas en la cadena de suministro.

Las cadenas de suministro hiperconectadas influyen directamente en el flujo de mercancías, tanto de la empresa de origen como de sus clientes. Para sus accionistas, incluyendo proveedores, fabricantes de equipos originales (OEM), distribuidores y clientes, ofrece enormes oportunidades de crecimiento de ingresos mediante una adquisición y retención de clientes más rápida, a la vez que minimiza los costos operativos y facilita la fluidez de las operaciones de la cadena de suministro (transporte, almacenamiento, abastecimiento y planificación). La Cadena de Suministro Hiperconectada de TCS utiliza telemetría, lo que facilita una detección más rápida de sustitutos y reduce los plazos de entrega. Esta solución de compras cumple la promesa de un entorno de trabajo hiperconectado y resiliente para detectar existencias legítimas, verificar fluctuaciones de precios, obtener certificados de prevención de falsificaciones e interceptar inventario volátil para anticipar el aprovisionamiento.

Además, el proyecto CLUSTERS 2.0, financiado por la UE, es un referente en las iniciativas gubernamentales para el desarrollo de soluciones de manipulación y transbordo de mercancías de bajo coste, lo que ha sentado las bases de la estrategia de transporte sostenible de la UE, que busca una transición al 50 % del ferrocarril para 2050. Se trata de una red abierta e hiperconectada de clústeres de transporte de mercancías que conecta las funciones de los centros a través de internet. Se enmarca en la política de la Red Transeuropea de Transporte (RTE-T) de la UE, que aborda el desarrollo sólido de una red europea de líneas ferroviarias, vías navegables interiores, carreteras, rutas marítimas, aeropuertos, puertos y terminales ferroviarias para actividades logísticas.- Expansión de proyectos de desarrollo de infraestructura y ciudades inteligentes: Se prevé que estos proyectos ofrezcan oportunidades lucrativas para los desarrolladores de soluciones de hiperconectividad. Estos proyectos emplean tecnologías avanzadas para mejorar las condiciones de vida urbanas, optimizar los servicios públicos y optimizar la gestión de recursos. Las carreteras, puentes y sistemas de transporte público inteligentes están equipados con sensores y conectividad avanzados. La hiperconectividad permite la integración fluida de datos de diversas fuentes, como cámaras de tráfico y bases de datos públicas, lo que facilita la toma de decisiones y la gestión en tiempo real. Por ejemplo, Egipto está experimentando el desarrollo de infraestructura de cuarta generación para proyectos como deportes internacionales, oficinas de distrito, autobuses de tránsito rápido (BRT) y arte y cultura.

- La hiperconectividad hace que el hogar sea más inteligente: Las tendencias en hogares inteligentes impulsarán la demanda de soluciones de hiperconectividad en los próximos años gracias a su comodidad y eficiencia energética. Sistemas y dispositivos domésticos inteligentes, como sistemas de cine en casa, asistentes de voz, televisores, calefactores, aire acondicionado y más, se basan en tecnologías de conectividad avanzadas. La hiperconectividad permite la automatización fluida de tareas según las preferencias del usuario, por ejemplo, la automatización de la iluminación que activa la detección de sensores. Las soluciones hiperconectadas también ofrecen acceso en tiempo real a datos y análisis que ayudan a tomar decisiones informadas sobre las operaciones del edificio.

Desafíos

Riesgos de seguridad y privacidad: El creciente número de dispositivos y sistemas conectados genera preocupaciones sobre la privacidad y la seguridad. La interconexión de los dispositivos aumenta los riesgos de vulnerabilidad, y un dispositivo afectado puede comprometer a otros. Los dispositivos y redes conectados tienen una alta probabilidad de servir como puntos de entrada para varios atacantes.

Altos costos asociados al desarrollo de infraestructura de hiperconectividad: Implementar y mantener infraestructura para la hiperconectividad, incluyendo redes 5G e instalaciones de computación en el borde, es complejo y costoso. Las redes 5G requieren un despliegue denso de estaciones base y torres de telefonía celular para soportar comunicaciones de alta velocidad y baja latencia, lo que incrementa los costos generales de inversión. Además, las redes 5G consumen más energía que las generaciones anteriores, lo que a su vez genera altos costos operativos.

Tamaño y pronóstico del mercado de hiperconectividad:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

21,8% |

|

Tamaño del mercado del año base (2025) |

USD 674.55 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

4,85 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de hiperconectividad:

Análisis del segmento de productos

Se prevé que el segmento de plataformas en la nube hiperconectadas en el mercado de la hiperconectividad alcance una cuota de mercado superior al 55,5 % hasta 2035. Estas plataformas ofrecen herramientas de transformación escalables y flexibles, y el auge del teletrabajo y la cultura del trabajo en equipo distribuido está incrementando la demanda de herramientas y plataformas de colaboración basadas en la nube. Las soluciones en la nube hiperconectadas ofrecen una comunicación y colaboración fluidas, esenciales para entornos de trabajo remotos e híbridos. Varias organizaciones también están adoptando cada vez más estrategias de transformación digital para mejorar la eficiencia operativa, la interacción con los clientes y la competitividad general. Por ejemplo, Sunlight es una startup británica que ofrece software de infraestructura hiperconvergente basado en la nube, eficaz para el almacenamiento, la gestión y la creación de redes de datos.

Análisis de segmentos de componentes

Se prevé que el segmento de soluciones de hiperconectividad domine la cuota de mercado de este sector, con más del 67,5 % para 2035. La creciente red de dispositivos IoT que se conectan e intercambian datos a través de Internet está ganando popularidad en diversos sectores, como la salud, la automoción, la industria BFSI, las telecomunicaciones y la fabricación. La proliferación de dispositivos IoT está transformando las industrias e impulsando una alta demanda de soluciones avanzadas de software de hiperconectividad. Los dispositivos IoT suelen automatizar procesos al activar acciones basadas en la entrada de datos; las soluciones de software hiperconectadas facilitan estos flujos de trabajo automatizados, optimizando las operaciones y reduciendo las intervenciones manuales.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Componente |

|

Producto |

|

Tamaño de la organización |

|

Vertical de la industria |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de hiperconectividad:

Perspectivas del mercado de América del Norte

Se prevé que la industria norteamericana alcance la mayor participación en ingresos, con un 47,5 %, para 2035, gracias a la rápida adopción de tecnologías digitales por parte de diversas organizaciones de usuarios finales para mejorar su eficiencia operativa. El sector sanitario norteamericano está experimentando rápidos avances en telemedicina, monitorización remota y dispositivos IoT. Las soluciones de hiperconectividad facilitan estas innovaciones al garantizar una conectividad fiable y segura entre pacientes, profesionales sanitarios y dispositivos médicos.

Se prevé que el mercado estadounidense de hiperconectividad se expanda a una alta tasa de crecimiento anual compuesta (TCAC) entre 2024 y 2035 debido a la creciente adopción de redes de comunicación inalámbrica como el 5G y la infraestructura de fibra óptica. Canadá está presenciando el surgimiento de varias nuevas empresas de dispositivos médicos de telesalud e IoT, lo que impulsa una alta demanda de soluciones de hiperconectividad.

Perspectivas del mercado de Asia-Pacífico

Se prevé que para finales de 2035, el mercado de hiperconectividad de Asia Pacífico represente más del 26,5 % de los ingresos. Las organizaciones de usuarios finales de la región están adoptando ampliamente las tecnologías del IoT para optimizar sus operaciones comerciales, lo que impulsa aún más la necesidad de soluciones de hiperconectividad avanzadas y fiables. India , China , Japón y Corea del Sur son mercados de alto crecimiento en Asia Pacífico.

India es un mercado oportunista para los proveedores de soluciones de hiperconectividad debido al auge de los entornos de trabajo remotos e híbridos. La pandemia de COVID-19 aceleró la transición hacia modelos de trabajo remotos e híbridos. La hiperconectividad ofrece escalabilidad, flexibilidad y productividad eficiente para equipos dispersos en una organización.

Actores del mercado de hiperconectividad:

- Avaya

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Redes extremas

- Samsung

- Corporación Internacional de Máquinas Comerciales

- Corporación Microsoft

- Soluciones informáticas de Orange

- Corporación Oracle

- Tecnología PathPartner

- Broadcom Inc.

- Fujitsu Limitada

- NTT Docomo

- CommScope

- Comunicaciones NTT

El mercado de la hiperconectividad se caracteriza por la presencia de productores consolidados y el surgimiento de nuevas empresas. Los gigantes del sector están adoptando diversas estrategias de marketing, tanto orgánicas como inorgánicas, como el lanzamiento de nuevos productos, colaboraciones y asociaciones, fusiones y adquisiciones, y la expansión regional, para obtener altos ingresos en el mercado. Se espera que la colaboración con otros actores impulse el desarrollo de soluciones innovadoras de hiperconectividad.

Algunos de los actores clave incluyen:

Desarrollos Recientes

- En enero de 2024, Samsung demostró sus funciones de hiperconectividad SmartThings para pantallas centradas en empresas y una nueva pantalla interactiva 'WAD' con certificación EDLA de Google en Integrated Systems Europe (ISE) 2024, Barcelona.

- En agosto de 2024, Nokia anunció que TM la había seleccionado para construir una red óptica internacional dedicada de multiplexación por división de longitud de onda densa (DWDM) en Malasia. Este proyecto contribuirá a optimizar la gestión del creciente tráfico de datos y a mejorar la conectividad de los centros de datos.

- En agosto de 2023, CommScope presentó SYSTIMAX Constellation, una plataforma empresarial de energía y datos basada en el borde. Esta plataforma permite el desarrollo de redes de energía 10G escalables con gestión de fallos para reducir gradualmente los costos, el espacio, la mano de obra y el tiempo, reduciendo así la huella de carbono general de la red.

- Report ID: 6420

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.