Perspectivas del mercado del acero de alta velocidad:

El mercado del acero de alta velocidad se valoró en 3.890 millones de dólares en 2025 y se prevé que alcance los 6.710 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,7% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector del acero de alta velocidad se estima en 4.110 millones de dólares.

El principal motor de crecimiento del mercado del acero rápido es la creciente demanda de fabricación de alta precisión en los sectores automotriz y aeronáutico. Datos gubernamentales muestran un gasto público considerable en equipos e infraestructura para la fabricación avanzada. Por ejemplo, la producción de acero crudo aumentó de 109,137 millones de toneladas (MT) en 2019-20 a 144,299 MT en 2023-24. La producción de acero crudo en 2023-24 registró un crecimiento del 13.4% con respecto a los 127,197 MT de 2022-23. La capacidad nacional de producción de acero crudo creció de 142,299 MT/año en 2019-20 a 179,515 MT/año en 2023-24. La producción total de acero terminado en 2023-24 se situó en 139,153 MT, lo que representa un crecimiento del 13.0% interanual. El consumo total de acero terminado fue de 136,291 MT, lo que representa un crecimiento del 13.7% con respecto al mismo período del año anterior, en consonancia con el aumento de la demanda de acero de alta resistencia (HSS). Este gasto público en el sector público y la modernización del sector manufacturero, especialmente en los conglomerados de alta densidad de la industria automotriz y aeroespacial, está impulsando el crecimiento del mercado mundial de HSS.

Las estadísticas comerciales del gobierno estadounidense muestran que en 2023 el país importó principalmente acero de alta velocidad de China, seguido de Brasil, Austria y Suecia. En consecuencia, las principales acerías han incrementado su capacidad de producción. Entre 2025 y 2027, un crecimiento mundial previsto de hasta un 6,7 % (165 millones de toneladas métricas) en la capacidad siderúrgica podría mitigar el problema del exceso de capacidad global si se materializa. Se espera que las economías asiáticas representen el 58 % de la nueva capacidad, con aumentos notables en China e India. Alrededor del 16 % del tonelaje total que se espera que entre en funcionamiento a partir de 2025 implica algún nivel de inversión transfronteriza, con China desempeñando un papel fundamental en estas iniciativas.

Mercado del acero de alta velocidad: factores de crecimiento y desafíos

impulsores del crecimiento

- Aumento de la demanda en la fabricación de automóviles: Gracias a su dureza, resistencia al desgaste y capacidad de mantener el rendimiento a altas temperaturas, el sector automotriz desempeña un papel fundamental en el consumo de acero rápido (HSS). Los primeros HSS ampliamente utilizados en este sector fueron los aceros de baja aleación y alta resistencia. Estos aceros poseen una elevada resistencia a la tracción, de hasta 800 MPa. Su diseño se basa en cualidades mecánicas específicas, más que en una composición química particular. Con la expansión del mercado de acero rápido para vehículos eléctricos e híbridos, los fabricantes de equipos originales (OEM) y los proveedores dependen cada vez más de las soluciones de corte de acero rápido, ya que buscan optimizar la eficiencia y reducir los tiempos de inactividad. Esto los impulsa a seguir invirtiendo en aplicaciones de HSS.

- Crecimiento de la industria aeroespacial y de defensa: El mecanizado de precisión es fundamental para la producción de componentes de motores cruciales en aeronaves, así como para el tren de aterrizaje y los componentes estructurales. En los sectores aeroespacial y de defensa, las operaciones de corte a menudo implican aplicaciones de alta exigencia, lo que convierte al acero de alta resistencia (HSS) en un material cada vez más vital. A medida que aumentan los viajes internacionales, evolucionan las fuerzas económicas y se expanden los presupuestos de defensa, se intensifica la demanda de precisión y durabilidad en el mecanizado. El HSS destaca por su resistencia en condiciones extremas, lo que impulsa el crecimiento y el avance tecnológico de la industria. Su papel se está volviendo esencial para cumplir con los rigurosos estándares de rendimiento exigidos en la fabricación moderna. Con inversiones de capital en componentes de última generación, los fabricantes de aeronaves han incursionado en el campo de las soluciones de herramientas avanzadas.

- Cambios normativos impulsan la modernización de equipos para una mayor durabilidad: Las nuevas normativas han incrementado los requisitos de certificación y notificación de sustancias peligrosas. Las instalaciones se encuentran actualmente rediseñando y modernizando sus líneas de mecanizado y procesamiento. En febrero de 2024, el gobierno implementó diversas iniciativas en la industria siderúrgica para fomentar la autosuficiencia. En el marco del Presupuesto General de la Unión 2023-24, el gobierno asignó 70,15 millones de rupias (8,6 millones de dólares) al Ministerio del Acero. Como resultado, estas iniciativas, junto con la creciente demanda de herramientas de acero rápido (HSS) resistentes a la corrosión y duraderas, impulsan la necesidad de soluciones que funcionen de manera fiable en entornos cada vez más exigentes. Los fabricantes buscan herramientas que no solo soporten condiciones extremas, sino que también garanticen el cumplimiento normativo y la eficiencia operativa. Este cambio subraya la importancia estratégica del acero rápido avanzado en sectores de alto rendimiento.

1. Comercio emergente en el mercado del acero de alta velocidad

Las barras y varillas de acero rápido (HSS) son materiales semielaborados que se utilizan comúnmente en la fabricación de herramientas de corte como brocas, machos de roscar, fresas y hojas de sierra. Las barras y varillas de HSS poseen una excelente dureza, resistencia al desgaste y resistencia al calor, por lo que constituyen el material base para el mecanizado de precisión y aplicaciones industriales de alto rendimiento.

Principales exportadores de barras y varillas de acero de alta velocidad en el mercado de 2023

Exportador | Valor de la transacción (miles de USD) | Cantidad (Kg) |

unión Europea | 182.126,67 | 9.602.550 |

Austria | 131.285,91 | 8.079.080 |

Francia | 116.309,89 | 6.238.090 |

Suecia | 85.728,95 | 3.966.860 |

Porcelana | 82.455,10 | 8.633.670 |

Alemania | 56.857,12 | 10.018.800 |

Japón | 47.917,03 | 3.060.710 |

Estados Unidos | 23.792,48 | 3.303.340 |

Brasil | 19.723,58 | 1.407.420 |

España | 18.627,83 | 5.180.790 |

Fuente: WITS

desafíos

- Volatilidad en los precios de las materias primas : La volatilidad de los precios de materias primas básicas como el tungsteno, el molibdeno y el cobalto genera incertidumbre en los costos de producción. Esta volatilidad incrementa los costos de fabricación de forma impredecible, lo que dificulta que los fabricantes ofrezcan precios estables. Por lo tanto, es probable que los productores retrasen las inversiones o trasladen los costos a los consumidores, lo que limita el crecimiento del mercado e inhibe la adopción de productos de acero rápido avanzados.

- Cumplimiento de la normativa ambiental: La estricta regulación ambiental de los efluentes de producción y la eliminación de residuos exige costosas mejoras en la producción. La aplicación de la normativa por parte de instituciones como la EPA y la ECHA incrementa los gastos de capital y operativos. El cumplimiento resulta inasequible para la mayoría de los pequeños productores, lo que reduce la competitividad del sector y, aún más, disminuye la base de proveedores, frenando así la innovación y el suministro en la industria de sistemas de alta seguridad.

Tamaño y pronóstico del mercado del acero de alta velocidad:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,7% |

|

Tamaño del mercado del año base (2025) |

3.890 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

6.710 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado del acero de alta velocidad:

Análisis de segmentos de formulario

Se prevé que las barras y varillas representen la mayor cuota de mercado del acero rápido, alcanzando casi el 45% del total para 2035. Esto se debe al enorme crecimiento en el uso de barras y varillas como materia prima para la producción en masa de componentes de precisión y herramientas de corte. El Servicio Geológico de Estados Unidos (USGS) informa que la mayor parte de los productos de acero utilizados en aplicaciones de mecanizado industrial se concentra en industrias manufactureras de alta tecnología. Las barras y varillas se pueden moldear fácilmente para obtener las geometrías complejas necesarias en la fabricación de herramientas para la industria automotriz y aeroespacial. Las estadísticas del Departamento de Comercio de Estados Unidos indican que la importación de barras de acero para aplicaciones de herramientas aumentó, y que la demanda de materia prima de mayor calidad está en aumento.

Análisis del segmento de uso final

Los sectores automotriz y aeroespacial son los segmentos más grandes, y se prevé que alcancen una cuota de mercado del 42 % para 2035. El crecimiento de esta industria se debe al aumento de los volúmenes de producción en los sectores automotriz y aeroespacial, donde se requieren materiales de herramientas de alto rendimiento para componentes críticos de seguridad y el mecanizado de precisión de piezas de motores y transmisiones, y las aleaciones ligeras son esenciales. Las herramientas de acero rápido permiten un mecanizado eficiente a alta velocidad y temperatura sin tiempos de inactividad ni costes adicionales. Las estrictas normativas medioambientales sobre emisiones de automóviles están impulsando a los productores a utilizar aleaciones ligeras que requieren herramientas avanzadas de acero rápido en su procesamiento.

Análisis del segmento de aplicación

Las herramientas de corte constituyen el segmento más grande y se proyecta que alcancen una cuota de mercado del 35 % para 2035. Se utilizan ampliamente en la fabricación de brocas, machos de roscar, fresas y escariadores. Existe una gran variedad de herramientas de corte de acero rápido (HSS) que se emplean en la industria automotriz, aeroespacial y de ingeniería en general, sectores con requisitos muy exigentes en cuanto a durabilidad y precisión. Las herramientas de HSS poseen atributos (dureza, resistencia al desgaste y resistencia a altas temperaturas) difíciles de igualar en otras herramientas.

Nuestro análisis exhaustivo del mercado mundial del acero de alta velocidad incluye los siguientes segmentos:

| Segmento | Subsegmentos |

Tipo de producto |

|

Solicitud |

|

Uso final |

|

Forma |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del acero de alta velocidad: análisis regional

Perspectivas del mercado de Asia Pacífico

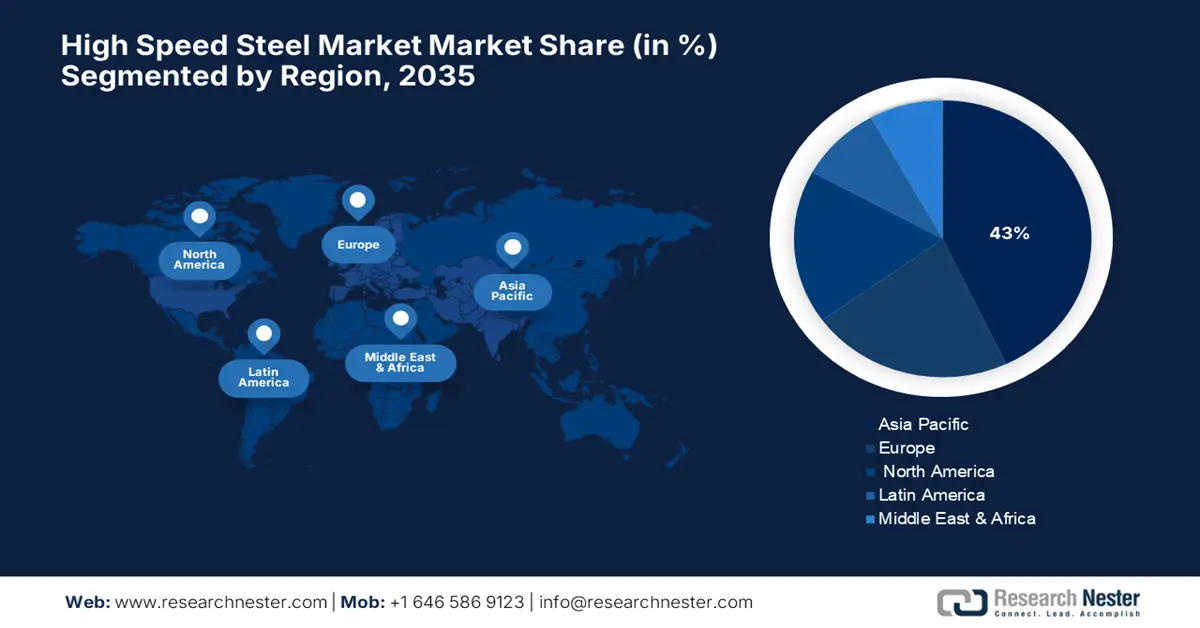

Se prevé que el mercado de acero rápido en la región Asia-Pacífico acapare casi el 43 % de los ingresos totales en 2035. El desarrollo industrial, el crecimiento de las industrias automotriz, aeroespacial y de procesos, junto con el énfasis gubernamental en los procesos industriales sostenibles, impulsan esta importante cuota de mercado. Los países de Asia-Pacífico están invirtiendo fuertemente en tecnología de fabricación de última generación y soluciones para el cumplimiento de la normativa ambiental, lo que impulsa un crecimiento espectacular en las aplicaciones de herramientas de acero rápido de alto rendimiento. La expansión en sectores que requieren equipos con alta resistencia a la corrosión también impulsa la demanda.

El mercado indio del acero de alta velocidad está experimentando un crecimiento en la industrialización y la adopción de regulaciones ecológicas que permiten una fabricación sostenible. El Departamento de Ciencia y Tecnología (DST) y los ministerios pertinentes han incrementado la asignación de fondos para tecnologías de procesos ecológicos en los últimos años. La Federación de Cámaras de Comercio e Industria de la India (FICCI) afirma que el número de empresas que han adoptado tecnologías de procesos ecológicos está impulsando la demanda de programas gubernamentales eficaces como "Make in India" y subsidios estatales para fomentar la transición hacia mejores soluciones de mecanizado en estos sectores, lo que convierte a la India en un mercado en rápida expansión.

Producción, comercio y consumo de acero acabado (aleado y no aleado) en la India

Año | Producción (MT) | Importación (MT) | Exportación (MT) | Consumo (MT) |

2020-21 | 96.204 | 4.752 | 10.784 | 94.891 |

2021-22 | 113.597 | 4.669 | 13.494 | 105.752 |

2022-23 | 123.196 | 6.022 | 6.716 | 119.893 |

2023-24 | 139.153 | 8.320 | 7.487 | 136.291 |

Fuente: steel.gov

Perspectivas del mercado europeo

Se prevé que Europa represente casi el 22 % del mercado del acero rápido en 2035, impulsada por las sólidas economías industrializadas de Alemania, Francia y otras economías destacadas. La Agencia Europea de Medio Ambiente (AEMA) ha impuesto controles estrictos sobre las emisiones de la producción industrial, lo que exige soluciones de utillaje sofisticadas, como el acero rápido, para mantener la productividad y minimizar el impacto ambiental. La inversión en procesos industriales sostenibles y tecnologías verdes ha crecido más del 13 % anual gracias a que las industrias europeas emplean productos de acero rápido resistentes a la corrosión y al desgaste para cumplir con las especificaciones y aumentar la productividad.

En Alemania, las políticas de sostenibilidad en los sectores industriales fueron la principal prioridad del Ministerio Federal de Medio Ambiente, Conservación de la Naturaleza, Seguridad Nuclear y Protección del Consumidor (BMUV), que en 2023 destinó más de mil millones de euros a promover tecnologías de producción más limpias. Otras empresas manufactureras alemanas están aplicando cada vez más herramientas sofisticadas de acero rápido en operaciones de mecanizado y líneas de montaje, tanto para cumplir con los requisitos de rendimiento como con una rigurosa protección ambiental, lo que consolida aún más el liderazgo alemán en el mercado nacional del acero rápido.

Perspectivas del mercado norteamericano

Se prevé que para 2035, Norteamérica concentre alrededor del 18 % de la producción mundial de acero rápido. Gracias a la fortaleza de los sectores aeroespacial y manufacturero, la demanda ha aumentado en Estados Unidos y Canadá. La Agencia de Protección Ambiental de Estados Unidos (EPA) afirma que, desde 2020, las inversiones en tecnologías industriales limpias han aumentado a nivel federal y estatal, centrándose principalmente en la reducción de emisiones y la fabricación sostenible. Según la Junta de Investigación de Seguridad Química y Riesgos de Estados Unidos (CSB), se ha observado una mayor tendencia hacia el uso de materiales para herramientas, como el acero rápido, para lograr una mayor productividad, cumpliendo a la vez con las estrictas normas de seguridad.

El 23 de agosto de 2025, la producción nacional de acero crudo en EE. UU. fue de 1.780.000 toneladas netas, con una tasa de utilización de la capacidad del 78,6%, lo que representa un aumento del 3,1% con respecto a las 1.726.000 toneladas netas y una tasa de utilización del 77,7% registradas en la misma semana de 2024. En comparación con la semana anterior, que finalizó el 16 de agosto de 2025, la producción de acero crudo aumentó un 0,3%, pasando de 1.774.000 toneladas netas y una tasa de utilización de la capacidad del 78,3%. La producción acumulada de acero crudo hasta el 23 de agosto de 2025 ascendió a 57,7 millones de toneladas netas, con una tasa de utilización de la capacidad del 76,6%, lo que supone un incremento del 1,3% con respecto a los 56,9 millones de toneladas netas del mismo periodo de 2024.

Principales actores del mercado del acero de alta velocidad:

- Corporación de Tecnología Carpenter

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Sandvik AB

- Böhler-Uddeholm (voestalpine)

- Hitachi Metals, Ltd.

- Corporación siderúrgica JFE

- Industrias eléctricas Sumitomo

- AK Steel Holding (ahora Cleveland-Cliffs)

- Productos universales de acero inoxidable y aleación

- Outokumpu Oyj

- BGH Edelstahlwerke GmbH

- POSCO

- Tata Steel Limited

- JSW Steel Limited

- Siderúrgica de Malasia (KL) Bhd

El mercado mundial del acero rápido está dominado por un pequeño grupo de multinacionales con sede principalmente en Estados Unidos, Europa y Japón. Empresas como Carpenter Technology y Sandvik mantienen su liderazgo gracias a la innovación continua en la composición de aleaciones y las tecnologías de producción, con un fuerte enfoque en I+D para mejorar la durabilidad y el cumplimiento de las normativas medioambientales. Fabricantes japoneses como Hitachi Metals y JFE Steel invierten cada vez más en automatización y herramientas de precisión para impulsar las tendencias de fabricación sostenible. Empresas regionales en India y Malasia están ampliando su capacidad para satisfacer la creciente demanda interna, al tiempo que adoptan estándares internacionales de calidad. Las fusiones estratégicas, las empresas conjuntas y el énfasis en el desarrollo de productos ecológicos son clave para mantener la ventaja competitiva.

Principales fabricantes mundiales en el mercado del acero de alta velocidad (HSS):

Desarrollos Recientes

- En julio de 2025, Metal Bulletin informó que la demanda mundial de acero rápido aumentó un 18 % en 2024, impulsada principalmente por los sectores automotriz y aeroespacial. Sin embargo, el alza en los costos de las materias primas, especialmente el tungsteno y el cobalto, presionó a los fabricantes a innovar en la composición de las aleaciones para lograr mayor eficiencia en costos y sostenibilidad. Grandes empresas como Sandvik y Carpenter Technology están invirtiendo fuertemente en recubrimientos avanzados y procesos de tratamiento térmico para mejorar la vida útil de las herramientas y reducir el impacto ambiental.

En junio de 2022, MINING.COM informó que Sandvik obtuvo un importante contrato con South32 para el suministro de una flota de equipos de minería subterránea para su proyecto de minerales críticos Hermosa, en Arizona, EE. UU. La mayor parte del pedido consiste en vehículos eléctricos de batería (VEB), lo que representa el mayor pedido de VEB de Sandvik hasta la fecha. La flota incluye diversos VEB y equipos convencionales, y se prevé que las entregas comiencen en el cuarto trimestre de 2026 y continúen hasta 2030.

- Report ID: 7929

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.