Perspectivas del mercado de simuladores GNSS:

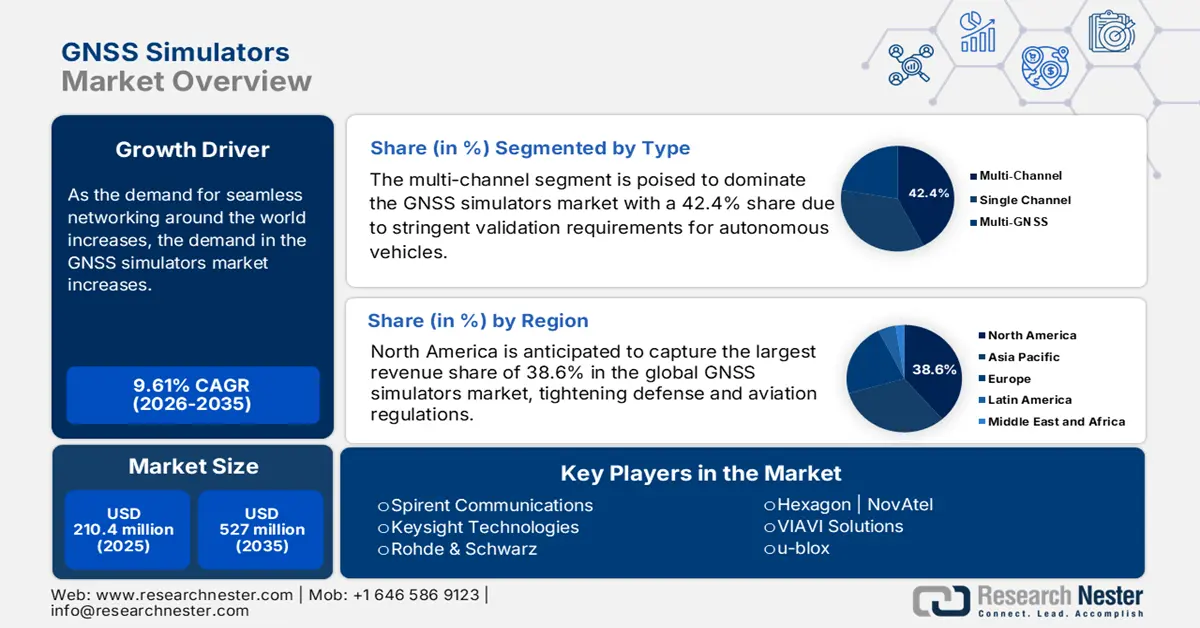

El mercado de simuladores GNSS superó los 210,4 millones de dólares en 2025 y se estima que alcanzará los 527 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,61 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del mercado de simuladores GNSS se estima en 230,8 millones de dólares.

A medida que aumenta la demanda de redes fluidas en todo el mundo, crece la necesidad de simuladores GNSS avanzados. Gracias a su eficacia para probar y validar condiciones ambientales, movimientos de vehículos e interferencias de señal, este sector está ganando terreno. Un ejemplo de ello es el creciente volumen del comercio mundial de estos sistemas. Otro factor clave que impulsa la demanda de simulación GNSS es el auge de los sistemas autónomos, como los vehículos autónomos, los vehículos aéreos no tripulados (UAV) y los sistemas avanzados de asistencia al conductor (ADAS). Los sistemas autónomos requieren simulación GNSS para desarrollar entornos de verificación y pruebas de seguridad creíbles y realistas. El interés por desarrollar resiliencia simulada ante interferencias, suplantación de identidad y bloqueo también impulsa la demanda de nuevos simuladores capaces de emular estas condiciones adversas.

También se está avanzando en la integración con otros sistemas de sensores (p. ej., LiDAR, radar y sistemas de navegación inercial [INS]) mediante pruebas de hardware en el bucle (HIL), lo que seguirá permitiendo la simulación de entornos completos. El mercado también está evolucionando hacia simuladores definidos por software, virtualización y plataformas de pruebas en la nube, que ofrecen mayor flexibilidad y menores costos. La presión regulatoria en los sectores de aviación, defensa y otras iniciativas está imponiendo mayores exigencias de precisión, integridad y autenticación de señales en los simuladores. Los dispositivos electrónicos de consumo, los dispositivos IoT y los wearables con tecnología GNSS también representan mercados en crecimiento, lo que genera la necesidad de dispositivos de simulación más pequeños y económicos. A nivel regional, Asia-Pacífico se está consolidando como un mercado de alto crecimiento gracias al despliegue de sistemas GNSS regionales y la inversión en infraestructura de pruebas regional.

Mercado de simuladores GNSS: factores de crecimiento y desafíos

Factores de crecimiento

- Requisitos de ciberseguridad y protección contra interferencias: El mercado está experimentando una notable aceleración en la adopción de tecnologías GNSS debido al significativo aumento de las amenazas de suplantación de identidad e interferencias. A medida que la tecnología GNSS se integra en aplicaciones críticas para la aviación, la defensa, los vehículos autónomos, la navegación marítima y como referencia temporal para infraestructuras, han surgido amenazas derivadas de la interferencia de señales y los ataques maliciosos. La suplantación de identidad y las interferencias afectarán la precisión del posicionamiento, la seguridad y la continuidad de las operaciones. Para abordar estas amenazas, las organizaciones han invertido y siguen invirtiendo en el desarrollo de simuladores de alta fidelidad, que permiten crear entornos hostiles bajo condiciones de prueba controladas. Los simuladores GNSS que incorporan amenazas simuladas ya están disponibles, lo que permite a desarrolladores e ingenieros evaluar el rendimiento de los receptores GNSS ante una interrupción intencional de la señal (es decir, interferencia).

- Proliferación de vehículos autónomos y sistemas ADAS: La rápida penetración de los sistemas avanzados de asistencia al conductor (ADAS) en la industria automotriz está impulsando la rápida expansión del mercado de simuladores GNSS. Dado que los vehículos son cada vez más autónomos y dependen de mensajes de posición de alta precisión, existe una creciente necesidad de realizar pruebas rigurosas de los receptores GNSS en diversos escenarios casi reales. Los simuladores GNSS son esenciales para recrear pruebas en escenarios reales en entornos urbanos complejos, donde los receptores GNSS se enfrentan a señales bloqueadas, condiciones de multitrayectoria, túneles y condiciones físicas adversas. Los simuladores GNSS ofrecen a los fabricantes de vehículos y desarrolladores de tecnología un medio para desarrollar sistemas de navegación para vehículos autónomos, permitiéndoles validar de forma segura la precisión, la fiabilidad y la robustez de sus sistemas de navegación.

- Expansión del uso de GNSS multiconstelación y multifrecuencia: La adopción de GNSS dual y señales multifrecuencia se está convirtiendo en una práctica estándar de la industria para mejorar la precisión, la disponibilidad y la fiabilidad. Los simuladores de receptores GNSS deben evolucionar para adaptarse a estos ecosistemas GNSS multiconstelación y multifrecuencia y simular escenarios de prueba realistas. A medida que más industrias utilizan GNSS multiconstelación y multifrecuencia para obtener posicionamiento y sincronización precisos, la necesidad de simuladores de receptores GNSS sofisticados que puedan modelar diferentes señales de satélite GNSS crece rápidamente, lo que genera un importante crecimiento del mercado.

Previsión de ventas mundiales de coches nuevos por nivel de autonomía del vehículo (%) para 2023, 2025, 2030 y 2035

Nivel de autonomía | 2023 (%) | 2025 (%) | 2030 (%) | 2035 (%) |

L0 (Sin automatización) | 53 | 44 | 33 | 24 |

L1 | 13 | 13 | 12 | 10 |

L2 | 33 | 39 | 42 | 38 |

Nivel 2+ | 1 | 5 | 13 | 21 |

L3 | - | - | 1 | 4 |

Autopista L4 | <1 | - | <1 | 3 |

L4 Autopista y Urbana | - | - | - | 1 |

Robotaxis | - | - | - | <1 |

desafíos

- Preocupaciones sobre la privacidad y la seguridad de los datos: El endurecimiento de las normativas sobre seguridad de datos, como el RGPD y la DPDPA en Europa e India, supone obstáculos inevitables para el mercado. Estas restricciones al intercambio transfronterizo de datos de pruebas también limitan la expansión mundial de este sector. Un ejemplo de ello es el retraso de ocho meses que sufrió u-blox en su entrada en el mercado indio, debido a los requisitos de localización de datos.

- Falta de infraestructura de red adecuada: Las economías emergentes, como India y África, a menudo se enfrentan a barreras para la adopción de simuladores GNSS debido al desarrollo insuficiente de su infraestructura 5G y RTK. Por ejemplo, la integración de GNSS en África se retrasó tres años con respecto a las grandes potencias mundiales debido al lento despliegue de la tecnología 5G, según la Asociación Mundial de Comunicaciones Móviles (GSMA). Para abordar esta disparidad, Spirent colaboró con proveedores de telecomunicaciones locales, como su alianza con MTN en Sudáfrica, para implementar soluciones de simulación rentables adaptadas a entornos con infraestructura limitada.

Tamaño y pronóstico del mercado de simuladores GNSS:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

9,61% |

|

Tamaño del mercado del año base (2025) |

210,4 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

527 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de simuladores GNSS:

Análisis de segmentos de tipo

Se prevé que el segmento multicanal domine el mercado de simuladores GNSS con una cuota del 42,4 % para finales de 2035. Los estrictos requisitos de validación para vehículos autónomos exigen un suministro a gran escala de soluciones de prueba fiables y avances tecnológicos, lo que atestigua este liderazgo. Además, las pruebas de sincronización 5G para lograr el cumplimiento del estándar ITU-T G.8272 también están impulsando a los proveedores de servicios a adoptar sistemas GNSS multicanal. El dominio del segmento se consolida aún más con las mejoras de eficiencia en el mundo real, como demuestran los simuladores multiconstelación de Spirent, que redujeron el tiempo de calibración de los sistemas ADAS.

Análisis del segmento de aplicación

Se estima que el segmento de defensa y militar ostentará la mayor cuota de mercado, con un 38,8%, durante el periodo analizado. El aumento de las inversiones en la resiliencia de los sistemas de posicionamiento, navegación y control (PNT) frente a las amenazas de guerra electrónica es el principal factor de crecimiento en esta categoría. Debido a los crecientes peligros de la suplantación de identidad, la interferencia y los ciberataques, las organizaciones de defensa necesitan simuladores de última generación capaces de simular entornos hostiles y, al mismo tiempo, evaluar la resiliencia del sistema. Asimismo, las aplicaciones militares dependen de señales GNSS cifradas o seguras, como el código M del GPS y el PRS de Galileo, lo que implica la necesidad de capacidades de simulación específicas. Por último, el desarrollo continuo de los sistemas de defensa, junto con la constante inversión gubernamental en I+D, genera una demanda de simuladores de alto rendimiento.

Análisis de segmentos de componentes

El segmento de hardware generó la mayor parte de los ingresos, ya que el equipo de simulación física es fundamental para la mayoría de las aplicaciones de prueba GNSS en todas las industrias. Los simuladores de hardware son cruciales para generar señales satelitales en tiempo real que se envían directamente a los receptores GNSS para realizar pruebas precisas en un entorno controlado. Además, los simuladores de hardware incluyen componentes de alto valor, como etapas de radiofrecuencia (RF), generadores de señales y sistemas integrados, que suelen representar la mayor parte del costo total y, por lo tanto, los mayores ingresos por unidad.

Nuestro análisis exhaustivo del mercado global de simuladores GNSS incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Solicitud |

|

Componente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de simuladores GNSS: análisis regional

Perspectivas del mercado norteamericano

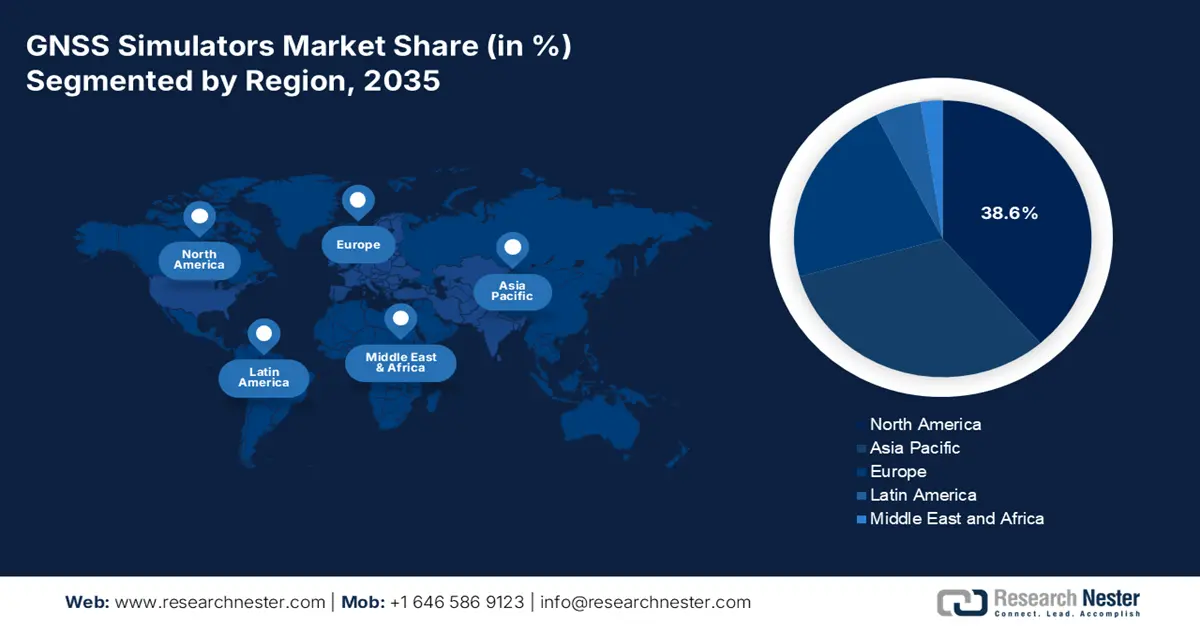

Se prevé que Norteamérica acapare la mayor cuota de mercado, con un 38,6%, durante el periodo evaluado. El endurecimiento de las regulaciones del Departamento de Defensa (DoD) y la Administración Federal de Aviación (FAA) de EE. UU., que exigen funciones de prueba avanzadas para las industrias de defensa y aeroespacial, está impulsando la demanda en este sector. Esto se evidencia también en los importantes contratos firmados con líderes del sector, como SpaceX, para soluciones de simulación de alta precisión. Asimismo, la región está experimentando reducciones de precios gracias a la inteligencia artificial, lo que facilita el acceso a herramientas avanzadas de prueba GNSS, manteniendo al mismo tiempo el cumplimiento de las rigurosas normas regulatorias.

Estados Unidos está consolidando su dominio en el mercado regional de simuladores GNSS gracias a la rápida modernización de su defensa y la expansión de las redes 5G. El país alberga el GPS (Sistema de Posicionamiento Global), el primer y más fiable sistema GNSS del mundo, lo que le otorga una ventaja fundamental en el desarrollo e implementación de tecnologías relacionadas con GNSS, incluidas las herramientas de simulación. Además, el Departamento de Defensa de EE. UU. (DoD) y otras agencias federales invierten importantes recursos en pruebas de GNSS para sistemas seguros, encriptados y resistentes a la interferencia, lo que genera una demanda constante de tecnologías de simulación de alta gama.

Canadá está sentando bases sólidas para contribuir al crecimiento continuo del mercado en Norteamérica, gracias a las importantes inversiones federales y los mandatos en telecomunicaciones que constituyen los pilares del país en este sector. La creciente participación de Canadá en iniciativas globales y regionales de GNSS, en particular con el programa GPS de EE. UU. y el sistema Galileo europeo, también genera la necesidad de tecnologías de simulación para verificar la compatibilidad, el rendimiento y la seguridad. Canadá cuenta con varias empresas e instituciones de investigación que desarrollan o integran aplicaciones con tecnología GNSS en áreas como vehículos autónomos, vehículos aéreos no tripulados (VANT), agricultura de precisión e infraestructura de telecomunicaciones, todas las cuales requieren distintos niveles de simulación.

Perspectivas del mercado de Asia-Pacífico

Se prevé que la región de Asia Pacífico experimente el crecimiento más rápido para finales de 2035, debido a la rápida expansión de QZSS y Galileo, el despliegue de 5G y el auge del desarrollo de vehículos autónomos. Varios países de la región, especialmente China, India, Japón y Corea del Sur, están desarrollando e implementando sus propios sistemas GNSS regionales, lo que genera una enorme demanda de herramientas de simulación para probar y validar la compatibilidad, el rendimiento y la fiabilidad. La industria automotriz en Asia Pacífico también está experimentando una mayor adopción de vehículos autónomos y tecnologías ADAS, lo que impulsa aún más la necesidad de señales GNSS precisas y fiables.

Se estima que China liderará el mercado regional con una cuota de ingresos del 45,6 % para 2034. El liderazgo del país se ve impulsado por su sistema de navegación global BeiDou-3, respaldado por la inversión del Ministerio de Industria y Tecnología de la Información (MIIT). Además, el despliegue masivo de la infraestructura 5G/6G está contribuyendo a la creciente base de consumidores de este producto. Asimismo, China posee uno de los mayores mercados de automóviles y electrónica de consumo del mundo, ambos cada vez más dependientes del posicionamiento de alta precisión para aplicaciones como vehículos autónomos, ADAS, teléfonos inteligentes, dispositivos portátiles y servicios basados en la ubicación. Esta gran y creciente demanda de servicios relacionados con la simulación GNSS proporciona la capacidad necesaria para la validación de productos y las pruebas de seguridad.

India está impulsando notablemente el mercado de simuladores GNSS de la región Asia-Pacífico como epicentro de la demanda sostenible y la evolución tecnológica. El programa indio del Sistema Regional de Navegación por Satélite (IRNSS) está potenciando el despliegue de la Navegación con la Constelación India (NavIC). Además, los avances de India en exploración espacial, telecomunicaciones y ciudades inteligentes también están mejorando las aplicaciones GNSS. Estas áreas requieren servicios de posicionamiento y sincronización precisos. Estos factores motivan el uso de simuladores GNSS para investigación y desarrollo (I+D), mejora del rendimiento y pruebas de cumplimiento normativo. Iniciativas como los programas «Make in India» y «Digital India» están a la vanguardia del estímulo a la innovación nacional y la producción de productos basados en GNSS, lo que incrementa la necesidad de simuladores.

Perspectivas del mercado europeo

Europa está en camino de consolidarse como una potencia en el mercado entre 2026 y 2035. El desempeño constante de la región en este sector se debe en gran medida al auge de la industria automotriz y a las importantes inversiones gubernamentales. Además, el programa Galileo, vinculado a la Agencia Espacial Europea (ESA), y un sólido respaldo regulatorio también contribuyen al progreso de la región en esta categoría. Asimismo, la inversión integral en I+D, el desarrollo tecnológico y las iniciativas de estandarización se ven impulsadas por el firme apoyo de las agencias espaciales y regulatorias europeas. Estas iniciativas crean un entorno propicio para la innovación en la simulación GNSS y fomentan su adopción en los Estados miembros.

Se prevé que Alemania mantenga su dominio en el mercado europeo con una cuota de mercado del 28,5 % para 2035. Su liderazgo en tecnologías ADAS y de defensa respalda esta posición de liderazgo regional. Alemania cuenta con gigantes automovilísticos de renombre mundial como BMW, Mercedes-Benz, Volkswagen y Audi, que invierten considerablemente en tecnología de vehículos autónomos y sistemas ADAS. La fiabilidad de la señal GNSS es un componente esencial, lo que aumenta la importancia de los simuladores de alta fidelidad para realizar pruebas en entornos urbanos, rurales y exigentes. Además, existe una creciente demanda de simuladores para el posicionamiento de precisión y la comunicación máquina a máquina, dado el auge de la movilidad inteligente y el ecosistema de la Industria 4.0 en Alemania.

Se prevé que el Reino Unido represente una importante cuota de ingresos del 22,4 % gracias a su fuerte apuesta por la navegación por satélite y las iniciativas de ciudades inteligentes. Tanto el sector público como el privado británicos han invertido considerablemente en innovación y seguridad de los sistemas GNSS. Su inversión se ha centrado en soluciones anti-suplantación y anti-interferencias que utilizan sofisticadas capacidades de simulación GNSS. El sector aeroespacial británico cuenta con numerosas empresas líderes, como BAE Systems y Rolls-Royce, que utilizan simuladores GNSS para desarrollar y probar sistemas autónomos y de aviónica de última generación.

Principales actores del mercado de simuladores GNSS:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

La dinámica actual del mercado de simuladores GNSS muestra un dominio significativo por parte de empresas pioneras en Japón, que aprovechan su experiencia en transmisión inalámbrica de energía (WPT) y electrónica de precisión. En particular, TDK, Mitsubishi Electric y Panasonic están potenciando sus capacidades de I+D en inducción magnética y carga resonante para mejorar las soluciones de prueba GNSS. Por otro lado, las empresas tecnológicas globales están utilizando alianzas estratégicas y objetivos de estandarización para fortalecer su posición en este sector. Además, ante la creciente demanda de pruebas GNSS de alta precisión en vehículos eléctricos y dispositivos inteligentes, los principales actores están expandiendo su presencia a nivel mundial.

Aquí tienes una lista de los principales actores que operan en el mercado:

nombre de empresa | País natal | Cuota de mercado estimada % |

Comunicaciones Spirent | Reino Unido | 15.2 |

Rohde & Schwarz | Alemania | 13.8 |

Hexágono AB | Suecia | 10 |

Soluciones VIAVI | EE.UU | 8 |

Tecnologías Keysight | EE.UU | 6.5 |

Orolia (Spectracom) | Francia | xx |

Navegación CAST | EE.UU | xx |

Syntony GNSS | Francia | xx |

u-blox | Suiza | xx |

Accord Software y sistemas | India | xx |

LÓGICA DE CARRERA | Reino Unido | xx |

A continuación se detallan las áreas que cubre cada empresa en el mercado:

Desarrollos Recientes

- En diciembre de 2022, Spirent Communications lanzó su paquete de software SimORBIT, que optimiza las pruebas GNSS multiconstelación mediante simulación en la nube para desarrolladores de vehículos autónomos (VA). El software reduce el tiempo de prueba en un 30,4 %, lo que contribuyó a un aumento del 15,6 % en los ingresos de Spirent durante el primer trimestre de 2022.

- En octubre de 2022, Keysight Technologies presentó su solución de prueba UXM 5G+GNSS, que integra la simulación de 5G NR y GNSS para aplicaciones de IoT y ciudades inteligentes. La solución, compatible con los estándares 3GPP Release 17, impulsó un aumento interanual de los ingresos del 12,3 % durante el primer trimestre de 2022.

- Report ID: 7907

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.