Perspectivas del mercado de implantes cocleares:

El mercado de implantes cocleares superó los 3.500 millones de dólares en 2025 y se estima que alcanzará los 6.100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,4% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de los implantes cocleares se valoró en 3.700 millones de dólares.

El aumento mundial de casos de pérdida auditiva , atribuido en gran medida al envejecimiento, la contaminación acústica, las infecciones crónicas del oído y los medicamentos ototóxicos, es un importante factor de crecimiento en el mercado. Como prueba de la demografía, en 2025, la Organización Mundial de la Salud (OMS) reveló que más de 430 millones de personas en todo el mundo necesitarían rehabilitación para tratar su pérdida auditiva discapacitante. Asimismo, predijo que esta cifra alcanzaría los 700 millones para 2050, con 2500 millones de personas que sufrirían algún grado de pérdida auditiva. Dado que los implantes cocleares (IC) ofrecen una solución altamente eficaz para pacientes con este tipo de discapacidad auditiva, desde severa hasta profunda, esta situación epidemiológica está impulsando la demanda en este sector.

Además, a medida que más personas buscan tratamiento, especialmente en países de ingresos medios y altos, la adopción en el mercado sigue en aumento. La dinámica actual de precios de los implantes cocleares (IC) varía considerablemente entre los proveedores de servicios médicos y seguros públicos y privados. Un análisis de la NLM de 2023, que muestra estas discrepancias sustanciales, reveló que el costo total de los dispositivos IC de MED-EL en hospitales privados con negociación de precios ascendía a USD 38 478 ± 2633. En contraste, el costo de los IC fabricados por Cochlear Ltd. era de USD 34 150 ± 2418, con un precio de venta promedio de USD 24 649. Este escenario pone de manifiesto el riesgo de una carga financiera excesiva tanto para los pacientes como para los canales de distribución, lo que exige una estructura de precios estandarizada y equitativa para los pagadores en todos los ámbitos.

Mercado de implantes cocleares: factores de crecimiento y desafíos

Factores de crecimiento

- Impacto económico y ventajas del tratamiento: Si bien el desgaste financiero y la pérdida de productividad derivados de la discapacidad auditiva se intensifican, la notable recuperación tras una intervención oportuna genera un mayor retorno de la inversión (ROI) para inversores y fabricantes del sector de implantes cocleares. Como prueba de ello, la OMS calculó que el costo mundial anual de la pérdida auditiva no tratada ascendería a 1 billón de dólares estadounidenses hasta 2023. Asimismo, la organización presentó el potencial de invertir 1 billón de dólares estadounidenses en la mejora de los servicios de atención auditiva a nivel mundial para generar un ROI de 16 billones de dólares estadounidenses en un plazo de 10 años.

- Integración de tecnologías de última generación: Los proyectos de I+D en curso en todo el mundo sobre matrices de electrodos, procesamiento de señales y biocompatibilidad están permitiendo un mejor rendimiento y mejores resultados para los pacientes en el mercado actual de implantes cocleares. En concreto, las innovaciones basadas en IA están ofreciendo atractivas oportunidades de negocio al proporcionar un mejor procesamiento del sonido, filtrado de ruido, conectividad inalámbrica y reconocimiento de voz. Por ejemplo, en octubre de 2024, Starkey desarrolló Edge AI, una tecnología auditiva inteligente que puede transformar el enfoque hacia una atención al paciente sin precedentes gracias al procesador G2 Neuro, el audio Bluetooth de baja energía (LE) y la transmisión de audio Auracast.

- Aplicaciones en poblaciones geriátricas: El rápido envejecimiento de la población mundial está ampliando la base de consumidores del mercado, dado que la pérdida auditiva (presbiacusia) es cada vez más frecuente e incapacitante en este grupo. Un estudio de la NLM de 2023 registró una incidencia de pérdida auditiva superior al 80 % en personas mayores de 80 años. Por otro lado, según estimaciones de la OMS, se prevé que la población mayor de 60 años alcance los 1400 millones en 2030 y se duplique en 2050. Estas cifras evidencian la creciente necesidad de mejorar las tecnologías de implantes disponibles en este sector para atender las necesidades de la población geriátrica.

Dinámica del grupo de pacientes en los principales escenarios del mercado

Análisis de disponibilidad de servicios relacionados con la CI en EE. UU.

(2021-2023)

División regional | Número de candidatos CI | Número de proveedores de O&N | Candidatos por proveedor |

Centro Norte del Este | 242.133 | 68 | 3.361 |

Centro Sur Este | 97.695 | 25 | 3.712 |

Atlántico medio | 230.222 | 68 | 3.259 |

Montaña | 120.157 | 36 | 3.140 |

Nueva Inglaterra | 83.552 | 28 | 2.868 |

Pacífico | 271.449 | 79 | 3.317 |

Atlántico Sur | 355.542 | 90 | 3.800 |

Centro Norte del Oeste | 106.853 | 37 | 2.703 |

Centro Sur Oeste | 182.238 | 50 | 3.455 |

Nacional | 1.613.178 | 481 | 3.354 |

Fuente: NLM

Análisis comparativo de las tendencias en tasas de adopción, economía y ventajas clínicas en el mercado

Estudios clínicos recientes sobre implantes cocleares

Motivación de estudio | Enfoque/Diseño del estudio | Resultados o notas clave | Año |

Evaluación de la eficacia del implante coclear Acclaim totalmente implantado | Ensayo prospectivo y fundamental de un implante coclear totalmente implantado y sin micrófono | Los 10 participantes de la primera fase completaron un seguimiento de un mes; no se notificaron eventos adversos graves; la empresa está acelerando sus planes de expansión y comercialización. | 2025 |

Electrodos CI liberadores de dexametasona (CIDEXEL) | Obtener datos confirmatorios sobre la seguridad y el rendimiento de este dispositivo en investigación | Diseñado para mejorar los resultados auditivos y reducir las complicaciones | 2024-2026 |

Efecto de los implantes cocleares en el tinnitus | Estudio prospectivo de cohorte longitudinal mixta que mide el efecto del implante coclear sobre el tinnitus | Reducción del 58% y del 44% en la intensidad del tinnitus y en el índice de discapacidad en los 24 meses posteriores al uso del implante coclear. | 2024 |

El impacto del estatus socioeconómico (ESE) en la candidatura a CI | Cohorte retrospectiva sobre el estatus socioeconómico entre candidatos a implante coclear y patrones quirúrgicos | Las personas con un nivel socioeconómico más alto tienen menos probabilidades de ser elegibles para un implante coclear; sin embargo, quienes sí lo son tienen más probabilidades de someterse a cirugía en comparación con las personas con un nivel socioeconómico más bajo. | 2023 |

Fuente: Comunicado de prensa de la empresa, NLM y Clinicaltrials.gov

Desafíos

- Complejidades y limitaciones del reembolso: Debido al elevado coste inicial de los sistemas de implante coclear disponibles en el mercado, es fundamental contar con redes de financiación adecuadas para lograr su máxima adopción. Sin embargo, la mayoría de las entidades públicas de salud a nivel mundial ofrecen una cobertura limitada para estos dispositivos y servicios, lo que restringe el acceso a este sector. En este sentido, un estudio de la NLM de 2024 reveló que solo el 21 % de los adultos y el 36 % de los niños en EE. UU. que requieren cirugía de implante coclear están cubiertos por Medicaid, que únicamente cubre el 10 % de los gastos relacionados, lo que equivale a entre 80 000 y 100 000 USD.

- Entornos con presupuestos y recursos limitados: La mayoría de los sistemas de salud pública, especialmente en países de ingresos bajos y medios (PIBM), no pueden costear la infraestructura ni el personal necesarios para diagnósticos y cirugías avanzadas. Esta situación financiera obliga a las autoridades gubernamentales a tomar decisiones difíciles de priorización, lo que a menudo resulta en una financiación insuficiente para productos y servicios. Como solución, el estudio transversal de la NLM de 2023 sugirió la distribución centralizada de dispositivos de implante coclear en hospitales para lograr una reducción de 5000 USD en los precios negociados.

Tamaño y pronóstico del mercado de implantes cocleares:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,4% |

|

Tamaño del mercado del año base (2025) |

3.500 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

6.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de implantes cocleares:

Análisis de segmentos de componentes

Se prevé que el componente interno del implante mantenga la mayor cuota de mercado (58,7%) en el sector de los implantes cocleares para finales de 2035. Su complejidad tecnológica, el elevado coste de los materiales y la necesidad de reemplazo quirúrgico tras un tiempo determinado generan un ciclo de ingresos constante para este componente. Además, la incorporación de una amplia gama de elementos biocompatibles amplía las posibilidades de obtener un flujo de caja rentable en este segmento. Actualmente, la tendencia a la miniaturización impulsa la innovación continua en los componentes internos, lo que permite una estimulación neuronal más precisa y una menor invasividad, contribuyendo así a consolidar su posición de liderazgo en este campo.

Análisis de segmentos por tipo de paciente

Se prevé que el grupo de pacientes pediátricos domine el mercado de implantes cocleares con una cuota del 65,9 % durante el periodo evaluado. La gran población de este grupo demográfico, donde aproximadamente 34 millones de niños en todo el mundo necesitaron rehabilitación para tratar su pérdida auditiva discapacitante en 2025, constituye una prueba contundente de su liderazgo en este sector. Además, la intervención temprana, fundamental para restaurar o prevenir la sordera, genera una demanda y una adopción casi obligatorias de implantes cocleares en esta categoría. Como evidencia, un estudio de la NLM de 2025 reveló que el uso de implantes cocleares se observa predominantemente en niños, representando el 50 % en comparación con el 10 % en adultos.

Análisis de segmentos de usuarios finales

Los hospitales y clínicas de otorrinolaringología están bien posicionados para mantener su dominio en el mercado de implantes cocleares durante el período analizado, con una cuota de mercado del 72,5 %. Estos centros sanitarios constituyen el núcleo de las evaluaciones relacionadas con la audición, incluyendo el diagnóstico, la implantación quirúrgica y la rehabilitación postoperatoria. En consecuencia, estos proveedores de servicios se convierten en la principal fuente de ingresos del sector, gracias a su experiencia especializada y su infraestructura de apoyo. Además, la concentración de audiólogos, cirujanos y personal sanitario experimentado en hospitales y clínicas de otorrinolaringología consolida su posición de liderazgo en este campo, ofreciendo una atención de alta calidad y una gestión integral del paciente.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmento |

Componente |

|

Tipo de paciente |

|

Usuario final |

|

Tecnología |

|

Tipo de procesador de sonido |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de implantes cocleares: análisis regional

Perspectivas del mercado norteamericano

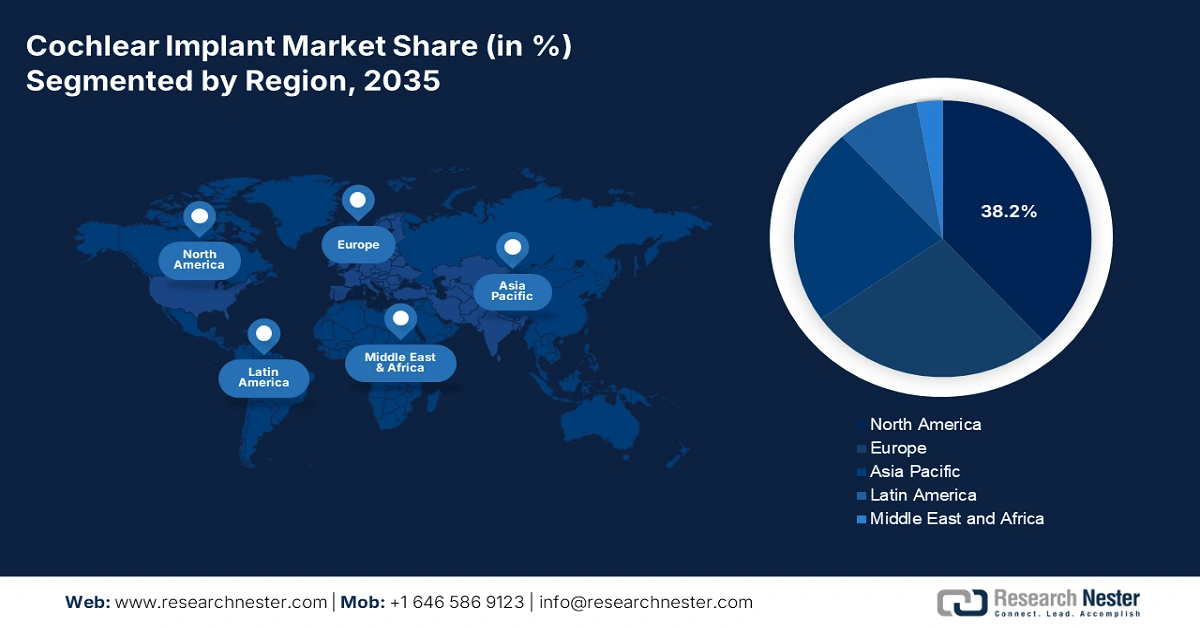

Se prevé que Norteamérica se consolide como la región líder en el mercado mundial de implantes cocleares durante el período analizado, con una cuota de mercado del 38,2%. El creciente número de pacientes y la evolución de las políticas de reembolso están consolidando la posición de liderazgo de la región en este sector. La mayor difusión de las tecnologías avanzadas de implantes, gracias a los programas integrales de detección auditiva neonatal, también está ampliando la base de consumidores nacionales en esta categoría. La mejora del marco regulatorio crea un entorno favorable para el producto en Norteamérica, como lo demuestra la autorización de la FDA para una nueva indicación de los implantes auditivos MED-EL para adultos con hipoacusia neurosensorial bilateral de moderada a profunda en noviembre de 2024.

La ampliación de la cobertura del seguro público y su mayor adopción son los principales factores que posicionan a Estados Unidos a la vanguardia del mercado regional. En este sentido, las recientes actualizaciones de la Universidad AT Still (ATSU) revelaron que alrededor de 118 100 adultos y 65 000 niños en todo el país ya contaban con implantes de estas prótesis en 2022. Asimismo, se indicó que aproximadamente 1 de cada 1000 bebés nacidos en Estados Unidos presentaba sordera profunda y entre 2 y 3 de cada 1000, pérdida auditiva parcial, en 2025. Esta situación epidemiológica contribuye a una demanda sustancial de mayor accesibilidad y asequibilidad en este sector, lo que impulsa un crecimiento constante en este ámbito.

La continua inversión pública en la mejora de los centros nacionales de atención a personas mayores y lactantes es el principal motor de crecimiento del mercado canadiense de implantes cocleares. Además, la amplia oferta de otorrinolaringólogos y audiólogos con experiencia consolida una sólida base de consumidores para este sector. Asimismo, entre las pruebas del compromiso gubernamental se encuentran los prometedores logros de la iniciativa nacional para establecer programas universales de detección auditiva neonatal (UNHS) en 2023, donde Ontario y Columbia Británica alcanzaron tasas de detección de la pérdida auditiva del 94 % y el 97 %, respectivamente.

Perspectivas del mercado de Asia-Pacífico

Se estima que Asia Pacífico se convertirá en la región de mayor crecimiento en el mercado mundial de implantes cocleares para finales de 2035. En particular, en economías emergentes como China e India, la creciente concienciación sobre la pérdida auditiva, la mejora de los sistemas sanitarios y las iniciativas gubernamentales favorables están creando un entorno empresarial lucrativo para este sector. Además, la gran población de pacientes pediátricos y de edad avanzada contribuye a una mayor demanda de sistemas y accesorios para implantes cocleares. Por otro lado, la presencia de fabricantes de implantes tanto globales como regionales mejora la accesibilidad y la asequibilidad, lo que posiciona a Asia Pacífico como un motor de crecimiento clave del mercado mundial.

China es uno de los mercados más importantes de implantes cocleares en la región Asia-Pacífico, impulsado por sólidas iniciativas gubernamentales de salud y una gran población con pérdida auditiva sin tratar. Por otro lado, programas nacionales como el Proyecto de Detección Neonatal de la Hipoacusia y las subvenciones públicas están incrementando las tasas de diagnóstico precoz y el acceso al tratamiento, especialmente en zonas urbanas y semiurbanas. El país también cuenta con varios fabricantes nacionales, lo que hace que los implantes sean más asequibles que los sistemas importados.

India se presenta como la oportunidad más prometedora para una sólida expansión en el mercado regional. En concreto, la implementación del Programa de Asistencia a Personas con Discapacidad (ADIP) está impulsando la adopción pediátrica de implantes cocleares en el país, al proporcionar implantes gratuitos a niños elegibles de familias de bajos ingresos. Varias instituciones médicas y de investigación también participan en esta iniciativa para apoyar el acceso generalizado a este sector. Por ejemplo, en febrero de 2023, el Hospital y Centro de Investigación Lilavati lanzó su avanzado Programa de Dispositivos Auditivos Quirúrgicamente Implantables para ayudar a los niños sordos o con discapacidad auditiva a recuperar el 100% de la audición.

Aspectos destacados de la industria por país

País | Aspectos destacados/Puntos clave | Cronología |

India | El Hospital del Ejército realizó 50 implantes cocleares bilaterales simultáneos en tan solo 18 meses; el Programa de Implantes Cocleares (con una asignación de hasta 6817,9 USD para niños elegibles de entre 5 y 6 años). | 2023; 2024 |

Porcelana | Adquisición masiva de 11.000 implantes cocleares; más de 100.000 personas se sometieron a cirugía de implante coclear en todo el país. | 2024; 1995 a 2024 |

Australia | Se otorgaron 137.872 dólares estadounidenses a un proyecto sobre diagnóstico en receptores de implantes cocleares para comprender mejor el proceso de curación. | 2024 |

Fuente: PIB, COV.CN y el Instituto de Ciencias del Oído de Australia

Perspectivas del mercado europeo

Se prevé que Europa experimente un progreso constante en el mercado mundial de implantes cocleares durante el período comprendido entre 2026 y 2035. Los sistemas médicos de vanguardia, los rigurosos programas de detección auditiva neonatal y la mayor cobertura de seguros impulsan de forma acumulativa el desempeño sostenido de la región en este sector. Los programas nacionales de salud que cubren el costo tanto del implante como de la rehabilitación postoperatoria también facilitan el acceso generalizado al tratamiento. Además, la región alberga a algunos de los principales fabricantes de implantes cocleares, lo que indica una innovación continua y una investigación clínica que garantiza el progreso futuro de Europa en este campo.

El creciente envejecimiento de la población y el fuerte enfoque en la innovación en tecnología médica están convirtiendo a Alemania en un mercado maduro, pero en constante expansión, para Europa. Según los resultados del Estudio de Salud de Gutenberg, publicados en 2023, la tasa de pérdida auditiva en al menos un oído entre los residentes de Alemania superó el 40,6%, siendo las personas de entre 60 y 89 años el grupo demográfico más afectado. Además, la Oficina Nacional de Estadística (NLM) informó que el número de personas mayores de 65 años en Alemania ascendía a 18,6 millones en 2022, de las cuales 6,1 millones tenían 80 años o más.

El Reino Unido ocupa un lugar destacado en el mercado europeo de implantes cocleares, impulsado por el constante respaldo financiero del Servicio Nacional de Salud (NHS). El país cuenta además con un sistema sanitario consolidado que ofrece servicios avanzados de cribado auditivo neonatal, lo que garantiza la detección precoz y la intervención oportuna. En particular, en casos pediátricos, los centros especializados en implantes de todo el país ofrecen una atención integral, desde la evaluación hasta la rehabilitación posterior al implante, lo que anima a un gran número de padres a optar por esta opción. Asimismo, las sólidas directrices clínicas del Instituto Nacional para la Excelencia en la Salud y la Atención (NICE) fomentan un acceso equitativo a los implantes.

Oportunidades viables por país para el mercado de CI

País | Oportunidad clave | Cronología |

Reino Unido | Doce millones de personas en todo el país eran sordas o tenían pérdida auditiva o tinnitus. | 2022-2023 |

Italia | El 38% de los residentes de 74 años padecían hipoacusia autodeclarada. | 2024 |

Francia | La HAS y el Ministerio de Sanidad francés destinaron recursos a la identificación de herramientas para mejorar el programa nacional de cribado neonatal de la hipoacusia bilateral permanente. | 2022 |

Fuente: Gov.UK, Hearing Health Forum EU y HAS

Principales actores del mercado de implantes cocleares:

- Cochlear Limited

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- MED-EL

- Biónica avanzada

- Oticon Medical

- Nurotron Biotechnology Inc.

- Listent Medical Co., Ltd.

El panorama competitivo del mercado se caracteriza por la innovación continua y una fuerte rivalidad entre los principales actores globales, como Cochlear Ltd., MED-EL y Advanced Bionics. La estrategia de estos pioneros para consolidar su liderazgo en el sector se ejemplifica con el lanzamiento de SONNET 3, un procesador de audio retroauricular (BTE) de última generación, por parte de MED-EL en septiembre de 2024. Este sistema de implante coclear externo ofrece una calidad de sonido inigualable, permite la transmisión directa desde dispositivos Android e iOS, cuenta con conectividad inalámbrica integrada y es resistente al agua. Además, el sector está experimentando un auge gracias al creciente desarrollo de soluciones digitales y diseños centrados en el paciente.

Algunos de estos actores clave son:

Desarrollos Recientes

- En julio de 2025, Cochlear presentó Nucleus Nexa, un sistema de implante coclear inteligente con firmware actualizable que permite a los usuarios disfrutar de futuras innovaciones mediante actualizaciones. El dispositivo incluye un procesador de sonido Nexa de 8 canales y una nueva batería recargable compacta, que ofrece a los usuarios la mejor audición durante todo el día.

- En junio de 2025, MED-EL se alió con Starkey mediante la alianza DualSync para mejorar la conectividad Bluetooth para usuarios de implantes cocleares. Esta alianza permite que la tecnología de Apple transmita audio sin interrupciones a los audífonos Starkey compatibles y a los implantes cocleares de MED-EL.

- Report ID: 2117

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.