Perspectiva del mercado de grupos electrógenos:

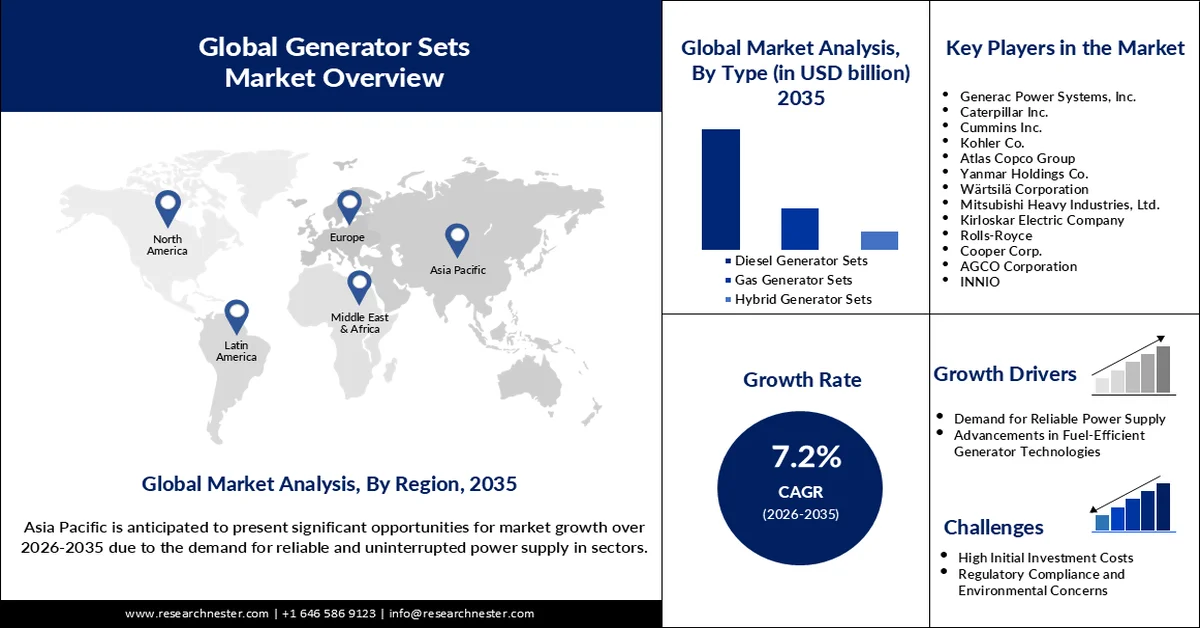

El tamaño del mercado de grupos electrógenos superó los 36.550 millones de dólares en 2025 y se prevé que supere los 73.250 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 7,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de grupos electrógenos se estima en 38.920 millones de dólares.

Se espera que la creciente necesidad de un suministro eléctrico fiable e ininterrumpido en sectores como la salud, las telecomunicaciones y la industria impulse el crecimiento del mercado de grupos electrógenos durante el período de pronóstico. Las principales empresas están invirtiendo en investigación y desarrollo para lanzar grupos electrógenos tecnológicamente avanzados y de bajo consumo. Por ejemplo, en agosto de 2023, Cummins anunció que su línea de motores Performance Series era compatible con el biocombustible de aceite vegetal hidrotratado (HVO), lo que ofrece una opción de combustible más sostenible para los grupos electrógenos. Además, las empresas también están aumentando su capacidad de fabricación para satisfacer la creciente demanda.

Los gobiernos de diferentes países también están realizando esfuerzos para fomentar la eficiencia energética y reducir las emisiones de carbono. Por ejemplo, el gobierno central de la India ha aumentado la asignación de gastos de capital a 133.900 millones de dólares para el año fiscal que comienza en abril de 2024 con el fin de promover el crecimiento económico mediante el desarrollo de la infraestructura del país. Se prevé que este énfasis en el desarrollo de infraestructura genere un entorno de mercado positivo para los fabricantes de grupos electrógenos. Además, se espera que el mercado crezca significativamente debido a la importancia de los generadores para ofrecer un suministro eléctrico estable a proyectos de construcción y nuevas ciudades.

Clave Grupos electrógenos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

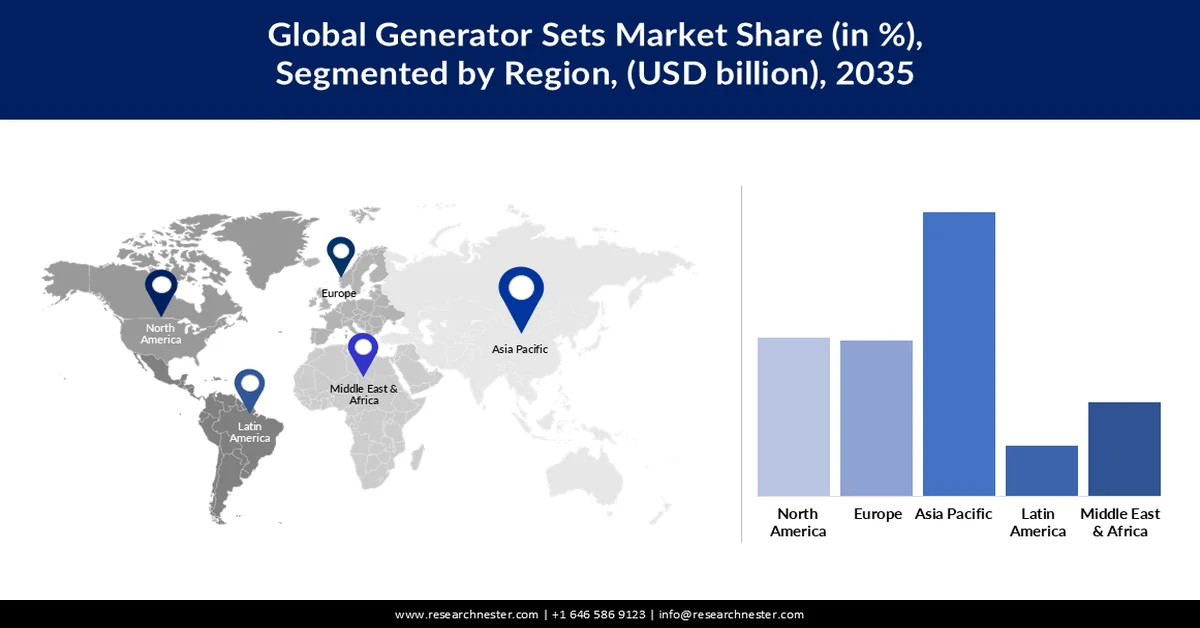

- Se pronostica que el mercado de grupos electrógenos de Asia Pacífico alcanzará una participación en los ingresos del 38% para 2035, debido a los crecientes cortes de energía junto con la rápida industrialización y urbanización que requieren un suministro de energía confiable y continuo.

- Se proyecta que el mercado de grupos electrógenos de América del Norte se expandirá a una CAGR saludable hasta 2035, impulsado por la creciente frecuencia y gravedad de los apagones junto con la creciente adopción en los sectores residencial y comercial para la seguridad energética y la confiabilidad del suministro.

Información sobre segmentos:

- Se prevé que el segmento de grupos electrógenos diésel del mercado de grupos electrógenos capture una participación del 65,9% durante el período de pronóstico 2026-2035, impulsado por su eficiencia de combustible y bajo costo de funcionamiento, lo que los hace muy preferidos en diversos sectores.

- Se proyecta que el segmento de grupos electrógenos estacionarios represente más del 70,6 % de los ingresos para 2035, impulsado por su papel fundamental en la entrega de generación de energía confiable y de alta capacidad para aplicaciones industriales y de infraestructura.

Tendencias clave de crecimiento:

- Aumento de los cortes de energía

- Creciente demanda de los centros de datos

Principales desafíos:

- Preocupaciones por la contaminación acústica

- Regulaciones estrictas sobre emisiones

Actores clave: TE Connectivity, Corning Incorporated, Molex, Amphenol Corporation, Infinite Electronics International, Inc., Hitachi Information & Telecommunication Engineering, Ltd, Belden Inc., HIROSE ELECTRIC CO., LTD., Fujikura, Ltd., EXFO Inc.

Global Grupos electrógenos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 36.550 millones

- Tamaño del mercado en 2026: USD 38.920 millones

- Tamaño proyectado del mercado: USD 73,25 mil millones para 2035

- Previsiones de crecimiento: 7,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 38 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: China, India, Japón, Corea del Sur, Indonesia

Last updated on : 25 February, 2026

Mercado de grupos electrógenos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

Aumento de los cortes de energía: El aumento de los cortes de energía debido a desastres naturales, condiciones climáticas extremas, infraestructura obsoleta e inestabilidad de la red eléctrica genera una alta demanda de soluciones de energía de respaldo confiables. Esto es especialmente cierto en regiones con redes eléctricas débiles o subdesarrolladas. Por ejemplo, las estadísticas de la organización Climate Central muestran que el 80% de los cortes de energía importantes en las principales ciudades de EE. UU. entre 2000 y 2023 estuvieron relacionados con el clima. Esta creciente demanda de energía de respaldo impulsa el mercado de grupos electrógenos, ya que empresas y consumidores están adoptando estas soluciones para protegerse de los riesgos y efectos derivados de un corte de energía.

- Aumento de la demanda de los centros de datos: Con el auge del big data, la computación en la nube y los servicios digitales, el rápido crecimiento de los centros de datos garantiza un suministro eléctrico constante y fiable. El centro de datos es una instalación de misión crítica donde cualquier corte de energía puede ocasionar enormes pérdidas financieras y de datos. Según una encuesta realizada por Uptime Institute en 2022, el 43 % de los cortes importantes estuvieron relacionados con la energía, mientras que el 60 % resultaron en pérdidas de al menos 100 000 USD. Esto refuerza la necesidad crítica de soluciones de energía de reserva en los centros de datos, lo que aumenta la demanda de grupos electrógenos que garanticen la continuidad de las operaciones y eviten costosas interrupciones.

Desafíos

Preocupaciones por la contaminación acústica: Los grupos electrógenos, en particular los diésel, producen niveles de ruido significativos durante su funcionamiento. Esto es especialmente cierto en zonas con niveles de ruido restringidos, como zonas residenciales, hospitales y otras instalaciones que requieren niveles bajos de ruido. El cumplimiento de las leyes regionales sobre ruido y los niveles de ruido aceptables en las comunidades reduce significativamente las aplicaciones y la aceptabilidad de los grupos electrógenos, lo que frena el crecimiento del mercado. Por ejemplo, la Unión Europea ha establecido estándares estrictos para las emisiones de ruido en equipos de exterior, como los generadores. Como resultado, estos factores limitan la adopción de grupos electrógenos.

- Normativas estrictas sobre emisiones: Los gobiernos de todo el mundo están adoptando gradualmente normas de emisiones rigurosas para minimizar la contaminación atmosférica y el consiguiente cambio climático. Esto ejerce presión sobre los fabricantes de grupos electrógenos, ya que existe una demanda de tecnologías más limpias y ecológicas. Por ejemplo, la Agencia de Protección Ambiental de Estados Unidos (EPA) estableció una norma de emisiones para motores estacionarios, como los grupos electrógenos. Estas normas representan una amenaza para los nuevos participantes en el mercado y limitan las oportunidades de crecimiento de los actores existentes.

Tamaño y pronóstico del mercado de grupos electrógenos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,2% |

|

Tamaño del mercado del año base (2025) |

36.550 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 73.25 mil millones |

|

Alcance regional |

|

Segmentación del mercado de grupos electrógenos:

Análisis de segmentos de tipo

Se prevé que el mercado de grupos electrógenos diésel alcance una cuota del 65,9% durante el período de pronóstico. Los grupos electrógenos diésel siguen teniendo una alta demanda debido a su eficiencia de combustible y bajo coste de funcionamiento, lo que los hace muy populares en todos los sectores. En marzo de 2022, Mitsubishi Heavy Industries Engine & Turbocharger lanzó la serie MGS-R de grupos electrógenos diésel. Esta serie proporciona a las instalaciones comerciales energía de reserva fiable para satisfacer la creciente demanda de la economía digital, en particular de los centros de datos de Asia y Oriente Medio.

La innovación continua en la tecnología de generadores diésel sirve para consolidar aún más su papel fundamental en el apoyo a infraestructuras esenciales en regiones clave.

Análisis del segmento de movilidad

Se prevé que el mercado de grupos electrógenos estacionarios represente más del 70,6 % de los ingresos para finales de 2035. Estos grupos han mantenido su crecimiento gracias a su papel fundamental al proporcionar generación de energía fiable y de alta capacidad para infraestructuras e industrias. Estos generadores proporcionan servicios continuos y protección contra interrupciones costosas del suministro eléctrico a instalaciones como centros de datos, instalaciones industriales y comerciales.

Análisis de segmentos de fase

Se espera que el mercado de grupos electrógenos trifásicos alcance una participación en los ingresos del 65,2 % para 2035. El segmento de generadores trifásicos ha ganado popularidad en los últimos años a medida que más industrias y entidades comerciales aplican y aprovechan la alta efectividad y eficiencia de la potencia de salida de los generadores.

En mayo de 2024, Jakson Group lanzó su solución de generación de energía de vanguardia con eficiencia de combustible avanzada y capacidades de monitoreo en tiempo real, y la bautizó como Grupo Electrógeno Compatible con CPCB IV+, reafirmando así el compromiso de la industria con la innovación. Es probable que innovaciones como estas impulsen el potencial disponible en grupos electrógenos trifásicos en los próximos años, a medida que las actividades industriales continúan expandiéndose.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Tipo |

|

Movilidad |

|

Fase |

|

Tipo de combustible |

|

Clasificación de potencia |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de grupos electrógenos

Perspectivas del mercado de Asia Pacífico

Se prevé que la industria de Asia Pacífico represente la mayor participación en los ingresos, con un 38%, para 2035. Los principales impulsores incluyen la creciente incidencia de cortes de energía, la rápida industrialización y la urbanización, que exigen un suministro eléctrico confiable y continuo. China posee la mayor participación en el mercado de Asia Pacífico. El crecimiento de este país se debe principalmente a la rápida industrialización, la urbanización y el auge de los sectores de la construcción y la manufactura.

Además, el gobierno chino está impulsando el desarrollo de infraestructura, como la construcción de centros de datos y torres de telecomunicaciones, y la mejora de la red de transporte; esto, a su vez, está impulsando el crecimiento del mercado. En India, este crecimiento se debe a factores como el aumento de los cortes de energía, la mejora del desarrollo de infraestructura y la expansión del sector de las telecomunicaciones. La creciente demanda de suministro eléctrico continuo por parte de industrias, comercios y hogares incrementa el uso de grupos electrógenos en el país.

En enero de 2024, Cooper Corporation, en colaboración con Sinfonia Technology, presentó el primer grupo electrógeno de 10 kVA GLP con certificación CPCB IV+ de la India. Este grupo electrógeno está diseñado para cumplir con los estrictos requisitos de emisiones que exige la Ley CPCB IV+, según la legislación india. Estos son pasos significativos hacia una huella de carbono cero y la generación de energía limpia.

Perspectivas del mercado de América del Norte

En el mercado de grupos electrógenos, se estima que la región de Norteamérica crecerá a una tasa de crecimiento anual compuesta (TCAC) saludable hasta 2035. Esta expansión se debe a varios factores clave, como el aumento de la incidencia e intensidad de los apagones debido a desastres y condiciones climáticas adversas. Además, el creciente uso de grupos electrógenos en usuarios finales residenciales y comerciales, debido a la preocupación por la seguridad energética y la fiabilidad del suministro eléctrico, también impulsa el crecimiento de este mercado.

Se proyecta que EE. UU. mantendrá una cuota de mercado significativa durante el período de pronóstico. Algunos de los impulsores de este crecimiento incluyen la creciente incidencia de cortes de energía, el rápido desarrollo del sector industrial y la creciente necesidad de energía de reserva en instalaciones comerciales y residenciales. Además, las nuevas inversiones en la modernización de la red eléctrica y los proyectos de desarrollo de infraestructura del gobierno estadounidense también están impulsando el crecimiento del mercado. En junio de 2023, el Departamento de Energía de EE. UU. ofreció 48 millones de dólares para mejorar la resiliencia de la red eléctrica nacional ante desastres naturales y climáticos.

Canadá es otro mercado estratégico para la industria de grupos electrógenos en Norteamérica debido a su amplia cobertura, su clima desfavorable y la creciente necesidad de energía de respaldo en diversas industrias. El crecimiento de las industrias de minería, petróleo y gas, y construcción en Canadá, junto con el uso de grupos electrógenos como soluciones de energía de reserva, está impulsando el crecimiento del mercado. Para abordar este problema, en mayo de 2024, el gobierno canadiense destinó 35 millones de dólares para promover tecnologías de energía limpia, incluyendo sistemas de generadores híbridos, lo que indica el enfoque en soluciones energéticas sostenibles en el país.

Actores clave del mercado de grupos electrógenos:

- Sistemas de energía Generac, Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Caterpillar Inc.

- Cummins Inc.

- Compañía Kohler

- Grupo Atlas Copco

- Compañía Yanmar Holdings

- Corporación Wärtsilä

- Mitsubishi Heavy Industries, Ltd.

- Compañía eléctrica Kirloskar

- Rolls-Royce

- Corporación Cooper

- Corporación AGCO

- INNIO

El mercado global de grupos electrógenos está altamente concentrado, con algunas empresas consolidadas dominando el panorama. Algunas de las empresas clave son Caterpillar Inc., Cummins Inc., Kohler Co., Atlas Copco, Mitsubishi Heavy Industries Ltd. y Generac Power Systems, Inc., que poseen cuotas de mercado sustanciales. De hecho, el sólido reconocimiento de marca, la experiencia tecnológica y el alcance global plantean fuertes barreras de entrada para nuevos participantes.

Los actores del mercado han estado realizando fusiones y adquisiciones como un paso estratégico para consolidar posiciones y diversificar sus líneas de productos. Por ejemplo, en junio de 2024, DEUTZ AG completó la adquisición de Blue Star Power Systems. Es probable que esta adquisición ayude a la compañía a consolidarse en el mercado norteamericano y le brinde la oportunidad de aprovechar la experiencia de Blue Star en el desarrollo y la fabricación de grupos electrógenos. Es probable que estas iniciativas estratégicas aumenten la competencia entre los actores existentes, a la vez que abren oportunidades para nuevos participantes con productos innovadores y diferenciados.

A continuación se muestran algunas empresas líderes en el mercado de grupos electrógenos:

Desarrollos Recientes

- En julio de 2024, Wärtsilä presentó una solución prefabricada, modular y escalable para la generación de energía en centros de datos. Esta solución ayudará a proporcionar a los centros de datos un suministro eléctrico eficaz, fiable y flexible, a la vez que reduce su huella de carbono.

- En marzo de 2023, Kohler aumentó la capacidad de sus generadores de la serie KD con nuevos modelos que ofrecerán mayor potencia y funciones avanzadas. Este aumento contribuirá a satisfacer una gama más amplia de necesidades de los clientes y proporcionará una ventaja competitiva para fortalecer la posición de Kohler en el mercado de generadores industriales y comerciales.

- En febrero de 2023, Caterpillar lanzó el grupo electrógeno diésel móvil Cat XQP1300, equipado con tecnología avanzada y un diseño robusto. Esta gama de generadores está diseñada para satisfacer las aplicaciones más exigentes de construcción, minería y energía de respaldo en emergencias.

- Report ID: 4766

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.