Perspectivas del mercado de la gestión del fraude en la banca:

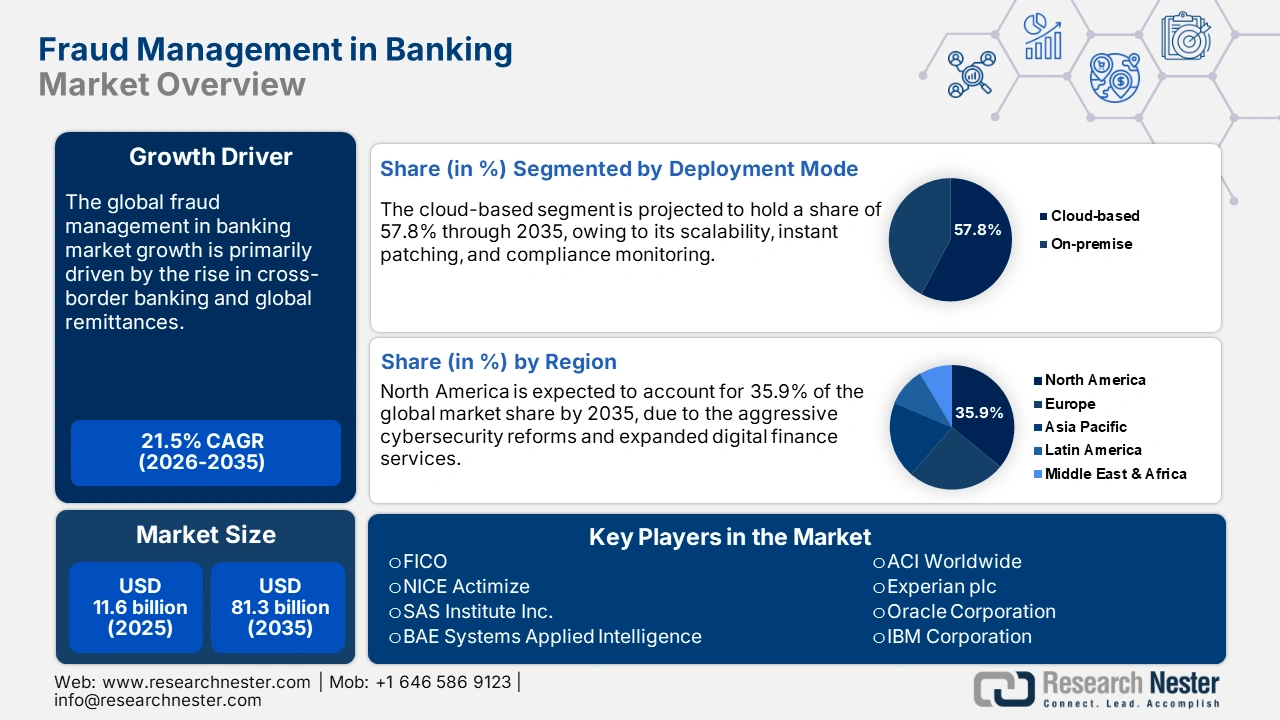

El tamaño del mercado de gestión del fraude en la banca fue de 11.600 millones de dólares en 2025 y se estima que alcanzará los 81.300 millones de dólares en 2035, con una tasa de crecimiento anual compuesta (TCAC) del 21,5% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la gestión del fraude en la banca será de 14.000 millones de dólares.

El comercio global de soluciones para la gestión del fraude bancario depende de una cadena de suministro estable de componentes especializados de hardware y software. Las tecnologías digitales y las herramientas de análisis de datos son esenciales para la eficacia de las soluciones de software para la gestión del fraude bancario. Los elevados costes influyen en el precio de las licencias de software B2B y su integración, especialmente en el caso de las herramientas de análisis de fraude utilizadas en las transacciones bancarias.

El creciente número de pagos digitales y en tiempo real crea una mayor superficie de ataque. A medida que clientes y comercios recurren a grandes volúmenes de pagos instantáneos e integrados, los bancos se enfrentan a una actividad mucho más dinámica que deben supervisar, lo que aumenta las oportunidades de fraude y la necesidad de controles en tiempo real. Por ejemplo, el volumen de pagos digitales en India superó los 18.000 millones de transacciones en el año fiscal 2024-25, incluyendo UPI y otras plataformas digitales, lo que demuestra cómo el volumen de transacciones impulsa la demanda de detección y prevención.

Según el informe de la Oficina de Información de Prensa (PIB) de marzo de 2025, las transacciones de pago digitales aumentaron de 8.839 millones en el año fiscal 2021-22 a 18.737 millones en el año fiscal 2023-24, lo que refleja una tasa de crecimiento anual compuesta (TCAC) del 46 %. Un factor clave de este aumento ha sido la Interfaz Unificada de Pagos (UPI), que se expandió a una TCAC del 69 %, pasando de 4.597 millones de transacciones en el año fiscal 2021-22 a 13.116 millones en el año fiscal 2023-24. El enorme incremento de las transacciones digitales e instantáneas ha ampliado la superficie de ataque, generando una mayor demanda de sistemas avanzados de detección de fraude.

Total de transacciones de pago digital durante los últimos cinco años fiscales

Año financiero | Transacciones de pagos totales | |

Volumen en crores | Valor (en lakhs) | |

2020-2021 | 4.370,68 | 1.414,58 |

2021-2022 | 7.197,68 | 1.744,01 |

2022-2023 | 11.393,82 | 2.086,85 |

2023-2024 | 16.443,02 | 2.428,24 |

2024-2025 (hasta enero de 2025) | 18.120,82 | 2.330,72 |

Fuente: PIB

Gestión del fraude en el mercado bancario: factores de crecimiento y desafíos

Factores de crecimiento

- Migración a la nube y modernización de la infraestructura digital: El fuerte impulso hacia la digitalización está llevando a los bancos a invertir en plataformas en la nube, gracias a las favorables oportunidades que ofrece a los actores clave. Las plataformas automatizadas ofrecen actualizaciones de reglas más rápidas, modelos de aprendizaje federado e interoperabilidad de datos segura, elementos esenciales para la gestión del fraude. La Oficina de Rendición de Cuentas del Gobierno de EE. UU. (GAO) estimó que las pérdidas financieras directas anuales del gobierno por fraude oscilaron entre 233 000 y 521 000 millones de dólares, utilizando datos de los años fiscales 2018 a 2022. Este rango contempla diversas condiciones de riesgo durante esos años, y aproximadamente el 90 % del total de las pérdidas estimadas se encuentra dentro de este rango. Estas cifras ponen de manifiesto la urgente necesidad de herramientas y sistemas más avanzados para prevenir, detectar y gestionar el fraude.

- Expansión de la banca abierta y los ecosistemas fintech: La banca abierta permite a las entidades financieras compartir datos de clientes con aplicaciones de terceros mediante herramientas especiales llamadas API, lo que genera nuevos riesgos de fraude debido al mayor número de puntos de acceso. Sin embargo, esto también crea nuevos riesgos, ya que existen más vías de infiltración para los hackers. Para mitigar estos problemas, muchos usuarios finales están invirtiendo fuertemente en soluciones de gestión de fraude de última generación. Además, en 2024, la Agencia de la Unión Europea para la Ciberseguridad (ENISA) recomendó centrar los controles de fraude en las API, especialmente para la verificación de identidades digitales, el inicio de pagos y la comprobación de la identidad de los usuarios.

- Crecimiento de la banca transfronteriza y las remesas globales: Enviar dinero entre países es complejo, ya que cada país tiene sus propias normas, leyes de privacidad y desafíos en el cambio de divisas, lo que facilita que los estafadores causen problemas. Para evitar esta situación, muchas instituciones financieras están invirtiendo en soluciones avanzadas de gestión del fraude, las cuales se espera que ganen terreno. Según un informe del Banco Mundial publicado en diciembre de 2024, los flujos globales de remesas aumentaron un 5,8 %, alcanzando los 685 mil millones de dólares durante ese año. India se consolidó como el principal receptor con un récord de 129 mil millones de dólares, lo que representa el 14,3 % del total mundial. Este crecimiento se vio impulsado en gran medida por la recuperación de los mercados laborales en los países de la OCDE de altos ingresos, lo que a su vez impulsó las transferencias a países de ingresos bajos y medios. Por lo tanto, es probable que las tendencias de pago digital, tanto en las regiones en desarrollo como en las desarrolladas, aceleren la adopción de soluciones de gestión de pagos transfronterizos en los próximos años.

desafíos

- Complejas normativas transfronterizas de protección de datos: La inconsistencia y la diversidad de las leyes de protección de datos dificultan el comercio de soluciones avanzadas para la detección del fraude bancario. Estas estrictas regulaciones restringen las transferencias internacionales de datos, fundamentales para las plataformas globales de análisis de fraude. Muchas empresas sufren retrasos de entre seis y nueve meses en el lanzamiento de sus productos debido a estas complejas normativas. Por lo tanto, para superar este problema, se espera que las empresas establezcan alianzas estratégicas con compañías locales o inviertan más en sus equipos legales.

- Falta de infraestructura en mercados emergentes: En los mercados emergentes, la falta de infraestructura representa un gran desafío para la gestión eficaz del fraude en el sector bancario. Muchas instituciones aún utilizan sistemas heredados que no admiten la detección avanzada de fraude ni el análisis en tiempo real. La limitada integración de datos y la escasa interoperabilidad entre bancos, fintech y plataformas de pago dificultan aún más los mecanismos de defensa coordinados. La conectividad deficiente y la baja adopción de la nube restringen el uso de soluciones de monitoreo basadas en IA, mientras que la escasez de profesionales cualificados en ciberseguridad genera deficiencias en la resiliencia.

Tamaño y pronóstico del mercado de gestión del fraude en la banca:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

21,5% |

|

Tamaño del mercado del año base (2025) |

11.600 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

81.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de la gestión del fraude en la banca:

Análisis de segmentos de tipo de solución

Se estima que el segmento de detección y prevención de fraudes captará el 42,9 % de la cuota de mercado global hasta 2035. El auge de los pagos digitales, las crecientes amenazas del fraude generado por IA y las necesidades de cumplimiento normativo impulsan principalmente la demanda de soluciones de detección y prevención de fraudes. Por ejemplo, la Comisión Federal de Comercio (FTC) afirma que los consumidores estadounidenses perdieron más de 12 500 millones de dólares por fraude en 2024, lo que supone un aumento del 25 % con respecto al año anterior, lo que generó una demanda institucional urgente de herramientas de prevención. En 2024, las mayores pérdidas para los consumidores se debieron a estafas de inversión, con un total de 5700 millones de dólares, un 24 % más que en 2023. Las estafas de suplantación de identidad causaron las segundas mayores pérdidas, con 2950 millones de dólares. Ese año, los consumidores también perdieron más dinero por estafas relacionadas con transferencias bancarias y pagos con criptomonedas que por todos los demás métodos de pago juntos. Además, en 2024, el Instituto Nacional de Estándares y Tecnología (NIST) presentó una versión actualizada del Marco de Ciberseguridad 2.0, que anima a las instituciones financieras a utilizar herramientas avanzadas para predecir las ciberamenazas y detectar riesgos en tiempo real.

Análisis del segmento del modo de despliegue

Se prevé que el segmento basado en la nube represente el 57,8 % de la cuota de mercado global durante el período de pronóstico. Las plataformas antifraude basadas en la nube son las más demandadas debido a su escalabilidad, la aplicación instantánea de parches y la supervisión del cumplimiento normativo. En 2024, el Departamento del Tesoro de EE. UU. informó que sus recientes iniciativas tecnológicas y basadas en datos para combatir el fraude y los pagos indebidos contribuyeron a prevenir y recuperar más de 4000 millones de dólares durante el año fiscal 2024 (octubre de 2023 - septiembre de 2024), un aumento considerable con respecto a los 652,7 millones de dólares del año fiscal 2023. Además, el uso de inteligencia artificial basada en aprendizaje automático para acelerar la detección del fraude con cheques del Tesoro generó recuperaciones por valor de 1000 millones de dólares. Este progreso subraya los esfuerzos de la Oficina de Integridad de Pagos (OPI) del Tesoro, dependiente de la Oficina del Servicio Fiscal, para fortalecer las medidas de prevención del fraude y ampliar sus servicios tanto para clientes nuevos como existentes. Asimismo, la Agencia de la Unión Europea para la Ciberseguridad (ENISA) afirmó que las herramientas de seguridad en la nube son esenciales para la gestión del fraude bancario. Estas recomendaciones de organizaciones de prestigio abren un mercado muy lucrativo para los proveedores de plataformas de gestión del fraude en la nube.

Análisis de segmentos de usuarios finales

El sector de la banca de inversión se está consolidando como el usuario final de mayor crecimiento en el mercado de la gestión del fraude, debido al aumento de casos de manipulación de mercado, uso de información privilegiada y ciberataques sofisticados dirigidos a transacciones de alto valor. Con fusiones, adquisiciones y operaciones transfronterizas a gran escala, los bancos de inversión se enfrentan a riesgos complejos que exigen soluciones avanzadas de detección del fraude y cumplimiento normativo. Además, la creciente presión regulatoria en materia de lucha contra el blanqueo de capitales (PBC) y conocimiento del cliente (KYC) obliga a los bancos a adoptar plataformas de monitorización basadas en inteligencia artificial. Esta tendencia demuestra cómo los bancos de inversión están priorizando la gestión del fraude para mantener la confianza de sus clientes y cumplir con los estándares internacionales de cumplimiento normativo.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Modo de implementación |

|

Tipo de solución |

|

Tipo de fraude |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Gestión del fraude en el mercado bancario: análisis regional

Perspectivas del mercado de América del Norte

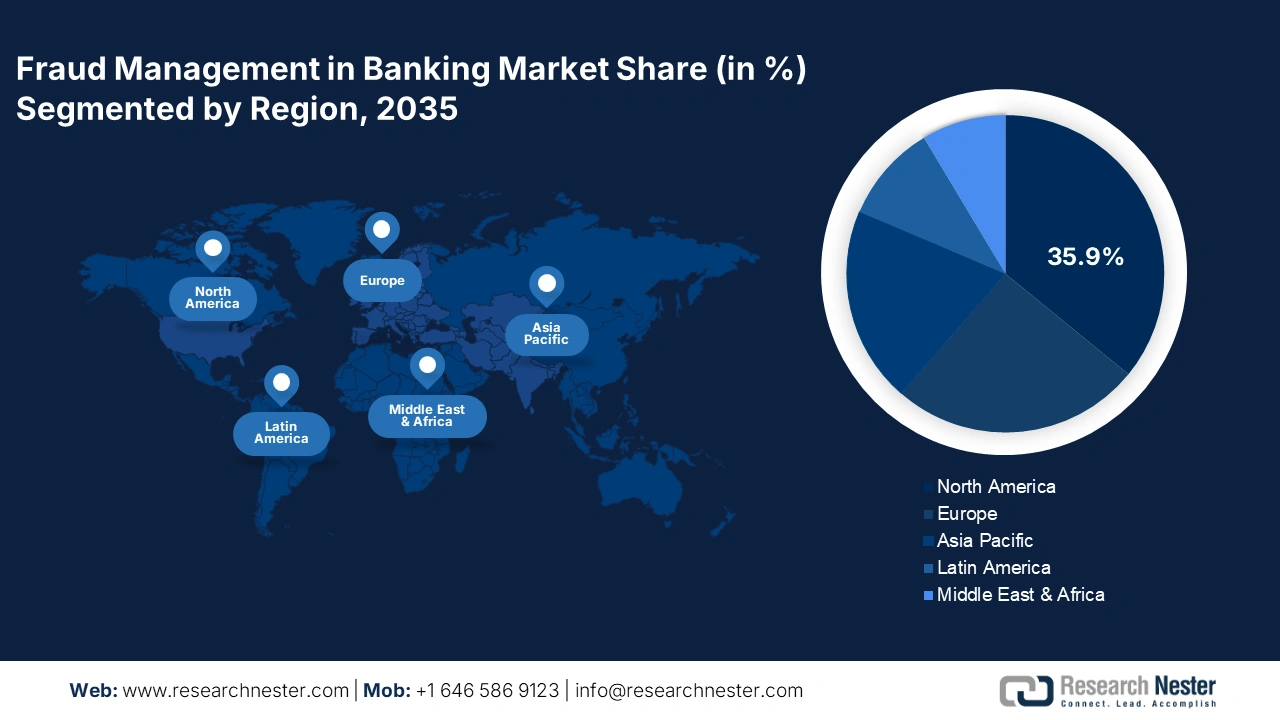

Se prevé que el mercado norteamericano de gestión del fraude en el sector bancario represente el 35,9 % de los ingresos mundiales para 2035. Las ambiciosas reformas en ciberseguridad y la expansión de los servicios financieros digitales impulsarán las ventas de soluciones para la gestión del fraude. El aumento de los presupuestos de TIC y la migración a la nube en las administraciones públicas incrementarán aún más la demanda de tecnologías para la gestión del fraude. Asimismo, se espera que las inversiones en la modernización de la seguridad digital y las tecnologías financieras basadas en IA atraigan la atención de numerosos actores nacionales e internacionales.

Se prevé que las ventas de soluciones para la gestión del fraude bancario en EE. UU. se vean impulsadas por las estrictas políticas de cumplimiento. Es probable que las exigencias de monitorización de transacciones en tiempo real, establecidas en la Ley de Secreto Bancario (BSA) y la Ley Patriota, contribuyan a la alta demanda de tecnologías para la gestión del fraude. Además, se espera que las políticas y los programas gubernamentales de apoyo impulsen el crecimiento general del mercado en los próximos años.

Se prevé que el mercado canadiense de gestión del fraude bancario experimente el crecimiento más rápido durante el período de pronóstico, debido al cumplimiento de las regulaciones, la adopción de la IA y la transformación digital tanto en entidades públicas como privadas. El Ministerio de Innovación, Ciencia y Desarrollo Económico (ISED) establece que los bancos están obligados a adoptar marcos de prevención del fraude digital, en consonancia con la Ley de Implementación de la Carta Digital de Canadá. Por lo tanto, es probable que el apoyo de las entidades públicas acelere la adopción de soluciones para la gestión del fraude bancario.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de gestión del fraude en el sector bancario acapare el 25,5 % de la cuota de ingresos global durante el periodo de estudio, debido a la fuerte demanda tanto de Occidente como del Norte. La expansión de la infraestructura de pagos digitales y el cumplimiento de la normativa PSD2 impulsarán las ventas de tecnologías de gestión del fraude. Los gobiernos europeos están reforzando la aplicación de la ciberseguridad, lo que obliga a los bancos a utilizar plataformas de detección de fraude y análisis de comportamiento basadas en inteligencia artificial, lo que se espera que impulse el crecimiento del mercado en los próximos años.

Se prevé que el mercado alemán de gestión de fraudes se expanda rápidamente durante el período de pronóstico, debido al aumento en la adopción de pagos digitales y a que los ciberdelincuentes están aprovechando el creciente uso de la banca en línea. En un país tradicionalmente dependiente del efectivo que se está digitalizando, los riesgos de fraude han aumentado, especialmente en lo que respecta al phishing y al robo de cuentas. Por ejemplo, en junio de 2025, un estudio realizado por la Alianza Global contra las Estafas (GASA) y BioCatch a 2000 usuarios alemanes indicó que las pérdidas relacionadas con estafas en Alemania alcanzaron los 11 500 millones de dólares el año anterior, con una pérdida promedio por víctima superior a los 891 dólares. Alrededor del 50 % de los encuestados fueron víctimas de estafas en los últimos 12 meses, y de ellos, el 55 % afirmó haber perdido dinero en estafas relacionadas con compras en línea.

Se prevé que la gestión del fraude en el sector bancario del Reino Unido crezca a un ritmo acelerado, debido a la sólida madurez de la banca digital. El Reino Unido sigue siendo uno de los mercados bancarios más avanzados, pero también uno de los más vulnerables, con pérdidas por fraude entre las más elevadas de Europa. En 2023, UK Finance informó de pérdidas por fraude por valor de 1.567 millones de dólares, de las cuales la mitad correspondieron a estafas mediante aplicaciones móviles, lo que convierte la protección del consumidor en una necesidad nacional urgente. La Autoridad de Conducta Financiera (FCA) ha creado nuevas directrices que obligan a los bancos a adoptar políticas más estrictas de detección de fraude en tiempo real y de reembolso a los clientes. Para abordar esta situación, los principales bancos del Reino Unido están invirtiendo fuertemente en aprendizaje automático, orquestación de datos y bases de datos de fraude en consorcio. Este esfuerzo regulatorio, sumado a la alta exposición al fraude, está impulsando el crecimiento de las soluciones de gestión del fraude en el sector bancario británico.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de gestión del fraude bancario en Asia Pacífico crezca a una tasa de crecimiento anual compuesta (TCAC) del 14,7 % entre 2026 y 2035. El aumento de la ciberdelincuencia, la transformación digital del sector bancario y la aplicación de marcos regulatorios más estrictos impulsarán las ventas de soluciones de gestión del fraude. India y China lideran la demanda de soluciones avanzadas de gestión del fraude, gracias a la fuerte presencia de empresas pioneras y a la alta tendencia de los pagos en línea. Japón y Corea del Sur, por su parte, están impulsando la innovación tecnológica en la detección del fraude, lo que también contribuirá al crecimiento general del mercado en Asia Pacífico.

Se prevé un crecimiento en la gestión del fraude en el mercado bancario chino , impulsado por el liderazgo del país en el sector de los pagos digitales y el comercio electrónico. El compromiso de China con la lucha contra el fraude financiero se ha traducido en importantes inversiones en la gestión del fraude dentro del sector bancario. En julio de 2024, la Comisión Reguladora de Valores de China (CSRC), junto con otros organismos reguladores, lanzó un marco regulatorio detallado para combatir las actividades fraudulentas en los mercados de capitales. Esta iniciativa busca implementar medidas rigurosas contra la emisión ilícita de acciones y bonos, la malversación de fondos y la difusión de información falsa, con el objetivo de fortalecer la disciplina del mercado y la confianza de los inversores. Estos avances regulatorios están impulsando la adopción de tecnologías avanzadas de detección de fraude en el sector bancario. La postura proactiva del gobierno frente al fraude financiero ha generado una mayor demanda de sistemas sofisticados de gestión del fraude que permitan identificar y eliminar riesgos con rapidez.

Se prevé que la gestión del fraude en el sector bancario de la India se vea impulsada por el récord de transacciones financieras digitales y las reformas de protección de datos lideradas por el gobierno. La India se ha consolidado como uno de los centros de pago digital más importantes del mundo, generando una alta demanda de gestión del fraude en el sector bancario. El país procesó más de 18.700 millones de transacciones digitales en el año fiscal 2022-23 , pero este importante hito también propició casos de fraude cibernético, especialmente estafas relacionadas con UPI. El Banco de la Reserva de la India también ha establecido la Misión DIGIDHAN y ha impuesto marcos más estrictos de KYC (Conozca a su Cliente), monitoreo de transacciones e informes en tiempo real para los bancos. En 2024, los principales bancos indios, como HDFC y SBI, colaboraron con empresas fintech globales para mejorar la prevención del fraude mediante inteligencia artificial. A medida que aumenta la adopción digital, la gestión del fraude se vuelve fundamental para garantizar la seguridad del ecosistema financiero de la India.

Principales actores del mercado bancario en la gestión del fraude:

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado de la gestión del fraude bancario está dominado principalmente por empresas occidentales y gigantes tecnológicos de algunos países del sudeste asiático. Las empresas líderes se centran en la introducción de soluciones de última generación y establecen alianzas estratégicas con otros actores para ampliar su oferta de productos y su alcance de mercado. Los principales actores recurren a estrategias de fusiones y adquisiciones para consolidar su posición en el panorama global. Algunas de las grandes empresas exploran mercados emergentes para obtener importantes beneficios de oportunidades sin explotar.

Aquí tienes una lista de los principales actores que operan en el mercado global:

nombre de empresa | País natal | Reparto de ingresos 2035 |

FICO | A NOSOTROS | 12,5% |

NICE Actimize | A NOSOTROS | 10,9% |

SAS Institute Inc. | A NOSOTROS | 9,7% |

Inteligencia Aplicada de BAE Systems | Reino Unido | 8,8% |

ACI en todo el mundo | A NOSOTROS | 7,5% |

Experian plc | Reino Unido | xx% |

Oracle Corporation | A NOSOTROS | xx% |

Corporación IBM | A NOSOTROS | xx% |

Soluciones de riesgo de LexisNexis | A NOSOTROS | xx% |

Espacio de características | Reino Unido | xx% |

TCS (Servicios de Consultoría Tata) | India | xx% |

Wipro Limited | India | xx% |

Identificación de Axxess | Australia | xx% |

PayShield | Corea del Sur | xx% |

Silverlake Axis Ltd | Malasia | xx% |

Hitachi Ltd. | Japón | xx% |

Corporación NEC | Japón | xx% |

Corporación de datos NTT | Japón | xx% |

Fujitsu Limited | Japón | xx% |

SoftBank Technology Corp. | Japón | xx% |

A continuación se detallan las áreas que cubre cada empresa en el mercado de la gestión del fraude en el sector bancario:

Desarrollos Recientes

- En junio de 2025, la Asociación de Banqueros Estadounidenses (ABA) lanzó una plataforma en línea gratuita que permite a los bancos miembros verificar de manera más eficiente la información del beneficiario en los cheques emitidos por el gobierno utilizando el Sistema de Verificación de Cheques del Tesoro del Departamento del Tesoro.

- En mayo de 2025, Velera mejoró la gestión del fraude y la experiencia de los tarjetahabientes con la plataforma FICO . Velera aprovecha las capacidades de interacción omnicanal de la plataforma FICO para modernizar las alertas de fraude para clientes y tarjetahabientes, logrando así un Se logró una reducción del 85 % en el tiempo de respuesta a las alertas de fraude y una mejora del 76 % en la eficiencia del autoservicio para tarjetahabientes. La empresa migró con éxito 715 instituciones financieras en tan solo ocho meses sin generar costos adicionales para sus clientes.

- En marzo de 2025, Fujitsu Limited se asoció con FICO , líder mundial en software de análisis, para introducir las soluciones de FICO en Japón y expandirse a otros mercados financieros. A partir de julio de 2025, Fujitsu ofrecerá a las instituciones financieras japonesas acceso a las funcionalidades de interacción omnicanal de la plataforma FICO, además de ampliar la gama de soluciones y explorar nuevas oportunidades regionales para impulsar la transformación digital del sector financiero.

- Report ID: 8183

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.