Perspectivas del mercado de tratamiento de agua para fracturación hidráulica:

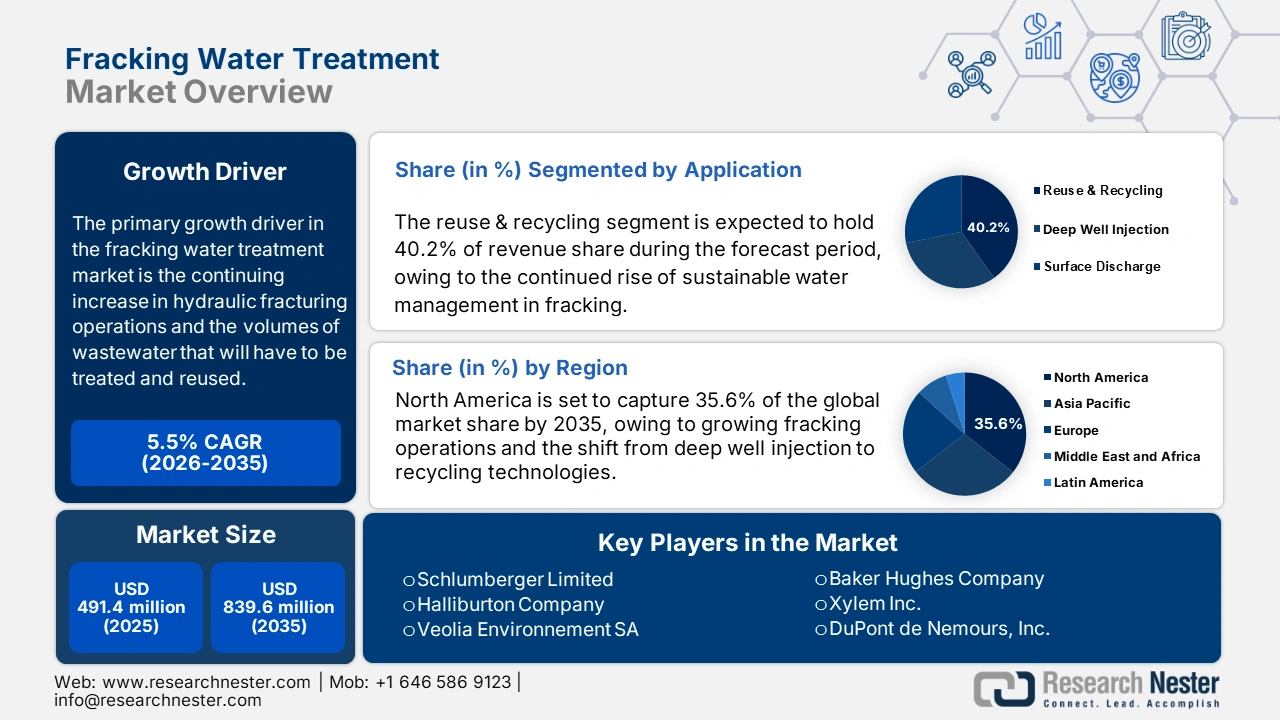

El tamaño del mercado de tratamiento de agua de fracturación hidráulica se estimó en 491,4 millones de dólares en 2025 y se espera que supere los 839,6 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,5 % durante el período de pronóstico, es decir, de 2026 a 2035. En 2026, el tamaño de la industria del tratamiento de agua de fracturación hidráulica se valora en 518,4 millones de dólares.

El principal factor que impulsa el crecimiento del sector del tratamiento de aguas de fracturación hidráulica es el continuo aumento de estas actividades, especialmente en áreas como Estados Unidos. Durante la última década, se han perforado decenas de miles de pozos nuevos cada año, lo que ha generado un incremento significativo en el volumen de agua producida y de retorno. Este aumento ha creado una demanda urgente de soluciones de tratamiento eficaces. Las presiones regulatorias y los problemas ambientales han obligado a los operadores a adoptar enfoques sostenibles para el manejo de estas aguas residuales. El tratamiento y la reutilización del agua de fracturación hidráulica no solo ayudan a cumplir con las regulaciones, sino que también reducen los riesgos ambientales, incluida la contaminación de las aguas subterráneas y los problemas asociados con la eliminación en superficie.

Además, las consideraciones financieras están motivando a numerosos operadores a implementar métodos de tratamiento y reciclaje de agua. La eliminación de aguas residuales, que frecuentemente implica la inyección en pozos profundos, representa uno de los aspectos más costosos de las operaciones de fracturación hidráulica. Al reutilizar el agua tratada, estos costos pueden reducirse sustancialmente. XRI Holdings ha presentado su nuevo Sistema de Oleoductos Evolution en la Cuenca de Midland, el cual, una vez finalizado, se extenderá a lo largo de más de 370 kilómetros de tubería y tendrá la capacidad de reciclar y gestionar más de 500 000 barriles diarios de agua producida por productores en condados designados.

Mercado del tratamiento de agua de fracturación hidráulica: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la fracturación hidráulica: La proliferación mundial de la fracturación hidráulica ha incrementado notablemente la necesidad de soluciones eficaces para el tratamiento de aguas, impulsada por el aumento del volumen de aguas residuales y las normativas ambientales más estrictas. Organizaciones como Veolia Water Technologies ofrecen sistemas de tratamiento sofisticados que facilitan la reutilización del agua producida, ayudando a los operadores a minimizar costes y mitigar el impacto ambiental. Veolia promueve operaciones sostenibles de petróleo y gas procesando 200 000 m³/día de agua de producción en QGC (Australia), con una tasa de reutilización del 97 %. En el proyecto Shell-Pearl GTL, su sistema de vertido cero gestiona 45 000 m³/día de agua de proceso.

- Preocupación por la escasez de agua: La creciente sequía en los principales mercados de esquisto está aumentando la demanda de soluciones para el tratamiento del agua de fracturación hidráulica. Cada pozo de fracturación hidráulica consume entre 2,1 y 10,1 millones de galones de agua, lo que ejerce una presión considerable sobre los suministros locales. Esta situación ha obligado a los operadores a implementar estrategias de reciclaje y reutilización. WaterBridge Resources aborda de forma proactiva los desafíos relacionados con la escasez de agua en la Cuenca Pérmica mediante la gestión de una extensa infraestructura de agua producida. La empresa administra más de 2400 millas de tuberías y procesa más de 2,4 millones de barriles de agua diariamente en sus instalaciones. Esta infraestructura sustenta el reciclaje y la reutilización del agua producida, reduciendo significativamente la dependencia de las fuentes de agua dulce en las zonas afectadas por la sequía.

- Presión regulatoria: Un factor clave que impulsa el crecimiento del sector del tratamiento de aguas residuales para fracturación hidráulica es la creciente presión regulatoria para gestionar y reciclar las aguas residuales de manera responsable. Las regulaciones ambientales más estrictas obligan a los operadores a implementar tecnologías de tratamiento avanzadas para reducir los residuos y el impacto ambiental. El compromiso de Evoqua con la sostenibilidad se refleja en su objetivo de reciclar y reutilizar más agua de la que extrae para 2035, con el fin de mitigar los riesgos hídricos vinculados al cambio climático. Además, los sistemas de tratamiento anaeróbico de aguas residuales de la compañía generan alrededor de 540 000 metros cúbicos de biogás al día, lo que contribuye a la producción de energía renovable y refuerza aún más las operaciones sostenibles.

desafíos

- Composición compleja de las aguas residuales: Las aguas residuales de la fracturación hidráulica se caracterizan por elevadas concentraciones de sales, metales pesados, sustancias radiactivas y diversos aditivos químicos, lo que dificulta su tratamiento. La inconsistencia en la calidad del agua entre los distintos pozos exige el uso de tecnologías flexibles y sofisticadas, lo que incrementa tanto la complejidad operativa como los costos. Además, la gestión de los subproductos del tratamiento, como lodos y salmuera, plantea desafíos ambientales y de eliminación que afectan negativamente la eficiencia general del proceso.

- Limitaciones de infraestructura y costos: La escasa disponibilidad de infraestructura para el tratamiento de agua en regiones remotas de esquisto conlleva la dependencia de costosos y métodos de transporte ineficientes. La construcción de oleoductos y plantas de tratamiento requiere una inversión de capital considerable y costos operativos continuos. Además, la variabilidad en la actividad de fracturación hidráulica y la presencia de obstáculos regulatorios dificultan aún más el desarrollo de la infraestructura, lo que convierte la gestión sostenible y rentable del agua en un desafío importante para numerosos operadores.

Tamaño y pronóstico del mercado de tratamiento de agua de fracturación hidráulica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,5% |

|

Tamaño del mercado del año base (2025) |

491,4 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

839,6 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tratamiento de agua para fracturación hidráulica:

Análisis del segmento de aplicación

Análisis de segmentos de tipo de tratamiento

Análisis del segmento de servicios

Se prevé que el segmento de tratamiento y eliminación de aguas residuales capture una parte significativa del mercado mundial de tratamiento de aguas de fracturación hidráulica para el año 2035, impulsado por la necesidad de gestionar y eliminar de forma segura las aguas residuales contaminadas. A medida que las normativas se vuelven más estrictas, los operadores dependen cada vez más de técnicas sofisticadas de tratamiento y eliminación para reducir los riesgos ambientales. El servicio xWATER de Schlumberger procesa 7,4 millones de galones de agua producida en Bakken utilizando agua totalmente reciclada, eliminando así la necesidad de agua dulce y su eliminación, y ahorrando aproximadamente 650 viajes de camiones cisterna por pozo.

Nuestro análisis exhaustivo del mercado del tratamiento de agua para fracturación hidráulica incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo de tratamiento |

|

Servicio |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del tratamiento de agua para fracturación hidráulica: análisis regional

Perspectivas del mercado norteamericano

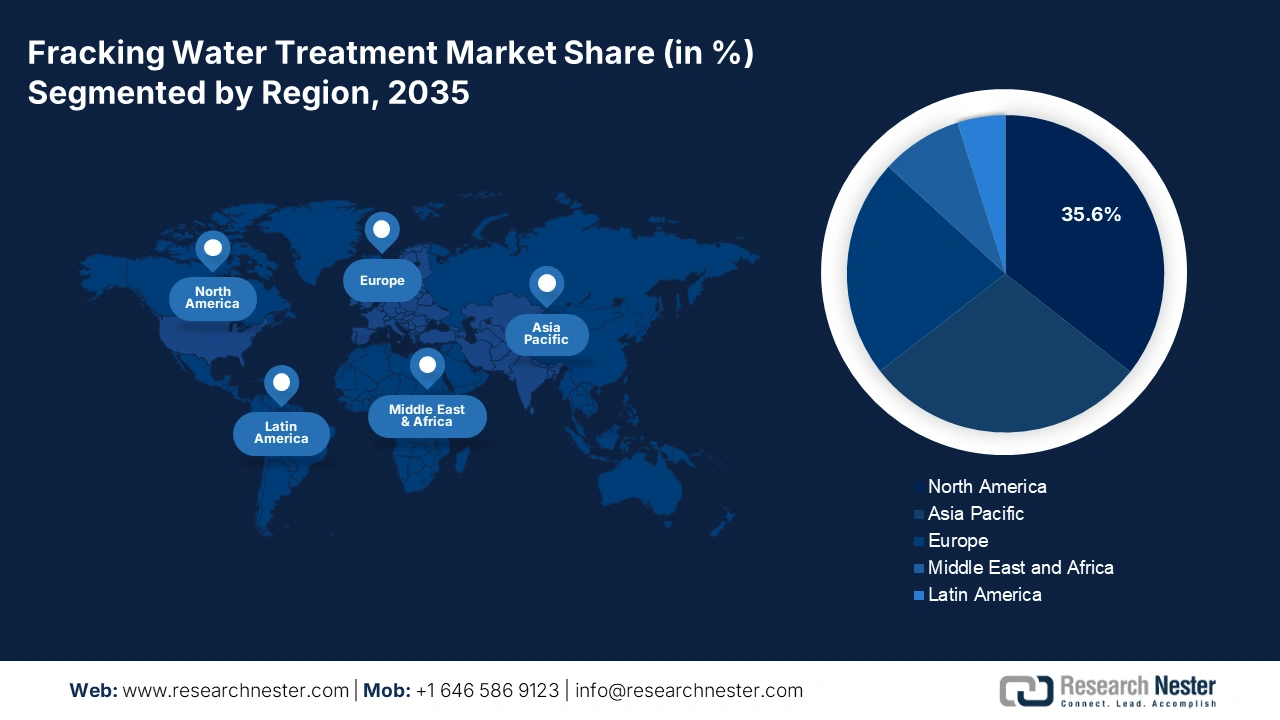

Para 2035, se prevé que el mercado norteamericano represente el 35,6 % de la cuota de mercado, con un crecimiento estimado de aproximadamente 24 620 millones de dólares en 2025 a 40 510 millones de dólares en 2035, y una tasa de crecimiento anual compuesta (TCAC) de alrededor del 5,8 % durante ese período. Esta expansión se debe a las crecientes restricciones ambientales, el aumento de las operaciones de fracturación hidráulica y la transición de la inyección en pozos profundos a las tecnologías de reciclaje. Los principales segmentos del mercado de tratamiento de agua para fracturación hidráulica son el intercambio iónico, la ósmosis inversa y los procesos de tratamiento microbiano. Se espera que Norteamérica lidere la cuota de mercado regional en el tratamiento de agua para fracturación hidráulica y domine los ingresos del mercado global por región en los próximos años, hasta 2035.

Se prevé que Estados Unidos domine el mercado norteamericano de tratamiento de agua para fracturación hidráulica para 2035. Este crecimiento se debe principalmente a la importante producción de gas de esquisto en áreas como la Cuenca Pérmica y la Formación Marcellus, junto con marcos regulatorios rigurosos y una alta tasa de adopción de tecnologías de tratamiento avanzadas. Hydrozonix es líder en sistemas avanzados de oxidación y tratamiento móvil de agua, diseñados para la industria petrolera, y ofrece soluciones libres de químicos que utilizan tecnologías de ozono y cavitación. La compañía ha implementado con éxito sus sistemas en más de 30 yacimientos petrolíferos, tratando millones de barriles de agua producida anualmente.

Se prevé que Canadá se posicione como el segundo mercado más grande de tratamiento de agua para fracturación hidráulica en Norteamérica para 2035. El crecimiento de este mercado se ve impulsado por el aumento de la exploración de gas de esquisto en áreas como Columbia Británica y Alberta, junto con estrictas regulaciones ambientales que fomentan el reciclaje y la reutilización del agua. Enbridge Inc. desempeña un papel crucial en el suministro de soluciones para el tratamiento y el reciclaje de agua, apoyando así los esfuerzos de Canadá en este ámbito. La compañía ha implementado un sistema de descarga cero de líquidos (ZLD) en la refinería Panipat de Indian Oil Corporation, que cuenta con una planta de desmineralización por ósmosis inversa y una unidad de pulido de condensado. Este innovador sistema recicla y reutiliza el agua de manera eficaz, lo que conlleva una reducción significativa del consumo de agua dulce y una disminución del impacto ambiental.

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de Asia Pacífico represente el 28,9 % de la cuota de mercado debido al auge de la exploración de esquisto y a las políticas más estrictas para la reutilización de aguas residuales. Se espera que el mercado alcance los 1390 millones de dólares en 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,7 % entre 2026 y 2035. China es el principal contribuyente a la demanda en la región, seguida de Australia e India. Las autoridades están implementando regulaciones más estrictas sobre el vertido de aguas residuales e invirtiendo en infraestructura para el tratamiento de aguas producidas, como plantas desalinizadoras. El creciente interés de las empresas por la I+D en tecnologías rentables de membranas y electrocoagulación impulsa aún más el crecimiento del mercado de instalaciones de tratamiento de agua de fracturación hidráulica en toda la región.

Se prevé que China domine el mercado de tratamiento de agua para fracturación hidráulica en la región Asia-Pacífico para 2035, con un valor de mercado proyectado superior a los 613 millones de dólares. Esta expansión se debe principalmente al intenso desarrollo del gas de esquisto en áreas como Sichuan y Mongolia Interior, junto con iniciativas de reciclaje de aguas residuales destinadas a mejorar el aprovechamiento del agua reutilizada. Empresas como Sinopec han estado mejorando proactivamente las tecnologías de tratamiento de agua para impulsar sus actividades de fracturación hidráulica. Un ejemplo destacado es su colaboración con OriginClear para probar la tecnología Electro Water Separation™ (EWS) en el yacimiento de gas de esquisto de Fuling en Chongqing. Esta innovadora tecnología elimina eficazmente los hidrocarburos totales de petróleo y los sólidos en suspensión de las aguas residuales, facilitando su reutilización en las operaciones de fracturación hidráulica, lo que reduce el consumo de agua dulce y mitiga las repercusiones ambientales.

Se prevé que India se convierta en el mercado de mayor crecimiento en la región Asia-Pacífico, con un valor de mercado proyectado de 106 millones de dólares para 2035. Este crecimiento se ve impulsado por el ambicioso plan del gobierno indio para una economía basada en el gas y las actividades de exploración en las cuencas de Cambay y Krishna-Godavari. Empresas como Ion Exchange (India) Ltd. han participado activamente en el suministro de soluciones para el pretratamiento, tratamiento, reciclaje y vertido cero de agua, apoyando así las iniciativas de India en materia de agua para la fracturación hidráulica. La compañía ha implementado un sistema de vertido cero de agua (ZLD) en la refinería de Panipat de Indian Oil Corporation, que cuenta con una planta de desmineralización por ósmosis inversa y una unidad de pulido de condensado. Este sistema recicla y reutiliza el agua, lo que conlleva una reducción sustancial del consumo de agua dulce y una disminución del impacto ambiental.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de tratamiento de aguas de fracturación hidráulica experimente un crecimiento sostenido hasta 2035, impulsado por normativas ambientales más estrictas, el aumento de los requisitos de vertido cero de líquidos (ZLD) y la creciente demanda de tecnologías de filtración con medios filtrantes y reutilización del agua. Varios países de la región están destinando recursos a prácticas de gestión sostenible del agua con el objetivo de minimizar el impacto ambiental y garantizar el cumplimiento de las directivas de la UE sobre aguas residuales, priorizando así las soluciones de tratamiento avanzadas para las empresas que realizan actividades de fracturación hidráulica.

Se prevé que Alemania se convierta en un importante contribuyente a los ingresos del mercado europeo de tratamiento de aguas residuales de fracturación hidráulica para 2035, gracias a la fuerte presión regulatoria, las inversiones en exploración de gas de esquisto y una amplia experiencia industrial en tecnología del agua. Empresas nacionales como EnviroChemie suministran aproximadamente 250 sistemas descentralizados de tratamiento de aguas residuales al año en Alemania y Europa. Con más de 30 000 plantas instaladas en todo el mundo, la compañía registró ingresos de alrededor de 200,79 millones de euros en 2021.

Se prevé que el Reino Unido también capture una considerable cuota de mercado para 2035, impulsada por una mayor vigilancia de la contaminación del agua, permisos más estrictos para el reflujo y el vertido, e incentivos gubernamentales que promueven prácticas de extracción sostenibles. Kolina ha tratado aguas residuales (que comprenden escorrentía superficial y reflujo) en un yacimiento de exploración de fracturación hidráulica en Lancashire utilizando una planta de 4 celdas con una capacidad de aproximadamente 20 m³/h, cumpliendo con éxito las estrictas normas de vertido y eliminando la necesidad de hasta 12 viajes diarios en camión cisterna.

Principales actores del mercado de tratamiento de agua para fracturación hidráulica:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado global del tratamiento de agua para fracturación hidráulica está controlado principalmente por grandes empresas estadounidenses como Schlumberger, Halliburton y Baker Hughes. Juntas, estas empresas representan más del 26 % del mercado total. Empresas europeas, como Veolia y Siemens, se centran en la filtración avanzada y la tecnología de descarga cero de líquidos (ZLD), lo que les permite mantener su sólida posición en el mercado. Empresas australianas, surcoreanas, indias y malasias están incursionando en nichos de mercado con sistemas de tratamiento modulares y económicos. Entre las iniciativas de mercado se incluyen fusiones, como la que DuPont ha utilizado para adquirir varias empresas y ampliar sus tecnologías de membranas, y alianzas para investigar y desarrollar soluciones de tratamiento sin químicos, eliminando así la necesidad de tratar el agua producida. Si bien las empresas se enfocan en la sostenibilidad y el ahorro de costos, también están expandiendo la capacidad en la región para cumplir con las estrictas regulaciones ambientales y el creciente volumen de producción de petróleo y gas no convencional.

Algunos de los principales actores que operan en el mercado se enumeran a continuación:

País natal | Cuota de mercado aproximada (%) | |

Schlumberger Limited | EE.UU | 9.6 |

Compañía Halliburton | EE.UU | 8.8 |

Veolia Environment SA | Francia | 7.9 |

Compañía Baker Hughes | EE.UU | 7.2 |

Xylem Inc. | EE.UU | 6.5 |

DuPont de Nemours, Inc. | EE.UU | xx |

Ovivo Inc. | Canadá | xx |

Tecnologías del agua de Siemens | Alemania | xx |

Aquatech International LLC | EE.UU | xx |

IDE Technologies Ltd. | Israel | xx |

Agua de origen | Porcelana | xx |

Clean TeQ Water Ltd. | Australia | xx |

Doosan Heavy Industries & Construction | Corea del Sur | xx |

VA Tech Wabag Ltd. | India | xx |

Salcon Berhad | Malasia | xx |

A continuación se presentan algunas áreas de interés que abarca el panorama competitivo del mercado:

Desarrollos Recientes

- En diciembre de 2024, TETRA Technologies lanzó Oasis TDS, una solución integral de desalinización basada en la integración de la destilación por membrana al vacío con la ósmosis inversa asistida por ósmosis (OARO) para el tratamiento de aguas producidas. El sistema logró una tasa de recuperación de agua del 93%, con un contenido de sólidos disueltos totales (TDS) en el agua tratada de entre 40 y 200 ppm, superior a los estándares municipales. La planta piloto trató más de 800 000 barriles diarios durante el último trimestre de 2024. En 2024, el volumen de agua producida en la Cuenca Pérmica fue de 8400 millones de barriles, y el mercado anual de reutilización ascendió a 4100 millones de dólares.

- En 2024, LiqTech implementó un sistema piloto de última generación en contenedores que emplea tecnologías de ultrafiltración con cerámica de carburo de silicio para tratar el agua producida y permitir su reinyección o reutilización. Este proyecto, el primero de la compañía en Estados Unidos para la reutilización de agua producida, refleja la presión que enfrentan muchos organismos reguladores respecto a la eliminación de aguas residuales generadas por la industria del petróleo y el gas, así como el fomento del reciclaje. Su tecnología ofrece opciones de tratamiento rentables y permite el cumplimiento de los estrictos requisitos para la reutilización del agua. Este proceso de tratamiento representa un avance significativo para que LiqTech se consolide como líder en el tratamiento sostenible del agua de fracturación hidráulica y el reciclaje de agua, aspectos cada vez más importantes para los organismos reguladores en las principales zonas de producción de petróleo y gas a nivel mundial.

- Report ID: 3389

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.