Perspectivas del mercado de software de gestión de emisiones:

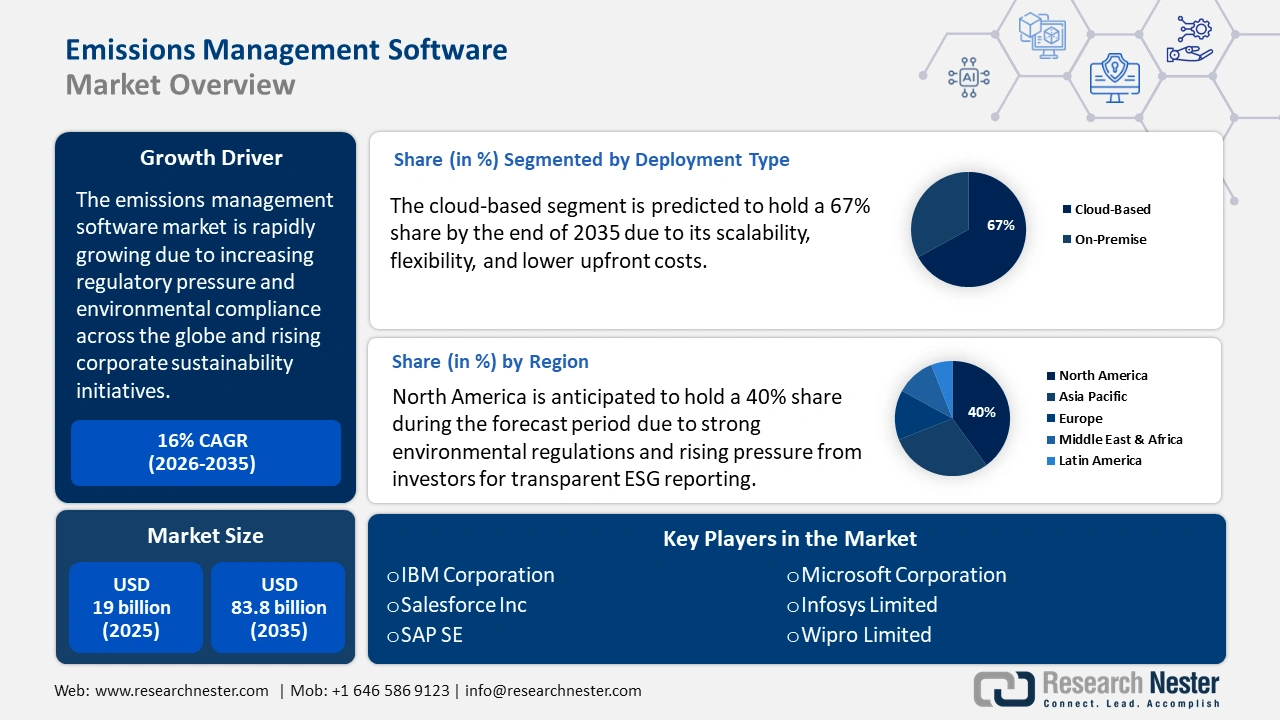

El tamaño del mercado de software de gestión de emisiones se valoró en 19 mil millones de dólares en 2025 y se proyecta que alcance los 83.8 mil millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 16% durante el período de pronóstico, es decir, de 2026 a 2035. En 2026, el tamaño de la industria del software de gestión de emisiones se estima en 22 mil millones de dólares.

El mercado global está impulsado principalmente por la creciente presión regulatoria y el cumplimiento de las normas ambientales en todo el mundo. Los gobiernos ya no dependen únicamente de la presentación de informes voluntarios ni de objetivos climáticos generales; están implementando normas específicas y vinculantes que exigen a las empresas monitorear, informar y reducir activamente sus emisiones de gases de efecto invernadero (GEI). Estos marcos legales no se limitan a los sectores con altas emisiones de energía o manufactura, sino que también abarcan la construcción, el transporte, la logística, la agricultura y los servicios financieros.

El software de gestión de emisiones desempeña un papel fundamental para ayudar a las empresas a desenvolverse en estos complejos entornos regulatorios. Estas plataformas ofrecen seguimiento en tiempo real de las emisiones de alcance 1, 2 y 3 (es decir, las emisiones indirectas de las cadenas de suministro), informes automatizados conformes a estándares globales como el Protocolo de Gases de Efecto Invernadero y análisis de datos para identificar áreas de mejora. Esto ayuda a las organizaciones a evitar sanciones regulatorias, mejorar la eficiencia operativa y cumplir con las leyes en constante cambio. Por ejemplo, el programa «Fit for 55» de la Unión Europea, presentado en 2021, tiene como objetivo reducir la contaminación neta por gases de efecto invernadero en al menos un 55 % para 2030. Esto ha impulsado la adopción de estas herramientas de seguimiento de emisiones entre las empresas de la UE para satisfacer las crecientes exigencias de cumplimiento.

Mercado de software de gestión de emisiones: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de las iniciativas de sostenibilidad corporativa: A medida que las empresas integran iniciativas de sostenibilidad en sus modelos de negocio, impulsadas por las expectativas de las partes interesadas, la presión de los inversores y la reputación de marca, se prevé un crecimiento del software de gestión de emisiones. Este software promueve el seguimiento y la presentación de informes transparentes sobre la huella de carbono, necesarios para alcanzar los objetivos ambientales, sociales y de gobernanza (ESG) corporativos. Por ejemplo, en junio de 2020, Microsoft se comprometió a convertirse en una empresa con balance de carbono negativo para 2030, aprovechando los sistemas modernos de gestión de emisiones para monitorizar la producción de emisiones en sus operaciones a nivel mundial. Esto ilustra un amplio alcance que fomenta la adopción de software para el seguimiento de emisiones.

- Avances tecnológicos en IoT y computación en la nube: La integración de sensores IoT y análisis en la nube en el software de gestión de emisiones permite la recopilación, el procesamiento y la obtención de información práctica en tiempo real. Este impulso tecnológico mejora la precisión, la escalabilidad y la accesibilidad para el usuario, lo que hace que la monitorización de emisiones sea más eficiente y rentable. Por ejemplo, en julio de 2025, IFS, líder en soluciones empresariales en la nube e IA industrial, estableció una alianza estratégica con la plataforma de inteligencia de carbono Climatiq, junto con la expansión de su nuevo módulo de Gestión de Emisiones en IFS Cloud. Al integrar este nuevo módulo en IFS Cloud, la solución utiliza la integración de datos en la nube y la IA industrial para proporcionar información sobre el carbono en tiempo real.

- Mayor concienciación y demanda de neutralidad de carbono : La creciente concienciación pública sobre el cambio climático y la preferencia de los consumidores por productos ecológicos están impulsando a las organizaciones a gestionar y reducir activamente sus emisiones de carbono. Este cambio cultural está aumentando la demanda de soluciones integrales de seguimiento de emisiones que promuevan la neutralidad de carbono y los compromisos de cero emisiones netas. Por ejemplo, en diciembre de 2024, Hyundai Motor Company y Kia Corporation lanzaron el Sistema Integrado de Información sobre Gases de Efecto Invernadero (IGIS), una plataforma avanzada creada para monitorizar, cuantificar y gestionar las emisiones de carbono a lo largo de todo el ciclo de vida de un vehículo. Mediante la metodología de Análisis del Ciclo de Vida (ACV), IGIS permite un seguimiento preciso de las emisiones desde la producción hasta las operaciones de la cadena de suministro, garantizando una recopilación de datos estandarizada y transparente. Este enfoque transparente fortalece las estrategias de sostenibilidad de las empresas y promueve una mayor concienciación y demanda de neutralidad de carbono, impulsando así el desarrollo del software de gestión de emisiones.

Desafíos

- Precisión y estandarización de los datos : La falta de datos estandarizados y verificables en todos los sectores y regiones es uno de los principales obstáculos que se prevé que dificulten el crecimiento del mercado. El software de gestión de emisiones depende en gran medida de datos precisos para calcular la huella de carbono y realizar un seguimiento del progreso hacia los objetivos de sostenibilidad. Sin embargo, la diversidad de marcos de informes, la fragmentación de los datos de la cadena de suministro y la inconsistencia en las metodologías de medición suelen generar deficiencias o imprecisiones. Esto reduce la fiabilidad y dificulta que las empresas comparen resultados o cumplan con las normativas internacionales.

- Los elevados costes iniciales y la falta de normas globales estandarizadas representan otro desafío para el mercado de software de gestión de emisiones. El software avanzado de emisiones requiere una alta inversión en infraestructura, integración con los sistemas existentes y formación del personal. Para muchas pymes, estos elevados costes iniciales pueden suponer un obstáculo, limitando la adopción y ralentizando la expansión general del mercado, a pesar de la creciente presión regulatoria.

Tamaño y pronóstico del mercado de software de gestión de emisiones:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

16% |

|

Tamaño del mercado del año base (2025) |

19 mil millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

83.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de software de gestión de emisiones:

Análisis de segmentos de tipo de despliegue

Se prevé que el segmento basado en la nube alcance una cuota de mercado del 67 % para finales de 2035 debido a su escalabilidad, flexibilidad y menores costes iniciales. Permite el acceso en tiempo real a datos de emisiones en múltiples ubicaciones, lo que mejora la toma de decisiones y el cumplimiento normativo. La implementación en la nube facilita actualizaciones fluidas, la integración con dispositivos IoT y el análisis impulsado por IA. A medida que aumentan las operaciones remotas y la presentación de informes de sostenibilidad a nivel global, crece la demanda de soluciones basadas en la nube. Las industrias prefieren las plataformas en la nube por su capacidad de adaptación rápida a las cambiantes normativas ambientales.

Análisis de segmentos de fuentes de datos

Se prevé que el segmento de Sistemas de Monitoreo Continuo de Emisiones (CEMS) alcance una cuota de mercado del 47 % durante el período estipulado, gracias a su capacidad para ofrecer datos de emisiones en tiempo real procedentes de procesos industriales. Este crecimiento se debe a las estrictas normativas ambientales que exigen un monitoreo continuo del cumplimiento. Los CEMS permiten un monitoreo preciso de contaminantes como SO₂, NOx y CO, necesarios para la elaboración de informes automatizados y las auditorías regulatorias.

Por ejemplo, en junio de 2025, Kongsberg Maritime presentó su nuevo CEMS, una solución avanzada que permite a armadores y operadores de buques rastrear y gestionar las emisiones de los mismos. El sistema promueve el cumplimiento de las estrictas normativas medioambientales y, al mismo tiempo, contribuye a optimizar la eficiencia del combustible. El lanzamiento del CEMS de Kongsberg Maritime demuestra la creciente demanda de soluciones de seguimiento instantáneo de emisiones en el sector marítimo. Estos sistemas avanzados impulsan la expansión del segmento CEMS al facilitar el cumplimiento de normativas medioambientales más estrictas. La creciente adopción de CEMS en las industrias de generación de energía, cemento y química está impulsando aún más el crecimiento del segmento.

Análisis del segmento industrial

El sector manufacturero se está convirtiendo en uno de los principales usuarios de software de gestión de emisiones, dado que las instalaciones industriales se enfrentan a una creciente presión para monitorear, reportar y reducir las emisiones de gases de efecto invernadero. Este crecimiento se debe a marcos regulatorios más estrictos, al aumento de los costos de la energía y a las iniciativas gubernamentales que promueven herramientas digitales para el seguimiento de emisiones en tiempo real. El programa Better Plants del Departamento de Energía de EE. UU. ayuda a los fabricantes a utilizar herramientas de software como VERIFI, desarrollada por investigadores del Laboratorio Nacional Oak Ridge, para monitorear y descargar fácilmente datos relacionados con su consumo de energía y emisiones de carbono.

Según el último informe de progreso de la Iniciativa para Mejores Edificios del Departamento de Energía (DOE), el apoyo del Laboratorio Nacional de Oak Ridge (ORNL) al programa Mejores Plantas ha permitido a sus socios lograr un ahorro de 11 800 millones de dólares, ahorrar 2,4 cuatrillones de unidades térmicas británicas (BTU) de energía y evitar la emisión de 147 millones de toneladas métricas de dióxido de carbono. El programa también ha generado una mejora anual promedio del 1,8 % en la intensidad energética, un indicador clave que mide la cantidad de energía que consume una industria para producir un producto o servicio. En conjunto, estos esfuerzos demuestran cómo los incentivos regulatorios y financieros están acelerando la adopción de software de gestión de emisiones en la industria manufacturera.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de implementación |

|

Fuente de datos |

|

Solicitud |

|

Industria |

|

Componente |

|

Servicios |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de software de gestión de emisiones: análisis regional

Perspectivas del mercado norteamericano

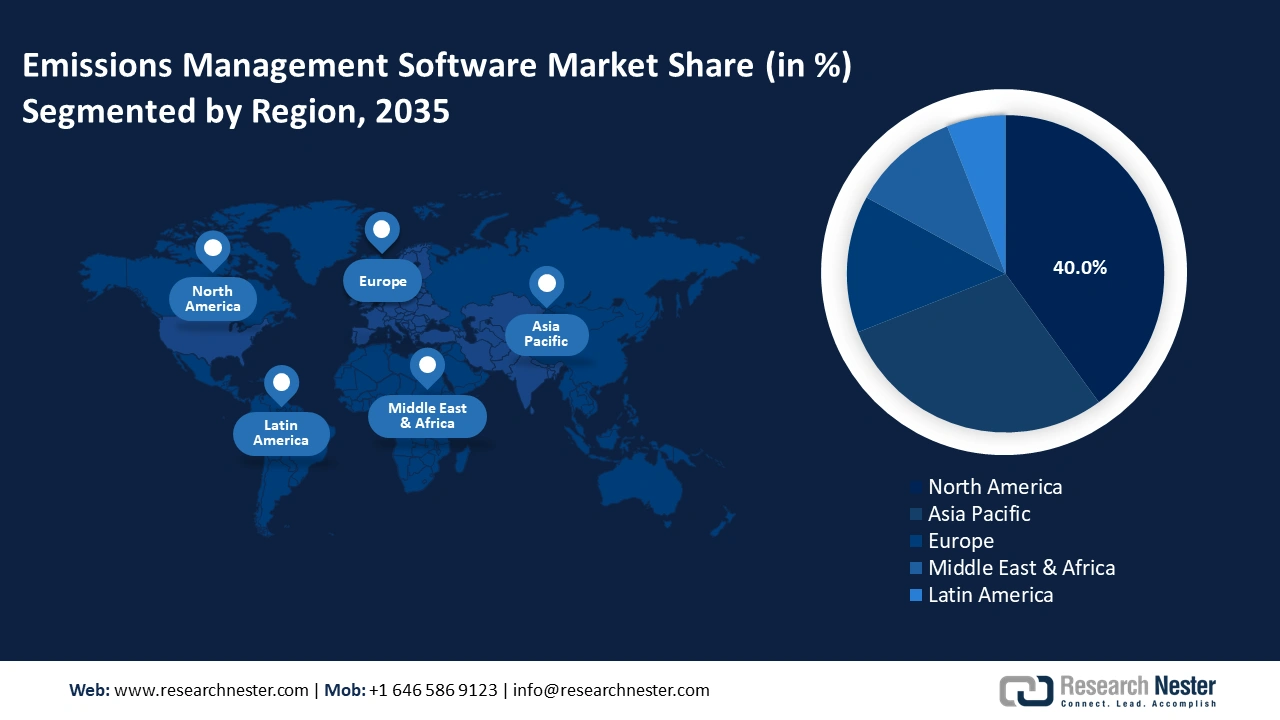

Se prevé que el mercado de software de gestión de emisiones en Norteamérica alcance una cuota de mercado del 40 % durante el período de pronóstico, debido a las estrictas regulaciones ambientales y la creciente presión de los inversores para obtener informes ESG transparentes. Las principales industrias de petróleo y gas, manufactura y transporte están adoptando soluciones de software avanzadas para garantizar el cumplimiento de las normas de emisiones federales y estatales en constante evolución. La adopción generalizada en la región se ha visto impulsada por la presencia de empresas líderes en el sector y una infraestructura tecnológica consolidada. Además, los objetivos ESG han motivado a las empresas a acelerar la adopción de herramientas analíticas y plataformas de monitoreo en tiempo real. La integración de estas tendencias ha garantizado una expansión sostenida del mercado norteamericano.

Se prevé que el mercado estadounidense de software para la gestión de emisiones registre un rápido crecimiento, impulsado por las estrictas regulaciones ambientales y el aumento de las inversiones en energías limpias. En el segundo trimestre de 2025, las inversiones en energías limpias y transporte en EE. UU. totalizaron 68 000 millones de dólares, lo que representa el 4,8 % de la inversión privada total en infraestructuras, equipos y bienes de consumo duraderos. Este auge de capital está fomentando la adopción de soluciones de gestión de emisiones en diversos sectores. Además, el mercado se ve impulsado por los avances en las tecnologías de IA e IoT, que permiten el seguimiento de las emisiones en tiempo real y el cumplimiento de los marcos regulatorios en constante evolución.

Se prevé que el mercado canadiense de software para la gestión de emisiones experimente un rápido crecimiento, impulsado por las iniciativas gubernamentales y un mayor énfasis en la sostenibilidad en las industrias. El Plan de Reducción de Emisiones 2030 del gobierno federal plantea un enfoque sectorial para lograr una reducción del 40 % en las emisiones con respecto a los niveles de 2005 para 2030, con el objetivo a largo plazo de alcanzar las cero emisiones netas para 2050. Esta estrategia orientada al futuro fomenta la demanda de soluciones avanzadas para la gestión de emisiones. Además, la Estrategia de Gestión del Carbono de Canadá busca desarrollar un sector de gestión del carbono de clase mundial, multimillonario, que respalde la creación de empleos de alto valor y una economía sostenible. Estas iniciativas crean un entorno favorable para el crecimiento del software de gestión de emisiones, ya que las empresas buscan herramientas para cumplir con las regulaciones y alcanzar sus objetivos de reducción de carbono.

Perspectivas del mercado de Asia Pacífico

Se prevé que la región de Asia Pacífico experimente el crecimiento más rápido durante el período de pronóstico debido a una mayor conciencia ambiental y a los esfuerzos regionales por alinearse con los estándares globales de sostenibilidad. Los gobiernos están introduciendo regulaciones de emisiones más estrictas, especialmente en sectores como la generación de energía, el cemento y el transporte. La rápida transformación digital en todas las industrias también facilita la implementación de soluciones de seguimiento de emisiones en tiempo real. Además, el creciente interés de los inversores en inversiones verdes está impulsando a las empresas a desarrollar informes de emisiones más completos.

Se prevé que el mercado chino de software para la gestión de emisiones mantenga una cuota de mercado significativa durante el período de pronóstico, debido al enfoque en los objetivos climáticos y la descarbonización industrial. La implementación del comercio nacional de emisiones de carbono y las inspecciones ambientales está impulsando a las industrias pesadas a adoptar soluciones digitales de monitoreo de emisiones. El reciente lanzamiento en China de parques industriales de cero emisiones de carbono en junio de 2025 por parte de la Comisión Nacional de Desarrollo y Reforma (CNDR), el Ministerio de Industria y Tecnología de la Información (MIIT) y la Administración Nacional de Energía (ANE) está incrementando la demanda de software para la gestión de emisiones. Esta política requiere plataformas digitales de gestión de carbono para monitorear, pronosticar y optimizar las emisiones en todas las operaciones industriales, garantizando el cumplimiento y la eficiencia. Esta iniciativa nacional está generando un fuerte impulso en el mercado, a medida que las empresas adoptan software avanzado para cumplir con los objetivos regulatorios y apoyar la estrategia de descarbonización de China.

Se prevé que el mercado de software para la gestión de emisiones en India experimente un rápido crecimiento, impulsado por las nuevas reformas en la fijación de precios del carbono y las normativas vigentes. En julio de 2024, India introdujo el Sistema de Comercio de Créditos de Carbono (CCTS), un sistema de comercio de emisiones basado en tarifas que abarca los sectores de alto consumo energético y que obliga a las empresas a realizar un seguimiento y validar sus datos de emisiones. Además, iniciativas como la Misión Nacional de Hidrógeno Verde, respaldadas por importantes presupuestos, están impulsando a las industrias a adoptar procesos más limpios y herramientas digitales para medir su huella de carbono. Los compromisos climáticos a largo plazo de India constituyen un importante motor para el crecimiento del mercado.

Los objetivos del gobierno de aumentar la capacidad de generación de energía no fósil a 500 GW y cubrir el 50 % de la demanda energética nacional con fuentes renovables para 2030 impulsan la necesidad de mecanismos precisos de monitoreo y reporte. Asimismo, los compromisos de reducir mil millones de toneladas de emisiones de carbono y disminuir la intensidad de carbono en más del 45 % en el mismo plazo generan demanda de herramientas digitales avanzadas que garanticen el cumplimiento, la transparencia y la eficiencia en todos los sectores. De cara al futuro, el compromiso nacional de alcanzar la neutralidad de carbono para 2070 refuerza la demanda de software robusto para la gestión de emisiones, convirtiéndolo en un elemento fundamental para la estrategia de transición hacia las cero emisiones netas del país.

Perspectivas del mercado europeo

Se prevé que el mercado de software de gestión de emisiones en Europa crezca de forma constante entre 2026 y 2035, a medida que las regulaciones más estrictas del Pacto Verde Europeo, la Directiva sobre Emisiones Industriales y el Reglamento del Portal de Emisiones Industriales (IEPR) impulsen a las industrias a mejorar el seguimiento y la divulgación de sus emisiones, el consumo de recursos y las emisiones contaminantes. El IEPR actualizado, en vigor desde mayo de 2024, exige la estandarización de los informes electrónicos y una mayor transparencia, lo que fomenta la necesidad de herramientas digitales avanzadas. Asimismo, la Coalición Digital Verde Europea ha publicado metodologías para medir el impacto climático de las soluciones TIC, lo que ayuda a los proveedores de software a demostrar su contribución a la reducción de emisiones y promueve una mayor adopción.

El software de gestión de emisiones está en auge en el Reino Unido gracias al apoyo gubernamental que combina la innovación digital con la financiación para la descarbonización industrial. El Reino Unido ha invertido en herramientas basadas en inteligencia artificial para ayudar a las industrias a optimizar el consumo de energía y reducir las emisiones de carbono, mientras que el Fondo de Transformación Energética Industrial (IETF) ofrece subvenciones para proyectos de eficiencia y reducción de emisiones. El IETF, creado en 2020, se estructura en tres fases y tiene previsto proporcionar 584,39 millones de dólares en financiación hasta 2028. En conjunto, estas iniciativas reducen los costes e impulsan la adopción de soluciones de software avanzadas en los sectores de alto consumo energético. Estas medidas refuerzan los compromisos corporativos y el cumplimiento normativo, lo que impulsa la demanda de plataformas de gestión de emisiones que integran conjuntos de datos, previsiones y verificación, tanto para uso interno como para el cumplimiento de la normativa.

En Alemania , la adopción de software de gestión de emisiones se está expandiendo rápidamente, impulsada por las estrategias nacionales de digitalización industrial, las inversiones en ecosistemas de datos digitales y las normativas que exigen la reducción de las emisiones de gases de efecto invernadero en sectores manufactureros clave. Un programa de ayudas estatales de 2570 millones de dólares respalda la descarbonización industrial mediante la electrificación y los procesos basados en hidrógeno, que dependen en gran medida del software para modelar, monitorizar e informar sobre su progreso. Según la encuesta del Banco Europeo de Inversiones de febrero de 2025, más del 90 % de las empresas alemanas han tomado medidas para reducir las emisiones de gases de efecto invernadero, mientras que cerca del 80 % ha invertido en mejoras de eficiencia energética, lo que las sitúa por delante de muchas empresas europeas del sector.

Principales actores del mercado de software de gestión de emisiones:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado de sistemas de gestión de emisiones (EMS) cuenta con gigantes globales como IBM, SAP y Schneider Electric, así como con empresas regionales emergentes de Australia, India y Malasia. Las compañías líderes utilizan inteligencia artificial y tecnologías en la nube para mejorar el seguimiento de las emisiones, mientras que las empresas regionales se centran en las necesidades regulatorias locales. Si bien las empresas japonesas poseen una participación menor, su presencia refleja el creciente interés de la región Asia-Pacífico. El mercado se expande rápidamente, impulsado por normativas ambientales más estrictas y la tendencia mundial hacia la sostenibilidad. A continuación, se presenta una tabla con los principales actores del mercado y sus respectivas participaciones.

Compañía | País natal | Cuota de mercado estimada (2035) |

Corporación IBM | A NOSOTROS | 13% |

SAP SE | Alemania | 11% |

Schneider Electric SE | Francia | 10% |

ENGIE SA | Francia | 9% |

Corporación Microsoft | A NOSOTROS | 8% |

Salesforce, Inc. | A NOSOTROS | xx% |

Enablon (Wolters Kluwer) | Países Bajos | xx% |

Sphera Solutions, Inc. | A NOSOTROS | xx% |

Tecnologías Intelex | Canadá | xx% |

Envirosuite Limited | Australia | xx% |

Infosys Limited | India | xx% |

Wipro Limited | India | xx% |

Grupo DHI | Malasia | xx% |

Hitachi Ltd. | Japón | xx% |

Corporación Eléctrica Mitsubishi | Japón | 1% |

A continuación se detallan las áreas que cubre cada empresa en el mercado de software de gestión de emisiones:

Desarrollos Recientes

- En junio de 2025 , Optera presentó Operator , su nueva plataforma de gestión de emisiones diseñada para la contabilidad empresarial de alcance 1-3. La plataforma prioriza la automatización, la adaptabilidad y la capacidad de acción, utilizando la ingesta de datos impulsada por IA para acelerar la consolidación de datos y mantener la transparencia en las auditorías. Operator permite a las organizaciones organizar los datos de emisiones de forma flexible, identificar puntos críticos y generar información práctica para respaldar las estrategias de descarbonización.

- En febrero de 2025, Astellas Pharma adoptó la suite Envizi ESG de IBM para respaldar sus informes ambientales y de sostenibilidad. IBM colabora con Accenture para configurar el software, facilitando así a las empresas la gestión y el análisis de sus datos de emisiones.

- Report ID: 3226

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.