Perspectivas del mercado de la antracita calcinada eléctricamente (ECA):

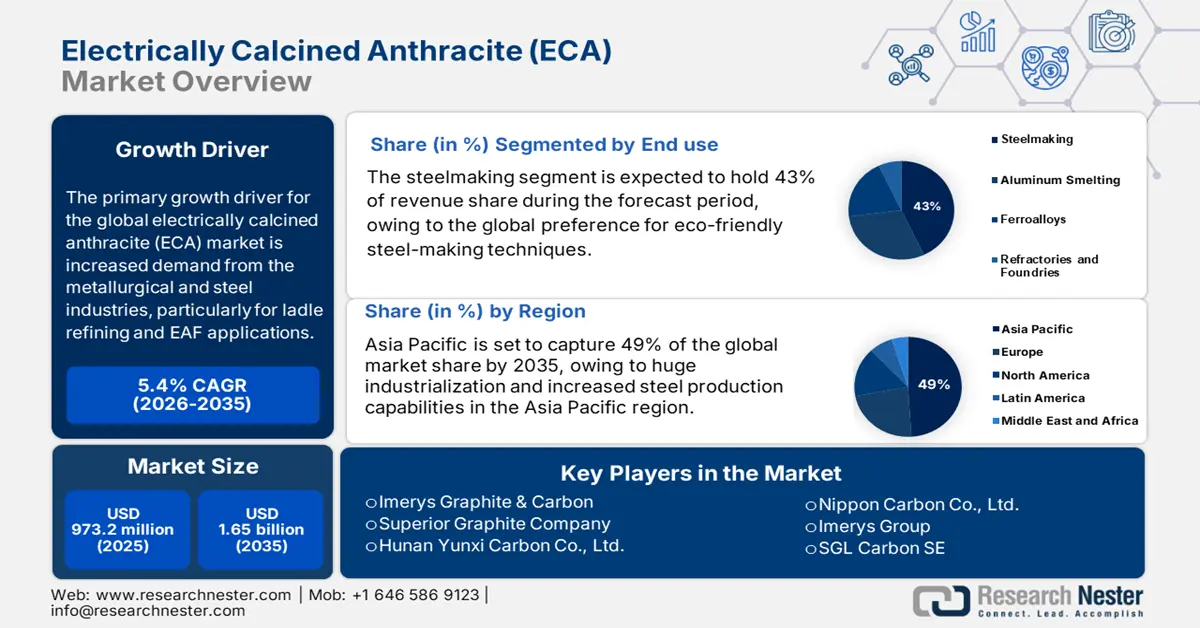

El mercado de antracita calcinada eléctricamente se valoró en 973,2 millones de dólares en 2025 y se prevé que alcance los 1.650 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,4 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la antracita calcinada eléctricamente será de 1.100 millones de dólares.

El principal motor de crecimiento del mercado mundial de antracita calcinada eléctricamente (ECA) es la creciente demanda del sector metalúrgico y siderúrgico, especialmente para la refinación en cuchara y las aplicaciones en hornos de arco eléctrico (EAF). Informes gubernamentales indican que el aumento de la producción mundial de acero crudo y el uso de prácticas de fabricación de acero con bajo contenido de carbono requieren productos carbonosos de alta pureza, bajo contenido de azufre y excelente conductividad térmica y eléctrica. Por ejemplo, la Asociación Mundial del Acero informa que, en abril de 2024, los 71 países miembros produjeron 155,7 millones de toneladas (Mt) de acero crudo, un 5,0 % menos que en abril de 2023. Este crecimiento impulsa el aumento de la aplicación de ECA en procesos de inyección de carbono, pasta de electrodo y revestimiento de hornos. Los materiales que contienen ECA, como fundiciones, cátodos y revestimientos refractarios, deben funcionar a la perfección en entornos químicamente reactivos y de alta temperatura, lo que permite una mayor utilización del material en aplicaciones tanto ferrosas como no ferrosas.

Las cadenas de suministro de materias primas utilizadas en la producción de ECA se basan en carbón antracita de alta calidad y un acceso confiable a la electricidad, ambos sujetos a la incertidumbre de los costos y la concentración regional. Según FRED, el índice de precios al productor (IPP) para la chapa de acero fabricada fue de 257,949 en julio de 2025. El nivel del IPP en materiales metalúrgicos a base de carbono y aleaciones afines es alto, lo que indica tensiones en las cadenas de suministro. Los gobiernos nacionales de países como Estados Unidos y Canadá ofrecen incentivos, como leyes de compras nacionales (por ejemplo, la Ley de Compra de Productos Estadounidenses), para fomentar la producción local de ECA.

Mercado de antracita calcinada eléctricamente: factores de crecimiento y desafíos

Factores de crecimiento

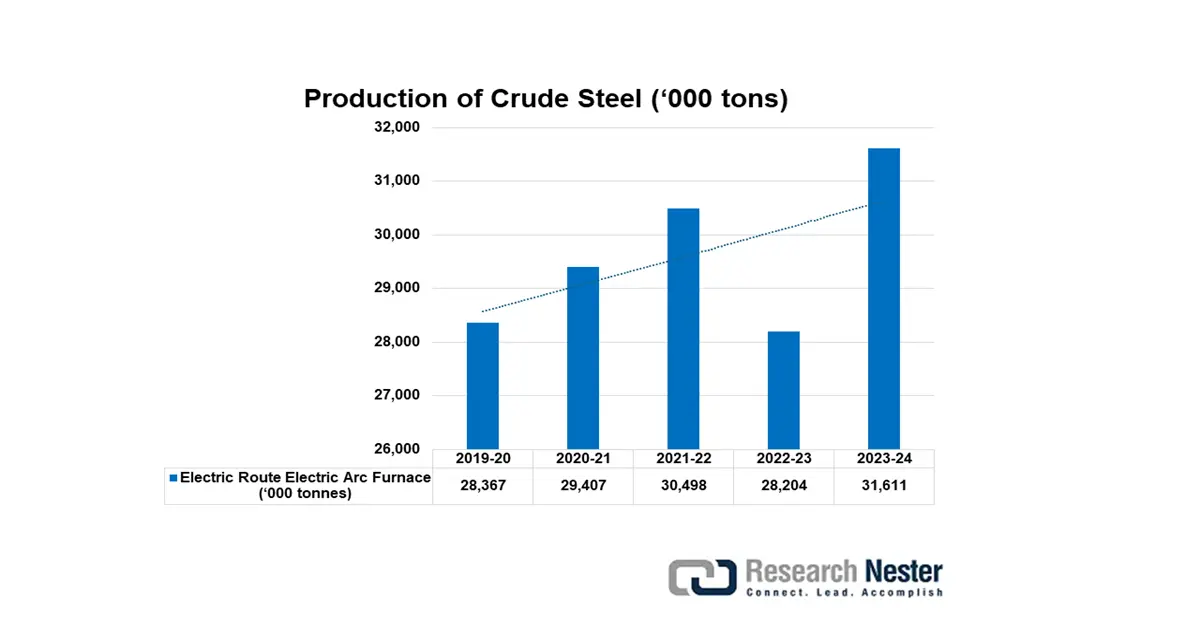

Aumento de la producción mundial de acero mediante hornos de arco eléctrico (EAF): La tecnología EAF depende en gran medida de aditivos de carbono como el ECA para lograr el contenido de carbono, la estabilidad térmica y la conductividad eléctrica deseados durante la fabricación del acero. A medida que más países adoptan los EAF por su eficiencia energética, menores emisiones y capacidad de reciclaje, la demanda de ECA de alta calidad sigue creciendo. Esta tendencia no solo fortalece el consumo en la producción de acero, sino que también posiciona al ECA como un material fundamental para la transición mundial hacia prácticas siderúrgicas sostenibles. Además, como importante productor de carbón antracita, India cuenta con una creciente industria nacional de ECA preparada para satisfacer esta demanda, reduciendo así la dependencia de las importaciones.

Fuente: steel.gov

- Expansión de las industrias de refractarios y aluminio: La producción primaria de aluminio de la India en 2024 aumentó ligeramente, pasando de 4,13 millones de toneladas (mnt) en 2023 a 4,15 mnt, pero por lo demás se mantuvo relativamente constante con respecto al año anterior. En 2024, la India importó aproximadamente 2,45 millones de toneladas de alúmina. El precio de la alúmina se disparó más del 70 % en 2024 debido a las interrupciones en Guinea, Brasil y Australia. El aluminio de alta conductividad térmica (ECA) se utiliza ampliamente en bloques de cátodo, revestimientos de tuberías ascendentes y pastas conductoras para operaciones de refractarios y fundición. Este tipo de procesamiento industrial a alta temperatura está impulsando la aplicación del ECA debido a su conductividad térmica y estabilidad química.

- Aumento de la demanda de electrodos de grafito: Los electrodos de grafito para hornos de arco eléctrico (EAF) son insumos esenciales para la producción de acero y fuentes de carbono de alta pureza como el ECA. A medida que la industria siderúrgica mundial adopta procesos de producción en EAF menos agresivos con el medio ambiente y más eficientes energéticamente, la demanda de electrodos de grafito y, por consiguiente, de ECA, está en aumento. El ECA proporciona durabilidad a los electrodos, bajo contenido de cenizas y buenas propiedades conductoras. El mercado del ECA está experimentando un crecimiento significativo debido a la creciente dependencia de los EAF para la producción sostenible de acero tanto en Europa como en Norteamérica.

Producción mundial de acero

La producción mundial de acero impulsa directamente el mercado de ECA, ya que este material se utiliza ampliamente como agente reductor, incrementador de carbono y material de electrodo en la siderurgia. Una mayor producción de acero aumenta la demanda de ECA para mejorar el contenido de carbono, la pureza y la estabilidad térmica tanto en altos hornos como en hornos de arco eléctrico. Con la expansión de los proyectos de construcción, automoción e infraestructuras a nivel mundial, que impulsan el consumo de acero, la necesidad de insumos de carbono fiables como el ECA aumenta proporcionalmente. Esta estrecha relación garantiza que el crecimiento de la producción mundial de acero siga siendo un catalizador fundamental para el mercado de ECA.

Producción de acero crudo por región

Región | Abril de 2024 (Monte) | % de cambio 24/23 de abril | Ene-Abr2024 (Montaña) | % de variación enero-abril 24/23 |

África | 1.8 | 1.4 | 7.4 | 6.6 |

Asia y Oceanía | 114.8 | -5.8 | 461.8 | -1,6 |

UE (27) | 11.3 | 1.1 | 44.4 | -0,6 |

Europa, Otros | 3.4 | -2.6 | 14.7 | 13.9 |

Oriente Medio | 4.6 | -8.2 | 18.3 | 6.2 |

América del norte | 8.9 | -5.2 | 35.8 | -3.7 |

Rusia y otros países de la CEI + Ucrania | 7.4 | -3,5 | 29.0 | -0,6 |

Sudamerica | 3.4 | -3.9 | 14.0 | 1.2 |

Un total de 71 países | 155.7 | -5.0 | 625.4 | -0.9 |

Fuente: World Steel

Los 10 principales países productores de acero

País | Abril de 2024 (Monte) | % de cambio 24/23 de abril | Enero-Abril 2024 (Montaña) | % de variación enero-abril 24/23 |

Porcelana | 85.9 | -7.2 | 343,7 | -3.0 |

India | 12.1 | 3.6 | 49,5 | 8.5 |

Japón | 7.1 | -2,5 | 28.5 | -1.2 |

Estados Unidos | 6.7 | -2.8 | 26.5 | -2.2 |

Rusia | 6.2e | -5.7 | 24.6 | -2,5 |

Corea del Sur | 5.1 | -10.4 | 21.2 | -5.1 |

Alemania | 3.4e | 6.4 | 13.1 | 6.1 |

Turquía | 2.8 | 4.5 | 12.3 | 22.1 |

Brasil | 2.7e | -2.1 | 11.0 | 4.0 |

Irán | 2.7e | -12.3 | 10.3 | 7.2 |

Fuente: World Steel

Desafíos

- Alto consumo energético y aumento de los costos de electricidad: La calcinación eléctrica de la antracita consume mucha energía y se basa completamente en hornos eléctricos de alta temperatura de funcionamiento continuo. El aumento de los precios mundiales de la electricidad, derivado de la volatilidad de los mercados energéticos y de regulaciones ambientales más estrictas, encarece la producción. Esto reduce la rentabilidad de los fabricantes, sobre todo en regiones donde las fuentes de energía son caras o inestables. En consecuencia, se trasladan mayores costos operativos al cliente, lo que limita su aplicación a gran escala y desalienta el crecimiento del mercado, especialmente en economías en desarrollo sensibles a los costos y con infraestructuras energéticas posiblemente menos seguras.

- Limitaciones en el suministro de materias primas y riesgos geopolíticos: La producción de carbón de alta calidad depende de un suministro continuo de antracita de alta calidad, cuya disponibilidad se concentra geográficamente en un número limitado de países, como China, Rusia y Ucrania. La inestabilidad política, las restricciones comerciales y los controles a las exportaciones generan incertidumbre en el suministro y aumentan el riesgo de abastecimiento. Este tipo de interrupciones provocan volatilidad en los precios y reducen la capacidad de los fabricantes para mantener niveles de producción estables. Las leyes de protección ambiental que regulan el transporte y la extracción de carbón también contribuyen a agravar la escasez de materias primas, a frenar el crecimiento del mercado y a desalentar la inversión en nuevas plantas.

Información clave del mercado de antracita calcinada eléctricamente (ECA)

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,4% |

|

Tamaño del mercado del año base (2025) |

973,2 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

1.650 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de antracita calcinada eléctricamente:

Análisis del segmento de uso final

Se prevé que la producción de acero mediante horno de arco eléctrico (EAF) ostente la mayor cuota de mercado de antracita calcinada eléctricamente (43%) en 2035, debido a la preferencia mundial por técnicas de producción de acero respetuosas con el medio ambiente. El sector de la producción de acero mediante EAF experimentó un crecimiento gracias a las iniciativas gubernamentales que promueven tecnologías de bajas emisiones. Con una capacidad de producción de aproximadamente 42 millones de toneladas anuales (MTPA) y una utilización media de la capacidad del 65-68%, un horno EAF puede producir entre 25 y 28 MT al año. La electricidad proporciona entre el 75% y el 80% de la energía necesaria para los hornos EAF y los hornos de inyección (IF), mientras que la energía química representa el 20-25% restante. La demanda se concentra en Asia-Pacífico y Europa debido a las estrictas normativas medioambientales y al impulso hacia la modernización, pasando de los altos hornos a los hornos de arco eléctrico, lo que estimula un mayor uso de antracita calcinada eléctricamente (ECA) como principal aditivo de carbono.

Análisis de segmentos por tipo de producto

Se prevé que el subsegmento de antracita calcinada eléctricamente (ECA) de grado fino alcance una cuota de mercado del 39 % en 2035, al satisfacer la demanda de aditivos de carbono de alta pureza, consistentes y fáciles de mezclar. Su fino tamaño de partícula garantiza una mejor dispersión, reactividad y recuperación de carbono, lo que la hace especialmente adecuada para aplicaciones en la siderurgia, la producción de aluminio y las fundiciones, donde la precisión y la eficiencia son fundamentales. Las industrias prefieren la ECA de grado fino por su capacidad para mejorar la estabilidad térmica y la conductividad, a la vez que minimiza las impurezas, lo que permite alcanzar estándares de rendimiento más exigentes. Esta preferencia impulsa al segmento de grado fino como un factor clave para la expansión general del mercado.

Análisis del segmento de aplicación

Se prevé que el subsegmento de inyección de aditivos de carbono represente el 37 % de la cuota de mercado de la antracita calcinada eléctricamente (ECA) en 2035. Constituye la mejor aplicación para el control de la temperatura del horno y la reducción de impurezas. Desempeña un papel fundamental en la regulación de la temperatura del horno y la reducción de impurezas, garantizando así procesos metalúrgicos estables. Norteamérica y Asia-Pacífico siguen siendo los principales usuarios, impulsados por los importantes avances en las tecnologías de refinación de acero. La creciente demanda de productos de acero de alta calidad en las industrias automotriz, de la construcción y de la ingeniería pesada continúa fomentando la preferencia por este método, reforzando su importancia en las operaciones siderúrgicas mundiales.

Nuestro análisis exhaustivo del mercado mundial de antracita calcinada eléctricamente incluye los siguientes segmentos:

Segmentos | Subsegmentos |

uso final |

|

Solicitud |

|

Tipo de producto |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de antracita calcinada eléctricamente: análisis regional

Perspectivas del mercado de Asia Pacífico

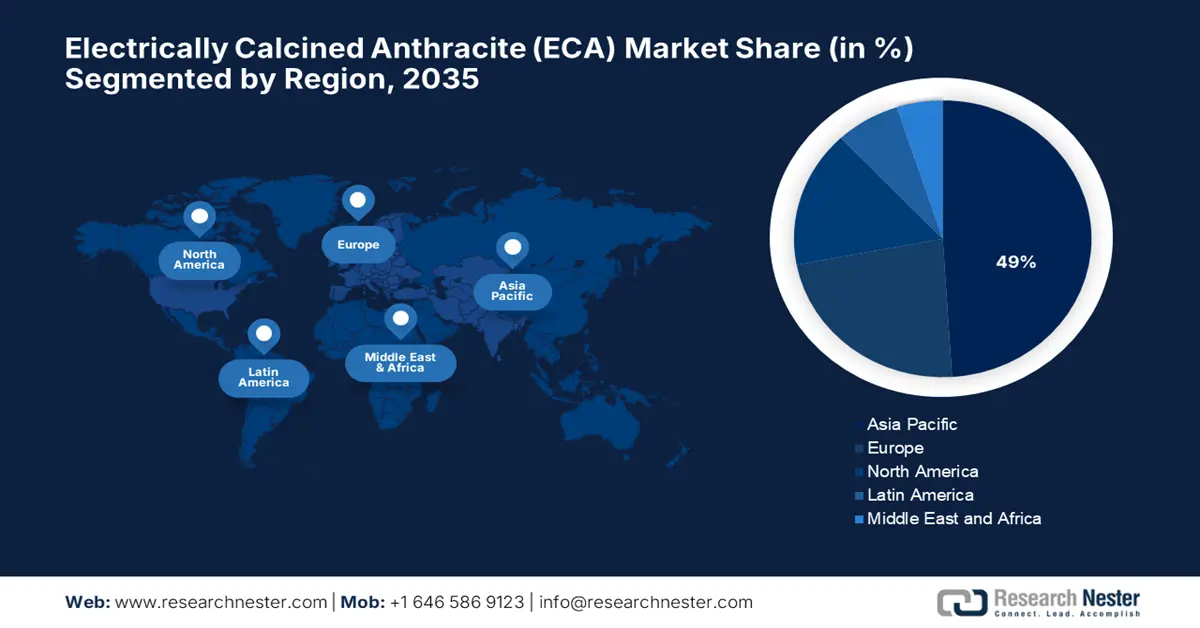

Se prevé que la región de Asia Pacífico represente cerca del 49 % del mercado mundial de antracita calcinada eléctricamente (ECA) en 2035, debido a la intensa industrialización y al aumento de la capacidad de producción de acero en la región. El creciente uso de hornos de arco eléctrico, junto con el desarrollo de infraestructuras y el incremento de la capacidad de fabricación, ha impulsado la demanda de ECA en la región. China fue el mayor productor mundial de acero crudo en 2024, con una producción de 1005,1 millones de toneladas. A través de su XIV Plan Quinquenal, China sigue fomentando la demanda de productos ECA de alta calidad mediante inversiones estratégicas en tecnologías de acero sostenible, así como en las nuevas industrias del aluminio y la automoción.

Se prevé que China represente aproximadamente el 71 % de la cuota de mercado de antracita calcinada eléctricamente en la región Asia-Pacífico, lo que equivale al 34,5 % del mercado mundial total para 2035. Esto se debe a los colosales proyectos de modernización industrial, la sobreurbanización que alcanzará el 64,8 % en 2023 y las estrictas regulaciones ambientales que fomentan métodos de producción de acero más limpios. El impulso nacional hacia la neutralidad de carbono y la fabricación sostenible está impulsando la producción de grados de antracita calcinada eléctricamente de alta gama. Además, la demanda local de acero y aluminio, junto con las importaciones de antracita calcinada eléctricamente de alta calidad, incrementan el consumo en la región.

Se prevé que India represente aproximadamente el 12,2 % del valor del mercado mundial de ECA en 2035, con un crecimiento sostenido entre 2026 y 2035. La ampliación de la planta de coque de petróleo calcinado en Bengala Occidental, con una capacidad de 93.744 TPA, incluye un horno de calcinación vertical adicional (con una capacidad de 2.000.000 TPA), ocho hornos para una planta de antracita calcinada eléctricamente (con una capacidad de 75.000 TPA), ocho hornos para la grafitización de coque de petróleo calcinado (cuatro para fundición y cuatro para ánodos) y la reactivación de una antigua planta de pasta de carbono (con una capacidad de 75.000 TPA). El crecimiento de la infraestructura nacional y el aumento de la capacidad de producción de acero son los principales impulsores, mientras que la instalación de hornos de arco eléctrico crece de forma constante. Iniciativas globales como «Make in India» y un mayor enfoque en procesos industriales respetuosos con el medio ambiente por parte de las políticas gubernamentales siguen impulsando el crecimiento de la demanda. Su uso en los sectores energético, automotriz y de la construcción impulsa aún más el uso de la antracita calcinada eléctricamente como aditivo metalúrgico crítico.

Producción, comercio y consumo de acero acabado (aleado y no aleado) en la India

Año | Producción (MT) | Importación (MT) | Exportación (MT) | Consumo (MT) |

2020-21 | 96.204 | 4.752 | 10.784 | 94.891 |

2021-22 | 113.597 | 4.669 | 13.494 | 105.752 |

2022-23 | 123.196 | 6.022 | 6.716 | 119.893 |

2023-24 | 139.153 | 8.320 | 7.487 | 136.291 |

Fuente: steel.gov

Perspectivas del mercado europeo

Se prevé que Europa contribuya con aproximadamente el 23 % de la cuota de mercado mundial de antracita calcinada eléctricamente (ECA) en 2035, impulsada por las estrictas normativas medioambientales y la expansión del uso de tecnologías de fabricación de acero en hornos de arco eléctrico. Europa concentra casi el 20 % de los ingresos del mercado mundial hasta 2025, principalmente a través de países líderes como Alemania, Francia e Italia. El enfoque de la región en la descarbonización ha impulsado la demanda de producción de acero verde, lo que ha elevado la demanda de ECA a más de 850 millones de dólares en 2025, según el Pacto Verde Europeo. La expansión de las industrias automotriz y de la construcción, junto con la inversión en nuevas tecnologías metalúrgicas, también impulsa la demanda de aditivos de carbono de alta pureza.

Alemania está en camino de liderar el mercado europeo de antracita calcinada eléctricamente (ECA), con aproximadamente un 40,5 % de cuota de mercado regional en 2035. Sus sólidas instalaciones de producción de acero, que cumplen con los estrictos objetivos de control de emisiones, garantizan el crecimiento de la demanda de ECA. En las industrias pesadas (acero, aluminio, vidrio, cemento, cerámica), se utilizan hornos eléctricos para procesos de alta temperatura como la fusión, el tratamiento térmico y la sinterización. Además, el creciente sector de la maquinaria y la automoción en Alemania también favorece el uso de aceros de alta resistencia. El apoyo gubernamental al Programa de Acción Climática 2030 para promover un mayor uso de procesos metalúrgicos bajos en carbono impulsa el mercado. La industria siderúrgica alemana, orientada a la exportación, también garantiza la demanda de ECA de alta calidad, lo que permite exportar a cualquier parte del mundo con el nivel de calidad requerido.

Se prevé que Francia controle el 30,5 % del mercado europeo de acero de alta eficiencia (ECA) en 2035, gracias a un crecimiento sostenido respaldado por las mejoras en la fundición de acero y aluminio. Las subvenciones gubernamentales para la reducción de emisiones y las medidas de economía circular impulsan una mayor aceptación del ECA. La creciente demanda en los sectores aeroespacial, automotriz y de desarrollo de infraestructuras respalda el mayor consumo regional. La descarbonización de la industria en Francia se logra mediante la inversión estratégica en la Estrategia Nacional de Bajas Emisiones de Carbono (SNBC), que fomenta el uso de una mayor producción de acero basada en ECA. Además, el aumento de la producción verde y las operaciones con energías renovables en el país incrementan la demanda de insumos más limpios utilizados en la metalurgia, como la antracita calcinada eléctricamente.

Exportación de hornos eléctricos industriales y de laboratorio en 2023

Región / País | Valor de las exportaciones (miles de USD) |

Reino Unido | 2.694,51 |

Alemania | 105.201,28 |

Francia | 46.370,67 |

Italia | 47.664,96 |

España | 3.696,25 |

Fuente: WITS

Perspectivas del mercado norteamericano

Se prevé que Norteamérica contribuya con aproximadamente el 16 % de la cuota de mercado mundial de antracita calcinada eléctricamente (ECA) en 2035, debido a la demanda derivada de las industrias siderúrgicas y de fabricación de aluminio, principalmente gracias a la adopción de la tecnología de hornos de arco eléctrico. El consumo de ECA crece de forma constante impulsado por la modernización de la infraestructura industrial en Estados Unidos y Canadá, al tiempo que se atienen a normativas ambientales más estrictas. Además, el crecimiento del mercado se ve impulsado por las iniciativas gubernamentales que apoyan el abastecimiento nacional y los procesos de fabricación sostenibles, junto con el auge de los sectores de la construcción y la automoción. Asimismo, gracias a una sólida cadena de suministro, las innovaciones tecnológicas en aplicaciones metalúrgicas han posicionado a Norteamérica como un mercado líder en el sector de la ECA.

En agosto de 2025, la producción nacional de acero crudo en EE. UU. fue de 1.780.000 toneladas netas, con una tasa de utilización de la capacidad del 78,6%, lo que representa un aumento del 3,1% con respecto a las 1.726.000 toneladas netas y una tasa de utilización del 77,7% registradas en la misma semana de 2024. En comparación con la semana anterior, que finalizó el 16 de agosto de 2025, la producción de acero crudo aumentó un 0,3%, pasando de 1.774.000 toneladas netas y una tasa de utilización de la capacidad del 78,3%. La producción acumulada de acero crudo hasta el 23 de agosto de 2025 ascendió a 57,7 millones de toneladas netas, con una tasa de utilización de la capacidad del 76,6%, lo que supone un incremento del 1,3% con respecto a los 56,9 millones de toneladas netas del mismo periodo de 2024.

Principales actores del mercado de antracita calcinada eléctricamente:

- Imerys Grafito y carbono

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Compañía de grafito superior

- Hunan Yunxi Carbon Co., Ltd.

- Nippon Carbon Co., Ltd.

- Grupo Imerys (Sede europea)

- SGL Carbono SE

- Constellium SE

- Qingdao Haida Carbon Co., Ltd.

- Boral Limited

- Grafito India Limitada

- Grupo Metalúrgico Avanzado AMG

- POSCO Carbon

- Tecnologías de carbono Gasi

El mercado de la antracita calcinada eléctricamente es altamente competitivo, con una combinación de multinacionales y especialistas regionales que impulsan la innovación y la expansión de la capacidad. Empresas líderes como Imerys Graphite & Carbon y Superior Graphite aprovechan tecnologías de producción avanzadas y redes de suministro globales para mantener su dominio. Sus iniciativas estratégicas incluyen el aumento de las inversiones en procesos de calcinación sostenibles y la expansión de las instalaciones de producción más cerca de las industrias usuarias finales. Compañías como Nippon Carbon y Tokai Carbon invierten fuertemente en I+D para desarrollar grados de antracita calcinada eléctricamente de mayor pureza, adaptados a las necesidades cambiantes de la fabricación de acero y aluminio. Las alianzas y empresas conjuntas en Asia-Pacífico y Europa son estrategias comunes para mejorar la penetración en el mercado y cumplir con las estrictas normativas medioambientales.

Principales fabricantes mundiales de antracita calcinada eléctricamente (ECA)

Desarrollos Recientes

- En marzo de 2024, Imerys Graphite & Carbon lanzó un producto avanzado de antracita calcinada eléctricamente con mayor pureza y menor contenido de azufre, diseñado para mejorar la calidad del acero producido en hornos de arco eléctrico. Esta innovación impulsó su adopción en un 14 % en las acerías europeas y norteamericanas, aumentando la eficiencia operativa y reduciendo las emisiones. El nuevo producto responde a la creciente demanda de la industria por materias primas sostenibles, posicionando a Imerys como líder mundial en insumos metalúrgicos ecológicos.

- En enero de 2024, Superior Graphite Company anunció la ampliación de su capacidad de producción de ECA en un 25 % en sus instalaciones de EE. UU., con una inversión de 50 millones de dólares. Este aumento responde a la creciente demanda de los fabricantes de aluminio y acero que adoptan la tecnología de hornos de arco eléctrico. La modernización también incorpora métodos de calcinación energéticamente eficientes, lo que reduce la huella de carbono de la planta y mejora la uniformidad del producto, fortaleciendo así la posición competitiva de la empresa a nivel mundial.

- Report ID: 8095

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.