Perspectivas del mercado de drones para equipos de respuesta a emergencias:

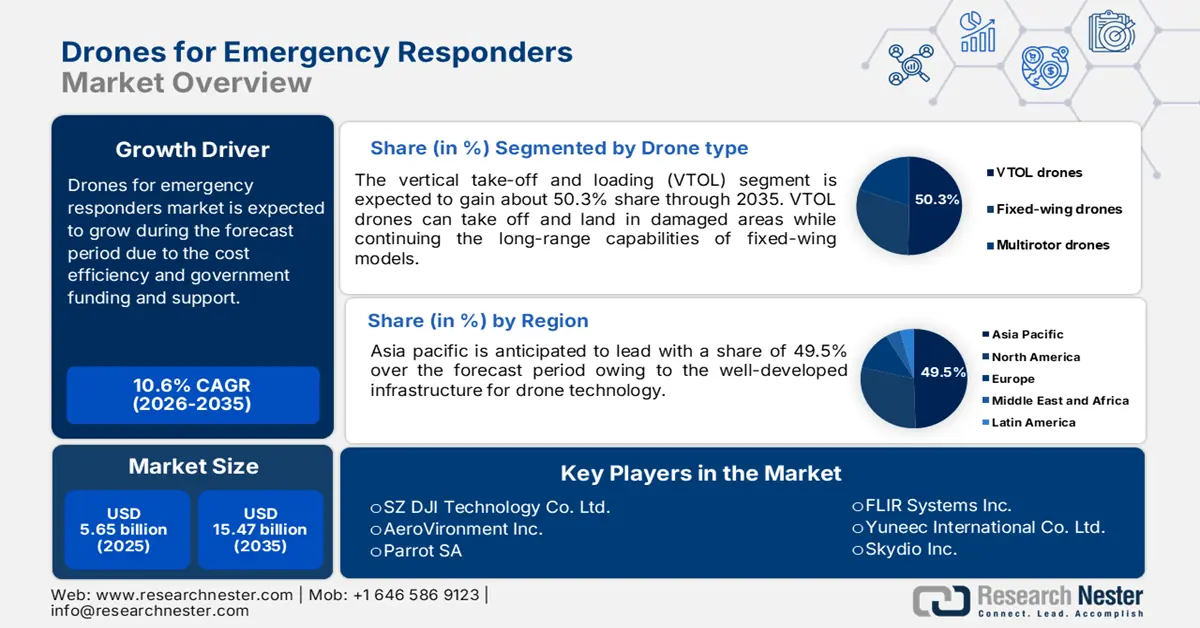

El mercado de drones para equipos de respuesta a emergencias se valoró en 5.650 millones de dólares en 2025 y se prevé que supere los 15.470 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 10,6 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de drones para equipos de respuesta a emergencias se estima en 6.190 millones de dólares.

En situaciones de alta presión, como incendios, desastres naturales o accidentes a gran escala, los equipos de respuesta necesitan información completa y en tiempo real para evaluar la situación con precisión. Los drones equipados con cámaras de alta definición, dispositivos de imagen térmica y muchas otras tecnologías avanzadas proporcionan a los equipos de emergencia una vista aérea de las zonas afectadas. Esto permite a los equipos de respuesta recopilar rápidamente datos sobre el alcance de la emergencia, reconocer posibles peligros y localizar a los supervivientes, incluso en situaciones difíciles o de difícil acceso para las personas. Su capacidad para operar eficazmente en condiciones adversas corrobora la disponibilidad ininterrumpida y la capacidad de respuesta proactiva en terrenos difíciles.

Los drones que utilizan las agencias de seguridad pública difieren de los que utilizan aficionados y entidades comerciales. Los drones de seguridad pública deben ser lo suficientemente resistentes como para soportar entornos hostiles y situaciones extenuantes, incluyendo largos tiempos de vuelo. Los drones modernos han transformado la forma en que operan los servicios de emergencia y las empresas están utilizando estratégicamente la automatización y la IA para ayudar a los equipos en terreno a tomar decisiones informadas y acertadas. Por ejemplo, en marzo de 2024, DJI, líder mundial en drones civiles y tecnología de cámaras creativas, lanzó el DJI Dock 2, diseñado para facilitar las operaciones automáticas con drones. El Dock 2 es compatible con los nuevos drones DJI Matrice 3D/3TD, que cuentan con detección progresiva de obstáculos, imagen térmica y largos tiempos de vuelo.

La IA en drones ha mejorado aún más sus capacidades, permitiéndoles analizar grandes cantidades de datos por separado, identificar patrones como movimientos humanos y pronosticar peligros potenciales, a la vez que reduce el error humano. Por ejemplo, en 2023, se utilizaron drones con IA durante los incendios forestales en Canadá. Pudieron detectar focos de incendios y rastrear su evolución, proporcionando datos cruciales a los equipos de extinción de incendios.

Además, el panorama comercial global ha influido positivamente en el mercado de drones para equipos de respuesta a emergencias. La supremacía de China en la fabricación de baterías para vehículos eléctricos y drones ha posicionado al país como la mayor economía del sector y supone una feroz competencia para los gigantes alemanes. El Centro de Estudios Prospectivos e Información Internacional (Cepii) ha estudiado la cadena de valor del mercado de tecnologías bajas en carbono, valorado en 630 000 millones de dólares, para comprender el aspecto estratégico de la producción de baterías. El estudio reveló que la capacidad de fabricación del sector está altamente concentrada en China y Australia, donde China representa el 77 % de la producción de grafito y el 18 % de la de litio. China obtuvo la mayor participación en los ingresos en 2023 por la extracción de minerales utilizados en baterías de iones de litio, como la bauxita, el grafito y el litio, posicionándose así como un competidor destacado en el segmento de baterías para drones.

En 2022, la OEC midió la concentración mediante la entropía de Shannon, que fue de 2,77. Esto significa que la mayoría de las exportaciones de drones suelen estar dominadas por 6 países. Los drones ocuparon el puesto 733 entre 1228 productos más comercializados a nivel mundial, siendo China el principal exportador, con un comercio de 1480 millones de dólares, seguida de Estados Unidos (171 millones de dólares), Países Bajos (140 millones de dólares), Hong Kong (123 millones de dólares) y Malasia (99,9 millones de dólares). Según el nivel HS6, el comercio de drones se ha clasificado como drones pequeños (250 g-7 kg), solo vuelo por control remoto (RC) (USD 1.090 millones), mini drones (peso <25 g), solo RC (USD 872 millones), drones grandes (25-150 kg), solo RC (USD 171 millones), drones pesados (peso >150 kg), solo RC (USD 112 millones) y drones medianos (7-25 kg), solo RC (USD 93,3 millones).

Se están lanzando numerosos UAV de emergencia con una carga útil de entre 2 y 9 kg, mientras que algunos se encuentran en el rango de carga útil prescindible y pueden soportar un peso de hasta 40 kg. Además, la norma final sobre la Operación de Sistemas de Aeronaves No Tripuladas sobre Personas, implementada en abril de 2021, ha eliminado la obligación de cumplir con los certificados de exenciones de la Parte 107. Esta norma ha eliminado la necesidad de que las operaciones típicas reciban certificados de exenciones individuales de la Parte 107 de la Administración Federal de Aviación (FAA), lo que representa un paso adelante hacia la integración de los UAV en el Sistema Nacional del Espacio Aéreo. Esto ha permitido una mayor penetración de los UAV pequeños como respuesta a emergencias.

Clave Drones para equipos de respuesta a emergencias Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

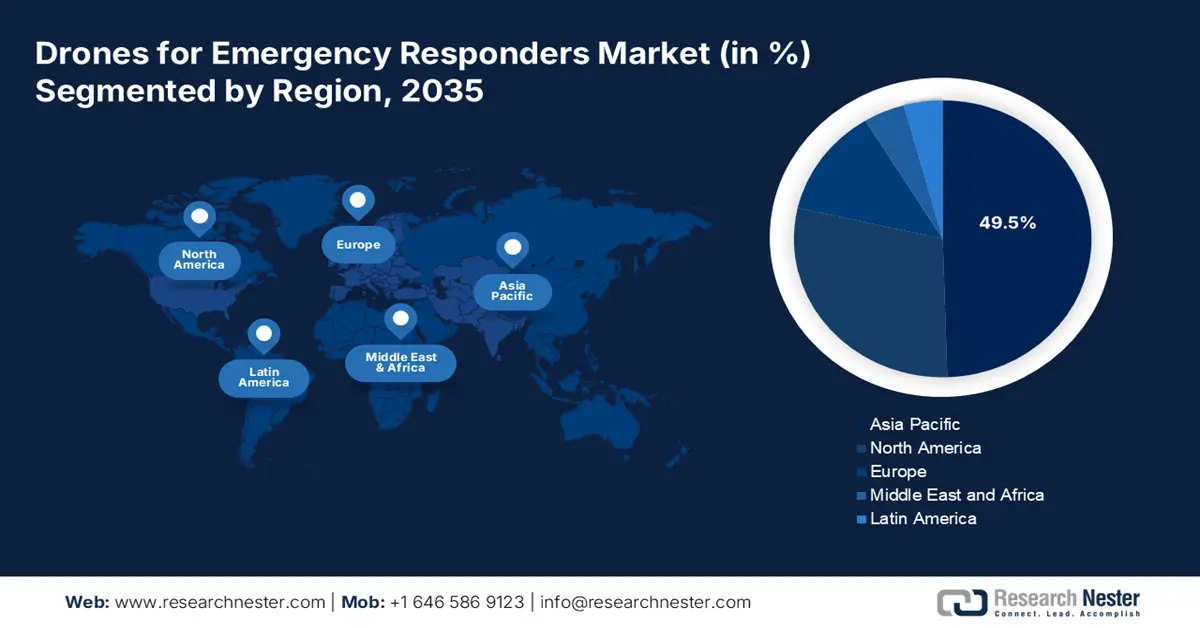

- El mercado de drones para equipos de respuesta a emergencias de Asia Pacífico representará el 49,50 % de la cuota de mercado para 2035, gracias a la preparación de la infraestructura y al aumento de las necesidades de respuesta ante desastres.

Perspectivas del segmento:

- Se proyecta que el segmento de despegue y carga vertical en el mercado de drones para servicios de emergencia ocupe una participación significativa para 2035, impulsado por su capacidad híbrida para operaciones de emergencia de largo alcance.

- Se proyecta que el segmento de drones semiautónomos en el mercado de drones para servicios de emergencia alcance una participación del 45,30 % para 2035, impulsado por el equilibrio entre la funcionalidad manual y automatizada.

Tendencias clave de crecimiento:

- La rentabilidad ha impulsado la penetración en el mercado

- Financiación y apoyo gubernamentales

Principales desafíos:

- Barreras regulatorias

- Preocupaciones sobre la seguridad y la privacidad de los datos

Principales actores:SZ DJI Technology Co. Ltd., AeroVironment Inc., Parrot SA, FLIR Systems Inc., Yuneec International Co. Ltd., Skydio Inc., Draganfly, Inc., Teledyne FLIR LLC, Zipline International Inc. y DronDeploy Inc.

Global Drones para equipos de respuesta a emergencias Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 5.650 millones de dólares

- Tamaño del mercado en 2026: USD 6.190 millones

- Tamaño proyectado del mercado: USD 15.47 mil millones para 2035

- Previsiones de crecimiento: 10,6 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 49,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 18 September, 2025

Impulsores y desafíos del crecimiento del mercado de drones para personal de respuesta a emergencias:

Factores impulsores del crecimiento

- La rentabilidad ha llevado a la penetración en el mercado: la tecnología de drones se ha vuelto asequible gracias a las mejoras en la duración de la batería, las capacidades de vuelo autónomo y las capacidades de carga útil, lo que hace que los drones sean más versátiles y confiables.

Empresas como DJI y Zipline están desarrollando drones capaces de transportar cargas pesadas y realizar vuelos de largo alcance, lo que reduce significativamente la necesidad de varios viajes o de aeronaves más grandes y costosas. Estos avances permiten a los servicios de emergencia cubrir más terreno a un costo mucho menor, especialmente en zonas de difícil acceso o peligrosas donde los vehículos tradicionales pueden tener dificultades. Por ejemplo, en enero de 2024, DJI lanzó FlyCart 30, que marcó una nueva era en el reparto aéreo dinámico con características como gran capacidad de carga, alta fiabilidad, amplio alcance operativo y funciones inteligentes.

La demanda de drones para el suministro médico también está en aumento. Los drones de Zipline, en Ruanda y Ghana, se han utilizado para entregar vacunas, sangre y otros suministros médicos a zonas remotas, lo que reduce el tiempo de entrega y los costos asociados con el transporte terrestre. Este modelo está cobrando importancia en todo el mundo, a medida que gobiernos y organizaciones reconocen las ventajas en términos de costo. Durante desastres naturales, como los incendios forestales de agosto de 2023 en Maui y los terremotos de Turquía en febrero de 2023, se desplegaron drones para evaluar los daños, localizar a los supervivientes y entregar suministros en zonas inaccesibles, reduciendo así la necesidad de helicópteros costosos y de alto consumo de combustible.

Los drones ofrecen una solución rentable para los equipos de respuesta a emergencias, ya que reducen los gastos operativos, mejoran la eficiencia y permiten un despliegue rápido en diversas situaciones. Estos beneficios son importantes impulsores de la creciente adopción de drones en operaciones de respuesta a emergencias a nivel mundial. - Financiación y apoyo gubernamental: Los gobiernos contribuyen al mercado de drones para personal de respuesta a emergencias mediante la financiación de la investigación y el desarrollo de tecnologías UAV. Por ejemplo, en EE. UU., la Administración Federal de Aviación (FAA) lanzó en 2020 programas como el Programa Piloto de Integración (IPP) y el programa BEYOND para acelerar la integración de drones en el espacio aéreo nacional, principalmente con fines de seguridad pública. Estos programas brindan apoyo regulatorio y financiación para promover el uso de drones en tareas como socorro en catástrofes, búsqueda y rescate, y entrega de suministros médicos. Asimismo, la Unión Europea (UE) ha financiado proyectos como U-Space, que se centra en generar un entorno más seguro para la integración de drones en situaciones de emergencia y desastre.

Desafíos

- Barreras regulatorias: El cumplimiento de las normas y regulaciones para la integración del espacio aéreo, la autorización de vuelo y las leyes de privacidad puede requerir mucho tiempo, especialmente para el personal de respuesta a emergencias en circunstancias urgentes. En EE. UU., la FAA exige exenciones para operaciones peligrosas, como el vuelo de drones fuera de la línea de visión (BVLOS), de noche o sobre personas en situaciones de desastre. La FAA informó que los operadores de drones habían obtenido estas exenciones necesarias, lo que dificulta significativamente su uso en tiempo real en situaciones de crisis. Este retraso puede ser grave cuando el tiempo es crucial, como salvar vidas o distribuir suministros médicos.

Estas barreras no solo provocan una lenta adopción de drones, sino que también impiden su integración en las operaciones de emergencia. Los esfuerzos para reorganizar y estandarizar las directrices son cruciales para aprovechar al máximo el potencial de los drones en situaciones de emergencia. - Preocupaciones sobre la seguridad y la privacidad de los datos: Uno de los principales problemas radica en cómo se almacenan, transmiten y protegen los datos contra el uso indebido o las filtraciones. Diversos drones dependen del almacenamiento en la nube o de servidores externos para el procesamiento de datos, lo que aumenta el riesgo de ciberataques. Por ejemplo, en 2024, el Departamento de Seguridad Nacional de EE. UU. emitió una advertencia sobre la vulnerabilidad de los drones a la piratería informática, advirtiendo que los sistemas podrían provocar el robo o la manipulación de datos durante tareas de rescate peligrosas. Esto es común en zonas de desastre, donde es fundamental proteger la comunicación segura y la información confidencial, como las operaciones de rescate estratégico o la ubicación de los supervivientes.

Tamaño y pronóstico del mercado de drones para servicios de emergencia:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

10,6% |

|

Tamaño del mercado del año base (2025) |

5.650 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

15.470 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de drones para personal de respuesta a emergencias:

Análisis del segmento de tipo de dron

Se proyecta que el segmento de drones de despegue y carga vertical (VTOL) represente más del 50,3% del mercado de drones para equipos de respuesta a emergencias para finales de 2035. Los drones VTOL pueden despegar y aterrizar en zonas con dificultades, manteniendo las capacidades de largo alcance de los modelos de ala fija. La tecnología VTOL ha mejorado la capacidad de carga útil y la autonomía de vuelo. Por ejemplo, en 2023, Quantum Systems lanzó Trinity F90+, un dron VTOL avanzado diseñado específicamente para equipos de respuesta a emergencias, con un tiempo de vuelo de más de 90 minutos y la capacidad de cubrir más de 100 km en un solo vuelo. Esta capacidad híbrida hace que los drones VTOL sean ideales para operaciones en terrenos distantes o accidentados, como zonas montañosas o afectadas por desastres, donde el transporte terrestre tradicional está restringido.

Análisis de segmentos de nivel de autonomía

Para 2035, se espera que el segmento de drones semiautónomos domine más del 45,3% del mercado de drones para servicios de emergencia. Estos drones se están convirtiendo en los más adoptados, ofreciendo un equilibrio entre control manual y funcionalidad automatizada. Pueden programarse para tareas precisas, como búsqueda y rescate o evaluación de daños, a la vez que permiten la intervención manual, lo que los hace ideales para situaciones de emergencia aleatorias.

A medida que aumenta la demanda de soluciones avanzadas para la respuesta a emergencias, el desarrollo de la tecnología de drones continúa impulsando la eficiencia operativa. Por ejemplo, en mayo de 2024, BRINC Drones Inc. lanzó un nuevo dron diseñado específicamente para la respuesta al 911, capaz de gestionar hasta el 25 % de las llamadas de emergencia de forma autónoma. Este dron llega al lugar antes que el personal de respuesta y proporciona información vital a los operadores, lo que permite una toma de decisiones más rápida e informada durante los desastres.

Nuestro análisis en profundidad del mercado de drones para personal de emergencia incluye los siguientes segmentos

Tipo de dron |

|

Solicitud |

|

Nivel de autonomía |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de drones para personal de respuesta a emergencias:

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de drones para equipos de respuesta a emergencias de Asia Pacífico represente más del 49,5 % de los ingresos para finales de 2035. Este predominio se debe a la sólida infraestructura para la tecnología de drones, que incluye programas de capacitación, fabricantes consolidados y un sistema de gestión del espacio aéreo. Esto facilita una adopción más rápida de drones por parte de los equipos de respuesta a emergencias. Además, los frecuentes desastres naturales impulsaron el aumento de la financiación gubernamental y el desarrollo tecnológico.

China está desarrollando tecnología de drones para la gestión de desastres a gran escala. Durante las inundaciones de 2023, el gobierno desplegó drones para apoyo logístico y vigilancia aérea, lo que mejoró los tiempos de respuesta y la eficiencia operativa. Este rápido crecimiento en la región Asia-Pacífico se ve impulsado por un sólido apoyo gubernamental y una gran atención a las precauciones ante desastres.

India está explorando aplicaciones de drones para misiones de rescate y monitoreo de inundaciones, lo que refleja un creciente compromiso con la integración de sistemas aéreos no tripulados en los marcos de respuesta a emergencias. Por ejemplo, en octubre de 2024, ideaForge lanzó el modelo de Drone como Servicio (DaaS) en India, conocido como Flyght Franchise. ideaForge busca proporcionar este modelo de UAV bajo demanda a grandes empresas y organizaciones.

Perspectivas del mercado de América del Norte

Se espera que el mercado norteamericano de drones para personal de respuesta a emergencias experimente una tasa de crecimiento anual compuesta (TCAC) estable durante el período de pronóstico gracias al importante apoyo gubernamental y a los avances tecnológicos. Los gobiernos también reconocieron gradualmente el valor de los drones en la respuesta a emergencias e implementaron iniciativas como la capacitación, la adquisición de drones y programas piloto, lo que impulsó el crecimiento de este mercado.

Estados Unidos ha invertido en drones para la gestión de desastres con organizaciones como la Agencia Federal para el Manejo de Emergencias (FEMA) que operan drones para búsqueda y rescate, gestión de incendios forestales y evaluación de daños.

Canadá también está incrementando el uso de drones, principalmente en el sector sanitario. Entrega con drones en Canadá ha estado trabajando en drones para la entrega de medicamentos médicos a regiones inaccesibles. Esta iniciativa pone de relieve la colaboración con agencias sanitarias para facilitar la entrega rápida de suministros en zonas de difícil acceso.

Actores del mercado de drones para servicios de emergencia:

- SZ DJI Technology Co. Ltd.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- AeroVironment Inc.

- Loro SA

- Sistemas FLIR Inc.

- Yuneec International Co. Ltd.

- Skydio Inc.

- Draganfly, Inc.

- Teledyne FLIR LLC

- Tirolesa Internacional Inc.

- DronDeploy Inc.

Empresas como DJI, AeroVironment y Parrot están desarrollando drones con capacidades innovadoras, como datos en tiempo real, transmisión, imágenes térmicas y alta resistencia, cruciales para la respuesta ante desastres, operaciones de búsqueda y rescate, y extinción de incendios. Estas empresas también colaboran con agencias de respuesta a emergencias para adaptar los drones a necesidades específicas, como la evaluación de zonas peligrosas, la mejora del conocimiento de la situación y el despliegue de suministros médicos. Avances como los drones autónomos con IA, la flexibilidad de la carga útil y la integración con los sistemas de comunicación ayudan a los equipos de respuesta a emergencias a trabajar con mayor rapidez y precisión.

A continuación se presentan algunos de los actores principales en el mercado de drones para personal de emergencia:

Desarrollos Recientes

- En mayo de 2024, Teledyne FLIR lanzó el sistema de munición merodeadora Rogue 1 durante la Semana de las Fuerzas Especiales. Este innovador dron se ha integrado en la cartera de servicios públicos y de seguridad de la compañía, lo que refuerza su segmento de Drones de Primera Respuesta (DFR) para brindar una respuesta eficaz y rápida en emergencias.

- En abril de 2024, Draganfly integró la tecnología de seguridad ParaZero en sus drones Commander 3XL, diseñados para partos hospitalarios a domicilio y emergencias. Esta integración mejora la seguridad en caso de accidentes en zonas superpobladas y permite operaciones más allá de la línea de visión (BVLOS), lo que convierte al Commander 3XL en la opción ideal para misiones peligrosas que requieren un uso seguro y eficiente de drones en entornos peligrosos.

- Report ID: 6642

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.