Perspectivas del mercado de preformas compuestas:

El tamaño del mercado de preformas compuestas se valoró en 298,8 millones de dólares en 2025 y se proyecta que alcance los 519,7 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 5,9 % durante el período de pronóstico de 2026 a 2035. En 2026, el tamaño de la industria de preformas compuestas se estima en 307,3 millones de dólares.

Se prevé que el mercado mundial de preformas compuestas crezca significativamente para 2035, principalmente debido a la acumulación de pedidos pendientes en el ensamblaje de equipos de transporte, lo que implica una demanda futura de componentes preformados. Según datos de la Oficina del Censo de EE. UU., el informe M3 (Envíos, Inventarios y Pedidos de los Fabricantes) registró que los pedidos pendientes de bienes duraderos manufacturados en junio de 2025 ascendían a 1.470.000 millones de dólares, lo que representa altos compromisos de producción que se espera se traduzcan en un futuro uso de preformas compuestas en los mercados de movilidad y transporte. Además, la inversión federal estadounidense en I+D promueve las tecnologías que suelen servir de base para el suministro de materiales avanzados. La NASA ha asignado 1.200 millones de dólares en su presupuesto para el año fiscal 2025 a su cartera de Tecnología Espacial, cuyo objetivo es mejorar los materiales de alto rendimiento y las técnicas de fabricación. Asimismo, el Departamento de Energía de EE. UU. cuenta con la Oficina de Tecnologías Avanzadas de Materiales y Fabricación (AMMTO), que apoya proyectos para reforzar la producción de materiales; por ejemplo, actualmente dispone de 33 millones de dólares para desarrollar sistemas inteligentes de fabricación y suministro de materiales resilientes. El Índice de Precios al Productor (IPP) de la Oficina de Estadísticas Laborales (Otros productos de plástico reforzado y fibra de vidrio) aumentó de aproximadamente 218,475 en abril a 222,437 en julio de 2025, lo que muestra un lento aumento en los costos de los insumos relacionados con los materiales compuestos.

Un mayor número de compromisos de suministro de bienes duraderos ofrece información indirecta. Por ejemplo, el hecho de que los pedidos restantes de los fabricantes de bienes duraderos ascendieran a 1.470.000 millones de dólares en junio de 2025 indica que la línea de producción y las cadenas de suministro ascendentes (fibra, preformas textiles, moldeo) deberán ampliarse para satisfacer la demanda futura. El retraso en la producción a nivel nacional está relacionado con el comercio internacional de materias primas como la fibra de carbono y la fibra de vidrio, que generalmente se importan a través de códigos comerciales de bienes industriales registrados en los datos comerciales de EE. UU. El apoyo gubernamental a la infraestructura manufacturera se manifiesta en su respaldo a instalaciones como la plataforma de fabricación convergente del Laboratorio Nacional de Oak Ridge, financiada por AMMTO y el programa de Base Industrial del Departamento de Defensa, que permite la experimentación con materiales de alta complejidad y líneas de ensamblaje. Además, la NASA otorgó 50 millones de dólares en subvenciones a 14 organizaciones en el marco de su iniciativa Hi-Rate Composite Aircraft Manufacturing (HiCAM), cuyo objetivo es desarrollar procesos de fabricación y materiales compuestos avanzados para estructuras de aeronaves, avances que apoyen el desarrollo de prototipos, técnicas de procesamiento de materiales y la evaluación del rendimiento estructural a pequeña escala en tecnologías de preformas compuestas.

Mercado de preformas compuestas: factores de crecimiento y desafíos

Factores de crecimiento

- Políticas automotrices ligeras: La principal dificultad que persiste en las políticas automotrices, en particular en lo que respecta a las preformas compuestas, radica en que los reguladores han impuesto estándares más estrictos en materia de emisiones y eficiencia. El Departamento de Transporte de EE. UU. (DOT) y la NHTSA alcanzaron una norma federal definitiva sobre el ahorro de combustible, estableciendo un objetivo promedio de 58 millas por galón (mpg) para toda la flota en 2032, con una mejora del 5 % anual en automóviles de pasajeros y del 4 % en camionetas ligeras. El cumplimiento de esta normativa presiona a los fabricantes de automóviles para que reemplacen los elementos metálicos pesados con estructuras de material compuesto. Simultáneamente, esto se ve reforzado por el constante aumento de los vehículos eléctricos. Según el Departamento de Energía de EE. UU., en 2022 los vehículos eléctricos representaron el 6,1 % de las ventas de vehículos ligeros nuevos. Para noviembre de 2023, se habían vendido más de 1,2 millones de vehículos eléctricos enchufables, lo que representa el 9 % de las ventas de vehículos ligeros nuevos. Las preformas compuestas que permiten una alta resistencia y ligereza en estructuras de protección contra impactos, alojamientos de baterías y otros elementos desempeñan un papel fundamental en el cumplimiento de estos dos mandatos.

- Compromisos de crecimiento aeroespacial: La industria aeroespacial es un cliente a largo plazo de preformas de materiales compuestos, ya que el sector opera en función de la demanda acumulada y del desarrollo financiado por el gobierno de nuevos materiales avanzados. El presupuesto de la NASA para 2025 contempla una inversión de 1200 millones de dólares en la Dirección de Misiones de Tecnología Espacial, cuyo valor radica en los materiales y sistemas de fabricación de última generación, como los compuestos de alta gama que se utilizarán en estructuras y sistemas de propulsión. Esto se alinea con los compromisos de la producción aeroespacial global, dado que en 2025 los pedidos pendientes de equipos de transporte estadounidenses, como aviones comerciales, ascendían a 1470 millones de dólares. Esta cartera de pedidos garantiza un suministro constante a largo plazo de ensamblajes con alto contenido de materiales compuestos, incluyendo costillas de alas y refuerzos de fuselaje.

- Transición energética e inversiones en infraestructura: Las preformas de materiales compuestos son un componente esencial de la transición energética global, presente en el uso de palas eólicas, almacenamiento de hidrógeno y recipientes a presión. En diciembre de 2024, el Departamento de Energía de EE. UU. anunció una nueva oportunidad de financiación de 20 millones de dólares para abordar los desafíos tecnológicos y de la cadena de suministro en el reciclaje de compuestos reforzados con fibra, como los utilizados en las palas de las turbinas eólicas. Esta iniciativa apoya la innovación en materiales similares a las preformas, el procesamiento al final de su vida útil y la ampliación de la fabricación sostenible de compuestos. Además, la capacidad eólica instalada en EE. UU. alcanzó los 147,5 GW en 2023, lo que requiere miles de palas gigantes de materiales compuestos cada año. Un área clave donde se necesitarán preformas de fibra de carbono en el futuro es la infraestructura de hidrógeno. El Departamento de Energía de EE. UU. ha destinado 8 millones de dólares a nueve proyectos CRADA para impulsar la producción a gran escala de hidrógeno (H2@Scale) y apoyar el objetivo de Hydrogen Shot de reducir los costos del hidrógeno en un 80 % en una década. Estos proyectos utilizan la plataforma ARIES para integrar el hidrógeno en los futuros sistemas energéticos, haciendo hincapié en el almacenamiento, la seguridad y la mitigación de riesgos. Esta integración posiciona el desempeño integral como un factor estratégico para la infraestructura baja en carbono, cuya característica distintiva se evalúa en función de la implementación de energías limpias respaldada por políticas públicas.

desafíos

- Cuellos de botella en infraestructura y logística: Las preformas de materiales compuestos, en particular las destinadas a grandes palas eólicas y componentes aeroespaciales, se enfrentan a importantes limitaciones logísticas. Según datos del Departamento de Energía de EE. UU., la capacidad nacional de energía eólica aumentó a 147,5 GW en 2023. De acuerdo con el Laboratorio Nacional de Energías Renovables (NREL), el transporte representa aproximadamente el 10 % del coste inicial de un proyecto eólico. El Departamento de Energía destaca que estas enormes cargas suelen sufrir retrasos en puertos y carreteras, lo que limita la eficacia de las entregas justo a tiempo en la planta de ensamblaje. Esto incrementa la necesidad de capital circulante y la ineficiencia en la planificación de los proveedores de preformas de materiales compuestos, reduciendo su competitividad. Estas deficiencias en la infraestructura siguen siendo una barrera estructural para la ampliación y el despliegue de materiales compuestos en los sectores de energías renovables y aeroespacial.

- Mandatos de sostenibilidad y certificación verde: Las exigencias de sostenibilidad ejercen una presión cada vez mayor sobre el suministro de preformas compuestas, y la certificación obligatoria incrementa los costes. Según la Comisión Europea, se prevé que la producción mundial de productos químicos se duplique para el año 2030, lo que exige innovaciones químicas seguras y sostenibles. La estrategia de la Unión Europea (UE) sobre productos químicos promueve la inversión en productos químicos «seguros y sostenibles desde el diseño», alineados con el Pacto Verde Europeo. Asimismo, se encuentra en proceso de eliminar los productos químicos peligrosos al tiempo que refuerza la resiliencia de la cadena de suministro. Este tipo de políticas gubernamentales acelera la transformación hacia una química verde respetuosa con el medio ambiente.

Además, la Unión Europea (UE) ha introducido la Etiqueta Ecológica UE, un sistema de certificación voluntario que se otorga a productos y servicios que cumplen con altos estándares ambientales a lo largo de todo su ciclo de vida. Esta certificación busca reducir el impacto ambiental y fomentar activamente la economía circular. Sin embargo, someterse a un proceso de certificación que incluye un análisis del ciclo de vida y debe ser aprobado por organismos independientes para garantizar el cumplimiento de los estándares declarados en materia de recursos, emisiones y reciclabilidad, puede generar retrasos para las empresas. Estos obstáculos pueden ralentizar la expansión del mercado al dificultar la participación de los pequeños fabricantes y aumentar los costos de producción, lo que complica la competencia con alternativas no certificadas.

Tamaño y pronóstico del mercado de preformas compuestas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,9% |

|

Tamaño del mercado del año base (2025) |

298,8 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

519,7 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de preformas compuestas:

Análisis de segmentos de tipo de fibra

Se prevé que el segmento de fibra de carbono experimente un crecimiento significativo, alcanzando una cuota de mercado del 52,3% en preformas compuestas durante el período proyectado, gracias a sus propiedades de ligereza y alta resistencia, esenciales en los sectores aeroespacial y de defensa. El Departamento de Energía de EE. UU. (DOE) afirma que el peso de las aeronaves puede reducirse hasta en un 20% gracias a los compuestos de fibra de carbono, lo que disminuye considerablemente el consumo de combustible. Asimismo, el Departamento de Defensa de EE. UU. ha solicitado 842 mil millones de dólares para el año fiscal 2024, incluyendo una inversión récord de 145 mil millones de dólares en investigación, desarrollo, pruebas y evaluación (I+D+i) y el mayor presupuesto de adquisiciones de la historia, por un total de 170 mil millones de dólares. El presupuesto también contempla 9.100 millones de dólares para la Iniciativa de Disuasión del Pacífico, un aumento del 40% con respecto al año fiscal 2023, y 1.500 millones de dólares para la defensa antimisiles de Guam. Estos fondos permiten el desarrollo de materiales ligeros y de alto rendimiento, como los compuestos de fibra de carbono, que son esenciales para las futuras aeronaves, sistemas de misiles y plataformas de defensa que dependen de componentes compuestos avanzados para un mayor rendimiento y durabilidad.

La fibra de carbono basada en PAN, producida a partir de poliacrilonitrilo, domina los sectores aeroespacial, automotriz y de energía eólica debido a su excelente relación resistencia a la tracción/peso y su probada fiabilidad en aplicaciones estructurales. El Departamento de Energía de EE. UU. señala que más del 90 % de la fibra de carbono mundial se produce utilizando precursores de PAN, lo que demuestra su importancia para la reducción de peso y, por ende, para lograr una mayor eficiencia energética. En comparación , la fibra de carbono basada en brea se obtiene del alquitrán del petróleo o del carbón y se utiliza en aplicaciones de alta modulación en defensa, componentes satelitales y herramientas industriales. Su rigidez y estabilidad dimensional son esenciales en sistemas de alta precisión, especialmente donde se requiere resistencia térmica y durabilidad estructural.

Análisis del segmento de uso final

Se prevé que el sector aeroespacial y de defensa experimente un notable crecimiento, alcanzando una cuota de mercado del 48,6 % en preformas de materiales compuestos para 2035. La Administración Federal de Aviación (FAA) estima un crecimiento de entre el 2,0 % y el 2,5 % en el tráfico aéreo de pasajeros en EE. UU., lo que impulsará la adquisición de nuevas aeronaves. Airbus y Boeing utilizan preformas de materiales compuestos en alas y fuselajes, y las nuevas tecnologías de preformas de fibra de carbono minimizan considerablemente los residuos de material. En el ámbito de la defensa, el Departamento de Defensa de EE. UU. y la OTAN están incrementando la integración de materiales compuestos ligeros en drones, aviones de combate y buques de guerra. La Agencia Europea de Defensa señala que la alta adopción de materiales compuestos en el sector de la defensa podría reducir significativamente los costes de mantenimiento durante el ciclo de vida, lo que se traduciría en una mayor penetración en el mercado.

Las estrategias para reducir el peso en la aviación comercial incluyen el uso de materiales compuestos. Según informes, la FAA cuenta con más del 50 % de las estructuras de aviones actuales que incorporan estos materiales, como el Boeing 787 y el Airbus A350. Estos diseños permiten un ahorro de combustible de hasta un 20 % y una reducción de las emisiones durante su ciclo de vida. Por otro lado, las naves espaciales y los satélites dependen cada vez más de preformas de materiales compuestos, que ofrecen una excelente relación resistencia/peso, tolerancia a la radiación y estabilidad térmica. La NASA destaca la importancia de los materiales compuestos avanzados en la reducción de la masa de lanzamiento: un ahorro del 30 % se traduce en miles de dólares ahorrados en cada lanzamiento, lo que los convierte en una herramienta invaluable para misiones de larga duración y misiones rentables.

Realizar análisis de segmentos de arquitectura

Se prevé que el segmento de preformas tejidas en 3D crezca a un ritmo constante durante el año de pronóstico, impulsado por su mayor resistencia, la minimización de residuos y el cumplimiento de las normativas. El Departamento de Energía de EE. UU. documenta reducciones del 15 % al 30 % en el peso de las construcciones aeroespaciales, lo que mejora la eficiencia y reduce los residuos de material en un 30 %. Su impacto en la seguridad automotriz se observa en la absorción de impactos de los parachoques, lo que aumenta la seguridad en un 20 % en consonancia con las iniciativas de aligeramiento de peso de la UE. Las palas de turbina de composite tejido en 3D para aerogeneradores tienen una vida útil de 15 a 20 años mayor y reducen los costos de reemplazo para los fabricantes. Esto se debe a su equilibrio entre rendimiento, sostenibilidad y eficiencia económica, lo que las posiciona como líderes en los sectores aeroespacial, automotriz y de energías renovables.

Nuestro análisis exhaustivo del mercado de preformas compuestas incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo de fibra |

|

Arquitectura de preformas |

|

uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de preformas compuestas: análisis regional

Perspectivas del mercado de Asia Pacífico

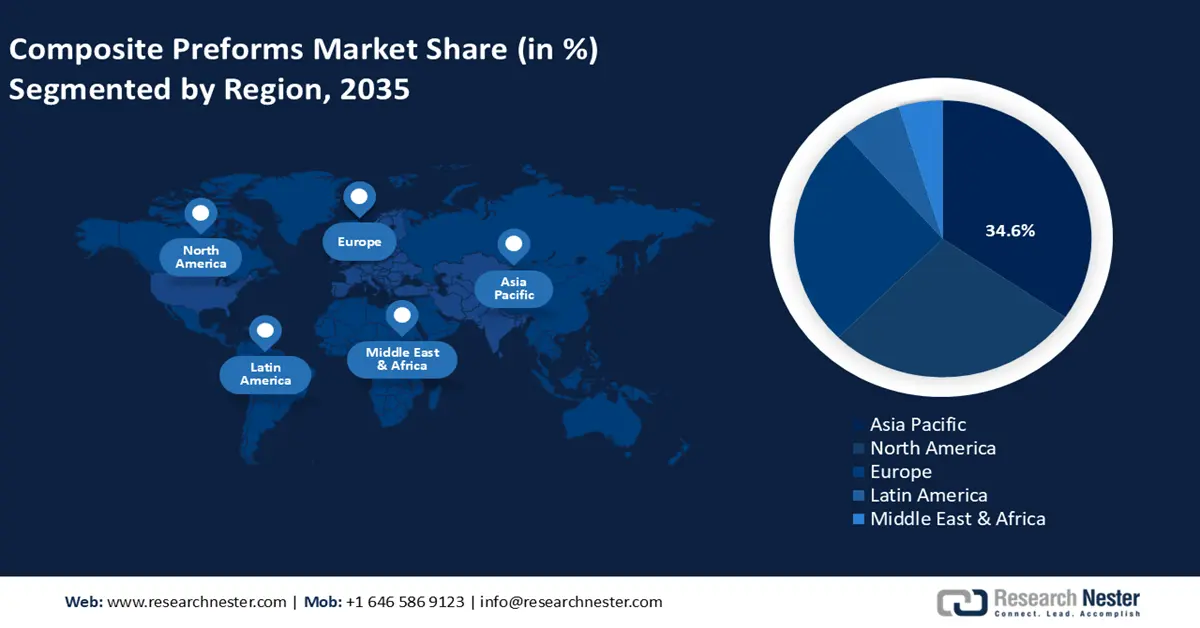

Se prevé que Asia Pacífico domine el mercado mundial de preformas compuestas con la mayor cuota de ingresos, un 34,6%, durante el período proyectado hasta 2035. Este crecimiento se debe a las ambiciosas políticas gubernamentales en materia de fabricación avanzada, energías renovables y materiales duraderos. Según el Departamento de Energía de EE. UU., el mercado eólico marino estadounidense está experimentando un rápido crecimiento, impulsado por sólidas directrices estatales de adquisición que prevén una capacidad instalada de 42.730 MW para 2040 y una capacidad total planificada de 112.286 MW para 2050 en 13 estados costeros. Este desarrollo se ve favorecido por políticas federales como la Ley de Reducción de la Inflación, que ofrece créditos fiscales e incentivos para impulsar la fabricación nacional de componentes para aerogeneradores, como palas, góndolas, torres y cimientos. Los compromisos de cero emisiones netas para 2050, plasmados en las contribuciones de Asia Pacífico a la Convención Marco de las Naciones Unidas sobre el Cambio Climático (NDC), también están generando una mayor inversión en materiales ligeros por parte de los gobiernos regionales. A medida que la automatización industrial y la química verde siguen aumentando la inversión, la tendencia de la demanda en Asia Pacífico la convierte en el líder mundial en crecimiento de la fabricación de preformas compuestas hasta 2035.

Para 2035, se prevé que el mercado chino de preformas de materiales compuestos lidere la región, gracias al pleno respaldo de las políticas industriales tanto regionales como nacionales. Las autoridades impulsan el desarrollo de materiales de alta tecnología, como los compuestos poliméricos y las fibras de basalto, en más de 80 parques industriales distribuidos en 18 prefecturas de la provincia de Sichuan, lo que dará como resultado una industria clave de escala multimillonaria, mayor capacidad y clústeres de innovación. De manera similar, Shanghái ha implementado medidas para fomentar la cadena de valor de la aviación civil de alta gama, con el objetivo de desarrollar un clúster de aviación civil de clase mundial para 2026. El plan busca impulsar a más de 60 empresas clave y apoyar a cerca de 150 proveedores, con inversiones superiores a los 70 mil millones de yuanes y una escala industrial de aproximadamente 80 mil millones de yuanes. El apoyo financiero incluye hasta un 30 % de financiación para I+D relacionada con materiales compuestos (con un máximo de 100 millones de yuanes por proyecto), incentivos por certificación, subsidios para la instalación, mejoras en la fabricación, créditos y la construcción de plataformas de innovación para fortalecer toda la cadena de suministro de aeronaves de gran tamaño. La combinación de este apoyo fiscal, el desarrollo de clústeres y la iniciativa de certificación mejora la producción nacional de preformas compuestas y reduce la dependencia de las importaciones.

Se prevé que el mercado de preformas compuestas en India experimente el mayor crecimiento anual compuesto (CAGR) de la región Asia-Pacífico durante el período 2026-2035, gracias a los cambios en los marcos normativos que fomentan la inversión, la sostenibilidad y la innovación en el procesamiento. En el marco del programa Parques de Plásticos, el gobierno propone el procesamiento agrupado de compuestos y plásticos de segunda generación, fortaleciendo la infraestructura, las perspectivas de exportación y la adopción de prácticas sostenibles. Además, el programa de incentivos para la manufactura y los servicios (UNNATI) ofrece incentivos de capital de hasta el 100% del costo de la planta y el equipo en proyectos de manufactura ubicados en zonas especialmente designadas, reduciendo así las barreras de entrada para la construcción de plantas de preformas compuestas. Asimismo, la Organización de Investigación y Desarrollo para la Defensa (DRDO) ha desarrollado un puente compuesto de 5 metros, con un ahorro de peso del 40% en comparación con un puente metálico, lo que ejemplifica la evolución impulsada por el gobierno en el uso de compuestos. Estos programas combinan incentivos, infraestructura y proyectos piloto para impulsar el desarrollo de los materiales compuestos en India.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de preformas compuestas crezca significativamente, alcanzando una participación del 27,8 % en los ingresos durante el período proyectado. Esto se debe a políticas gubernamentales, como las aplicadas al sector químico y petroquímico, donde la industria genera aproximadamente el 40 % del consumo energético y las emisiones industriales, factores que constituyen prioridades clave para la descarbonización industrial, según el Departamento de Energía de EE. UU. En su afán por impulsar la transformación, la Oficina de Eficiencia Industrial y Descarbonización (IEDO) del Departamento de Energía anunció una línea de financiación de 104 millones de dólares para la descarbonización de productos químicos, como tecnologías avanzadas de separación y de calentamiento de procesos con bajas emisiones de carbono. Asimismo, en 2024, la Oficina de Tecnologías Avanzadas de Materiales y Fabricación (AMMTO) otorgó 68 millones de dólares a la fabricación nacional de nuevos materiales a través de sus programas SBIR. Estos programas reducen los costos de fabricación de preformas compuestas y fomentan la madurez tecnológica. Además, las asignaciones federales pueden respaldar las necesidades de las empresas manufactureras norteamericanas. Por ejemplo, el Departamento de Energía (DOE) aumentó los presupuestos para eficiencia energética y energías renovables en un 65 % entre los años fiscales 2021 y 2022 (de 2860 millones de dólares a 4730 millones de dólares), lo que permite realizar más inversiones en materiales y tecnologías sostenibles. Estas inversiones posibilitan la expansión de la capacidad productiva y la innovación en preformas compuestas.

Se prevé que el mercado estadounidense de preformas compuestas lidere la región, gracias al importante apoyo federal a la descarbonización industrial y la producción de alta tecnología. En septiembre de 2023, el Departamento de Energía (DOE) anunció una oportunidad de financiación de 104 millones de dólares para financiar productos químicos y compuestos de procesos limpios a través de su Oficina de Eficiencia Industrial y Descarbonización (IEDO). En marzo de 2023, el DOE otorgó cerca de 6 mil millones de dólares en subvenciones para la descarbonización de industrias pesadas, como la química, lo que representa el mayor esfuerzo industrial de este tipo. Además, el Instituto para la Innovación en la Fabricación de Compuestos Avanzados (IACMI), patrocinado por el DOE, se centra en reducir los costos de los compuestos de fibra de carbono en un 25 %, la energía incorporada en un 50 % y la cobertura del 80 % de los compuestos. El programa Better Plants también ha ayudado a más de 280 socios industriales a ahorrar energía por valor de 11.700 millones de dólares desde 2009. Estas inversiones están acelerando el uso de preformas compuestas en los sectores aeroespacial, automotriz y de energías renovables en Estados Unidos.

Se prevé que el mercado canadiense de preformas compuestas se expanda a un ritmo constante durante el período de pronóstico, impulsado por la investigación del gobierno federal y la industria a través del Consejo Nacional de Investigación (NRC). El NRC ofrece apoyo tecnológico para el desarrollo de estructuras compuestas, como piezas ligeras y de alto rendimiento para los sectores aeroespacial y de transporte. Cuenta con instalaciones como moldeo por inyección de compuestos líquidos (RTM/VARTM), colocación automatizada de fibras y capacidad para el procesamiento combinado de materiales compuestos y metálicos. SNAP Composites es una tecnología de compuestos termoestables de bajo costo diseñada para crear fácilmente piezas volátiles de bajo costo utilizadas en el sector automotriz, que permite ciclos cortos (menos de 2 minutos) y la producción de sistemas integrados en una sola pieza. Los fabricantes canadienses consideran más rentable utilizar estos programas federales para mejorar el rendimiento de los compuestos, lo que fomenta la adopción de preformas compuestas en áreas de alta demanda, como defensa, vehículos e infraestructura.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de preformas de materiales compuestos experimente un crecimiento sustancial, alcanzando una cuota de ingresos del 26,2% y una producción de 2,8 millones de toneladas métricas en 2022. La fibra de vidrio dominará el mercado, representando casi el 95% de la producción regional de compuestos. Este crecimiento se debe a su alta adopción en los sectores automotriz, aeroespacial, energético e industrial, en respuesta a las políticas de la UE para reducir la intensidad de carbono y promover soluciones de fabricación ligera. Alemania se sitúa en el centro de este crecimiento, aprovechando su industria automotriz y sus principales sectores industriales para combinar las preformas de materiales compuestos de alto rendimiento, mejorando así la eficiencia de los vehículos y cumpliendo con los requisitos de emisiones. Alemania ha priorizado el desarrollo de la fibra de carbono y la fibra de vidrio para alcanzar sus objetivos climáticos para 2030.

Mientras tanto, el Reino Unido está realizando importantes inversiones en tecnologías de materiales compuestos de última generación. El Plan de Fabricación Avanzada del gobierno británico está invirtiendo 4.500 millones de libras esterlinas en la innovación de materiales compuestos sostenibles, y se está impulsando un fondo especializado de 250 millones de libras esterlinas para la descarbonización del sector aeroespacial hacia este mismo ámbito. Estos esfuerzos convierten a Europa en líder en la sostenibilidad de los materiales compuestos, y Alemania sigue dominando tanto en la escala de uso industrial como en el desarrollo de alta tecnología, con una producción de alto valor añadido en el Reino Unido. Ambas iniciativas consolidan la posición de Europa como centro mundial de materiales compuestos avanzados.

Principales actores del mercado de polímeros compuestos:

- Corporación Hexcel

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- SGL Carbono SE

- Zoltek (filial de Toray)

- Corporación Hyosung

- Owens Corning

- Solvay SA

- Hexcel (operaciones en Francia)

- Formax UK Ltd. (Hexcel JV)

- Materiales de alto rendimiento de Oxford

- Conversiones de Carbono, Inc.

El mercado global de preformas compuestas está liderado por grandes empresas químicas verticalmente integradas, con una sólida trayectoria en la fabricación. El suministro de fibra de carbono de grado aeroespacial está dominado por compañías como Hexcel y Toray (Japón), gracias al impulso que les brindan la financiación para la investigación y el desarrollo aeroespacial, así como sus sistemas de resina exclusivos. Fabricantes como SGL Carbon de Europa consolidan el mercado aprovechando su tamaño y la regionalización de sus industrias. Corporaciones como Kuraray y Teijin amplían su oferta a fibras de alto rendimiento y composiciones químicas para compuestos híbridos. Colaboraciones estratégicas y empresas conjuntas, como la de Hexcel con Oxford Performance Materials y Carbon Conversions, impulsan las actividades en fibras recicladas, fabricación aditiva y economía circular.

Principales fabricantes mundiales de polímeros compuestos

Desarrollos Recientes

- En marzo de 2025, Teijin Carbon presentó en JEC World el hilo de filamento de fibra de carbono Tenax Next HTS45 E23 24K. Este nuevo producto reduce las emisiones de CO2 en un 35 % con respecto a los hilos de fibra de carbono tradicionales, lo que supone un importante avance hacia materiales de alto rendimiento a largo plazo. El HTS45 E23 se fabrica con energía renovable y utiliza materias primas convencionales, sostenibles o recicladas, priorizando así el rendimiento y la responsabilidad ambiental. La línea Tenax Next, fabricada con la reconocida fibra de carbono de alta tenacidad HTS, con una resistencia a la tracción superior a 4800 MPa y un módulo de elasticidad de 240 GPa, ofrece una sólida credibilidad técnica sin generar circularidad en su ciclo de producción.

- En enero de 2025, Hexcel Corporation presentó en Aero India, en Bengaluru, una serie de soluciones de materiales compuestos de alta tecnología. Entre los productos más destacados se encontraban HexTow IM9 24K, una fibra de carbono de alta eficiencia basada en PAN, diseñada para estructuras primarias y secundarias aeroespaciales, y los preimpregnados HexPly M51 y M56, fabricados fuera de autoclave (OOA), diseñados para el procesamiento de subconjuntos de alta velocidad. Estas tecnologías permiten la compatibilidad con la automatización de la colocación de cintas y fibras, lo que reduce los costos de fabricación y evita la necesidad de una costosa infraestructura de autoclave. Otro producto presentado por Hexcel fue Hitape, una fibra de carbono de alto rendimiento que permite la laminación automatizada y la producción de piezas de hasta 30 mm de espesor.

- Report ID: 8070

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Preformas compuestas Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.