Perspectivas del mercado de sistemas de automatización de edificios:

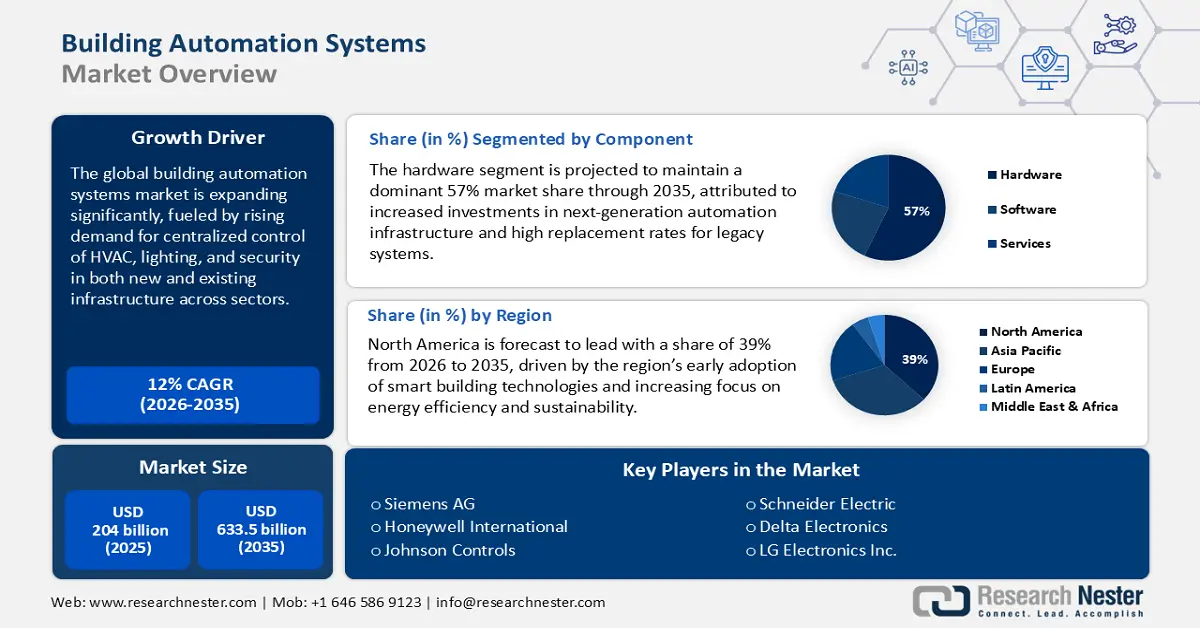

El mercado de sistemas de automatización de edificios se valoró en 204 mil millones de dólares en 2025 y se proyecta que alcance un valor de 633.5 mil millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 12% durante el período de pronóstico, es decir, de 2026 a 2035. En 2026, se anticipa que el tamaño de la industria de sistemas de automatización de edificios alcance los 228.4 mil millones de dólares.

La industria de los sistemas de automatización de edificios (BAS) se está transformando gracias a la convergencia de los objetivos de eficiencia operativa, los requisitos de gestión energética y las necesidades de sostenibilidad. Esta expansión se caracteriza por un cambio desde los controles independientes hacia plataformas inteligentes en red que ofrecen una gestión integrada de la climatización, la iluminación y la seguridad. Como muestra de esta tendencia, Honeywell lanzó en enero de 2024 su plataforma Advanced Control for Buildings, una solución que combina el aprendizaje automático con el cableado instalado en el edificio para lograr un rendimiento óptimo sin supervisión humana y mejorar la ciberseguridad. Este avance refleja el enfoque de la industria en la creación de edificios comerciales e institucionales más inteligentes y resilientes.

Las acciones gubernamentales y las normativas vigentes son factores igualmente poderosos que impulsan el mercado. A nivel mundial, las políticas de eficiencia energética y reducción de gases de efecto invernadero están obligando a los propietarios de edificios a adoptar sistemas de automatización avanzados. Un paso en esta dirección es la decisión de la Administración de Servicios Generales de EE. UU. (GSA) de septiembre de 2024 de estandarizar sus productos de automatización de edificios con el marco Niagara de Tridium. Esta iniciativa busca prevenir las amenazas a la ciberseguridad y fomentar la competencia, lo que refleja una tendencia más amplia en el sector público hacia plataformas de automatización de edificios seguras e interoperables.

Mercado de sistemas de automatización de edificios: factores de crecimiento y desafíos

Factores de crecimiento

- Integración de IA e IoT para el control predictivo: La integración del Internet de las Cosas (IoT) y la inteligencia artificial (IA) es uno de los principales impulsores del mercado, transformando los edificios de entornos reactivos a entornos predictivos y de autoajuste. El análisis basado en IA permite el mantenimiento predictivo, reduciendo el tiempo de inactividad y los costes operativos, y los sensores IoT proporcionan la información detallada necesaria para un control preciso. En diciembre de 2024, Trane Technologies adquirió BrainBox AI, especialista en la optimización autónoma de sistemas HVAC. Esta adquisición subraya la importancia estratégica de la IA y fortalecerá los servicios de gestión energética basados en IA de Trane Technologies.

- Énfasis en la eficiencia energética y la sostenibilidad: La creciente conciencia global sobre el cambio climático y la fluctuación de los precios de la energía están impulsando a los propietarios y gestores de edificios a centrarse en la eficiencia energética. Las modernas plataformas de automatización de edificios (BAS) lideran este cambio con tecnología sofisticada para monitorizar, analizar y reducir el consumo energético en los conjuntos de edificios. En diciembre de 2024, Daikin anunció el lanzamiento de su nuevo Sistema de Control Inteligente (SCS), una solución plug-and-play para la gestión de sistemas de climatización hidrónicos en edificios comerciales. El SCS está diseñado para optimizar las condiciones de funcionamiento de todo el sistema de climatización, mejorando así el confort y reduciendo costes.

- Necesidad de ecosistemas inteligentes e interoperables: Existe una creciente demanda de plataformas abiertas e interoperables que puedan reemplazar los sistemas propietarios aislados y conformar un ecosistema unificado para edificios inteligentes. Esto permite la integración fluida de numerosos sistemas, desde iluminación y climatización hasta seguridad y control de accesos, para ofrecer una funcionalidad mejorada y simplificar la gestión. Esta tendencia se está acelerando mediante alianzas estratégicas. En octubre de 2024, el Grupo Zumtobel y ABB formalizaron una alianza. Esta colaboración tiene como objetivo integrar los sistemas de automatización de edificios i-bus KNX de ABB con los sistemas de gestión de iluminación LITECOM de Zumtobel para impulsar soluciones de iluminación inteligente y alimentación de CC.

Consumo de energía residencial y comercial en EE. UU. (2023)

El significativo consumo energético de los edificios residenciales y comerciales —que representa el 36,9 % del consumo energético total de EE. UU., incluyendo las pérdidas del sistema eléctrico— genera una demanda sustancial de sistemas de automatización de edificios para optimizar la eficiencia. Esta huella energética pone de manifiesto la necesidad crítica de sistemas inteligentes de control de climatización, automatización de la iluminación y gestión energética que puedan reducir los costes operativos y el impacto ambiental. Las tecnologías de automatización de edificios abordan directamente esta oportunidad al permitir la monitorización en tiempo real, el mantenimiento predictivo y la optimización automatizada de los sistemas de alto consumo energético.

Sector | Consumo final | Incluyendo las pérdidas del sistema eléctrico | Consumo total de energía |

Residencial | 20,6 cuatrillones de Btu | + Pérdidas eléctricas | 19,7% del consumo total de EE. UU. |

Comercial | Parte de 20,6 cuatrillones de Btu | + Pérdidas eléctricas | 17,2% del consumo total de EE. UU. |

Conjunto | 20,6 cuatrillones de Btu (27,6% del total de EE. UU.) | + Pérdidas eléctricas | 36,9% del consumo total de EE. UU. |

Fuente: EIA

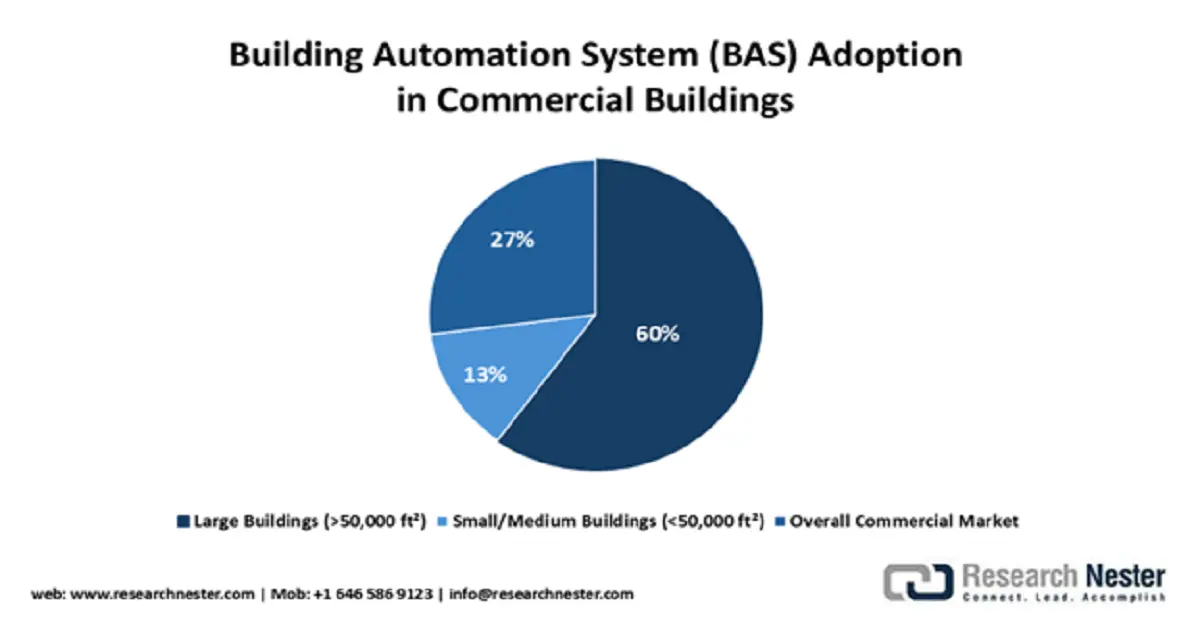

Adopción de sistemas de automatización de edificios (BAS) en edificios comerciales

Fuente: NIST

Desafíos

- Riesgos crecientes de ciberseguridad en sistemas conectados: A medida que los sistemas de automatización de edificios se conectan cada vez más a redes informáticas y a la nube, se exponen a mayores riesgos de ciberseguridad, lo que amenaza la infraestructura crítica y la privacidad de los datos. Proteger esta creciente superficie de ataque sin comprometer el rendimiento operativo es un desafío primordial para el sector. Este problema está generando gran interés entre los gobiernos. En octubre de 2023, el Departamento de Defensa de EE. UU. continuó implementando sus Criterios Unificados para Instalaciones (UFC, por sus siglas en inglés) en materia de ciberseguridad, exigiendo controles de seguridad estrictos para todos los sistemas de control de instalaciones dentro de las bases militares y fomentando la implementación de hardware y software de sistemas de automatización de edificios más seguros.

- Complejidad de la integración de infraestructuras heredadas: La integración de nuevas plataformas de automatización de edificios (BAS) en sistemas heredados existentes representa un obstáculo técnico y económico significativo para la mayoría de los propietarios de edificios. Los diferentes protocolos de comunicación, el hardware propietario y el cableado obsoleto pueden complicar las implementaciones y limitar el potencial de las nuevas tecnologías de automatización. Superar este desafío es fundamental para su adopción generalizada en el mercado, especialmente en los edificios ya existentes. Para ayudar a mitigar este obstáculo, un estudio de 2024 patrocinado por la Oficina de Tecnologías para Edificios del Departamento de Energía de EE. UU. describió el proceso de creación de un diseño de referencia de BAS rentable y de código abierto para facilitar el acceso a esta tecnología a edificios comerciales pequeños y medianos.

Tamaño y pronóstico del mercado de sistemas de automatización de edificios:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

12% |

|

Tamaño del mercado del año base (2025) |

204 mil millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

633.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de automatización de edificios:

Análisis de segmentos de componentes

Se prevé que el segmento de hardware, que incluye controladores, sensores y actuadores, ocupe una cuota de mercado dominante del 57 % en el mercado de sistemas de automatización de edificios durante el período de pronóstico. Esta posición de liderazgo se sustenta en la naturaleza fundamental de estos elementos para cualquier implementación de sistemas de automatización de edificios y en la continua innovación en la tecnología de dispositivos. La importancia estratégica del mercado de hardware se ve reforzada por transacciones de gran envergadura. En una operación de gran repercusión, Honeywell anunció en diciembre de 2023 la adquisición del negocio de Soluciones de Acceso Global de Carrier por 4950 millones de dólares, en una transacción destinada a fortalecer su oferta de productos en hardware de seguridad y automatización de edificios. Este acuerdo pone de relieve las fusiones y adquisiciones que se están produciendo en el mercado de la automatización de edificios, donde las empresas compiten por una mayor cuota del importante segmento de hardware.

Análisis de segmentos de tipo de sistema

Se prevé que el segmento de control de acceso y seguridad en el mercado de sistemas de automatización de edificios alcance una cuota de mercado del 52 % para 2035, impulsado por la creciente necesidad de proteger los activos físicos y fomentar la seguridad de los ocupantes. La integración de soluciones de seguridad en plataformas de automatización de edificios más amplias permite una respuesta más rápida y coordinada ante posibles amenazas. El mercado experimenta una mayor colaboración para seguir desarrollando estas capacidades. Hikvision y Can'nX firmaron un acuerdo de colaboración tecnológica en marzo de 2024 para integrar sus soluciones de seguridad, como terminales de reconocimiento facial y videoporteros, directamente al protocolo KNX, mejorando así la automatización de edificios comerciales y residenciales. Esta colaboración refleja la tendencia hacia soluciones de seguridad integrales e inteligentes, fundamentales para la gestión de edificios en la actualidad.

Análisis del segmento de tecnología de la comunicación

Se prevé que el mercado de tecnologías de comunicaciones cableadas mantenga una cuota de mercado del 63 % hasta 2035, lo que refleja su continua relevancia para proporcionar conectividad segura y de baja latencia a los sistemas críticos de los edificios. Si bien las tecnologías inalámbricas ganan popularidad, la fiabilidad y la seguridad de las conexiones cableadas, como Ethernet y los protocolos específicos, siguen siendo fundamentales para el funcionamiento básico de los sistemas de automatización de edificios (BAS). Se están planificando nuevos sistemas BAS de alto rendimiento centrados en la eficiencia y la fiabilidad de la red, priorizando la infraestructura cableada. Un ejemplo destacado es el lanzamiento en septiembre de 2024 de Metasys 14.0 de Johnson Controls, que ofrece mayor capacidad para dispositivos IP y un rendimiento de red mejorado. Esta dependencia de los sistemas cableados garantiza que la automatización de edificios sea resiliente y rentable, capaz de responder a las cambiantes demandas de la infraestructura moderna.

Nuestro análisis exhaustivo del mercado de sistemas de automatización de edificios incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Componente |

|

Tipo de sistema |

|

Tecnología de la comunicación |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas de automatización de edificios: análisis regional

Perspectivas del mercado norteamericano

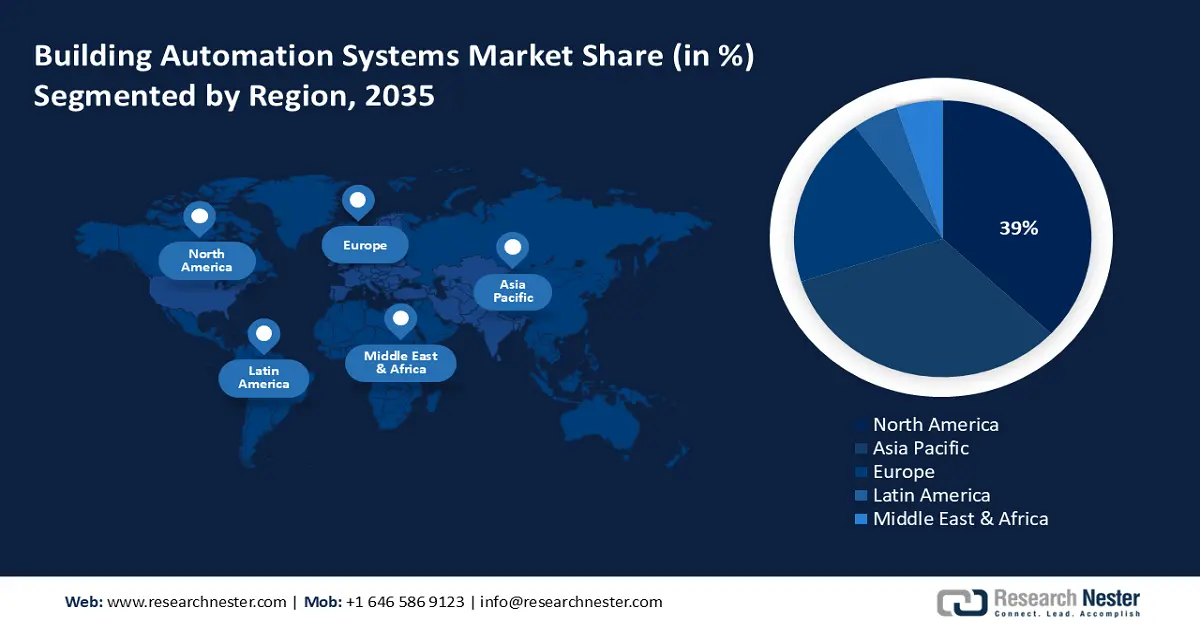

Se prevé que Norteamérica lidere el mercado con una cuota del 39 % durante el período de pronóstico y se mantenga como el mercado dominante de sistemas de automatización de edificios. Este crecimiento se debe a los incentivos gubernamentales para la eficiencia energética, un sector de la construcción consolidado y un alto grado de conocimiento de la tecnología de edificios inteligentes por parte de los consumidores. La región cuenta con numerosos proveedores líderes de sistemas de automatización de edificios y es un centro de innovación para la industria. Esta tendencia persistirá, consolidando aún más la posición de Norteamérica como líder mundial en automatización de edificios.

El mercado estadounidense lidera la adopción de sistemas de automatización de edificios (BAS) gracias a una combinación de programas federales y estatales destinados a mejorar la eficiencia energética y reducir las emisiones de carbono. En 2024, el Departamento de Energía de EE. UU., a través de la Administración de Energía Bonneville (BPA), publicó su Manual de Implementación de Eficiencia Energética. Este manual establece programas e incentivos para clientes comerciales e industriales que fomenten la instalación de tecnologías de ahorro energético, como sistemas avanzados de automatización de edificios y control de climatización (HVAC), con el fin de contribuir al logro de los objetivos regionales de eficiencia energética.

La economía canadiense experimenta un crecimiento sostenido gracias al firme compromiso del gobierno con la sostenibilidad y la ecología, así como a la modernización de la infraestructura pública. La Estrategia para un Gobierno Ecológico, que establece que todos los edificios federales nuevos deberán ser de cero emisiones netas de carbono a partir de 2024, es uno de los principales impulsores de la adopción de sistemas de automatización de edificios de última generación. Recursos Naturales de Canadá (RNCan) también impulsó su programa de asistencia para la implementación de la norma ISO 50001 durante todo el año 2024, ofreciendo financiamiento a las organizaciones para la implementación de esta norma internacional para la gestión energética.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de sistemas de automatización de edificios en Asia Pacífico registre una sólida tasa de crecimiento anual compuesto (TCAC) del 13 % entre 2026 y 2035, impulsada por la urbanización, un sector de la construcción en auge y un fuerte enfoque gubernamental en la eficiencia energética y el desarrollo de ciudades inteligentes. La creciente adopción de normas de construcción internacionales también es uno de los principales motores del crecimiento del mercado. Asimismo, la mayor demanda de infraestructuras inteligentes y sostenibles en la región contribuye a este crecimiento.

China es un mercado lucrativo en la región, con una importante industria de la construcción y un fuerte apoyo gubernamental a las estructuras sostenibles y la eficiencia energética. En diciembre de 2023, la Norma Técnica China para Edificios de Consumo de Energía Casi Nulo se mantuvo a la vanguardia de la construcción de edificios de ultra bajo consumo energético. Esta norma, respaldada por el gobierno, exige la instalación de sistemas de automatización de edificios de alta gama para un control preciso de la climatización, la iluminación y las persianas, con el fin de minimizar el consumo energético tanto en edificios residenciales como comerciales y, por consiguiente, generar una enorme demanda de tecnología de automatización de edificios.

El mercado indio está preparado para un rápido crecimiento impulsado por una economía en expansión, una creciente urbanización y un fuerte impulso gubernamental hacia la conservación de energía. En 2024, la Oficina de Eficiencia Energética de la India (BEE) continuó desarrollando su Código de Construcción para la Conservación de Energía (ECBC). Estas normas establecen un rendimiento energético mínimo y promueven la adopción de sistemas avanzados de gestión energética, iluminación de alta eficiencia y controles de climatización (HVAC). Se espera que esta iniciativa impulse la expansión de la automatización de edificios, estimulando así el crecimiento del mercado de la construcción en la India.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de sistemas de automatización de edificios siga creciendo de forma constante hasta 2035, impulsado por las ambiciosas metas climáticas del continente y un marco regulatorio integral para estructuras energéticamente eficientes. El programa «Fit for 55» y la Directiva de Eficiencia Energética de los Edificios (EPBD) son las políticas que incentivan a los propietarios de edificios a invertir en tecnologías avanzadas de automatización y control.

Alemania está experimentando un crecimiento sostenido, con un fuerte enfoque en edificios de alto rendimiento y una sólida red de empresas de ingeniería y proveedores de tecnología. El gobierno alemán ofrece importantes incentivos financieros para la rehabilitación de edificios y la aplicación de tecnologías de eficiencia energética. En 2024, el programa federal alemán de Financiación para Edificios Eficientes (BEG) continuó proporcionando cuantiosas subvenciones para la rehabilitación de edificios existentes, un importante incentivo para la instalación de sistemas avanzados de automatización de edificios, como termostatos inteligentes y sistemas integrados de gestión energética.

El mercado británico se ve impulsado por el objetivo legalmente vinculante de cero emisiones netas del Reino Unido, así como por la legislación para mejorar la eficiencia energética del parque inmobiliario del país. En 2024, el gobierno británico continuó aplicando la Directiva de Eficiencia Energética de los Edificios (EPBD), que obliga a los edificios no residenciales con sistemas de climatización complejos a implementar sistemas de automatización y control de edificios antes de 2025. Esto está impulsando la adopción de la tecnología de automatización de edificios (BAS) en el sector comercial, ya que los propietarios buscan cumplir con la normativa y mejorar la gestión energética.

Principales actores del mercado de sistemas de automatización de edificios:

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado de sistemas de automatización de edificios se caracteriza por una intensa rivalidad entre las principales empresas industriales y tecnológicas globales, como Honeywell International Inc., Siemens AG, Johnson Controls International plc, Schneider Electric SE y ABB Ltd. Estas empresas se esfuerzan por ofrecer productos y servicios integrados basados en la nube, centrados en la IA y el IoT, para brindar mayor valor a sus clientes. La competencia también se ve impulsada por alianzas estratégicas y adquisiciones para ampliar su experiencia tecnológica y su alcance geográfico.

Una de las tendencias clave es la combinación de IA generativa con plataformas de gestión de edificios para proporcionar a los operadores herramientas más intuitivas y robustas. En marzo de 2025, Schneider Electric anunció nuevas funcionalidades para su plataforma EcoStruxure Automation Expert, incluyendo Automation Copilot, un copiloto de IA generativa desarrollado en colaboración con Microsoft. Esta iniciativa refleja la tendencia del mercado hacia la aplicación de IA avanzada para crear soluciones de automatización de edificios más eficientes, sostenibles y centradas en el usuario.

Estas son algunas de las empresas líderes en el mercado de sistemas de automatización de edificios:

nombre de empresa | País | Cuota de mercado (%) |

Honeywell International Inc. | A NOSOTROS | 14.5 |

Siemens AG | Alemania | 13.1 |

Johnson Controls International plc | Irlanda | 12.6 |

Schneider Electric SE | Francia | 11.0 |

ABB Ltd. | Suiza | 8.5 |

Carrier Global Corporation | A NOSOTROS | xx |

Cisco Systems, Inc. | A NOSOTROS | xx |

Robert Bosch GmbH | Alemania | xx |

Compañía eléctrica Emerson | A NOSOTROS | xx |

Legrand SA | Francia | xx |

Tata Elxsi | India | xx |

Corporación Samsung C&T | Corea del Sur | xx |

Hitachi, Ltd. | Japón | xx |

Corporación Eléctrica Mitsubishi | Japón | xx |

Corporación Panasonic | Japón | xx |

A continuación se detallan las áreas que cubre cada empresa en el mercado de sistemas de automatización de edificios:

Desarrollos Recientes

- En junio de 2025, Schneider Electric anunció una gama ampliada de productos eléctricos y de automatización para el hogar dentro de su ecosistema de hogar inteligente Wiser. El lanzamiento de hardware incluyó nuevos controles de iluminación inalámbricos, interruptores inteligentes y otros dispositivos destinados a ampliar la automatización para clientes residenciales.

- En junio de 2025, Honeywell lanzó su plataforma Connected Solutions, que integra software y tecnologías críticas para edificios, incluidos los sistemas de seguridad contra incendios y de protección de la vida, en una única interfaz impulsada por IA. Esta solución utiliza datos de los sistemas conectados para proporcionar visibilidad en tiempo real, lo que ayuda a los operadores a abordar los desafíos de manera más eficiente y a mejorar la seguridad general del edificio.

- En diciembre de 2024, Delta Electronics lanzó "Delta Intelligent Building Technologies (DIBT)", su nueva solución integral para la automatización de edificios, la gestión energética y la seguridad en Norteamérica. La oferta integra Delta Controls, iluminación Amerlux, automatización LOYTEC y sistemas de videovigilancia March Networks para una gestión optimizada de edificios en instalaciones comerciales.

- Report ID: 3697

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.