Perspectivas del mercado de envases biodegradables:

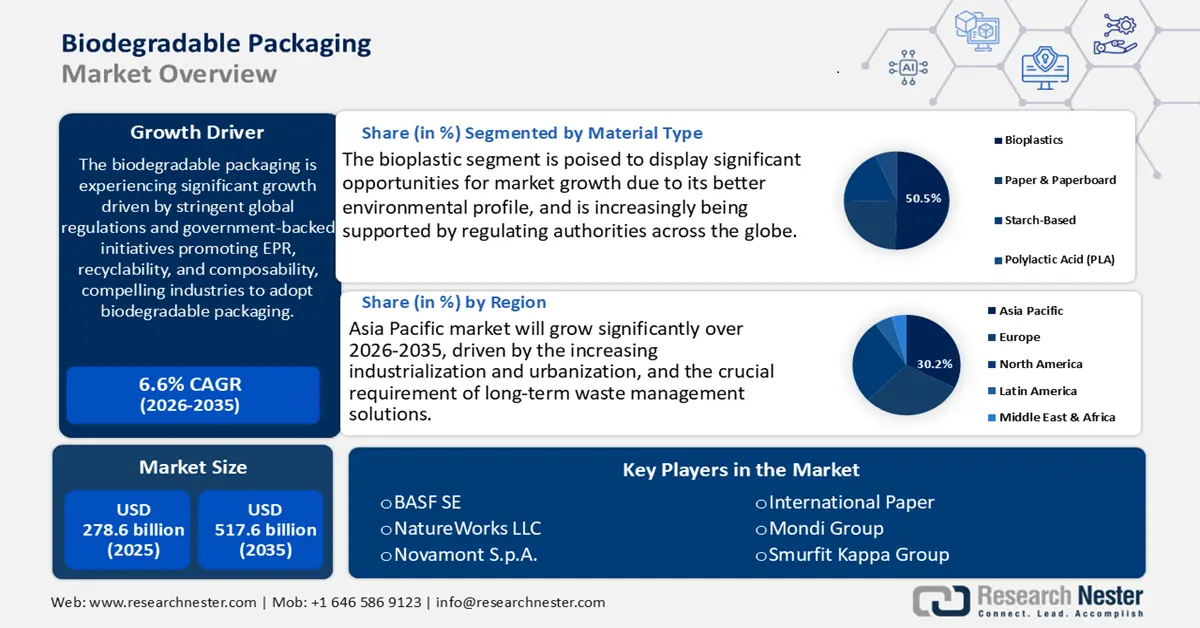

El tamaño del mercado de envases biodegradables se valoró en aproximadamente 278.600 millones de dólares en 2025 y se prevé que alcance alrededor de 517.600 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 6,6% durante el período de previsión, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de envases biodegradables será de 342.400 millones de dólares.

Se prevé que el mercado mundial de envases biodegradables crezca significativamente hasta 2035, impulsado principalmente por la creciente adopción de medidas regulatorias para reducir los plásticos de un solo uso. En el marco de propuestas federales como la Ley para Liberarse de la Contaminación por Plásticos (Break Free from Plastic Pollution Act) y la Ley Futuro Limpio (CLEAN Future Act), que apoyan la Responsabilidad Extendida del Productor (REP) y el etiquetado estandarizado de materiales compostables, los analistas anticipan una mayor demanda de envases compostables y biodegradables hasta 2030. Además, aproximadamente 40 países cuentan con programas de REP a partir de 2024. El PNUMA también ha ayudado a 12 países a crear políticas de REP y ha brindado asistencia técnica a más de 30 países para ayudarlos a reducir la contaminación por plásticos mediante mejores sistemas de diseño de productos, regulaciones, reutilización y reciclaje.

Además de que la Secretaría del PNUMA ayuda a 53 países, en el marco de los convenios de Basilea, Rotterdam y Estocolmo, a mejorar la gestión de los residuos plásticos mediante la creación de centros de gestión de residuos, la elaboración de directrices políticas regionales y la implementación de iniciativas de educación ambiental, la iniciativa ya ha involucrado a más de 45 000 empresas. Estas políticas están impulsando a productores, distribuidores y departamentos de compras a reestructurar sus planes de embalaje con la ayuda de materiales biodegradables que cumplan con la normativa. Esto resulta especialmente destacable en la Unión Europea, donde el Plan de Acción de Economía Circular contempla la reciclabilidad o compostabilidad total de todos los envases para 2030. La convergencia de la normativa ambiental, los requisitos de las políticas gubernamentales y las exigencias de cumplimiento respaldadas por el gobierno está definiendo un cambio estructural a largo plazo hacia el uso generalizado de envases biodegradables en todos los sectores.

La cadena de valor de los envases biodegradables está creciendo rápidamente, junto con una creciente tendencia hacia el uso de residuos agroindustriales y biomasa especializada como materias primas. La sustitución de 500 toneladas de polímero virgen por 1 millón de toneladas de paja de arroz en envases a base de celulosa podría generar un ahorro de alrededor del 25 % (900 USD frente a 1200 USD por tonelada) y eliminar 2500 toneladas adicionales de costos de materia prima. Se prevé que la capacidad mundial de producción de bioplásticos se duplique significativamente, pasando de 2,42 millones de toneladas en 2021 a 7,59 millones de toneladas en 2026, debido a las normativas para la contención de residuos plásticos. El flujo de biopolímeros aptos para envases también está en aumento, y regiones como Asia están produciendo para dominar los mercados de exportación. Asimismo, se están realizando importantes inversiones en I+D y desarrollo, como la Universidad de Tennessee en Knoxville y el Laboratorio Nacional Oak Ridge, que recibieron 1 millón de USD para desarrollar tecnologías avanzadas de extracción y procesamiento de lignina para envases de origen biológico. Estos proyectos ayudan a trasladar los alimentos crudos a los canales de procesamiento y a preparar para su comercialización y utilización industrial las soluciones de envasado biodegradables.

Mercado de envases biodegradables: factores de crecimiento y desafíos

Factores de crecimiento

- Preferencia del consumidor por envases sostenibles: La preferencia de los clientes por productos respetuosos con el medio ambiente impulsa significativamente el crecimiento de los envases biodegradables. Según la encuesta Voice of Consumer de 2024, los consumidores están dispuestos a pagar un 9,7 % más, en promedio, por productos producidos de forma sostenible o con un origen responsable. Ante la creciente presión económica, se observa un cambio en la percepción del consumidor hacia soluciones de envasado sostenibles, lo que refleja una mayor concienciación y demanda de opciones respetuosas con el medio ambiente a lo largo de la cadena de valor. Los millennials y la generación Z, en particular, tienden a prestar más atención a las marcas ecológicas, especialmente en los sectores de alimentación y bebidas, cuidado personal y comercio minorista. Por lo tanto, los fabricantes están recurriendo a más materiales biodegradables para satisfacer las expectativas de los consumidores y ganar cuota de mercado. Esto indica que se prevé un crecimiento notable del mercado de envases biodegradables, debido al aumento de la demanda de los consumidores, lo que ha contribuido a la adaptación del sector a las nuevas tendencias de compra.

- Innovaciones tecnológicas en química de polímeros: Los avances tecnológicos en química de polímeros mejoran la biodegradabilidad de los envases poliméricos, tanto en términos de coste como de funcionalidad. Desarrollos como los aditivos enzimáticos y los monómeros de base biológica han optimizado la biodegradabilidad de los polímeros sin comprometer la resistencia ni las propiedades de barrera necesarias. Esto se ve reforzado por los recientes progresos en polimerización catalítica, que han incrementado la eficiencia de producción en aproximadamente un 20%, permitiendo así una mayor escalabilidad y una reducción de costes. Gracias a estas mejoras, los envases biodegradables pueden competir fácilmente con los plásticos tradicionales en cuanto a coste y rendimiento. Las mejores características de los materiales amplían su uso en diversos sectores, como el envasado de alimentos, los dispositivos médicos y los bienes de consumo. Este desarrollo tecnológico se ve impulsado por la continua inversión en I+D, financiada con subvenciones gubernamentales y por la propia industria, lo que respalda el crecimiento del mercado de envases biodegradables.

- Reducción de residuos plásticos: Los esfuerzos globales por aumentar el consumo de energía y reducir los residuos plásticos están impulsando la demanda de sistemas de envasado biodegradables. Más de 120 países ya han prohibido o restringido el uso de plásticos de un solo uso para el año 2023, acelerando la transición hacia materiales de envasado más sostenibles, según el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA). La Unión Europea está introduciendo una Directiva sobre plásticos de un solo uso que pretende no solo reducir a la mitad la cantidad de residuos plásticos para el año 2030, sino también impulsar a las empresas a cumplir con los nuevos estándares utilizando sustancias biodegradables en lugar de plásticos. Estas políticas no solo reducen el uso de plásticos tradicionales, sino que también nos permiten ser creativos e invertir en materiales alternativos respetuosos con el medio ambiente. El creciente interés global por los valores de una economía circular, junto con la necesidad de reducir el uso de residuos plásticos, está creando un entorno regulatorio favorable, facilitando la evolución del mercado y motivando a las empresas a adherirse a los principios de sostenibilidad.

Capacidad de producción mundial de bioplásticos

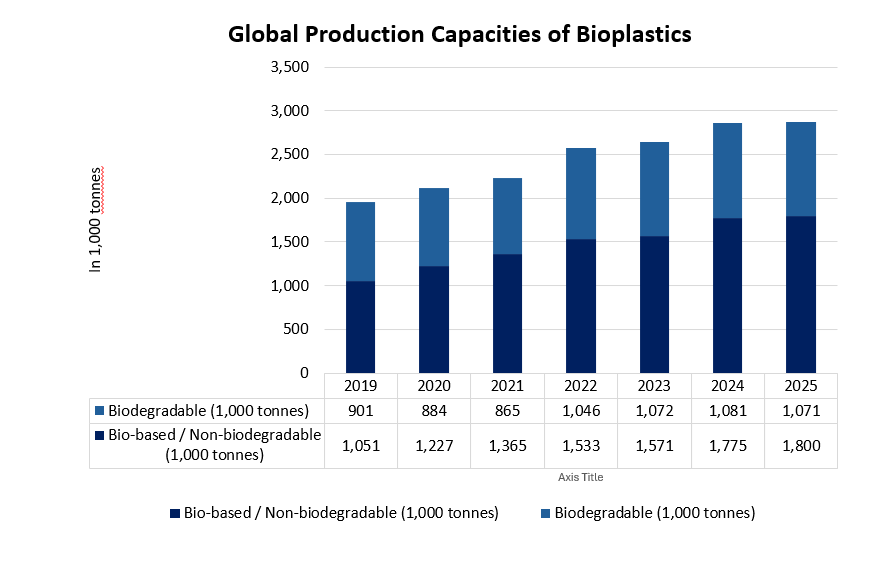

Se prevé que la producción de bioplásticos haya aumentado gradualmente en todo el mundo, pasando de aproximadamente 2,1 millones de toneladas en 2020 a 2,8 millones de toneladas en 2025. Este crecimiento se debe principalmente a los plásticos biodegradables, producidos como polihidroxialcanoatos (PHA) y ácido poliláctico (PLA), que representan casi el 60 % de la capacidad de producción de bioplásticos. Este aumento en su uso refleja la creciente importancia de los materiales de embalaje biodegradables, tanto por su carácter ecológico como por el apoyo gubernamental. El aumento de la capacidad de producción indica una tendencia en la industria hacia aplicaciones de embalaje más sostenibles que combinan el rendimiento técnico con los aspectos ambientales. Asia Pacífico sigue siendo el principal productor, mientras que en Europa se observa un creciente impulso a la inversión para desarrollar la producción local de bioplásticos.

( Fuente : european-bioplastics.org)

desafíos

- Restricciones de infraestructura para el compostaje y la gestión de residuos: El éxito de los envases biodegradables depende en gran medida del acceso a la infraestructura de compostaje industrial. Existen importantes carencias de plantas de compostaje para gestionar los residuos biodegradables, especialmente en Estados Unidos y en algunas zonas de Asia-Pacífico. La Agencia de Protección Ambiental de Estados Unidos (EPA) señala que actualmente solo se composta alrededor del 4,1 % de los residuos municipales en el país, lo que limita las alternativas de eliminación de los envases biodegradables. Esta falta de infraestructura reduce las ventajas ambientales de los envases biodegradables, ya que estos materiales podrían acabar en vertederos, donde difícilmente se biodegradarían. La ausencia de sistemas eficaces de gestión de residuos dificulta la expansión del mercado, incrementa los gastos de clasificación de residuos y aumenta la reticencia de los fabricantes a invertir en soluciones biodegradables en localidades que carecen de una infraestructura de compostaje bien desarrollada.

- La insuficiente I+D y la limitada producción a largo plazo en tecnologías de envases biodegradables han restringido la inversión, a pesar de la creciente demanda y valor. Esto se debe principalmente a la escasa inversión en innovaciones químicas verdes y sostenibles, causada por los elevados costes iniciales, la incertidumbre de los marcos regulatorios y la complejidad de la transición hacia métodos de producción más sostenibles. Esta falta de inversión dificulta el progreso en la eficiencia de la producción y el rendimiento de los materiales, así como la penetración de las alternativas biodegradables en el mercado. El reto consiste en equilibrar el gasto en I+D con la rentabilidad actual de las empresas, especialmente las pequeñas y medianas empresas manufactureras, que carecen de los recursos necesarios para financiar el desarrollo tecnológico a largo plazo y lograr una mayor aceptación tanto en el mercado nacional como internacional.

Tamaño y pronóstico del mercado de envases biodegradables:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,6% |

|

Tamaño del mercado del año base (2025) |

278.600 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

517.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de envases biodegradables:

Análisis de segmentos de tipo de material

Se prevé que el segmento de bioplásticos experimente el mayor crecimiento, alcanzando una cuota de mercado del 50,5% en los ingresos por envases biodegradables durante el período proyectado, gracias a su mejor perfil ambiental y al creciente apoyo de las autoridades reguladoras a nivel mundial. La Agencia de Protección Ambiental de Estados Unidos (EPA) estima que los bioplásticos generan al menos un 70% menos de gases de efecto invernadero que los plásticos convencionales y están ganando popularidad debido a sus materias primas renovables. Existen, además, políticas y normativas gubernamentales que fomentan el uso de productos de base biológica, como el Plan de Acción para la Economía Circular, que ha impulsado su uso en la UE, incrementando notablemente la demanda de bioplásticos. Asimismo, los avances en la química de biopolímeros han mejorado las propiedades mecánicas de los bioplásticos, permitiendo su uso en una gama más amplia de tecnologías de envasado.

Los polihidroxialcanoatos (PHA) se caracterizan por su biodegradación completa en océanos y tierra, y por una reducción de carbono de hasta el 70% en comparación con los plásticos tradicionales, según la Agencia de Protección Ambiental de Estados Unidos (EPA). Por su parte, el succinato de polibutileno (PBS) también es una opción preferida debido a sus excelentes características térmicas y mecánicas, lo que lo convierte en un material idóneo para envases y películas flexibles. Los estudios de mercado sugieren que, gracias a su mayor uso en envases de alimentos y aplicaciones agrícolas, la demanda de PBS aumentará para 2035. Estos biopolímeros, en conjunto, cumplen con las estrictas normativas ambientales y el posicionamiento ecológico que buscan los consumidores, lo que impulsa el crecimiento del segmento de envases biodegradables.

Análisis del segmento de aplicación

Se prevé que el segmento de alimentos y bebidas experimente un crecimiento significativo, alcanzando una cuota de mercado del 47,2 % en envases biodegradables entre 2026 y 2035, lo que impulsará el desarrollo de soluciones de envasado sostenibles que garanticen la seguridad alimentaria y la vida útil de los alimentos. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) informa que las necesidades mundiales de envases para alimentos están aumentando entre un 3 % y un 5 % anual, y que la sostenibilidad es ahora una preocupación primordial tras el endurecimiento de las normativas sobre residuos de envases en Europa y Norteamérica. Los envases biodegradables ofrecen opciones de envasado de alimentos biodegradables y compostables que cumplen con las normativas, incluida, entre otras, la Directiva de la UE sobre plásticos de un solo uso, lo que fomenta su adopción en este sector.

El envasado de alimentos listos para el consumo está experimentando un rápido crecimiento debido a la demanda de los consumidores por la comodidad y la sostenibilidad que ofrece este método de envasado. Se prevé que las ventas aumenten un 7 % anual a nivel mundial hasta 2035. Este subsegmento tiene la ventaja de utilizar películas y envoltorios biodegradables que prolongan la vida útil del producto y reducen el consumo de plástico. Con una mayor conciencia sobre la seguridad y la frescura de los alimentos, el envasado de productos frescos también está ganando terreno gracias a las soluciones biodegradables que ayudan a eliminar las pérdidas poscosecha, tal como lo señala la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

Análisis del segmento de formato de producto

Se prevé que el segmento de películas y envoltorios crezca a un ritmo constante, alcanzando una cuota de mercado del 42,6 % para 2035 en el sector de los envases biodegradables. Esto se debe a su amplio uso en el envasado de alimentos, como las películas adhesivas y los envoltorios flexibles, ya que son ligeros, garantizan la frescura del producto y reducen los residuos plásticos. Además, la tecnología de producción de películas bioplásticas y su desarrollo en películas de celulosa y PLA han mejorado la resistencia a la presión y la compostabilidad, lo que impulsa su uso en la industria alimentaria y de bebidas. Esta tendencia coincide con la creciente presión regulatoria contra los plásticos de un solo uso, especialmente en la UE y Norteamérica, lo que impulsa el crecimiento de este subsegmento.

Nuestro análisis exhaustivo del mercado de envases biodegradables incluye los siguientes segmentos:

| Segmento | Subsegmento |

Tipo de material |

|

Formato del producto |

|

Técnica de procesamiento |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de envases biodegradables: análisis regional

Perspectivas del mercado de Asia Pacífico

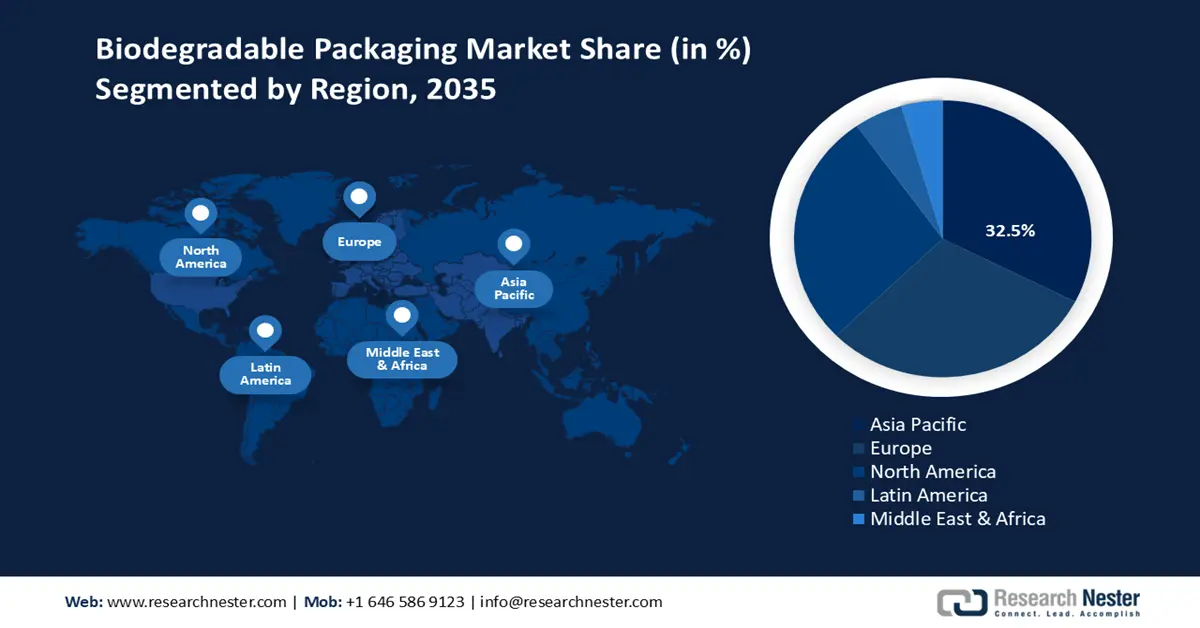

Se prevé que el mercado de envases biodegradables de Asia Pacífico experimente el mayor crecimiento, con una cuota de ingresos del 32,5 % durante el período de pronóstico, hasta 2035. Este crecimiento se atribuye a la creciente industrialización y urbanización, así como a la necesidad imperiosa de soluciones de gestión de residuos a largo plazo. La región ya consume cerca del 63 % del total mundial de materiales utilizados, lo que se traduce en un uso eficiente de los recursos, con un gran impacto. Las políticas de economía circular, incluidos los programas de contratación pública verde, son cada vez más comunes y promueven iniciativas de sostenibilidad como los envases biodegradables en los sistemas de adquisición. Además, la Hoja de Ruta para el Consumo y la Producción Sostenibles, publicada por el PNUMA, destaca la importancia de la creación de políticas colaborativas, el desarrollo de capacidades y el etiquetado ecológico como herramientas clave para lograr la adopción de sustancias biodegradables en todos los ámbitos. Junto con una mayor conciencia ambiental, estos esfuerzos respaldan las soluciones de envases biodegradables que minimizan la huella de plástico y permiten alcanzar los objetivos regionales de sostenibilidad.

Se prevé que el mercado de envases biodegradables en China domine la región de Asia Pacífico entre 2026 y 2035, principalmente debido al firme respaldo de las políticas y a la enorme demanda en la logística del comercio electrónico. En 2023, la demanda de plástico biodegradable en el país ascendía a aproximadamente 935 300 toneladas, más de un 30 % superior a la de 2009, y se estima que durante el primer semestre de 2024 se consumieron unas 436 400 toneladas de este tipo de plástico. Además, el mercado chino de plásticos degradables ha mantenido un crecimiento constante, superando los 17.200 millones de yuanes en 2023. Las normativas locales, como la prohibición de plásticos no biodegradables en Hainan desde 2020, también han fomentado el uso generalizado de envases exprés a base de PBAT y PLA: tan solo en 2020 se vendieron casi 13 millones de bolsas totalmente degradables, y las grandes empresas de transporte utilizaron más de 40 millones de bolsas biodegradables antes de 2021. Estos programas están mejorando la penetración en el mercado, aumentando la sostenibilidad ambiental y sensibilizando a quienes integran las cadenas de suministro urbanas y rurales.

Se prevé que el mercado de envases biodegradables de la India crezca a un ritmo constante durante el período de pronóstico, gracias a las políticas vigentes y al aumento del consumo. La industria india del embalaje es una de las de mayor crecimiento en el mundo, con una tasa de crecimiento anual compuesto (TCAC) del 22 % al 25 %. El consumo per cápita de envases aumentó de 4,3 kg a 8,6 kg entre los años fiscales 2010 y 2020. Iniciativas nacionales como la prohibición de los plásticos de un solo uso y los incentivos fiscales vinculados a las ganancias para los envases de alimentos fomentan aún más la innovación en bioplásticos. Mediante el uso de goma guar, disponible en el país, organismos de investigación como BARC han desarrollado una película biodegradable con una resistencia mecánica equivalente a la de los plásticos convencionales. Gracias al Programa Nacional de Embalaje y a la innovación en este campo, la India está avanzando de forma inteligente hacia el embalaje sostenible, reduciendo la dependencia de los polímeros importados y alcanzando otros objetivos ambientales.

Perspectivas del mercado europeo

Para 2035, se prevé que el mercado europeo experimente un crecimiento sustancial, alcanzando una cuota de mercado del 30,2%, impulsado por normativas ambientales estrictas, sistemas de reciclaje consolidados y el marcado interés ciudadano por la sostenibilidad. Los pilares legislativos clave establecidos por la Unión Europea, como la Directiva sobre plásticos de un solo uso y el Plan de Acción para la Economía Circular, garantizan la minimización de residuos plásticos y promueven opciones compostables y reciclables. Esto ha generado una mayor demanda de sustancias biodegradables, como papel y cartón, y bioplásticos como el PLA y el PHA en las industrias alimentaria, de bebidas, de cuidado personal y farmacéutica. El mercado también se ve influenciado por las preferencias de los consumidores, ya que más del 60% de los ciudadanos de la UE optan por envases sostenibles, incluso a un precio superior, lo que impulsa el desarrollo de soluciones de base biológica.

Alemania es el mercado más grande de la región, con una considerable inversión en I+D, una hoja de ruta para la economía circular y una sólida adopción industrial de soluciones de embalaje ecológico. El Reino Unido, desde el Brexit, se ha mantenido fiel a los estándares de la UE y continúa financiando activamente las primeras etapas de los materiales biodegradables mediante subvenciones ambientales y colaboraciones con el sector privado. Gracias a las inversiones de proyectos a nivel europeo, como Horizonte Europa, en innovación química sostenible (con un total de 1800 millones de euros), se prevé que la región genere un crecimiento a largo plazo, alcanzando un valor de mercado superior a los 6400 millones de dólares en 2035, con una tasa de crecimiento anual compuesto (TCAC) promedio del 6,7 %.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano capture aproximadamente el 27,5 % de la cuota de ingresos, con una tasa de crecimiento anual compuesto (TCAC) del 7,6 % entre 2026 y 2035. Este crecimiento se debe principalmente al sólido marco regulatorio y a la creciente conciencia ambiental en las industrias de alimentos y bebidas, farmacéutica y de cuidado personal. El sector se ve impulsado además por el crecimiento en la región gracias a regulaciones ambientales estrictas y reconocidas internacionalmente, como las emitidas por la Administración de Seguridad y Salud Ocupacional (OSHA) y el Instituto Nacional de Estándares y Tecnología (NIST), que establecen normas de seguridad y diversos estándares para la industria de la producción química. Organizaciones del sector, como el Consejo Estadounidense de Química (ACC), promueven activamente las prácticas sostenibles, y existen certificaciones y alianzas a través de Responsible Care. Asimismo, los fabricantes de envases biodegradables tendrán acceso a incentivos mediante programas gubernamentales como Safer Choice de la EPA, que fomenta el uso de productos químicos más seguros. Todos estos factores propician un crecimiento sostenible del mercado de envases biodegradables en Norteamérica, respaldado por políticas y compromisos corporativos de sostenibilidad.

Es probable que el mercado estadounidense de envases biodegradables domine la región de Norteamérica con la mayor cuota de mercado durante el período de previsión, debido a las políticas ambientales estatales y la tendencia hacia el consumo de productos sostenibles. El Programa de Química Verde de la Agencia de Protección Ambiental (EPA) ha demostrado ser muy beneficioso, destacando diversos procesos químicos ecológicos desde 2021, lo que ha llevado a una reducción del 50 % en las emisiones de gases de efecto invernadero. En 2022, el Departamento de Energía destinó casi 3000 millones de dólares a energías limpias y a la producción sostenible de productos químicos, un 25 % más que en 2020. Además, otros países, como California, también han creado normativas estrictas sobre los residuos de envases, lo que está impulsando la adopción de envases biodegradables. Con la creciente atención que se presta a la reducción de los residuos plásticos y al desarrollo de materiales de base biológica, es probable que el mercado se expanda rápidamente, lo que situará a Estados Unidos a la vanguardia de los envases sostenibles durante la próxima década.

Se prevé que el mercado de envases biodegradables en Canadá crezca sustancialmente durante el período de pronóstico, gracias a las sólidas políticas gubernamentales y las cuantiosas inversiones en tecnologías verdes. El gobierno canadiense se comprometió a destinar 800 millones de dólares estadounidenses a la producción de agua dulce, energía limpia y productos químicos sostenibles en 2023, un 20 % más que en 2020. La Estrategia Cero Residuos Plásticos de Canadá también promueve el uso de productos biodegradables, ya que busca reducir el uso de plásticos de un solo uso para el año 2030. Columbia Británica y Ontario ofrecen incentivos a los fabricantes de envases ecológicos en forma de créditos fiscales y subvenciones. Además, las asociaciones industriales y los organismos gubernamentales, como Medio Ambiente y Cambio Climático de Canadá (ECCC), intensifican las actividades de investigación para desarrollar polímeros biodegradables que contribuyan al crecimiento del mercado. Estos esfuerzos, junto con una mayor concienciación de los consumidores, son la base de la expansión gradual del mercado de envases biodegradables en todo Canadá.

Principales actores del mercado de envases biodegradables:

El mercado global de envases biodegradables es altamente competitivo, con una combinación de grandes empresas químicas ya consolidadas y numerosos nuevos actores especializados. Los líderes del sector, BASF SE y NatureWorks, se posicionan a la cabeza gracias a su I+D, una buena red de distribución y una amplia gama de productos biodegradables. Empresas europeas como Novamont y Mondi se centran en la integración local de la economía circular mediante el uso de biorrefinerías y soluciones basadas en productos derivados del compost. Empresas japonesas como Futamura, Mitsubishi Chemical, Kuraray y DIC aprovechan la innovación en materiales técnicos, especialmente en películas de PLA y celulosa. Empresas con sede en India, como Uflex, están ganando terreno gracias a polímeros de base biológica de bajo coste. El desarrollo de materiales sostenibles, la colaboración con marcas que trabajan para lograr criterios ESG y la inversión en una capacidad de producción moderna para satisfacer la creciente demanda del mercado son algunas de las iniciativas estratégicas más extendidas.

Principales fabricantes mundiales de envases biodegradables

Compañía | Cuota de mercado estimada (%) | País natal |

BASF SE | 9,9% | Alemania |

NatureWorks LLC | 9,4% | EE.UU |

Novamont SpA | 8,2% | Italia (Europa) |

Papel internacional | 6,9% | EE.UU |

Grupo Mondi | 6,2% | Austria (Europa) |

Grupo Smurfit Kappa | xx% | Irlanda (Europa) |

Stora Enso Oyj | xx% | Finlandia (Europa) |

Amcor plc | xx% | Suiza (Europa) |

Tetra Pak International SA | xx% | Suecia (Europa) |

Corporación de Aire Sellado | xx% | EE.UU |

Uflex Ltd. | xx% | India |

Compañía Química Futamura, Ltd. | xx% | Japón |

Corporación del Grupo Químico Mitsubishi | xx% | Japón |

Kuraray Co., Ltd. | xx% | Japón |

Corporación DIC | xx% | Japón |

Desarrollos Recientes

- En agosto de 2025, Amcor realizó importantes mejoras en su planta de reciclaje de plásticos en Heanor, Derbyshire, Reino Unido, modernizando su planta de lavado y sus equipos de seguridad para mejorar la calidad del material reciclado. Estas mejoras permitirán a la planta generar 2800 toneladas adicionales de material reciclado al año, que se utilizarán en la fabricación de envases flexibles. La planta ahora emplea un método totalmente interno, que incluye la clasificación, el lavado y el reprocesamiento, y permite el reciclaje de agua, así como la valorización energética de residuos. Esta inversión refuerza la red de reciclaje europea utilizada por Amcor y cumple con el Impuesto sobre Envases de Plástico del Reino Unido y con el Reglamento sobre Envases y Residuos de Envases de la UE.

- En abril de 2025, Amcor se asoció con Riverside Natural Foods para lanzar la mezcla de frutos secos MadeGood con envoltorios de papel AmFiber, reciclables en el contenedor de papel. Esta innovadora propuesta, pionera en su categoría, utiliza fibra con certificación FSC, reduciendo en un 77 % el plástico virgen de los envoltorios tradicionales y aumentando la capacidad de repulpado para cumplir con los estándares de la Universidad de Western Michigan. Pruebas independientes de uso doméstico demostraron que el 79 % de los consumidores calificaron el envoltorio de papel como ligeramente o notablemente superior a las opciones de plástico convencionales, y que el envase influiría en su decisión de compra.

- Report ID: 1187

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Envases biodegradables Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.