Perspectivas del mercado de ortobiológicos:

El tamaño del mercado de ortobiológicos se valoró en aproximadamente 7.460 millones de dólares en 2025 y se proyecta que alcance alrededor de 10.240 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 3,23% durante el período de pronóstico 2026-2035. En 2026, se estima que el tamaño de la industria de ortobiológicos es de 7.700 millones de dólares.

Las actividades continuas de investigación y desarrollo son un importante catalizador para el crecimiento del mercado, ya que numerosas instituciones académicas siguen invirtiendo en las terapias biológicas más recientes. Diversas innovaciones en terapias con células madre y sustitutos sintéticos de injertos óseos están ampliando el alcance más allá de los métodos quirúrgicos tradicionales. La extensa investigación y el desarrollo también han permitido el desarrollo de procedimientos biológicos mínimamente invasivos. Esto reduce aún más los tiempos de recuperación y mejora los resultados para el paciente. Estos avances no solo amplían las aplicaciones terapéuticas en la fusión espinal y las lesiones deportivas, sino que también desarrollan tratamientos más rentables a largo plazo, impulsando la expansión general del mercado.

El gobierno se centra en crear una cadena de suministro sólida y bien estructurada, fundamental para impulsar el crecimiento del mercado. Una cadena de suministro resiliente permite a los fabricantes optimizar la adquisición de materias primas y reducir los plazos de entrega. Además, el canal de distribución mundial facilita la expansión de las empresas a mercados emergentes con una creciente demanda de tratamientos regenerativos modernos. En definitiva, una cadena de suministro robusta no solo aumenta la accesibilidad al producto y la rentabilidad, sino que también genera confianza entre los profesionales sanitarios, acelerando así su adopción e impulsando el crecimiento del mercado.

Clave Ortobiológicos Resumen de Perspectivas del Mercado:

Se proyecta que América del Norte mantendrá la mayor participación de mercado para 2034.

Se prevé que el segmento hospitalario en el mercado de productos ortobiológicos experimente un crecimiento significativo durante el período de pronóstico.

Tendencias clave de crecimiento :

- El creciente número de fracturas óseas impulsará el crecimiento del mercado

- Aumento de las ventas de dispositivos ortopédicos

Jugadores clave:

- Wright Medical Group NV, Zimmer Biomet Holdings, Inc., Arthrex, Inc., Servicios comerciales de dispositivos médicos, Inc., Johnson & Johnson & Services, Inc., RTI Surgical, Inc., MTG Learning Media Pvt. Ltd.

Global Ortobiológicos Mercado Pronóstico y perspectiva regional:

- Tamaño del mercado en 2024: USD 7.030 millones

- Tamaño del mercado en 2025: USD 7.350 millones

- Tamaño de mercado proyectado: USD 11.89 mil millones para 2034

- Previsiones de crecimiento: 5,4 % CAGR (2025-2034)

- Región más grande: América del Norte

- Región de más rápido crecimiento: América del Norte

Last updated on : 7 October, 2025

Mercado de ortobiológicos: factores de crecimiento y desafíos

Impulsor del crecimiento

- Aumento de la carga de enfermedades musculoesqueléticas: Con el crecimiento de la población geriátrica, la prevalencia de la osteoartritis y las afecciones musculoesqueléticas crónicas está en auge. Los pacientes mayores suelen requerir y preferir soluciones que restauren la función y reduzcan el tiempo de recuperación. Las soluciones biológicas, como los andamios biológicos y los sustitutos de injerto óseo que promueven la regeneración de tejidos, tienen una gran demanda en todas las edades. Según datos publicados por la Organización Mundial de la Salud en julio de 2022, casi 1710 millones de personas padecen afecciones musculoesqueléticas en todo el mundo. Además, este crecimiento demográfico genera una rápida demanda base en el ámbito de la ortopedia programada y sustenta la expansión del mercado a largo plazo.

- Aumento de las lesiones deportivas: A nivel mundial, se ha observado un incremento en el número de personas que participan en deportes y actividades recreativas. Según datos publicados por el Pew Research Center en marzo de 2024, casi 4 de cada 10 estadounidenses (el 38%) participan en deportes universitarios. El aumento de la actividad deportiva en los grupos de edad más jóvenes y de mediana edad está provocando una alta incidencia de lesiones de cartílago y roturas de ligamentos. El creciente número de lesiones deportivas genera una demanda constante de productos inyectables y de injerto. Estos factores impulsan el crecimiento del mercado durante el período previsto.

- Preferencia del paciente por una recuperación más rápida, menor morbilidad y soluciones biológicas: En la actualidad, los pacientes están más informados, se centran en los resultados y tienden a optar por tratamientos que ofrecen una recuperación funcional prometedora y más rápida, con menos problemas relacionados con el material implantado a lo largo de la vida. La demanda de los pacientes suele verse reforzada por la educación directa al consumidor, las recomendaciones de los profesionales clínicos y se basa en experiencias reales de rehabilitaciones más rápidas. Estos factores generan una demanda en el mercado que complementa la adopción por parte de los profesionales clínicos y aumenta la disposición a pagar por opciones ortobiológicas eficaces, impulsando aún más el crecimiento del mercado durante el período previsto.

desafíos

- Costes de fabricación elevados y presión sobre los precios: Los ortobiológicos se someten a un procesamiento biológico, lo que conlleva costes extremadamente altos. Por consiguiente, la mayoría de los nuevos tratamientos resultan comercialmente inviables, lo que limita la disponibilidad de productos y el crecimiento del mercado a nivel mundial, especialmente en los países en desarrollo, donde las barreras de acceso a la atención médica son elevadas.

- Panorama complejo de reembolsos y fragmentación de pagadores: El mercado de ortobiológicos se enfrenta a políticas de reembolso no estandarizadas por parte de diversos pagadores, ya que Medicare, Medicaid, las aseguradoras privadas y los sistemas de salud de todo el mundo tienen criterios de cobertura y reembolso muy diferentes. Esta situación genera inestabilidad en el mercado para los fabricantes, tanto en lo que respecta al acceso al mismo como a la previsibilidad de los ingresos. Un plazo inusualmente prolongado para decidir la cobertura y la inconsistencia en el nivel de reembolso desalientan la adopción por parte de los proveedores, lo que dificulta el acceso de los pacientes y debilita el desarrollo general del mercado, a pesar de las ventajas clínicas de los ortobiológicos.

Tamaño y pronóstico del mercado de ortobiológicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

3,23% |

|

Tamaño del mercado del año base (2025) |

7.460 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

10.240 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de ortobiológicos:

Análisis del segmento de usuarios finales

Se prevé que los hospitales, como usuarios finales del mercado de ortobiológicos, alcancen la mayor cuota de mercado (41%) en 2035. En los hospitales se realizan la mayoría de los procedimientos ortopédicos e intervenciones complejas que requieren productos de ortobiológicos de alta gama. Esto se debe a su capacidad para adquirir grandes volúmenes y brindar una atención posoperatoria adecuada, lo que les permite alcanzar esta cuota de mercado. Según datos publicados por el Colegio Estadounidense de Reumatología, en Estados Unidos se realizan anualmente más de 544 000 reemplazos de cadera y 790 000 de rodilla. Además, la financiación gubernamental y los programas de reembolso facilitan la adopción de estos productos por parte de los hospitales, lo que impulsa el crecimiento del segmento.

Análisis del segmento de aplicación

Se prevé que el segmento de cirugía ortopédica alcance una cuota de mercado del 33 % para 2035. El crecimiento de este mercado se debe al aumento de la incidencia de osteoartritis, traumatismos y trastornos óseos degenerativos, que requieren intervención quirúrgica. Estas afecciones suelen necesitar intervenciones como artrodesis vertebral, reconstrucción articular, reparación de fracturas e injertos óseos, donde se emplean productos ortobiológicos como sustitutos de injerto óseo, plasma rico en plaquetas (PRP), proteínas morfogenéticas óseas (BMP) y terapias con células madre. Estas terapias se utilizan ampliamente para acelerar la curación, aumentar la regeneración tisular y mejorar los resultados para el paciente.

Análisis del segmento de origen

Se prevé que los productos ortobiológicos autólogos en el segmento de origen alcancen un 31 % de los ingresos en 2034 debido al menor riesgo de rechazo inmunológico y a los mejores porcentajes de curación. Los productos autólogos, que provienen del tejido o las células del paciente, se utilizan en el plan de tratamiento de terapia personalizada. Las terapias autólogas también han demostrado ser superiores en la regeneración ósea, y con base en esto, el Instituto Nacional de Ciencias de la Salud de Japón ha fomentado su uso generalizado en todas las terapias clínicas. Además, las políticas gubernamentales para garantizar la seguridad del paciente y los estándares de calidad impulsan aún más el uso de fuentes autólogas, lo que a su vez impulsa el crecimiento de este subsegmento.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo de producto |

|

Solicitud |

|

Tecnología |

|

Usuario final |

|

Fuente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de ortobiológicos: análisis regional

Perspectivas del mercado norteamericano

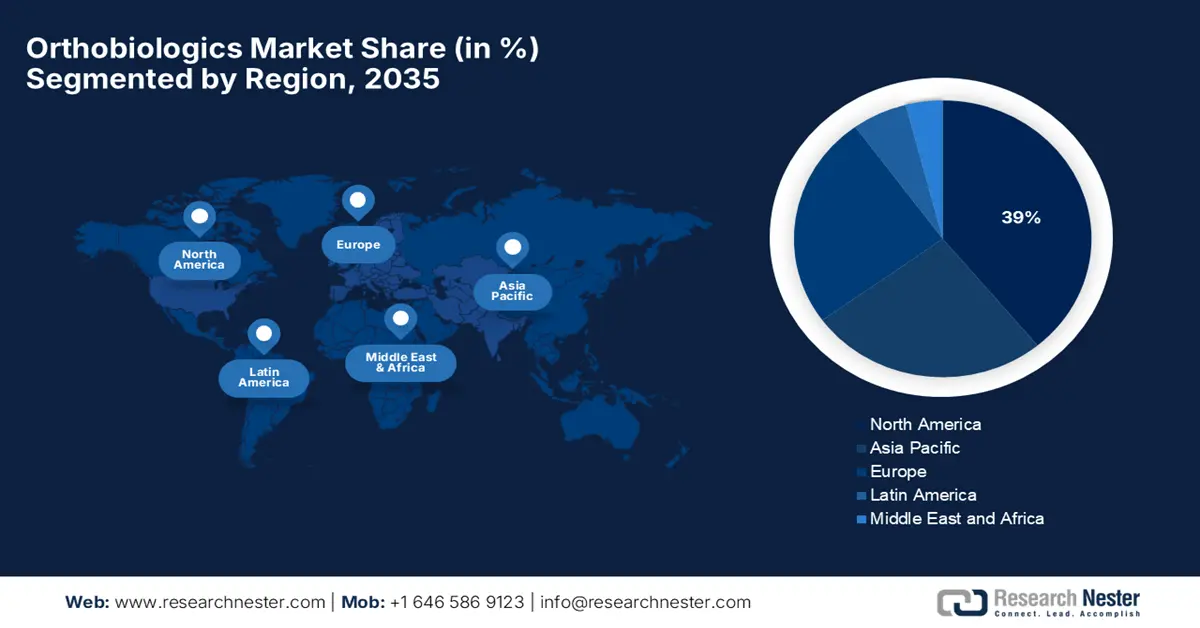

Se prevé que Norteamérica lidere el mercado mundial de ortobiología, con una cuota de mercado del 39 % en 2035. Esto se debe a la alta prevalencia de afecciones ortopédicas, una infraestructura quirúrgica consolidada y una amplia cobertura de seguro público en Estados Unidos y Canadá. El crecimiento del mercado estadounidense de ortobiología se ve impulsado principalmente por la creciente prevalencia de trastornos musculoesqueléticos, principalmente artritis y osteoartritis. Según el Consejo Nacional sobre el Envejecimiento, cerca de 58 millones de estadounidenses tienen 65 años o más. El informe indica además que se prevé que esta cifra alcance los 88 millones para 2060. Esto incrementa aún más la demanda, ya que la edad es un factor de riesgo importante para la degeneración ósea y articular.

En Canadá , el crecimiento del mercado se ve impulsado por la creciente prevalencia de la artritis. Según la Sociedad Canadiense de Artritis, actualmente uno de cada cinco adultos en el país padece artritis. Además, la enfermedad tiene un impacto económico significativo debido a la pérdida de productividad y los elevados costos de la atención médica, lo que genera la necesidad de tratamientos innovadores, mínimamente invasivos y de rápida recuperación, como los ortobiológicos. Estos factores están impulsando el crecimiento del mercado en el país.

Perspectivas del mercado de Asia Pacífico

La región de Asia Pacífico es el segmento de mercado de mayor crecimiento para la ortobiología y se prevé que represente el 26 % de la cuota de mercado en 2035, con una sólida tasa de crecimiento anual compuesto (TCAC) del 5,7 % durante el período de pronóstico de 2026 a 2035. El crecimiento del mercado se ve influenciado principalmente por la expansión de la infraestructura sanitaria, el aumento de los trastornos ortopédicos y las iniciativas gubernamentales para la difusión de la medicina regenerativa. China ha liderado las inversiones en biofabricación, brindando apoyo regulatorio y consolidando su posición dominante en el mercado, mientras que India se centra en la reducción de costos para el tratamiento, el aumento del número de pacientes y la adopción de biosimilares. Japón cuenta con el respaldo de amplios presupuestos sanitarios y una población envejecida que busca terapias avanzadas.

El mercado chino se ve impulsado principalmente por el envejecimiento de la población y la alta prevalencia de trastornos ortopédicos. El gobierno ha implementado políticas para mejorar el acceso a la atención médica y la infraestructura. Estas iniciativas buscan reducir las desigualdades en el acceso a la atención médica y fomentar la adopción de tratamientos médicos de vanguardia, como la ortobiología. Asimismo, en India , el crecimiento del mercado se debe al aumento en la adopción de tecnología médica avanzada. Además, se ha registrado un incremento en el gasto público en salud. Por ejemplo, según la Oficina de Información de Prensa, el gasto total en salud en 2022 alcanzó los 109 mil millones de dólares, lo que impulsó el crecimiento del mercado.

Perspectivas del mercado europeo

El mercado europeo experimenta un crecimiento excepcional, impulsado por la confluencia de factores clínicos y demográficos. Además, el aumento de casos de fracturas incrementa aún más la demanda de terapias avanzadas basadas en células madre. En el Reino Unido , el crecimiento del mercado se ve impulsado por el aumento de lesiones deportivas y la presencia de una infraestructura sanitaria de vanguardia. Según datos publicados por Sport England, 30 millones de adultos en Inglaterra practican deporte o realizan alguna actividad física. Asimismo, los exhaustivos programas de investigación en medicina regenerativa están propiciando el desarrollo de nuevos productos y terapias ortobiológicas, lo que impulsa aún más el crecimiento del mercado.

En Alemania , el crecimiento del mercado se debe a diversos factores, como el aumento de las lesiones deportivas y los avances tecnológicos. Asimismo, las innovaciones en tecnología médica, como los sistemas de imagen ultramodernos, están mejorando la eficacia de las terapias ortobiológicas. La integración tecnológica en las herramientas digitales de salud avanzadas tiene una gran demanda y mejora aún más la precisión y los resultados de los tratamientos, lo que impulsa el crecimiento del mercado. Alemania también es un centro neurálgico para la investigación biomédica y los ensayos clínicos, con numerosas universidades, institutos de investigación y empresas biotecnológicas que desarrollan productos ortobiológicos de última generación.

Principales actores del mercado de ortobiológicos:

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

La alta competencia viene determinada por el mercado de ortobiológicos, donde las empresas estadounidenses compiten de forma innovadora en sustitutos de injertos óseos, terapias celulares y técnicas mínimamente invasivas. Líderes del mercado como Stryker y Zimmer Biomet invirtieron fuertemente en I+D para diversificar su oferta y reforzar su eficacia. Las alianzas estratégicas, las adquisiciones y la expansión geográfica caracterizan las estrategias de crecimiento habituales. Los fabricantes japoneses ocupan un nicho de mercado, pero con una cuota creciente, centrándose en la medicina regenerativa y los biomateriales avanzados. Los gobiernos apoyan cada vez más esta causa, los trastornos ortopédicos están aumentando en todo el mundo y las políticas de reembolso se están ampliando a nivel global para impulsar aún más el crecimiento del mercado. En consecuencia, las empresas han tenido que intensificar su innovación y colaboración para lograr una ventaja competitiva sostenible.

Aquí tienes una lista de los principales actores que operan en el mercado global:

nombre de empresa | País | Cuota de mercado (%) |

Corporación Stryker | EE.UU | 12,6% |

Zimmer Biomet Holdings | EE.UU | 11,2% |

Medtronic PLC | EE. UU./Irlanda | 8,2% |

Smith y sobrino | Reino Unido | 7,6% |

NuVasive, Inc. | EE.UU | 6,9% |

Orthofix Medical Inc. | EE.UU | xx% |

Arthrex, Inc. | EE.UU | xx% |

Globus Medical | EE.UU | xx% |

RTI Quirúrgico | EE.UU | xx% |

Grupo Médico Wright | EE. UU./Europa | xx% |

Simbiosis biomimética | EE.UU | xx% |

LifeNet Health | EE.UU | xx% |

Cerapedics | EE.UU | xx% |

CollPlant | Israel | xx% |

OrthogenRx | EE.UU | xx% |

A continuación se detallan las áreas que cubre cada empresa en el mercado de la ortobiología:

Desarrollos Recientes

- En septiembre de 2025, Stryker lanzó el sistema de reemplazo total de tobillo Incompass™, diseñado para pacientes con artrosis de tobillo en fase terminal. Este sistema, aprobado por la FDA, incorpora un implante innovador y una plataforma de instrumental mejorada.

- En marzo de 2025, Zimmer Biomet Holdings lanzó el implante de rodilla femoral Persona® Revision SoluTion™, que ofrece capacidades de revisión avanzadas. Esto representa una alternativa a la aleación de cobalto-cromo (Co-Cr-Mo) para pacientes con sensibilidad a ciertos metales.

- Report ID: 773

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Ortobiológicos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.