Tamaño del mercado global, pronóstico y tendencias destacadas para el período 2025-2037

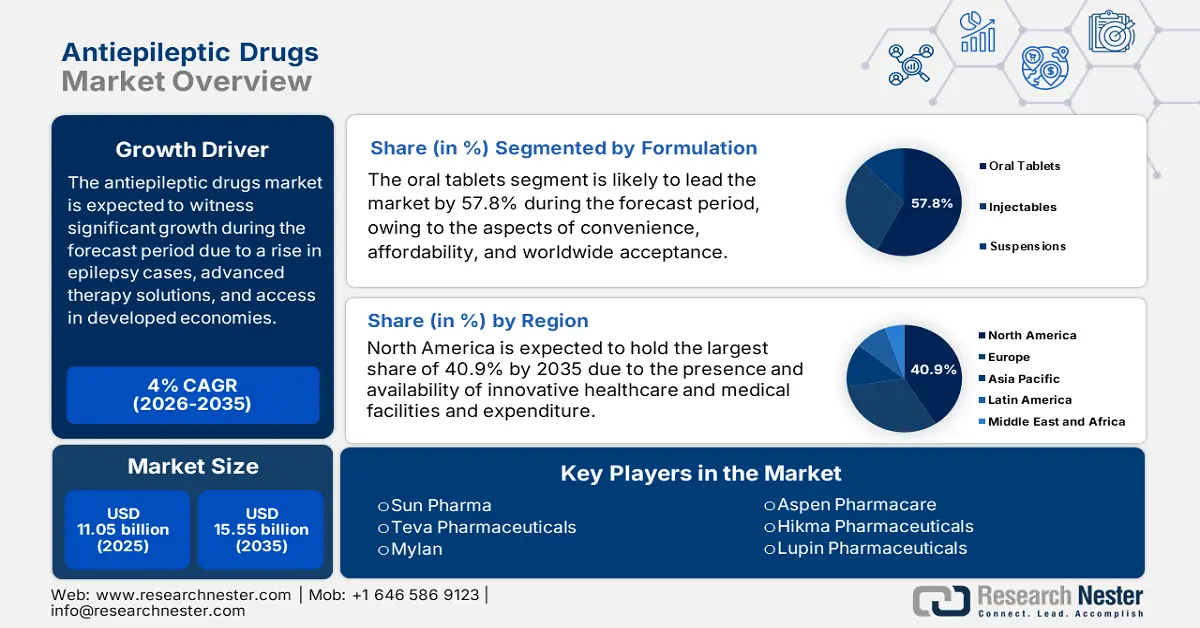

El mercado de medicamentos antiepilépticos se valoró en 8.400 millones de dólares estadounidenses en 2024 y se proyecta que alcance los 13.900 millones de dólares estadounidenses para finales de 2037, con una tasa de crecimiento anual compuesta (TCAC) del 4,2 % durante el período de pronóstico 2025-2037. En 2025, el tamaño de la industria de medicamentos antiepilépticos se estima en 8.600 millones de dólares estadounidenses, lo que se atribuye al aumento de la prevalencia de la epilepsia, las innovaciones en terapias de última generación y la accesibilidad al tratamiento en los mercados emergentes.

El mercado de fármacos antiepilépticos está adquiriendo cada vez mayor importancia debido a la presencia de un grupo de pacientes que supera los 55 millones, de los cuales se estima que el 82 % reside en países de ingresos bajos y medios (PIMB). Aproximadamente 3,5 millones de personas en EE. UU. dependen de los FAE, lo que impulsa el crecimiento del mercado. Además, la cadena de suministro depende en gran medida de la producción de ingredientes farmacéuticos (API), especialmente en China e India, que representan entre el 65 % y el 75 % de las exportaciones mundiales de FAE geriátricos. Asimismo, las formulaciones terminadas se fabrican generalmente en Japón, EE. UU. y la UE, donde el cumplimiento administrativo garantiza el control de calidad.

Asimismo, el índice de precios al consumidor de los medicamentos para la epilepsia ha aumentado un 4,1 % anual, superando con creces la inflación habitual, gracias a la protección de las patentes de las terapias más recientes. Mientras tanto, el índice de precios al productor (IPP) de las formulaciones de FAE ha aumentado un 4,6 % interanual, lo que refleja un aumento en los gastos de logística y API. Además, el comercio internacional de FAE alcanzó los 9200 millones de dólares en 2023, con Alemania y EE. UU. como exportadores y Brasil e India como principales importadores. Incluso las inversiones en investigación, desarrollo e implementación de terapias para la epilepsia aumentaron en 2400 millones de dólares en 2023, lo que contribuye a impulsar el mercado.

Impulsores del Crecimiento

- Rentabilidad e intervenciones en la calidad de la salud: La demanda de atención médica adaptada al valor del paciente para el tratamiento de la epilepsia está transformando gradualmente el mercado global. En este sentido, la AHRQ publicó un estudio clínico en 2022 que demostró que la intervención temprana con los fármacos antiepilépticos más nuevos redujo las tasas de hospitalización en casi un 23 %. Esto se tradujo en un ahorro de 1500 millones de dólares en gastos sanitarios, especialmente en EE. UU., en dos años. Esto ha puesto de manifiesto los beneficios clínicos y económicos de optimizar la dosificación y la selección de fármacos, en particular para la epilepsia refractaria, lo que los hace adecuados para el mercado.

- Gasto administrativo en fármacos antiepilépticos: El gasto público en sanidad es un factor crucial para impulsar el mercado global de fármacos antiepilépticos. Por ejemplo, los gastos de Medicare en EE. UU. en medicamentos para la epilepsia alcanzaron los 5100 millones de dólares en 2023, y la lacosamida y el levetiracetam representaron conjuntamente el 47 % del gasto total, gracias a las protecciones de patentes. Además, los gastos de bolsillo de los pacientes ascienden a 455 dólares anuales, lo que resulta en una tasa de incumplimiento del 16 %, un objetivo clave del Programa de Epilepsia de los CDC. Mientras tanto, el seguro médico obligatorio de Alemania en Europa cubre aproximadamente el 92 % de los costos de los FAE; sin embargo, el 6 % del total de pacientes experimenta barreras financieras.

Estrategias de los fabricantes que configuran el mercado de medicamentos antiepilépticos

El mercado internacional se atribuye en gran medida a las alianzas estratégicas, la expansión geográfica y la medicina de precisión. Organizaciones destacadas, como Eisai y UCB Pharma, están aprovechando eficazmente los diagnósticos basados en inteligencia artificial y las terapias de última generación para constituir segmentos de alto valor. Por ejemplo, UCB y la Clínica Mayo se asociaron en 2024 para mejorar los algoritmos de predicción de convulsiones, lo que ha incrementado la cuota de mercado en EE. UU. en casi un 8,3 %. Además, se ha producido una expansión del perampanel de Eisai en economías emergentes gracias a la fabricación local, lo que ha supuesto un aumento de 520 millones de dólares en ingresos en 2025, lo que denota una perspectiva optimista para el mercado.

Potencial de ingresos para fabricantes de AED (2023-2025)

| Empresa | Estrategia | Impacto en los ingresos (USD) | Cuota de mercado Shift |

| UCB Pharma | Predicción de convulsiones con IA (Mayo Clinic) | +322 millones (2024) | +8,3 % en EE. UU. |

| Eisai | Expansión de Perampanel en países de ingresos bajos y medios | +520 millones (2025) | +12,5 % en Asia |

| Sun Pharma | Lanzamiento de biosimilar de cenobamato | +153 millones (2025) | +5,1 % A nivel mundial |

| Novartis | Terapia génica para el síndrome de Dravet | Proyección: 1.600 millones para 2030 | Dominio de nicho |

Modelos de expansión viables que configuran el futuro del mercado de fármacos antiepilépticos

El mercado está en transformación gracias a modelos avanzados de ingresos y distribución, especialmente en países emergentes. Por ejemplo, los proveedores locales de atención médica se asociaron con proveedores y aumentaron sus ingresos un 13 % entre 2022 y 2024 a través de redes descentralizadas para la epilepsia. Asimismo, el modelo de contratación pública-privada en Brasil redujo los costos de los fármacos antiepilépticos en casi un 33 %, lo que a su vez ha ampliado la accesibilidad a 500.250 pacientes. Además, la implementación de la telemedicina en EE. UU. ha impulsado las tasas de adherencia en un 19,5 %, lo que ha generado 230 millones de dólares en ventas de DEA de marca.

Modelos de viabilidad de ingresos (2022-2024)

| Modelo | Región | Impacto en los ingresos | Resultado clave |

| Proveedor local Asociaciones | India | +13% de ingresos | Acceso rural ampliado |

| Adquisiciones público-privadas | Brasil | 33% de reducción de costos | 500,250 nuevos pacientes cubiertos |

| Integración de la telemedicina | EE. UU. | 230 millones de ventas adicionales | 19.5% más de adherencia |

Desafíos

- Complejidades y Retrasos en las aprobaciones administrativas: La existencia de diversas vías regulatorias internacionales crea cuellos de botella costosos para los desarrolladores en el mercado de fármacos antiepilépticos. Por ejemplo, la FDA se ha centrado cada vez más en la seguridad cardíaca, lo que ha resultado en un 34% de suspensiones clínicas en ensayos clínicos sobre epilepsia desde 2021. Sin embargo, las organizaciones están superando deliberadamente estos desafíos; por ejemplo, la iniciativa de ANVISA en Brasil actualmente exige el etiquetado en portugués para casi todos los materiales de los ensayos, lo que añade entre 3 y 4 millones de dólares por estudio. Además, Sun Pharma ha acelerado la aprobación del cenobamato en India mediante la presentación de datos a la EMA a través de la vía 505(b)(2).

- Gastos de bolsillo desfavorables: El aspecto de las técnicas de fijación de precios prohibitivos genera barreras de tratamiento, lo que afecta negativamente al mercado internacional de fármacos antiepilépticos. Por ejemplo, los pacientes en EE. UU. tienen un gasto anual de 1250 USD por AED de marca, de los cuales aproximadamente el 30 % corresponde a medicamentos de racionamiento. Además, los genéricos son inaccesibles en los países en desarrollo, donde la fenitoína cuesta 0,04 USD al día, pero solo atiende al 36 % de los pacientes elegibles. Además, existen barreras de seguro; por ejemplo, el Seguro Popular en México cubre solo 5 AED de primera generación, lo que dificulta la expansión del mercado.

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2024 |

|

Año de pronóstico |

2025-2037 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4,2% |

|

Tamaño del mercado del año base (2024) |

USD 8.4 mil millones |

|

Tamaño del mercado según pronóstico anual (2037) |

13.900 millones de dólares |

|

Alcance regional |

|

Segmentación de fármacos antiepilépticos

Formulación (Comprimidos Orales, Inyectables, Suspensiones)

Se proyecta que el segmento de comprimidos orales ocupe la mayor participación, con un 57,8 %, en el mercado de fármacos antiepilépticos para finales de 2037. El crecimiento de este segmento se debe en gran medida a su amplia aceptación, rentabilidad y comodidad. Los comprimidos, en general, ofrecen una dosificación precisa, facilidad de administración y estabilidad para el tratamiento de la epilepsia crónica, lo que los hace adecuados para el tratamiento a largo plazo. Además, tendencias clave, como Keppra de UCB Pharma, han reforzado el dominio de los comprimidos gracias a formulaciones de liberación prolongada que tienden a mejorar la adherencia al tratamiento, lo que favorece el crecimiento del segmento.

Clase de fármaco (FAE de tercera generación, FAE de primera generación, FAE de segunda generación)

Se proyecta que el segmento de FAE de tercera generación ocupe la segunda mayor cuota de mercado, con un 43,5 %, durante el período de pronóstico. Este segmento se ha consolidado como la clase de fármaco dominante gracias a su perfil de seguridad para el tratamiento de la epilepsia refractaria y a su eficacia superior. Estos AED particulares, incluidos brivaracetam (Briviact) y cenobamato (Xcopri), demostraron colectivamente un control de las convulsiones del 35% al 45% en comparación con las generaciones convencionales, con pocas interacciones medicamentosas y efectos secundarios. Además, el segmento comprende mecanismos específicos, como el bloqueo selectivo de los canales de sodio y la modulación de SV2A, lo que los hizo eficaces para casos específicos del tratamiento, impulsando así el crecimiento del segmento.

Nuestro análisis en profundidad del mercado global de fármacos antiepilépticos incluye los siguientes segmentos:

|

Formulación |

|

|

Clase de fármaco |

|

|

Tipo de convulsión |

|

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Industria de fármacos antiepilépticos: sinopsis regional

Análisis del Mercado de Norteamérica

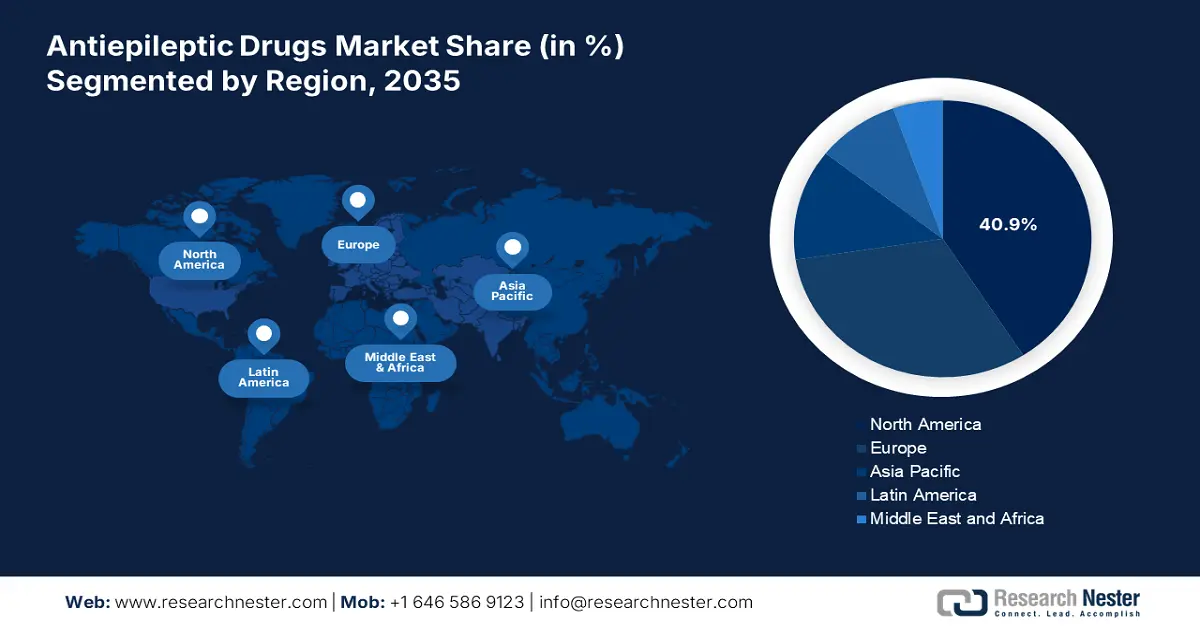

Se prevé que Norteamérica domine el mercado de fármacos antiepilépticos, con la mayor participación, un 40,9 %, para finales de 2037, junto con una tasa de crecimiento del 4,7 %. Estados Unidos impulsa este desarrollo, representando aproximadamente el 95 % de la demanda regional total, lo que se ve respaldado además por un aumento del gasto en salud (5300 millones de dólares estadounidenses asignados en 2024) y la implementación de tratamientos innovadores. Además, Canadá también contribuye con el 5% de la demanda regional, y los biosimilares representan el 37% de la cuota de mercado total, lo que crea una gran oportunidad para el mercado en la región.

El mercado de fármacos antiepilépticos en EE. UU. lidera el panorama internacional gracias a la innovación y al elevado gasto sanitario. Asimismo, la financiación federal para la investigación en epilepsia aumentó en 655 millones de dólares en 2024, con una generosa prioridad para las terapias génicas. Además, la Parte D de Medicare cubre casi el 93% de los fármacos antiepilépticos de marca, debido a las restricciones de los seguros que limitan la accesibilidad en 25 estados del país. Mientras tanto, los diagnósticos basados en IA están reduciendo los retrasos en el diagnóstico en casi un 42%, y los fármacos antiepilépticos de tercera generación, como el cenobamato, captan el 48% de las recetas más recientes, lo que impacta positivamente el mercado en el país.

El mercado de fármacos antiepilépticos en Canadá está creciendo significativamente, un 4,2%, y se ve impulsado eficazmente por los biosimilares y la adopción médica universal. Además, Health Canada ha proporcionado un fondo de 3.600 millones de dólares en 2024 para la atención de la epilepsia, y las provincias, incluida Ontario, han comenzado a cubrir el 65% de los gastos de los fármacos antiepilépticos. Por otro lado, los programas de tele-epilepsia han aumentado su accesibilidad a los pacientes rurales, lo que ha reducido el tiempo de espera en aproximadamente un 55%. Asimismo, los biosimilares representan actualmente el 36 % del mercado global, lo que ha reducido los costos en un 25,5 %, impulsando así eficazmente el crecimiento del mercado.

Tamaño y crecimiento del mercado regional europeo

Se proyecta que Europa represente el 31,7 % del mercado al final del período de pronóstico. Este auge del mercado en la región se ve facilitado en gran medida por la implementación de medicamentos de precisión, junto con el aumento del envejecimiento de la población. Además, Alemania, el Reino Unido y Francia dominan la región con una participación conjunta en los ingresos del 66 % del total regional. La competencia de los biosimilares, las iniciativas de la UE y la contención de costos son algunas de las tendencias que también influyen positivamente en el crecimiento del mercado en la región. Por ejemplo, el Espacio Nacional de Datos de Salud proporciona un fondo de 2.700 millones de euros para la investigación sobre la epilepsia en la región.

El mercado de fármacos antiepilépticos en Alemania lidera la cuota de mercado de la región, gracias a su mayor enfoque en la epilepsia refractaria y al gasto médico. El país cuenta con servicios de cobertura universal y garantiza la accesibilidad de casi el 96 % de los pacientes, mientras que las evaluaciones de valor de AMNOG impulsan la evolución de las opciones terapéuticas especializadas. Además, la adopción de inteligencia artificial en las clínicas nacionales ha reducido las tasas de diagnósticos erróneos en un 38%, según la Asociación Médica Alemana, lo que contribuye positivamente a impulsar el mercado en el país.

El mercado de fármacos antiepilépticos en el Reino Unido está igualmente en auge gracias a la adquisición centralizada del NHS, que cubre eficazmente el 85% del coste total de los FAE de marca. Asimismo, las directrices de 2024 del NICE priorizaron los FAE de tercera generación, lo que aumentó deliberadamente su cuota al 52% del total de recetas. Asimismo, la situación posterior al Brexit ha acelerado las aprobaciones en el país a través del Plan de Licencias Innovadoras de la MHRA, que ha reducido con éxito la duración de las revisiones en un 41%. Por lo tanto, todos estos factores tienen un impacto positivo en el desarrollo del mercado en el país.

Empresas que dominan el panorama de los fármacos antiepilépticos

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA Análisis

El mercado global se considera oligopólico, con la presencia de organizaciones de renombre como Novartis, Pfizer y UCB, que controlan conjuntamente el 45% de los ingresos totales del mercado. Estas empresas han adoptado con rapidez ciertas estrategias, como los servicios de terapia génica, la concentración en mercados emergentes, la expansión de genéricos y la medicina de precisión. Por ejemplo, UCB ha introducido ensayos con Briviact basados en inteligencia artificial, que han reducido las instalaciones de ensayo en casi un 35%. Además, el biosimilar de cenobamato de Sun Pharma ha buscado reducir la reducción de la marca en casi un 75%. Asimismo, Depakine de Sanofi ha llegado con éxito a más de 5,5 millones de pacientes, especialmente en África a través de alianzas con la OMS, generando así un impacto positivo en el mercado internacional.

A continuación, se presenta una lista de los actores clave que operan en el mercado global:

| Nombre de la empresa (País) | Enfoque en la industria | Cuota de mercado |

| UCB Pharma (Bélgica) | Líder en neurología; Comercializa Briviact (brivaracetam) y Keppra (levetiracetam) | 19% |

| Pfizer (EE. UU.) | Produce Lyrica (pregabalina) y fármacos antiepilépticos genéricos; fuerte I+D en epilepsias raras | 13% |

| Novartis (Suiza) | Enfoque en terapias génicas para el síndrome de Dravet; Mercados: Trileptal (oxcarbazepina) | 12% |

| GlaxoSmithKline (GSK) (Reino Unido) | Dominio de Lamictal (lamotrigina); invierte en formulaciones pediátricas para la epilepsia | 9% |

| Eisai (operaciones en EE. UU.) | Mercados: Fycompa (perampanel); Herramientas de predicción de convulsiones basadas en IA | 8,5 % |

| Sanofi (Francia) | Antiepilépticos genéricos y de marca (Depakine); en expansión en mercados emergentes | xx % |

| Sun Pharma (India) | El mayor proveedor de antiepilépticos genéricos; biosimilares de cenobamato en desarrollo | xx % |

| Teva Pharmaceuticals (Israel) | Líder mundial en genéricos; produce levetiracetam y carbamazepina | xx% |

| Mylan (EE. UU.) | Amplia cartera de medicamentos antiepilépticos (DEA); Enfoque en formulaciones asequibles para países de ingresos bajos y medios | xx% |

| Hikma Pharmaceuticals (Reino Unido) | Se especializa en fármacos antiepilépticos inyectables para situaciones agudas. | xx% |

| Lupin Pharmaceuticals (India) | Se expande en EE. UU. y la UE con genéricos de lacosamida y topiramato. | xx% |

| Aspen Pharmacare (Sudáfrica) | Suministra fármacos antiepilépticos a más de 50 países africanos. Colabora con la OMS | xx% |

| CSL Limited (Australia) | Invierte en terapias derivadas del plasma para la epilepsia autoinmune | xx% |

| Celltrion (Corea del Sur) | Desarrollo de anticuerpos monoclonales antiepilépticos (FAE) para casos refractarios | xx% |

| Pharmaniaga (Malasia) | Productor estatal de fenitoína de bajo costo y Valproato | xx% |

A continuación, se presentan las áreas cubiertas por cada empresa de los principales fabricantes mundiales:

Desarrollos Recientes

- En marzo de 2024, Pfizer Inc. anunció la aprobación de la EMA para LYRICA, una pregabalina que se ha extendido para el tratamiento de la epilepsia refractaria, con evidencia real de más de 15 500 registros de pacientes.

- En enero de 2024, UCB Pharma anunció que la FDA había aprobado BRIVIACT, específicamente para el tratamiento de las convulsiones focales pediátricas, respaldado por ensayos de fase III que mostraron una reducción del 39 % en las convulsiones.

- Report ID: 920

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.