Tamaño del mercado global, pronóstico y tendencias destacadas para el período 2025-2037

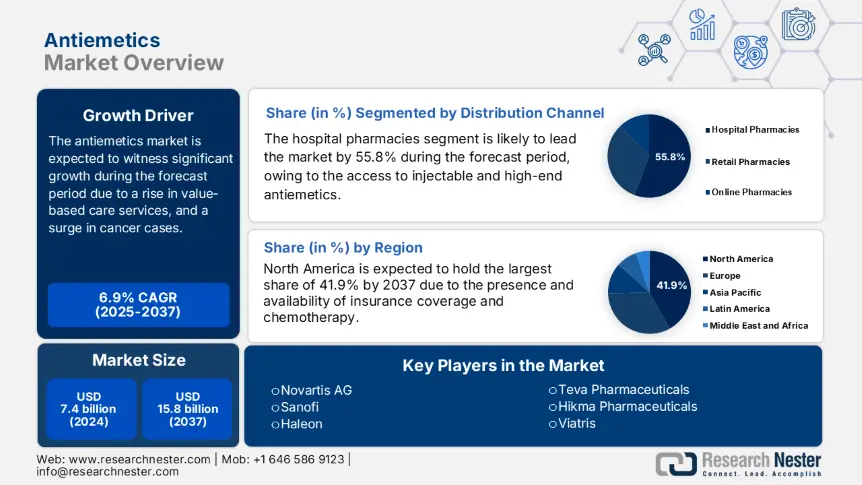

El mercado de antieméticos se valoró en 7400 millones de dólares estadounidenses en 2024 y se espera que alcance los 15 800 millones de dólares estadounidenses para finales de 2037, con una tasa de crecimiento anual compuesta (TCAC) del 6,9 % durante el período de pronóstico de 2025 a 2037. En 2025, se estima que el tamaño de la industria de antieméticos será de 7600 millones de dólares estadounidenses.El mercado atiende eficazmente a un grupo significativo de pacientes, que se ve impulsado fácilmente por el mareo por movimiento, los casos postoperatorios y las náuseas y vómitos inducidos por quimioterapia (NVIQ). Según un informe publicado por la Organización Mundial de la Salud (OMS) en 2023, cada año se diagnostican más de 21 millones de casos de cáncer, de los cuales entre el 75% y el 85% de los pacientes de quimioterapia necesitan tratamiento antiemético. Además, se estima que el 35% de los pacientes quirúrgicos experimentaron náuseas y vómitos postoperatorios (NVPO), lo que ha impulsado el uso mundial de antieméticos. Asimismo, la cadena de suministro de medicamentos antieméticos depende de los ingredientes farmacéuticos activos (API) de origen, especialmente de Europa, India y China, lo que repercute positivamente en el crecimiento del mercado.

Asimismo, el índice de precios al productor se ve fácilmente influenciado por la dinámica comercial geopolítica y la escasez de materias primas. Por ejemplo, la Oficina de Estadísticas Laborales de EE. UU. (BLS) informó un aumento anual del 4,5% en los gastos de preparación farmacéutica. Mientras tanto, el índice de precios al consumidor también ha aumentado un 5,2 % interanual, lo que refleja un aumento en los gastos logísticos, así como en los de investigación y desarrollo. Además, el informe de datos de 2023 de la Organización Mundial del Comercio (OMC) indicó que China representa el 37 % de las exportaciones de API, mientras que la UE y EE. UU. dominan los envíos de medicamentos terminados, lo que crea una gran oportunidad para la expansión del mercado en diferentes países.

Sector de antieméticos: factores de crecimiento y desafíos

Impulsores del Crecimiento

- Mejora de la calidad e intervenciones sanitarias: La demanda de servicios de atención con valor añadido ha convertido al mercado en un punto clave para la mejora de la calidad médica. Como se indica en el estudio clínico de la AHRQ de 2022, se ha demostrado que los protocolos antieméticos estandarizados reducen las hospitalizaciones prevenibles en un 18,5 %, lo que se traduce en un ahorro de 1300 millones de dólares en dos años. Por lo tanto, estos protocolos estratifican a los pacientes según su riesgo e implementan antagonistas de 5-HT3/NK1 de forma preventiva, reduciendo la estancia hospitalaria en 2,2 días, lo que resulta adecuado para la expansión del mercado.

- Gasto personal y gubernamental: El mercado global comprende los presupuestos de salud pública, con el gasto de la Parte D de Medicare en EE. UU. aumentando a 3900 millones de dólares en 2023, un aumento interanual del 9,5 %, impulsado en gran medida por los antagonistas orales de NK1. Medicare suele cubrir el 85 % de los costos de los antieméticos para los beneficiarios, de los cuales el gasto promedio de bolsillo asciende a 46 dólares por receta, lo que genera brechas en la adherencia al tratamiento para el 11 % de los pacientes. Además, la Parte D de la Ley de Reducción de la Inflación, con un costo mensual de USD 36, pretende aliviar esta carga en 2025, mejorando en particular la utilización entre un 13 % y un 16 %, lo que contribuye a la mejora del mercado.

Crecimiento histórico de pacientes y su impacto en la expansión del mercado de antieméticos

El mercado mundial se ha transformado fundamentalmente debido a la expansión del número de pacientes entre 2014 y 2024, lo que se atribuye a la mejora de las tasas de diagnóstico de trastornos gastrointestinales, el volumen quirúrgico y la implementación de la quimioterapia. Por ejemplo, en EE. UU., las actualizaciones de las directrices oncológicas y la Parte D de Medicare han impulsado una tasa de crecimiento del 9,5 % en el número de usuarios de antieméticos, mientras que el envejecimiento de la población en Alemania ha impulsado la demanda de tratamientos para las náuseas posoperatorias, con un aumento del 6,7 % anual. Además, los mercados en desarrollo, como China e India, experimentaron un crecimiento más pronunciado, que osciló entre el 14 % y el 18 %, debido a una mejor accesibilidad a la salud.

Crecimiento histórico de pacientes (2014-2024)

| País | 2014 | 2019 | 2024 | CAGR (2014–2024) |

| EE. UU. | 8,3 | 10,2 | 13,8 | 5,7 % |

| Alemania | 3,2 | 3,6 | 4,3 | 3,9 % |

| Francia | 2,4 | 2,7 | 3,4 | 4,9 % |

| España | 1,5 | 1,9 | 2,5 | 5,7 % |

| Australia | 0.8 | 1.1 | 1.6 | 5.6% |

| Japón | 3.9 | 4.4 | 5.1 | 2.8% |

| India | 5.7 | 9.2 | 14.3 | 9.9% |

| China | 9.4 | 15.2 | 22.5 | 9.4% |

Estrategias de los fabricantes que transforman el mercado de antieméticos

El mercado internacional está compuesto por fabricantes destacados que están implementando estrategias para dominar el mercado global. Esto es posible mediante la implementación de estrategias como la comercialización basada en inteligencia artificial, alianzas estratégicas para mercados emergentes y formulaciones novedosas para economías premium. Por ejemplo, en 2023, Pfizer lanzó un antagonista NK1 de próxima generación y capturó el 8,5% de la participación general del mercado y generó USD 620,5 millones en ingresos. Además, en India, Cipla se asoció con hospitales locales y amplió su acceso a ondansetrón de bajo costo, lo que ha incrementado los volúmenes en aproximadamente un 25%, lo que lo hace ideal para la expansión del mercado.

Oportunidades de ingresos para fabricantes (2024-2027)

| Estrategia | Ejemplo | Impacto en los ingresos | Mercado |

| Novel NK1 Antagonistas | Medicamento de Pfizer para las NVIQ (2023) | +620,5 millones de USD | EE. UU., UE |

| Biosimilares en mercados emergentes | Expansión de Cipla en India | +288 millones de USD | India, Sudeste Asiático |

| Prescripción basada en IA | Integración de la HCE de Merck | +455 millones de USD | EE. UU. |

| Promoción de medicamentos de venta libre Enfermedad | Parche transdérmico de GSK (2024) | +905 millones de USD | Global |

Desafíos

- Barrera en el control gubernamental de precios: La existencia de topes de precios obliga a los fabricantes a vender antieméticos con descuentos abruptos, que a menudo oscilan entre el 45 % y el 65 % por debajo de las estrategias de precios de EE. UU., lo que dificulta el mercado de antieméticos. Por ejemplo, la ley AMNOG en Alemania exige a los fabricantes aplicar precios premium, lo que provoca retrasos en los lanzamientos. Sin embargo, en 2023, Helsinki combatió esta situación vinculando los reembolsos a los resultados prácticos en Italia. Esto finalmente demostró una reducción del 17% en las hospitalizaciones por NVIQ en el país.

- Brechas de cobertura de Medicaid en EE. UU.: Ha habido un aumento en la demanda de quimioterapia, a pesar de que Medicaid cubre solo el 57% de los antieméticos de marca, debido a limitaciones presupuestarias. Según el informe de los CDC de 2023, se estima que el 29,5% de los pacientes con NVIQ de bajos ingresos reciben dosis, lo que aumenta las visitas a urgencias en un 23%. Sin embargo, Pfizer abordó este desafío implementando un importante programa de asistencia para copagos, que ha reducido los gastos de bolsillo a 5 USD al mes para más de 350.000 pacientes. A pesar de esta solución, casi 16 estados aún imponen restricciones de autorización, que retrasan los procedimientos de tratamiento de 4 a 6 días, lo que perjudica el mercado en general.

Mercado de antieméticos: Perspectivas clave

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2024 |

|

Año de pronóstico |

2025-2037 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,9% |

|

Tamaño del mercado del año base (2024) |

7.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2037) |

15.800 millones de dólares |

|

Alcance regional |

|

Segmentación de antieméticos

Canal de Distribución (Farmacias Hospitalarias, Farmacias Minoristas, Farmacias Online)

Según el canal de distribución, se prevé que el segmento de farmacias hospitalarias ocupe la mayor cuota de mercado de antieméticos, con un 55,8%, para finales de 2037. El crecimiento de este segmento se debe a la demanda de acceso inmediato a antieméticos inyectables de alta eficacia para pacientes con náuseas posoperatorias (NVPO) y náuseas inducidas por quimioterapia (NVCI). Según un informe de la FDA, más del 75% de los antieméticos infundidos se administran en hospitales, especialmente en casos quirúrgicos y oncológicos. Además, los NIH han demostrado que los hospitales tienden a exigir la administración de la primera dosis de antieméticos a casi el 91 % de los pacientes de quimioterapia, lo que impacta positivamente en el segmento.

Vía de administración (oral, inyectable, transdérmica)

Según la vía de administración, se proyecta que el segmento oral ocupe la segunda mayor participación, con un 49,2 %, en el mercado de antieméticos durante el período de pronóstico. Este crecimiento es posible gracias a su mayor utilización en atención domiciliaria y ambulatoria, su relación calidad-precio y su comodidad. Según un informe publicado por la FDA, los antagonistas orales de los receptores NK1 y 5-HT3 se prescriben actualmente a casi el 85 % de los pacientes de quimioterapia, gracias a la reducción de las visitas clínicas y la mejora de la biodisponibilidad. Además, la OMS ha destacado los medicamentos orales como esenciales para los mercados de bajos recursos, donde se estima que el 65 % de los regímenes antieméticos dependen de jarabes y comprimidos.

Nuestro análisis exhaustivo del mercado global de antieméticos incluye los siguientes segmentos:

Canal de distribución |

|

Vía de administración |

|

Aplicación |

|

Datos demográficos del paciente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Industria de antieméticos - Sinopsis regional

Análisis del Mercado de Norteamérica

Se proyecta que Norteamérica represente la mayor participación en el mercado de antieméticos, con un 41,9%, y una tasa de crecimiento del 5,4% para finales de 2037. El crecimiento del mercado en la región está fuertemente impulsado por el dominio de EE. UU., que atiende al 35% del mercado internacional, respaldado además por un aumento en el uso de quimioterapia y en la cobertura de seguros médicos. Además, el liderazgo en innovación, el apoyo a políticas públicas y la ampliación de los servicios de atención oncológica son otros factores que impactan positivamente el crecimiento del mercado en la región. Mientras tanto, Canadá atiende al 6,5% del mercado regional, convirtiéndose así en otro factor que impulsa el desarrollo del mercado.

El mercado de antieméticos en EE. UU. domina ampliamente la región, gracias a la expansión de los servicios de Medicare y al aumento de la quimioterapia. Por ejemplo, los NIH han reportado más de 2.5 millones de casos de NVIQ cada año, y el informe de datos de los CMS ha demostrado un gasto en antieméticos de USD 1.2 mil millones en 2024. Además, según el informe de la HRSA de 2024, se estima que el 27% de los hospitales aprovechan eficazmente los descuentos para antieméticos, lo que impacta positivamente el mercado nacional. Asimismo, el modelo de reembolso de los CMS para 2025 vincula fácilmente el uso de antieméticos con una reducción del 15% en los reingresos, lo que representa otro factor para el desarrollo del mercado.

Se proyecta que el mercado en Canadá crecerá un 4.9% durante el período de pronóstico, impulsado por las reformas sanitarias provinciales. La financiación gubernamental, el enfoque en la atención pediátrica y la adopción de medicamentos genéricos son otros factores que impulsan positivamente el mercado nacional. Por ejemplo, Ontario inició una inversión de USD 222 millones, que cubrió el 92% de los medicamentos para NVIQ, especialmente para pacientes con cáncer. Además, aproximadamente el 17,5 % del presupuesto para antieméticos en el país se destina directamente a la oncología infantil, lo que representa una gran oportunidad de crecimiento del mercado.Tamaño y crecimiento del mercado regional europeo

Se espera que Europa mantenga una cuota de mercado considerable del 32,7 % en el mercado de antieméticos durante el período de pronóstico. Este crecimiento se debe en gran medida al aumento del envejecimiento de la población y a la enorme demanda de quimioterapia. Alemania domina la región con una cuota de ingresos del 33 %, seguida de Francia con el 24 % y el Reino Unido con el 19 %. Además, el enfoque en oncología, la contención de costes y la presencia del Espacio Europeo de Datos Sanitarios son otros factores que impulsan el mercado en la región. Por ejemplo, la asignación de 2.600 millones de euros a la investigación y el desarrollo de antieméticos acelera considerablemente la aceptación de nuevos antagonistas del gen NK1.

El mercado de antieméticos en Alemania está creciendo significativamente gracias a un estricto sistema de precios basado en el valor y a un sólido centro de atención oncológica. El país invirtió 4.500 millones de euros en antieméticos en 2024, con una demanda impulsada por más de 655.000 pacientes de quimioterapia al año. Además, el país cuenta con evaluaciones de tecnología sanitaria de AMNOG que exigen que los antieméticos muestren una eficacia un 27 % superior a la de medicamentos comparables para obtener reembolsos. La disponibilidad de productores locales, como Bayer, suministra provisionalmente el 46 % de los antagonistas NK1 de la UE, que se beneficia de 805 millones de euros en subvenciones administrativas.

El mercado de antieméticos en Francia está en constante crecimiento, acaparando el 27 % de la cuota de mercado de la región, con 2200 millones de euros desde 2023. El país ha demostrado una sólida posición en formulaciones pediátricas, donde el 33 % del presupuesto para antieméticos se destina a pacientes con cáncer infantil, lo que representa un crecimiento adicional del 6 % anual. Además, las reformas de telemedicina de 2024 en el país han impulsado con éxito los tratamientos para las náuseas y vómitos inducidos por la quimioterapia (CINV), de los cuales el 42 % de las recetas se proporcionan actualmente en formato digital. El mercado está en plena transición del 56 % de genéricos a medicamentos de alta gama, lo que denota un impacto positivo en el mercado.

Empresas que dominan el panorama de los antieméticos

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA Análisis

El mercado internacional está consolidado gracias a la existencia de organizaciones como Merck, GSK y Pfizer, que en conjunto representan el 45 % de la cuota de mercado global gracias a sus antagonistas patentados de NK1/5-HT3. Estas empresas han implementado estrategias para mantener su posición en el mercado, como inversiones, expansión de servicios, innovación de productos y colaboraciones. Por ejemplo, Cipla y Dr. Reddy's han captado fácilmente el 11 % del mercado mediante el suministro de ODT de bajo coste. Asimismo, Novartis AG inició una inversión de 550 millones de dólares estadounidenses en combinaciones de CINV de próxima generación, lo que resulta adecuado para impulsar el mercado en diferentes países.

A continuación, se presenta una lista de los actores clave que operan en el mercado global:

| Nombre de la empresa (país) | Enfoque en la industria | Cuota de mercado (2024) |

| Pfizer Inc. (EE. UU.) | Productor líder de antagonistas de NK1 (p. ej., Emend) para Náuseas, vómitos y náuseas y vómitos posoperatorios. | 19,2% |

| GlaxoSmithKline (RU) | Comercializa Zofran (ondansetrón), líder en el mercado de antagonistas 5-HT3. | 13,1% |

| Merck & Co. (EE. UU.) | Equipo clave en Emend (aprepitant) y terapias combinadas. | 11,3% |

| Novartis AG (Suiza) | Produce Akynzeo (netupitant/palonosetrón) para las náuseas inducidas por quimioterapia. | 9,4 % |

| Sanofi (Francia) | Centro de atención en Aloxi (palonosetrón) y genéricos. | 7,3 % |

| Haleon (Reino Unido) | Medicamentos de venta libre para el mareo (p. ej., Dramamine®). | xx % |

| Teva Pharmaceuticals (Israel) | Principal proveedor de antieméticos genéricos (ondansetrón, metoclopramida). | xx% |

| Hikma Pharmaceuticals (Reino Unido) | Se especializa en antieméticos inyectables para hospitales. | xx% |

| Viatris (EE. UU.) | Suministra genéricos asequibles en mercados emergentes. | xx% |

| Dr. Reddy's (India) | Ingredientes farmacéuticos activos (API) y genéricos de bajo costo (p. ej., ondansetrón ODT). | xx% |

| Cipla (India) | Antieméticos pediátricos y expansión en mercados emergentes. | xx% |

| Aspen Pharmacare (Sudáfrica) | Proveedor líder en África y Latinoamérica. | xx% |

| Mayne Pharma (Australia) | Especialista en escopolamina transdérmica para el mareo por movimiento. | xx% |

| Yuhan Corporation (Corea del Sur) | Desarrollo de nuevos antagonistas de NK1 para los mercados asiáticos. | xx% |

| Pharmaniaga (Malasia) | Proveedor de antieméticos asequibles con respaldo gubernamental en la ASEAN. | xx% |

A continuación, se presentan las áreas cubiertas por cada empresa de los principales fabricantes mundiales:

Desarrollos Recientes

- En mayo de 2024, Merck & Co. Inc. presentó con éxito un antagonista de NK1 de nueva generación y rolapitant-SC, especialmente en Europa tras la aceptación de la EMA, mostrando un inicio de acción un 45 % rápido en casos graves de náuseas y vómitos por inducción de la ictus (CINV).

- En marzo de 2024, GlaxoSmithKline plc se asoció estratégicamente con la Clínica Mayo para crear modelos predictivos basados en IA para evaluar el riesgo de náuseas posoperatorias, invirtiendo 120,5 millones de libras en la iniciativa de 5 años.

- Report ID: 7721

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Antieméticos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto