Perspectivas del mercado de inhibidores y simuladores de la angiogénesis:

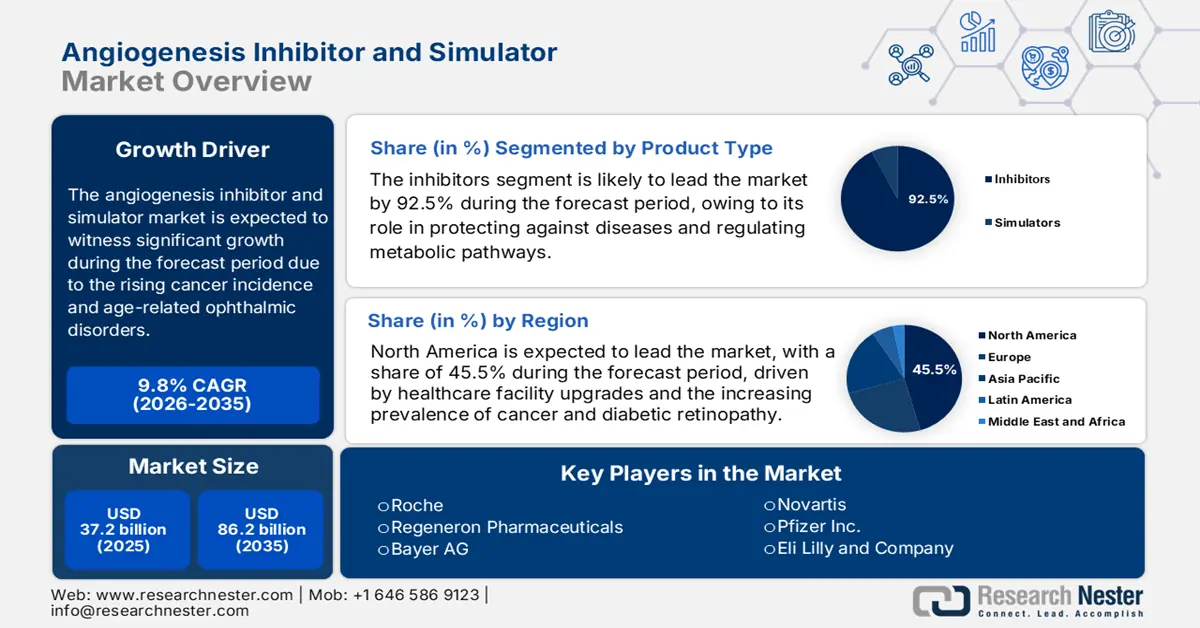

El mercado de inhibidores y simuladores de la angiogénesis superó los 37.200 millones de dólares en 2025 y se estima que alcanzará los 86.200 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,8 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de los inhibidores y simuladores de la angiogénesis se estima en 40.800 millones de dólares.

El número de casos de cáncer en el mercado mundial está en continuo aumento, con un incremento notable de enfermedades oftalmológicas relacionadas con la edad y de casos de cáncer. Según un artículo publicado por la Organización Mundial de la Salud (OMS) en febrero de 2024, se estimaron 20 millones de casos de cáncer y 9,7 millones de muertes en 2022. Además, 53,5 millones de personas seguían vivas cinco años después de un diagnóstico de cáncer. Asimismo, una de cada cinco personas desarrollará cáncer a lo largo de su vida, y aproximadamente una de cada doce mujeres y uno de cada nueve hombres fallecerán a causa de esta enfermedad. Por lo tanto, este aumento de casos de cáncer representa una enorme demanda y una gran oportunidad de crecimiento para el mercado en diversos países.

Además, la tendencia que impulsa el mercado es la transición de la monoterapia a los tratamientos combinados, la expansión de los biosimilares y los fármacos biológicos, la convergencia tecnológica en simuladores y un enfoque estratégico en objetivos terapéuticos relevantes, más allá del VEGF. Según un artículo de la NLM de junio de 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ha autorizado 39 biosimilares, y algunos de estos productos ya están disponibles comercialmente. Asimismo, se estima que el gasto médico promedio en fármacos antirreumáticos modificadores de la enfermedad (FARME) biológicos en los Estados Unidos asciende a 26 217 USD, con un gasto de bolsillo de 1484 USD. Por otro lado, los FARME tradicionales representaron un gasto promedio de 5389 USD, con un costo de bolsillo de 396 USD por persona.

Mercado de inhibidores y simuladores de la angiogénesis: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión en indicaciones oftalmológicas: El mercado de inhibidores y estimuladores de la angiogénesis se está expandiendo más allá de la oncología, debido al crecimiento de la población geriátrica, altamente susceptible a trastornos de la visión. La incidencia de degeneración macular asociada a la edad y de retinopatía diabética está aumentando significativamente, lo que incrementa la necesidad de terapia anti-VEGF. Según un artículo publicado por la NLM en junio de 2025, se estima que 94 millones de personas mayores de 50 años padecen discapacidad visual o ceguera debido a cataratas. Por ejemplo, en Suecia, las cirugías de cataratas aumentaron de 3700 a 12 800, impulsando así la demanda del mercado a nivel mundial.

- Auge de la inmunoterapia: Esta se ha consolidado como el tratamiento estándar más reciente contra el cáncer, con un impacto positivo en el mercado internacional. La inmunoterapia tiene la capacidad de estimular el sistema inmunitario del paciente para combatir enfermedades y ofrece una alternativa potencialmente más económica y específica a los tratamientos convencionales. Como se indica en el artículo de la NLM de junio de 2025, se ha producido un aumento del cáncer del 400 % en los países de bajos ingresos, con un coste per cápita de 1145 USD, y del 168 % en los países de ingresos medios, con un ingreso per cápita que oscila entre 1146 USD y 14 005 USD. Esto ha incrementado notablemente la demanda de inmunoterapia, lo que a su vez está impulsando el mercado a nivel internacional.

- Vías regulatorias y de reembolso adecuadas: La presencia de organismos administrativos como la EMA y la FDA ha establecido con éxito vías aceleradas, incluyendo la revisión prioritaria y la designación de terapia innovadora. Estas vías han resultado sumamente adecuadas para medicamentos huérfanos y oncológicos, lo que facilita la entrada al mercado de importantes agentes antiangiogénicos. Además, la existencia de marcos de reembolso sólidos en ciertas economías, como Europa y Estados Unidos, ha garantizado el acceso de los pacientes a estos tratamientos, así como su visibilidad comercial, lo que también impulsa el mercado de inhibidores y estimuladores de la angiogénesis.

Diferentes tipos de cáncer que impulsan el mercado de inhibidores y simuladores de la angiogénesis (2022)

Tipo de cáncer | Incidencia | Muerte |

Cáncer de pulmón | 2,5 millones (12,4%) | 1,8 millones (18,75) |

Cáncer de mama femenino | 2,3 millones (11,6%) | 670.000 (6,9%) |

Cáncer colorrectal | 1,9 millones (9,6%) | 900.000 (9,3%) |

Cáncer de próstata | 1,5 millones (7,3%) | - |

Cáncer de estómago | 970.000 (4,9%) | 660.000 (6,8%) |

Cáncer de hígado | - | 760.000 (7,8%) |

Fuente: OMS

La reducción de precios de los biosimilares impulsa el mercado de inhibidores y simuladores de la angiogénesis (2024)

Tipo biosimilar | Disminución de precios |

Trastuzumab | 438 dólares |

Infliximab | 112 dólares estadounidenses |

Bevacizumab | 110 dólares estadounidenses |

Adalimumab | 49 dólares estadounidenses |

Filgrastim | 290 dólares |

Infliximab | USD 21 |

Fuente : NLM

desafíos

- Resistencia adquirida e innata a fármacos: Un desafío científico crucial en el mercado de inhibidores y estimuladores de la angiogénesis es el desarrollo de estrategias para contrarrestar el tratamiento antiangiogénico. Los tumores tienden a activar vías alternativas para eludir la inhibición del VEGF, lo que conlleva la progresión de la enfermedad y la regeneración de los vasos sanguíneos. Esta resistencia, tanto adquirida como innata, limita la eficacia a largo plazo de estos agentes, reduciendo su utilidad frecuentemente a unos pocos meses de supervivencia libre de progresión. Para combatir este problema, es fundamental el desarrollo de inhibidores de nueva generación, ya sean combinaciones racionales o multitarget, lo que a su vez incrementa los costes, la complejidad y el riesgo de los ensayos clínicos en I+D.

- Manejo de eventos adversos y perfil de seguridad complejo: Los inhibidores de la angiogénesis se asocian significativamente a una clase particular y a un perfil de efectos secundarios frecuentes, lo que ha supuesto un obstáculo en el mercado. Estos incluyen alteración de la cicatrización de heridas, perforación gastrointestinal, hemorragia, eventos tromboembólicos arteriales e hipertensión. Por lo tanto, el manejo de estas toxicidades requiere la interrupción del tratamiento, modificaciones de la dosis y una monitorización estricta del paciente, lo que repercute en su calidad de vida y complica el manejo clínico. Además, el perfil de seguridad puede disuadir fácilmente a los médicos de sugerir o mantener el tratamiento, especialmente en pacientes con comorbilidades y de edad avanzada.

Tamaño y pronóstico del mercado de inhibidores y simuladores de la angiogénesis:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

9,8% |

|

Tamaño del mercado del año base (2025) |

37.200 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

86.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de inhibidores y simuladores de la angiogénesis:

Análisis de segmentos por tipo de producto

Se prevé que el segmento de inhibidores represente la mayor cuota de mercado, con un 92,5%, para finales de 2035. El crecimiento de este segmento se debe en gran medida a su importancia para la protección contra enfermedades, la regulación de vías metabólicas y el control de reacciones. Según un artículo publicado por Pharmacological Research en junio de 2025, más de 400 inhibidores de la proteína quinasa atípicos y de administración oral se encuentran en ensayos clínicos a nivel mundial. Además, existen 85 fármacos aprobados por la FDA que actúan eficazmente sobre casi una docena de tipos de proteínas quinasas mutantes, lo que contribuye a impulsar el crecimiento de este segmento.

Análisis del segmento del canal de distribución

Se prevé que el segmento de farmacias hospitalarias alcance la segunda mayor cuota de mercado durante el período de pronóstico. La importancia de este segmento radica en su papel fundamental en el marco regulatorio y clínico de los inhibidores de la angiogénesis. Además, la mayoría de estas terapias, especialmente los fármacos biológicos intravenosos, como los anticuerpos monoclonales, se clasifican como medicamentos especializados. Su manejo exige una monitorización rigurosa de los eventos agudos, una supervisión compleja y la disponibilidad de instalaciones de infusión adecuadas, lo que augura un panorama optimista para el segmento en su conjunto.

Análisis del segmento de aplicación

Se prevé que el segmento de oncología alcance la tercera mayor cuota de mercado al final del período proyectado. El crecimiento de este segmento se debe principalmente a la amplia gama de servicios oncológicos que ofrece, desde el diagnóstico precoz y la detección temprana hasta diversos tratamientos, como la terapia dirigida, la inmunoterapia y la quimioterapia. Según un artículo publicado por la NLM en mayo de 2025, en Estados Unidos había casi 18,6 millones de personas con cáncer, cifra que se proyecta que aumente a 22 millones para finales de 2035. Se estima que el 51 % de los casos se diagnosticaron en los últimos 10 años y que casi el 79 % correspondían a pacientes de edad avanzada, lo que impulsa la presencia de este segmento en el mercado.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Canal de distribución |

|

Solicitud |

|

Clase de droga |

|

Mecanismo de acción |

|

Usuario final |

|

Tipo de simulador |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de inhibidores y simuladores de la angiogénesis: análisis regional

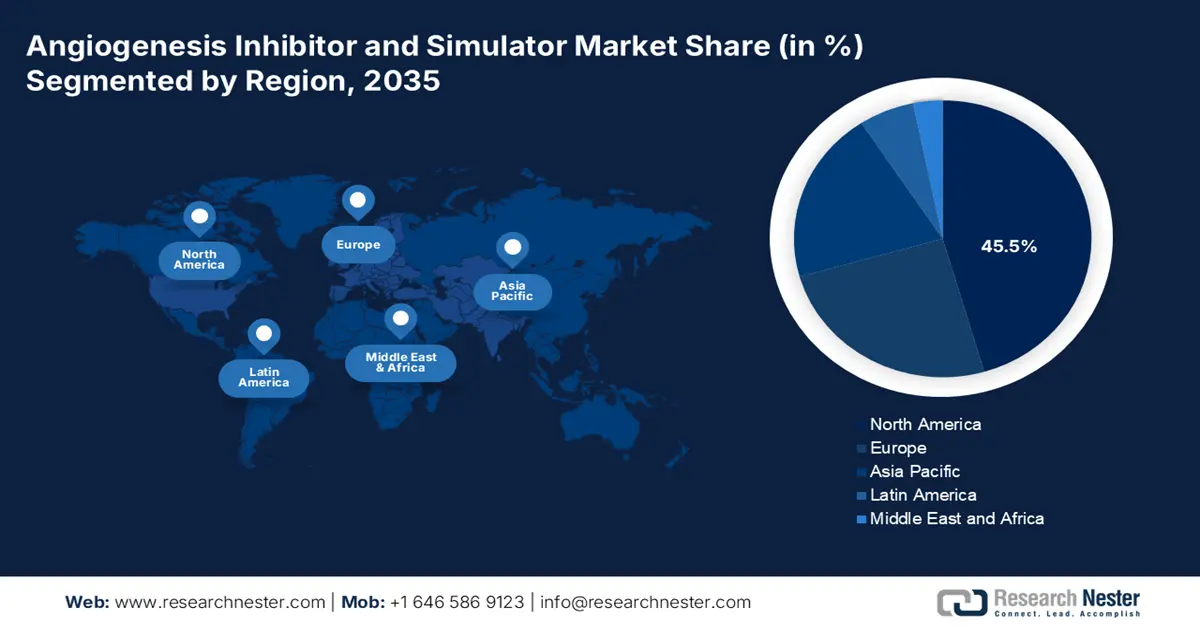

Perspectivas del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado, un 45,5%, para finales de 2035. La presencia de este mercado en la región se debe principalmente al aumento de la carga de morbilidad, el envejecimiento de la población, el incremento del gasto sanitario, la disponibilidad de centros de diagnóstico innovadores y la convergencia tecnológica. Según un artículo publicado por Nucleic Acids en marzo de 2023, el desarrollo y descubrimiento de fármacos suele costar 2.800 millones de dólares y requiere aproximadamente 15 años. Por consiguiente, la aplicación de la inteligencia artificial al análisis de datos biológicos ha captado la atención del sector farmacéutico de la región.

El mercado estadounidense está experimentando un crecimiento significativo debido a la creciente prevalencia del cáncer, el avance de la infraestructura sanitaria y la fuerte inversión en I+D tanto del sector público como del privado. Además, la rápida adopción de simuladores e IA cuenta con el respaldo de la financiación de los NIH, especialmente para la biología computacional, lo que también impulsa el mercado en el país. Tal como se indica en el informe de datos del gobierno de la Embajada de EE. UU. de 2025, los NIH han destinado una generosa financiación a la investigación médica, con un presupuesto anual de casi 32 300 millones de dólares para garantizar la investigación biomédica, lo que genera una perspectiva optimista para el mercado en general.

El mercado de inhibidores y simuladores de la angiogénesis en Canadá también está creciendo gracias a la existencia de un sistema de salud público y universal que facilita el acceso al mercado. Además, la transición de las entidades financiadoras provinciales, como el Ministerio de Salud de Ontario, hacia presupuestos equilibrados y la gestión de acuerdos de entrada está impulsando la innovación y el desarrollo en el mercado. Por ejemplo, en un artículo del Gobierno de Canadá de febrero de 2025, se menciona que Toronto Innovation Acceleration Partners obtuvo 3,5 millones de dólares para colaborar con instituciones académicas y de investigación en el desarrollo, crecimiento y expansión de proyectos de ciencias biológicas, lo que contribuye a fortalecer el mercado en el país.

El gasto sanitario actual en Norteamérica impulsa el mercado (2022)

Países | % del PIB |

América del Norte en general | 16.0 |

Canadá | 11.2 |

Guatemala | 7.4 |

Panamá | 8.4 |

A NOSOTROS | 16.5 |

Jamaica | 7.7 |

Fuente: Organización del Banco Mundial

Perspectivas del mercado de Asia-Pacífico

Se prevé que la región de Asia Pacífico se convierta en la de mayor crecimiento durante el período de pronóstico. El auge del mercado en esta región se ve impulsado por el envejecimiento de la población, el aumento de la incidencia de diabetes y enfermedades oculares relacionadas con el cáncer, y la rápida mejora del acceso a la atención médica. Además, otros factores, como las inversiones gubernamentales en infraestructura sanitaria y el impulso estratégico hacia la cobertura sanitaria universal en países como India y China, facilitan el acceso de los pacientes a terapias innovadoras. Asimismo, la región se está consolidando como un centro clave para la realización de ensayos clínicos, gracias a sus ventajas en cuanto a costos y rapidez, lo que agiliza la entrada al mercado local de los fármacos más recientes.

El mercado chino está cobrando mayor impulso gracias a la existencia de la NMPA, que agiliza la aprobación de inhibidores regionales de la angiogénesis con las entidades moleculares más novedosas. Además, el gasto público en terapias médicas también ha aumentado como parte de la estrategia «China Saludable 2030», cuyo objetivo es optimizar los resultados de la atención oncológica. Por ejemplo, en enero de 2024, HUTCHMED obtuvo la autorización de comercialización para su medicamento ELUNATE por parte del Consejo de Farmacia y Venenos de Hong Kong, tras la aprobación de la NMPA, lo que representa una contribución significativa al mercado.

El mercado de inhibidores y estimuladores de la angiogénesis en India también está en desarrollo gracias a la creciente financiación de la Misión Nacional de Salud para la atención oncológica asequible. Además, la producción regional de bevacizumab, un biosimilar, ha contribuido a la reducción de costos, facilitando así el acceso al tratamiento a un gran número de pacientes. Según un artículo publicado por la NLM en julio de 2025, aproximadamente 2,5 millones de personas en el país viven actualmente con cáncer, con casi 700.000 nuevos casos anuales. Para finales de 2025, se prevé que la incidencia de cáncer en el país aumente a 29,8 millones, lo que augura un panorama optimista para el mercado en general.

Perspectivas del mercado europeo

Se prevé que el mercado europeo crezca de forma constante hasta el final del período de pronóstico. El desarrollo del mercado en la región se atribuye en gran medida al aumento de la población de edad avanzada, junto con un sólido apoyo gubernamental y regional al avance farmacéutico. Por ejemplo, en julio de 2024, Roche anunció que la Comisión Europea había aprobado Vabysmo, un fármaco adecuado para tratar la discapacidad visual causada por el edema macular secundario a la oclusión de la vena retiniana. Por lo tanto, gracias a la existencia de estos organismos reguladores, existe una gran oportunidad de crecimiento para que el mercado en general adquiera mayor relevancia en la región.

El mercado de inhibidores y simuladores de la angiogénesis en Alemania está ganando mayor visibilidad gracias al elevado gasto sanitario y a la simplificación de los procesos de acceso al mercado. A esto se suma la sólida inversión en investigación, con el Ministerio Federal de Educación e Investigación destinando fondos a redes de investigación oncológica. Según el informe de datos del Banco Mundial de 2025, el gasto sanitario actual en el país representa el 11,8 % de su producto interior bruto (PIB), lo que augura un panorama optimista para el crecimiento del mercado.

El mercado de inhibidores y simuladores de la angiogénesis en Francia también está creciendo gracias a la existencia de planes oncológicos integrales y a negociaciones de precios eficaces. Además, la estrategia del Decenio de Lucha contra el Cáncer 2021-2030 se ha centrado en mejorar el acceso a tratamientos avanzados, lo que impulsa directamente el mercado en el país. Asimismo, como se indica en el artículo de la OCDE de septiembre de 2024, la mayoría de los ensayos clínicos oncológicos se realizan en Francia, con 2344 ensayos en total. Por lo tanto, esto representa un gran potencial de crecimiento para el mercado, con un aumento en las soluciones de tratamiento oncológico.

Principales actores del mercado de inhibidores y simuladores de la angiogénesis:

- Roche (Suiza)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Regeneron Pharmaceuticals (EE. UU.)

- Bayer AG (Alemania)

- Novartis (Suiza)

- Pfizer Inc. (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- Bristol Myers Squibb (EE. UU.)

- Sanofi (Francia)

- AstraZeneca (Reino Unido/Suecia)

- Merck & Co. (EE. UU.)

- Johnson & Johnson (EE. UU.)

- Takeda Pharmaceutical (Japón)

- Astellas Pharma (Japón)

- CSL (Australia)

- Samsung Bioepis (Corea del Sur)

- Celltrion Inc. (Corea del Sur)

- Laboratorios Dr. Reddy's (India)

- Biocon Ltd. (India)

- Hetero (India)

- Hovid Berhad (Malasia)

- Roche es una de las empresas líderes del mercado gracias a su destacado fármaco, Bevacizumab, que se ha convertido rápidamente en un tratamiento fundamental en oftalmología y oncología. Además, según su informe anual de 2024, la compañía amplió su red de socios a 15 ciudades, el 74 % de sus fármacos recibieron la aprobación, en comparación con el 68 % en 2023, y se han proporcionado 30 000 millones de pruebas diagnósticas a clientes de todo el mundo.

- Regeneron Pharmaceuticals es un actor clave en el desarrollo conjunto de Aflibercept, un destacado inhibidor del VEGF que domina el segmento de oftalmología. Además, según su informe anual de 2024, las ventas del cuarto trimestre de EYELEA y EYELEA HD aumentaron un 2 % con respecto a los 1500 millones de dólares de 2023. De estas ventas, 305 millones de dólares corresponden a EYELEA HD.

- Bayer AG es socio comercial de Aflibercept de Regeneron y ha aprovechado su estrategia comercial integral para captar una importante cuota del mercado de la angiogénesis en oftalmología. La empresa ha complementado esta estrategia con una investigación continua de compuestos antiangiogénicos adecuados.

- Novartis es uno de los principales impulsores del desarrollo de Ranibizumab, un anticuerpo monoclonal diseñado específicamente para uso intraocular, lo que lo convierte en un competidor de primer nivel en el campo de las enfermedades de la retina. Además, la compañía ha invertido en simulación avanzada y análisis de datos para optimizar el desarrollo clínico.

- Pfizer Inc. posee una participación significativa en el segmento de oncología con Axitinib, un inhibidor de molécula pequeña que se utiliza ampliamente en el tratamiento innovador del carcinoma de células renales. La compañía ha explorado de forma proactiva el papel de la inhibición de la angiogénesis dentro de su cartera de terapias dirigidas y su amplio campo de la inmuno-oncología.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado internacional de inhibidores y estimuladores de la angiogénesis está dominado por organizaciones japonesas y occidentales, como Bayer, Regenron y Roche, que controlan eficazmente medicamentos patentados de gran relevancia. Además, la fuerte competencia de fabricantes de India y Corea del Sur, como Dr. Reddy's y Samsung Bioepis, está impulsando significativamente el auge de los biosimilares. Por ejemplo, en agosto de 2024, Biocon Biologics Ltd. anunció la firma de un acuerdo de licencia con Johnson & Johnson, Janssen Science Ireland y Janssen Biotech Inc. El objetivo es comercializar con éxito Bmab 1200 en Japón, Canadá, Europa y el Reino Unido, generando así un impacto positivo en el mercado internacional.

Panorama corporativo del mercado:

Desarrollos Recientes

- En diciembre de 2024, Merck anunció el cierre del importante acuerdo de licencia internacional para LM-299, un notable anticuerpo biespecífico PD-1/VEGF en fase de investigación, y lo desarrolló, fabricó y comercializó con éxito.

- En noviembre de 2024, Kura Oncology recibió un pago inicial de 330 millones de dólares, junto con un pago total por hitos de 1.200 millones de dólares, que también incluye 420 millones de dólares en derechos de participación opcionales para tumores sólidos y pagos por hitos a corto plazo.

- En junio de 2023, MIMETAS notificó que había extendido su asociación continua con Astellas, con la intención de incluir soporte de aplicaciones y automatización para facilitar el desarrollo de terapias inmuno-oncológicas destacadas.

- Report ID: 7746

- Published Date: Oct 20, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.