Perspectivas del mercado de péptidos amiloides:

El mercado de péptidos amiloides superó los 3.000 millones de dólares en 2025 y se estima que alcanzará los 6.700 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,4% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de los péptidos amiloides se valoró en 3.200 millones de dólares.

Los péptidos amiloides (PA), fundamentales para la producción de biomarcadores y terapias dirigidas, son muy demandados a nivel mundial para el tratamiento de pacientes con trastornos neurodegenerativos crónicos, como el Alzheimer, el Parkinson y la demencia. Por consiguiente, el creciente número de pacientes afectados y de alto riesgo por estas enfermedades impulsa la demanda en este sector. En este sentido, un informe público reveló que se prevé que el número de personas con enfermedad de Alzheimer (EA) en todo el mundo supere los 78 millones en 2030 y los 139 millones en 2050. Otro estudio publicado en 2022 estimó que la incidencia global superará los 152,8 millones en 2050, impulsada por el envejecimiento de la población. Esto, en última instancia, está creando una base de consumidores sostenible para el mercado de los péptidos amiloides.

La cadena de suministro internacional del mercado de péptidos amiloides depende en gran medida del comercio de productos farmacéuticos terminados de alto valor, kits de diagnóstico, productos intermedios avanzados y materias primas especializadas. Estas características consolidan al sector como un mercado diversificado y de amplia distribución, lo que genera oportunidades de inversión tanto para las empresas líderes en tecnología médica como para las farmacéuticas. Sin embargo, con los avances en productos relacionados, el creciente costo del tratamiento necesario para los pacientes está creando desigualdades, especialmente en las regiones desatendidas. Esto limita el alcance del sector a una proporción considerable de consumidores. Como ejemplo, en 2025, la Asociación de Alzheimer reveló que el costo anual del medicamento donanemab se estimaba en alrededor de 32 000 USD.

Mercado de péptidos amiloides: factores de crecimiento y desafíos

Factores de crecimiento

- Mejoras en el diagnóstico detallado: Los avances en herramientas de diagnóstico, incluidas las técnicas de imagen y los análisis de biomarcadores, dependen en gran medida de los péptidos amiloides (PA) para la detección precisa de enfermedades. Además, la importancia del mercado de los péptidos amiloides para mejorar la sensibilidad y la especificidad de estos diagnósticos impulsa a las organizaciones especializadas a invertir más. La creciente preferencia de los consumidores por las intervenciones no invasivas también está ampliando la utilidad de este sector. Actualmente, el progreso tecnológico en curso, como la automatización, está abriendo nuevas vías para los diagnósticos basados en péptidos, convirtiéndolos en herramientas indispensables para la medicina personalizada y la intervención temprana.

- Aumento de la financiación para la investigación y las colaboraciones: Entidades gubernamentales, privadas y académicas muestran un interés creciente en invertir y participar en proyectos de I+D a gran escala para el mercado de los péptidos amiloides. Este apoyo acelera el descubrimiento de nuevas formulaciones y enfoques terapéuticos, ampliando así la cartera de proyectos en este sector. Un ejemplo de ello es el consorcio de estudio colaborativo formado en 2025 por la Universidad de Vanderbilt, el Instituto de Tecnología de Nueva Jersey, la Universidad Felician y la Universidad de Kasetsart. Este equipo de investigadores se dedicó al desarrollo de nuevos péptidos similares a los amiloides mediante simulaciones de todos los átomos e inteligencia artificial.

- Necesidades no cubiertas en diagnóstico y tratamiento: Las deficiencias en el acceso a la detección temprana, la intervención y la prevención son muy evidentes en el caso de la enfermedad de Alzheimer y los problemas clínicos asociados. Como prueba de ello, un estudio de 2023 reveló que más del 75 % de la población mundial con demencia no estaba diagnosticada. Por lo tanto, las empresas líderes en el mercado de los péptidos amiloides tienen la oportunidad de capitalizar esta situación facilitando el acceso generalizado a los tratamientos para las poblaciones de alto riesgo, especialmente en los países de ingresos bajos y medios. Además, se ha observado una mayor incidencia de enfermedades relacionadas entre las personas mayores, lo que suele traducirse en un menor conocimiento y diagnóstico de la enfermedad. Por consiguiente, sus necesidades no cubiertas representan una oportunidad lucrativa para este sector.

Análisis de las fuentes actuales de capitalización en el mercado de péptidos amiloides

Importancia diagnóstica y terapéutica de los péptidos amiloides en la enfermedad de Alzheimer

(2025)

Método de detección | Principio | Se detectó Aβ | Sensibilidad y especificidad | Aplicación clínica | Ventajas | Limitaciones |

SIMOA (Matriz de Molécula Única) | Detección de moléculas individuales | Aβ40, Aβ42 | Sensibilidad ultra alta | Sí | Detecta niveles bajos de Aβ en plasma | Alto coste de equipos y reactivos |

IP-MS (Inmunoprecipitación-Espectrometría de Masas) | Inmunoprecipitación de Aβ seguida de análisis de masas | Aβ40, Aβ42, fragmentos | Alta especificidad y sensibilidad | Sí (estudios clínicos) | Puede analizar diferentes isoformas | Costoso, requiere equipo especializado |

SPR (Resonancia de plasmones superficiales) | Detección de cambios en el índice de refracción tras la unión de Aβ | Aβ40, Aβ42 | Alta sensibilidad | No (principalmente investigación) | No es necesario etiquetarlo | Requiere equipos costosos |

Sensores basados en nanopartículas | Detección de cambios de conductividad u ópticos en nanopartículas | Aβ40, Aβ42 | Alta sensibilidad | No (investigación preclínica) | Rápido y potencialmente de bajo costo | Aún en desarrollo |

PET (Tomografía por Emisión de Positrones) | Unión de ligandos radiomarcados a placas amiloides | depósitos de Aβ en el cerebro | Alta especificidad, no detecta Aβ libre | Sí | Imágenes no invasivas de amiloide cerebral | Costoso, exposición a la radiación |

FET de nanocables (sensores de transistor de efecto de campo) | Cambios en la conductividad de los nanocables tras la unión de Aβ | Aβ40, Aβ42 | Sensibilidad ultra alta, detección en tiempo real | No (investigación preclínica) | Detección ultrasensible y sin marcadores | Variabilidad en la fabricación |

Resonadores nanomecánicos | Cambio de frecuencia tras la interacción de Aβ | Aβ40, Aβ42 | Alta sensibilidad | No (fase experimental) | Detecta concentraciones extremadamente bajas. | Personalización limitada del análisis de datos |

Fuente: NLM

Tendencias históricas en la base de pacientes del mercado de péptidos amiloides

Tendencias mundiales en demencia: Perspectivas a nivel de país (1990-2019)

País | Métrica | Datos registrados |

Australia | Tendencia ASPR (EAPC, IC del 95%) | -0,02 (entre -0,03 y -0,01) |

Oceanía | Tendencia ASPR (EAPC, IC del 95%) | -0,05 (entre -0,07 y -0,03) |

Taiwán, China | Tendencia ASPR (EAPC, IC del 95%) | 0,78 (0,64 a 0,92) |

Japón | Tendencia ASPR (EAPC, IC del 95%) | 0,77 (0,71 a 0,83) |

Porcelana | Tendencia ASPR (EAPC, IC del 95%) | 0,66 (0,57 a 0,75) |

Luxemburgo | Tendencia ASPR (EAPC, IC del 95%) | -0,43 (entre -0,54 y -0,31) |

Nigeria | Tendencia ASPR (EAPC, IC del 95%) | -0,34 (entre -0,48 y -0,19) |

España | Tendencia ASPR (EAPC, IC del 95%) | -0,32 (entre -0,38 y -0,26) |

Estados Unidos y Canadá | Tasa de mortalidad ajustada por edad (por cada 100.000 habitantes) | 20,87 (5,34 a 52,13) |

Eritrea | Tendencia de la tasa de muertes según la edad (EAPC, IC del 95%) | 1,37 (1,19 a 1,55) |

Alemania | Tendencia de la tasa de muertes según la edad (EAPC, IC del 95%) | -0,94 (entre -1,08 y -0,81) |

Filipinas | Tendencia de la tasa de muertes según la edad (EAPC, IC del 95%) | -0,7 (entre -0,89 y -0,51) |

Fuente: Frontiers

Leyendas:

- Tasa de prevalencia estandarizada por edad (ASPR):

- Tasa de mortalidad estandarizada por edad (ASDR): Tasa de mortalidad estandarizada por edad

- EAPC: Cambio porcentual anual estimado

- IC: Intervalo de confianza

Desafíos

- Políticas y formularios restrictivos de las aseguradoras: A pesar de las mejoras en la normativa, el reembolso de los productos en el mercado de péptidos amiloides aún depende de la participación en un estudio de recopilación de datos basado en registros. El elevado coste del tratamiento, incluidos los gastos de infusión y monitorización, conlleva políticas de cobertura restrictivas. Esto, sumado a la falta de uniformidad en los umbrales de cobertura de las aseguradoras públicas, supone una barrera administrativa y de asequibilidad tanto para pacientes como para proveedores de servicios, lo que limita su adopción en este sector.

- Los elevados costes de desarrollo y el fracaso en I+D: El ciclo de desarrollo de terapias para enfermedades neurodegenerativas es excepcionalmente largo, costoso y propenso al fracaso. La probabilidad de transición a la fase clínica para los fármacos contra la enfermedad de Alzheimer es una de las más bajas en la industria farmacéutica, especialmente durante los ensayos de fase II a fase III. Esto incrementa el coste del desarrollo exitoso de un fármaco, que los fabricantes intentan recuperar mediante precios elevados, lo que genera una tensión fundamental con las preocupaciones de las aseguradoras sobre la asequibilidad.

Tamaño y pronóstico del mercado de péptidos amiloides:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

9,4% |

|

Tamaño del mercado del año base (2025) |

3 mil millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

6.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de péptidos amiloides:

Análisis del segmento de aplicación

Se prevé que el subsegmento de terapias domine el campo de aplicaciones en el mercado de péptidos amiloides con una cuota del 55,7 % durante el período analizado. El aumento de los costos de los nuevos fármacos biológicos dirigidos a las placas amiloides, en particular para la enfermedad de Alzheimer, está generando una importante entrada de capital en este sector. El continuo incremento de las inversiones en I+D biofarmacéutica y el consiguiente aumento de los precios de los anticuerpos monoclonales aprobados por la FDA también contribuyen al liderazgo de este segmento en el sector. Como prueba de ello, las asignaciones netas para I+D de más de 4100 empresas biofarmacéuticas líderes a nivel mundial ascendieron a 276 400 millones de dólares solo en 2021, frente a los 198 000 millones de dólares de 2020.

Análisis de segmentos por tipo de producto

Se estima que el segmento de beta-amiloide (Aβ) ostentará la mayor cuota de mercado, con un 48,8%, dentro del mercado de péptidos amiloides durante el periodo evaluado. Esta posición dominante se debe principalmente al papel fundamental de los péptidos Aβ en la patología de la enfermedad de Alzheimer, lo que los convierte en un foco central tanto para las evaluaciones diagnósticas como para el desarrollo de terapias. En consecuencia, los extensos ensayos clínicos y estudios de biomarcadores dirigidos a la acumulación de Aβ controlan predominantemente la generación de ingresos en este sector. Además, los avances en agentes de imagen y terapias con anticuerpos dirigidas a Aβ refuerzan aún más la sólida posición del sector.

Análisis de segmentos de usuarios finales

Se prevé que las empresas farmacéuticas y biotecnológicas sigan siendo los principales usuarios finales del mercado de péptidos amiloides para finales de 2035, con una cuota de mercado del 65,3 %. Al ser las principales entidades que realizan I+D en esta categoría, fabrican productos biológicos complejos y comercializan las terapias, estas organizaciones constituyen la mayor fuente de ingresos del sector. Así lo demuestra un informe de la Federación Internacional de Fabricantes y Asociaciones Farmacéuticas (IFPMA), que registra más de 9000 compuestos biofarmacéuticos en desarrollo solo en 2022. Otro estudio realizado por Johnson & Johnson reveló que, en 2021, 583 empresas biofarmacéuticas mundiales generaron más de 1022 100 millones de dólares en inversión en I+D.

Nuestro análisis exhaustivo del mercado de péptidos amiloides incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Solicitud |

|

Usuario final |

|

Tipo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de péptidos amiloides: análisis regional

Perspectivas del mercado norteamericano

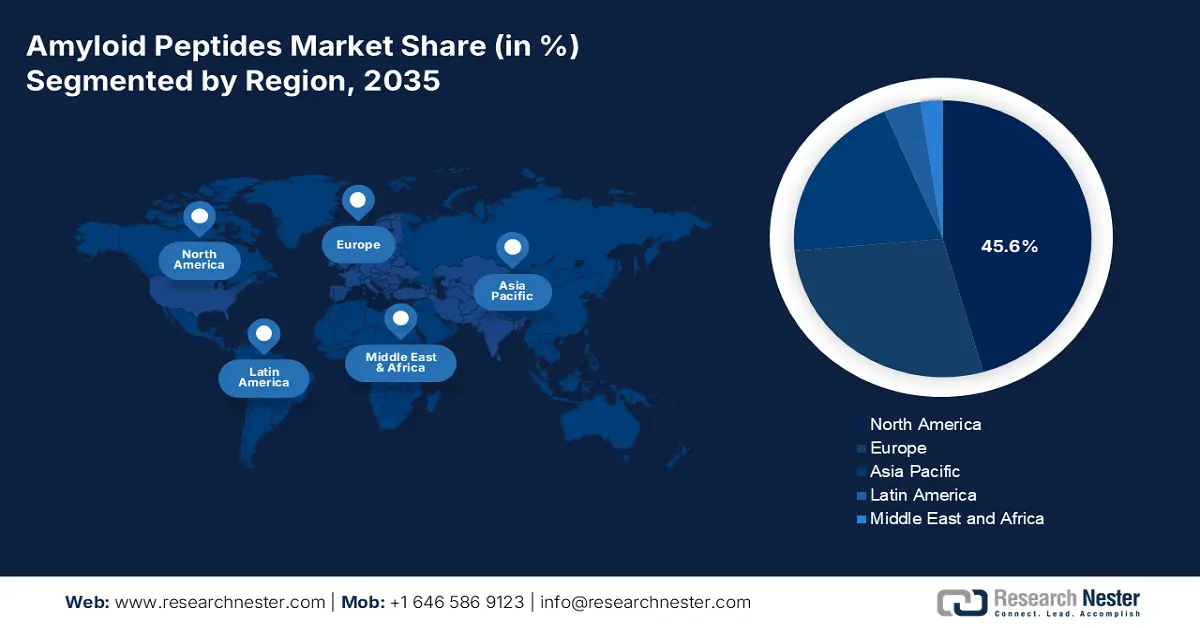

Se prevé que Norteamérica se consolide como la región dominante en el mercado de péptidos amiloides durante el período analizado, con una cuota de mercado del 45,6 %. La sólida financiación para la investigación y la alta prevalencia de enfermedades neurodegenerativas son los principales factores de crecimiento que impulsan el desarrollo de este sector en la región. La alta concentración de empresas farmacéuticas líderes a nivel internacional e innovadoras en tecnología médica también dinamiza la inversión en el desarrollo de diagnósticos y terapias basadas en péptidos. Además, la amplia concienciación y la pronta adopción de tratamientos y medidas preventivas innovadoras refuerzan la posición de liderazgo de Norteamérica en esta categoría.

Según el informe de Johnson & Johnson de 2024, las empresas estadounidenses representaron aproximadamente el 55 % de las inversiones en I+D biofarmacéuticas a nivel mundial. Esto demuestra la cultura progresista que impulsa la innovación en el mercado de los péptidos amiloides en todo el país. Este entorno tan prometedor se ve reforzado por un marco regulatorio favorable, que acelera la comercialización y la adopción de tratamientos al permitir aprobaciones rápidas. Por ejemplo, en julio de 2024, la FDA autorizó la comercialización de una inyección mensual de 350 mg/20 ml de donanemab-azbt para el tratamiento de la enfermedad de Alzheimer sintomática en fase inicial.

Canadá también contribuye significativamente a la generación de ingresos en el mercado norteamericano de péptidos amiloides. Los logros del país en este sector se sustentan en el creciente enfoque en la investigación de enfermedades neurodegenerativas y en un sólido sistema público de salud. Además, la financiación federal para el desarrollo de herramientas de diagnóstico innovadoras y la adquisición de soluciones terapéuticas está impulsando la demanda en esta categoría. Como muestra de la importante afluencia de capital en este sector, en julio de 2025, el gobierno de Canadá anunció una asignación total de 40,3 millones de dólares estadounidenses para impulsar estudios clínicos sobre la prevención, el diagnóstico, el tratamiento y la atención de las personas con demencia.

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico se convierta en la región de mayor crecimiento en el mercado de péptidos amiloides para finales de 2035. El rápido envejecimiento de la población y la creciente necesidad de soluciones diagnósticas y terapéuticas generan una amplia base de consumidores para estos productos. La expansión demográfica predominante en la región se ve impulsada, además, por el aumento del gasto sanitario, la expansión de la infraestructura de investigación y una mayor concienciación sobre el diagnóstico precoz. Actualmente, las economías emergentes, como Japón, China y Taiwán, están impulsando este crecimiento con importantes inversiones en I+D biotecnológica y farmacéutica.

China está apostando fuertemente por el mercado de los péptidos amiloides gracias a los esfuerzos de sus organismos gubernamentales por mejorar el acceso a la atención médica y sus iniciativas. Su enfoque en el desarrollo de medicina de precisión para combatir las enfermedades relacionadas con el envejecimiento está acelerando la expansión de este sector, convirtiendo al país en un centro clave de innovación y oportunidades en la región Asia-Pacífico. El entorno empresarial progresista en todo el país se evidencia aún más con el lanzamiento de Leqembi en China en enero de 2024 para el deterioro cognitivo leve y la demencia relacionados con la enfermedad de Alzheimer, tras obtener la aprobación de comercialización por parte del organismo regulador.

India ofrece atractivas oportunidades de inversión en el mercado de péptidos amiloides gracias a su industria biofarmacéutica en constante expansión. El país también se beneficia de sus crecientes capacidades en síntesis de péptidos y servicios de investigación y fabricación por contrato, respaldadas además por iniciativas gubernamentales para fortalecer los recursos médicos nacionales. Por ejemplo, en enero de 2025, un equipo de investigadores del Instituto Bose de Calcuta descubrió un método para producir péptidos sintetizados químicamente que combaten la agregación de beta amiloide en diversas enfermedades neurodegenerativas, incluida la enfermedad de Alzheimer.

Provincias gubernamentales por país

País | Iniciativa/Asignación | Cronología |

India | Incluye servicios ampliados para la demencia en el marco del Programa Nacional de Atención Sanitaria a las Personas Mayores (NPHCE). | 2022-2024 |

Porcelana | Campaña nacional para promover la prevención y el tratamiento de la enfermedad de Alzheimer. | 2023-2025 |

Australia | El gobierno invirtió 295 millones de dólares en 126 proyectos de investigación sobre demencia, envejecimiento y atención a personas mayores. | 2015-2024 |

Fuente: NITI Aayog, Gobierno de China y MRFF

Perspectivas del mercado europeo

Se estima que Europa mantendrá un crecimiento constante en el mercado de péptidos amiloides, acaparando la segunda mayor cuota de ingresos entre 2026 y 2035. La presencia de la región en este sector se ve impulsada principalmente por sólidos centros de investigación académica y colaboraciones público-privadas (CPP). Además, el aumento de la población geriátrica en países consolidados como Alemania, el Reino Unido y Francia está atrayendo inversiones para el avance de los ensayos clínicos y el desarrollo de biomarcadores para enfermedades neurodegenerativas. Según datos epidemiológicos, se estima que el número de personas con demencia se duplicará entre 2020 y 2050, alcanzando los 14,3 millones en la Unión Europea (UE) y los 18,8 millones en el resto de Europa.

El Reino Unido está impulsando la participación de fabricantes de terapias asequibles en el mercado de los péptidos amiloides. Dado que los tratamientos costosos, como lecanemab y donanemab, no lograron obtener reembolsos del Servicio Nacional de Salud (NHS), incluso tras las aprobaciones regulatorias, estas indicaciones reflejan el enfoque del país en lograr que los tratamientos curativos sean igualmente accesibles. Esto, a su vez, está atrayendo a productores de genéricos e innovadores que buscan desarrollos terapéuticos rentables y eficaces para el tratamiento de enfermedades neurodegenerativas crónicas.

Alemania se destaca como el principal contribuyente al mercado europeo de péptidos amiloides, impulsado por la presencia de empresas pioneras mundiales en tecnología médica y biofarmacéutica. Su liderazgo en la fabricación de precisión la convierte también en un epicentro de la síntesis de péptidos a gran escala y la producción por contrato. Este entorno tan favorable anima a las empresas extranjeras a aprovechar las oportunidades que ofrece el mercado nacional, como demuestra el lanzamiento de LEQEMBI en Alemania en septiembre de 2025. Este lanzamiento fue posible gracias a que Eisai y Biogen consideraron al país como el centro neurálgico del mercado europeo.

Grupos de pacientes que generan oportunidades para el mercado

País | Prevalencia de demencia (2022) (en %) | Proporción estimada de demencia en la población total (2050) (en %) |

Austria | 6.8 | 3.1 |

Alemania | 5.3 | 3.4 |

Grecia | 14.0 | 3.9 |

Francia | 6.0 | 3.3 |

España | 22.7 | 3.9 |

Suecia | 5.0 | 2.6 |

Países Bajos | 5.7 | 3.1 |

Portugal | 21.1 | 3.8 |

Dinamarca | 5.3 | 2.6 |

Italia | 11.6 | 4.1 |

Fuente: NLM y Alzheimer Europe

Principales actores del mercado de péptidos amiloides:

- Eli Lilly y compañía

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Biogen Inc.

- F. Hoffmann-La Roche Ltd.

- Merck & Co., Inc.

- Johnson & Johnson

- AbbVie Inc.

- Novartis AG

- Pfizer Inc.

- AstraZeneca PLC

- Grupo Farmacéutico CSPC

- Bachem Holding AG

- Thermo Fisher Scientific Inc.

- BioLegend, Inc.

- Sigma-Aldrich (Merck KGaA)

- PerkinElmer, Inc.

- GE HealthCare

- Siemens Healthineers

El mercado de péptidos amiloides presenta un panorama competitivo altamente dinámico, con una combinación de grandes farmacéuticas, empresas biotecnológicas especializadas y proveedores de síntesis de péptidos. Las principales compañías farmacéuticas, como Pfizer, Eli Lilly, Biogen, Roche, Merck, Amgen, Novartis y Johnson & Johnson, están invirtiendo fuertemente en innovación diagnóstica y terapéutica, especialmente en terapias y diagnósticos dirigidos, aprovechando importantes presupuestos de I+D y una amplia capacidad para realizar ensayos clínicos.

Aquí tienes una lista de los principales actores que operan en el mercado:

Desarrollos Recientes

- En agosto de 2025, Biogen , en colaboración con Eisai, obtuvo la aprobación de la FDA para la solicitud de licencia biológica (BLA) de su inyección subcutánea semanal de lecanemab-irmb, LEQEMBI IQLIK. Esta terapia anti-amiloide está diseñada para ofrecer una dosis de mantenimiento en el domicilio para el tratamiento de la enfermedad de Alzheimer en fase inicial tras un tratamiento inicial de 18 meses.

- En julio de 2025, Eli Lilly and Company obtuvo la autorización de la FDA para actualizar la etiqueta de Kisunla (donanemab-azbt) con una nueva pauta de dosificación recomendada. Este tratamiento, de administración mensual, está indicado para adultos con enfermedad de Alzheimer (EA) sintomática en fase inicial y con patología amiloide confirmada.

- Report ID: 8027

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.