Perspectivas del mercado del gas amoniaco y del agua amoniacal:

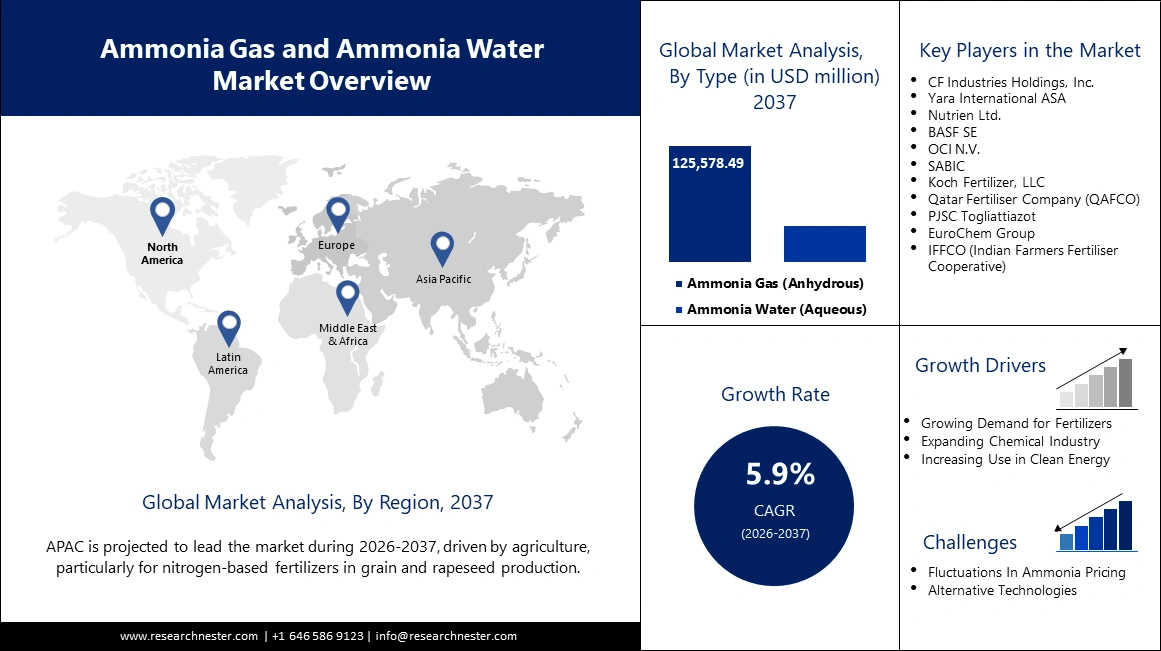

El mercado de gas amoniaco y agua amoniacal se valoró en 90.500 millones de dólares en 2025 y se prevé que alcance un valor de 177.700 millones de dólares a finales de 2037, con una tasa de crecimiento anual compuesta (TCAC) del 5,9 % durante el período de previsión, es decir, de 2026 a 2037. En 2026, se estima que el tamaño del mercado de gas amoniaco y agua amoniacal será de 95.700 millones de dólares.

El mercado del gas amoniaco y del agua amoniacal está experimentando una transformación radical, impulsada por la tendencia mundial hacia la descarbonización y la producción de amoniaco verde como vector energético de primer orden. Las empresas están invirtiendo considerablemente en tecnologías de producción bajas en carbono y en colaboraciones estratégicas para satisfacer la creciente demanda tanto de los mercados tradicionales como de los emergentes. Un ejemplo destacado de este avance fue el acuerdo de suministro a largo plazo, firmado en mayo de 2025 entre ExxonMobil y Marubeni, para la producción de amoniaco bajo en carbono. Esta colaboración permitirá el establecimiento de nuevas cadenas de suministro de energía más limpias. El proceso cuenta con el respaldo de un creciente interés por parte de las instituciones financieras, con participantes como Carlyle y GIC que realizan inversiones estratégicas en promotores de proyectos de amoniaco verde, lo que refleja la gran confianza del mercado en una economía del amoniaco sostenible.

Las políticas gubernamentales y las colaboraciones internacionales están configurando el futuro del mercado. Por ejemplo, en junio de 2024, la Corporación de Energía Solar de la India (SECI) lanzó una licitación récord de 724.000 toneladas métricas anuales de amoníaco verde para impulsar la sostenibilidad de la industria nacional de fertilizantes en el marco de su programa Intervenciones Estratégicas para la Transición al Hidrógeno Verde (SIGHT). Este programa cuenta con el respaldo de sólidos marcos financieros, como un Mecanismo de Garantía de Pagos (PSM) para mitigar el riesgo de los contratos de compraventa. Estos programas gubernamentales están estabilizando el medio ambiente y fomentando la inversión, impulsando la transición hacia el amoníaco verde y convirtiéndolo en la base de la futura economía energética y agroalimentaria.

Mercado del gas amoniaco y del agua amoniacal: factores de crecimiento y desafíos

Factores de crecimiento

- Revolución energética verde global: La creciente inclinación hacia la energía verde impulsa el mercado del amoníaco, y el amoníaco verde se perfila como un vector significativo para el transporte y almacenamiento de hidrógeno. China Envision Energy puso en marcha en julio de 2025 el mayor complejo de hidrógeno y amoníaco verde del mundo, con una capacidad de 320.000 toneladas anuales y un importante acuerdo de compraventa con Japan Marubeni. Este proyecto refleja la ambición y la magnitud de la inversión en el sector del amoníaco verde. A medida que el mundo avanza hacia el logro de sus objetivos climáticos, la necesidad de amoníaco verde como vector energético y combustible limpio seguirá siendo un factor clave para el crecimiento y desarrollo del mercado en los próximos años.

- Descarbonización del sector marítimo e industrial: La búsqueda de combustibles bajos en carbono por parte del sector naviero está impulsando un mercado sólido para el amoníaco. Amon Maritime y Navigator Gas establecieron una empresa conjunta en julio de 2025 para construir dos buques de transporte de amoníaco propulsados por este combustible, con el respaldo de una subvención estatal noruega para la inversión. Esta iniciativa demuestra el auge del amoníaco como combustible marino libre de carbono. Fuera del sector naviero, los usuarios industriales también están optando por el amoníaco bajo en carbono para reducir sus emisiones, lo que genera una demanda bidireccional que impulsa la inversión en nuevas tecnologías de producción y las transacciones de compraventa a gran escala.

- Aplicaciones en campos tecnológicos de vanguardia: Otro factor clave es el creciente uso de agua amoniacal de alta pureza en la fabricación. Se prevé un fuerte crecimiento del mercado de agua amoniacal de grado electrónico debido al auge de la industria de semiconductores. Este producto químico es esencial para la fabricación de microelectrónica, circuitos integrados y células fotovoltaicas. El 5G, el Internet de las Cosas (IoT) y otras tecnologías emergentes han impulsado la demanda de soluciones de amoníaco a medida, abriendo oportunidades lucrativas para el crecimiento del mercado del gas amoniaco y del agua amoniacal más allá de sus usos tradicionales.

Dinámica del comercio mundial de amoníaco

La transición hacia las energías limpias está redefiniendo los patrones comerciales del mercado mundial del amoníaco. Históricamente, alrededor del 10 % de la producción mundial de amoníaco (entre 19 y 21 millones de toneladas) se comercializa anualmente, y los principales canales de exportación parten de centros de gas natural de bajo costo, como Rusia, Trinidad y Tobago y Oriente Medio, hacia los principales centros de importación en Europa, India y Asia Oriental. Esta tendencia persiste, pero sus bases están cambiando. La crisis energética europea provocó un cambio en las importaciones, y Estados Unidos pasó de ser importador a exportador neto. El cambio más significativo reside en el desarrollo previsto de nuevos canales comerciales mundiales para el amoníaco limpio, donde regiones con abundantes fuentes de energía renovables (como Australia y Chile) o capacidad de captura de carbono (como Norteamérica y Oriente Medio) están preparadas para convertirse en los proveedores de energía limpia del futuro para los centros de demanda europeos y asiáticos.

Análisis de las exportaciones mundiales de amoníaco (2019-2021)

País | Valor de las exportaciones (2019) | Valor de las exportaciones (2020) | Valor de las exportaciones (2021) |

Canadá | 941813.00 | 1052308.00 | 1196041.00 |

A NOSOTROS | 289p24.82 | 40072.96 | 281923.24 |

Reino Unido | 232059.69 | 311981.24 | 111764.85 |

Porcelana | 192,54 | 31.55 | 70.27 |

India | 1526.80 | 1511.91 | 2592.48 |

Japón | 120,73 | 210.6 | 164,25 |

Análisis de las importaciones mundiales de amoníaco (2019-2021)

País | Valor de importación (2019) | Valor de importación (2020) | Valor de importación (2021) |

Canadá | 1057,98 | 8512.87 | 3676.92 |

A NOSOTROS | 25690.15 | 20,76 | 28878.19 |

Reino Unido | 25690.15 | 20,76 | 28878.19 |

Japón | 234958.84 | 213078.84 | 217446.57 |

India | 1526.80 | 1511.91 | 2592.48 |

Porcelana | 96.60 | 98.44 | 124,58 |

desafíos

- Impacto del riesgo geopolítico en las cadenas de suministro de amoníaco: Uno de los riesgos más importantes para el mercado del amoníaco es el impacto de la incertidumbre geopolítica en las cadenas de suministro. En junio de 2025, la demora en la reapertura del oleoducto Togliatti-Odesa y los posteriores ataques con drones contra instalaciones de producción afectaron gravemente la producción y exportación regional de amoníaco en Rusia. Estos eventos ejercen una enorme presión sobre la cadena de suministro europea en general, que depende en gran medida de estos suministros para fertilizantes y productos químicos industriales. Estas interrupciones generan volatilidad en los precios e incertidumbre en el mercado, e incrementan la necesidad de redes de suministro más diversificadas y resilientes.

- Desafíos logísticos y riesgos de seguridad en la operación con amoníaco: Otro aspecto fundamental es la complejidad logística y los riesgos de seguridad asociados al almacenamiento y manipulación del agua amoniacal. Un informe de mercado de marzo de 2025 señaló que, debido a la corrosividad y alta volatilidad del amoníaco, este requiere condiciones especiales de almacenamiento para garantizar su estabilidad y seguridad. Existen leyes ambientales y normas sanitarias estrictas que las empresas deben cumplir, lo que incrementa la complejidad y los costos operativos. Equilibrar los requisitos y la competitividad es un desafío crucial para los actores de la industria, especialmente ante la creciente presión regulatoria.

Tamaño y pronóstico del mercado de gas amoniaco y agua amoniacal:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2037 |

|

CAGR |

5,9% |

|

Tamaño del mercado del año base (2025) |

90.500 millones de dólares |

|

Previsión del tamaño del mercado para el año 2037 |

177.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de gas amoniaco y agua amoniacal:

Análisis de segmentos de tipo

Se prevé que el segmento del gas amoníaco anhidro mantenga una cuota de mercado dominante del 91 % hasta 2037, impulsado por su papel fundamental en la fabricación de fertilizantes y una amplia gama de productos químicos industriales. El amoníaco anhidro es la materia prima predilecta para los fertilizantes nitrogenados y, por lo tanto, resulta crucial para la agricultura mundial. En diciembre de 2024, CF Industries dio un paso adelante con su ambicioso proyecto de producción de amoníaco bajo en carbono en su complejo de Donaldsonville, mediante la captura y el secuestro de hasta 2 millones de toneladas métricas de CO₂, el mayor proyecto de conversión de este tipo hasta la fecha. Esto demuestra la intención del sector de descarbonizar su producto estrella al tiempo que satisface una demanda insaciable. El dominio del segmento se ve reforzado por su creciente posición como vector energético limpio. Las nuevas tecnologías de producción de amoníaco ecológico y bajo en carbono están abriendo nuevas aplicaciones en los sectores de la energía y el transporte.

Análisis del segmento de aplicación del gas amoníaco (anhidro)

Se prevé que el sector de fertilizantes controle el 48,5 % del mercado de amoníaco anhidro en 2037, debido a su papel fundamental en la seguridad alimentaria mundial. A medida que crece la población mundial, la necesidad de fertilizantes nitrogenados para aumentar el rendimiento de los cultivos es un factor recurrente y determinante para el mercado del amoníaco gaseoso y el agua amoniacal. En agosto de 2024, el gobierno indio incrementó la cuota de importación de amoníaco verde para el sector de fertilizantes a 750 000 toneladas anuales en el marco de su programa SIGHT, como parte de una iniciativa para promover el uso de amoníaco sostenible en la fabricación de fertilizantes en la India y reducir la huella de carbono. Su crecimiento también se ve impulsado por una tendencia mundial hacia usos agrícolas más sostenibles.

Análisis del segmento de aplicación del agua amoniacal (acuosa)

Se prevé que el segmento de caucho y plásticos alcance una participación del 30 % para finales de 2037, impulsado por su uso como agente de procesamiento y estabilizador en una amplia gama de aplicaciones de fabricación. Si bien los desarrollos específicos del segmento forman parte de tendencias industriales más amplias, la creciente demanda de productos de alto rendimiento en los sectores automotriz, de la construcción y de bienes de consumo impulsa la demanda recurrente de agua amoniacal. El mayor uso de aplicaciones industriales especializadas está creando nuevas oportunidades para soluciones funcionales y de alta pureza a base de amoníaco en el sector manufacturero. Las aplicaciones industriales más amplias del agua amoniacal, incluidas las farmacéuticas, también se encuentran a la vanguardia de su presencia en el mercado.

Nuestro análisis exhaustivo del mercado mundial del gas amoniaco y del agua amoniacal incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Aplicación de gas amoníaco (anhidro) |

|

Aplicación de agua amoniacal (acuosa) |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del gas amoníaco y del agua amoníaca: análisis regional

Perspectivas del mercado de Asia-Pacífico

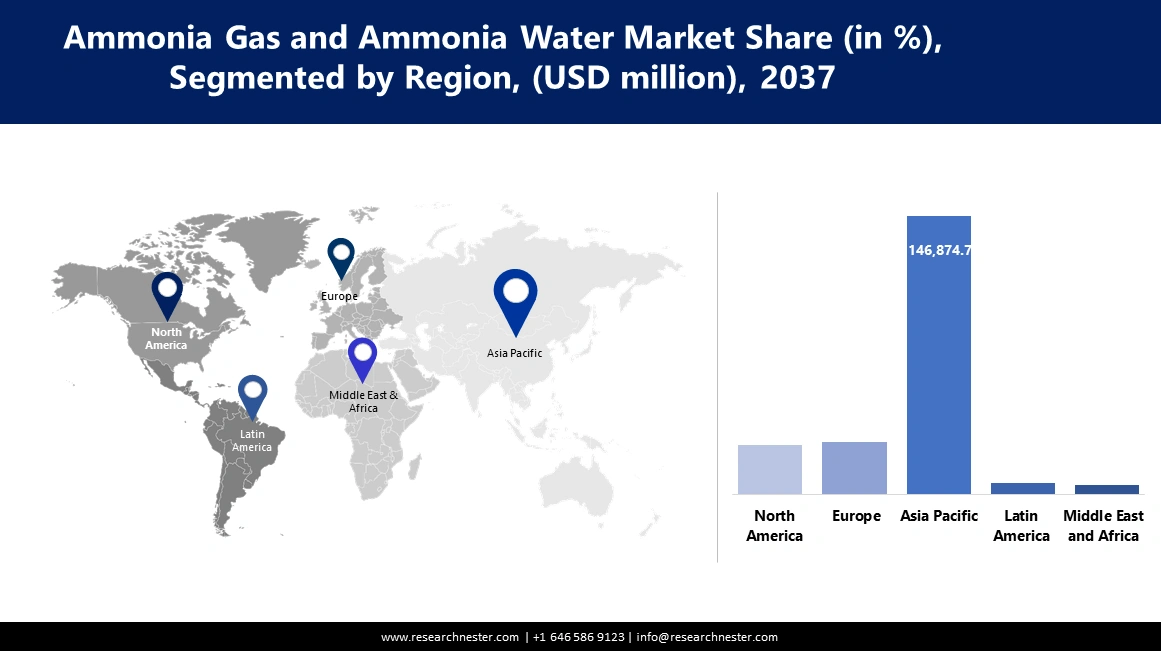

Se prevé que el mercado de agua amoniacal y gas amoniaco en la región Asia-Pacífico alcance una cuota de mercado del 62,5 % durante el período de pronóstico. El dominio de la región se debe a su extenso sector agrícola, su rápida industrialización y el fuerte apoyo gubernamental al desarrollo de una economía basada en el hidrógeno verde. En enero de 2024, el Ministerio de Energías Nuevas y Renovables de la India llevó a cabo nuevas subastas para el uso de hidrógeno verde con subsidios en la producción de amoniaco y el refinado de petróleo. Esto se alinea con una estrategia regional más amplia para expandir la capacidad nacional de energía limpia y reducir la dependencia de combustibles importados, posicionando a la región Asia-Pacífico como el centro del crecimiento futuro en los mercados de amoniaco.

China lidera el mercado de agua amoniacal y gas amoniacal en términos de producción y consumo. El país está realizando esfuerzos concertados para reducir la intensidad de carbono de su enorme sector del amoniaco mediante medidas tecnológicas y políticas. En diciembre de 2024, CHN Energy lanzó un proyecto en Ningxia para sustituir parcialmente el hidrógeno producido a partir de carbón por hidrógeno limpio en una de sus plantas de amoniaco. Esta acción representa una importante transición operativa hacia una producción más limpia y se alinea con la estrategia nacional de China para reducir las emisiones industriales. A medida que China continúa invirtiendo considerablemente en tecnología verde y energías renovables, su dominio en los mercados de agua amoniacal y gas amoniacal se consolidará aún más.

India se está posicionando estratégicamente para convertirse en un centro mundial de producción y consumo de amoníaco verde, gracias a políticas gubernamentales visionarias y programas de financiación sustanciales. En julio de 2024, se informó que el gobierno estaba considerando un programa de financiación para cubrir el déficit de viabilidad (VGF, por sus siglas en inglés) de aproximadamente 898 millones de dólares estadounidenses para que los proyectos de amoníaco verde fueran comercialmente viables. El programa, que se espera que se incorpore al Presupuesto 2024-25, tiene como objetivo impulsar la producción nacional y reducir la dependencia del país del amoníaco importado. Este programa gubernamental visionario está creando un mercado muy sólido tanto para inversores nacionales como internacionales.

Capacidades de producción de amoníaco: Información específica por región

Región | 2025 | 2026 | 2027 | 2028 | 2029 |

Europa occidental | 8.298 | 8.298 | 8.298 | 8.293 | 8.318 |

Europa Central | 5.835 | 5.835 | 5.835 | 5.835 | 5.835 |

Europa del Este y Asia Central | 27.950 | 29.020 | 30.411 | 30.411 | 31.937 |

América del norte | 20.763 | 20.763 | 20.783 | 20.783 | 21.934 |

América Latina | 9.717 | 10.499 | 10.514 | 10.514 | 10.854 |

África | 11.442 | 12.237 | 12.763 | 14.209 | 15.567 |

Asia occidental | 18.694 | 19.643 | 21.414 | 21.414 | 21.414 |

Asia meridional | 20.974 | 20.974 | 21.572 | 21.572 | 22.170 |

Asia Oriental | 74.419 | 74.067 | 74.527 | 74.296 | 74.897 |

Oceanía | 1.615 | 1.615 | 2.748 | 2.753 | 2.753 |

Perspectivas del mercado norteamericano

Se prevé que la industria de agua y gas amoniacal de Norteamérica experimente una expansión a una tasa de crecimiento anual compuesta (TCAC) del 5,5 % entre 2026 y 2037, impulsada por importantes inversiones en la producción de amoniaco con bajas emisiones de carbono y adquisiciones estratégicas para aprovechar el potencial de crecimiento del nuevo sector de energías limpias. En septiembre de 2024, Woodside Energy concretó la adquisición del proyecto OCI Clean Ammonia en Texas, rebautizado como Beaumont New Ammonia Project, lo que la convierte en una de las mayores productoras futuras de amoniaco con bajas emisiones de carbono. Esta adquisición forma parte de una tendencia más amplia en la región, donde las empresas energéticas están diversificando sus carteras e invirtiendo en infraestructura para facilitar la transición hacia combustibles y productos químicos más limpios.

El mercado estadounidense de gas amoniaco y agua amoniacal se ve impulsado por enormes inversiones en infraestructura a gran escala y un fuerte enfoque en la protección ambiental. En abril de 2024, la EPA de EE. UU. delineó sus prioridades para el año fiscal 2025-2026, incluyendo la implementación exitosa de la Ley Bipartidista de Infraestructura y su asignación de 50 mil millones de dólares para mejoras en la infraestructura hídrica. Este programa, junto con otros como el programa "Eliminar el Plomo", anunciado en noviembre de 2023, está impulsando la demanda de amoniaco en aplicaciones de tratamiento de agua. El enfoque de la EPA en brindar asistencia técnica y apoyo de ingeniería está acelerando aún más estos proyectos, creando una demanda a largo plazo de soluciones basadas en amoniaco.

Canadá se ve influenciada por las tendencias de la oferta internacional y las acciones estratégicas de sus mayores productores en el mercado del gas amoniaco y el agua amoniacal. En septiembre de 2024, Nutrien anunció el cierre definitivo de una de sus cuatro plantas de amoniaco en Trinidad, el complejo de producción más grande del mundo. Este cierre reduciría aún más la oferta mundial de amoniaco y aumentaría la presión sobre los precios, especialmente en el mercado norteamericano. Estas acciones estratégicas de los gigantes de la industria canadiense tienen una influencia significativa en la estabilidad del mercado regional y en el equilibrio entre la oferta y la demanda, lo que refleja el papel estratégico del país en el comercio mundial de amoniaco.

Perspectivas del mercado europeo

Se prevé que Europa experimente un crecimiento industrial significativo durante el período de pronóstico, gracias a un fuerte énfasis político en la descarbonización y el desarrollo de una economía del hidrógeno verde. El programa EUDP de la Unión Europea, con fecha de noviembre de 2024, financió un importante proyecto de amoníaco verde desarrollado por Skovgaard Invest, Vestas y Haldor Topsoe. Esta planta de 10 MW, integrada directamente con energía eólica y solar local, representa un hito fundamental para el establecimiento de una producción sostenible de amoníaco en la región. Los planes de la UE para financiar este tipo de proyectos innovadores están creando un entorno propicio para la inversión y la innovación tecnológica en los mercados europeos de agua amoniacal y gas amoniacal.

Alemania está a punto de convertirse en líder del mercado europeo del amoníaco, impulsada por su avanzada base industrial y su firme compromiso con la transición hacia la energía verde. Se prevé que la demanda de amoníaco verde y con bajas emisiones de carbono crezca en Alemania, a medida que sus sectores químico y manufacturero se esfuercen por descarbonizar sus operaciones. Si bien existen proyectos específicos en otros países de la UE, las empresas alemanas de tecnología e ingeniería suelen liderar el desarrollo de los componentes y sistemas necesarios, como electrolizadores y catalizadores. La posición de Alemania en el centro de la economía industrial europea la sitúa como epicentro de la demanda y la innovación en el mercado regional de agua amoniacal y gas amoniacal.

El Reino Unido se está posicionando estratégicamente a la vanguardia de la descarbonización del mercado del agua amoniacal y el gas amoniacal, con el amoniaco verde como pilar fundamental de su objetivo de cero emisiones netas. Está invirtiendo en plantas de energía renovable y explorando la aplicación del amoniaco verde en el transporte marítimo, la generación de energía y como vector de hidrógeno. En diciembre de 2023, el Ministerio de Puertos, Transporte Marítimo y Vías Navegables de la India introdujo un programa de incentivos para buques de combustibles alternativos, incluidos los propulsados por amoniaco; una política que el Reino Unido ha replicado en su enfoque de descarbonización marítima. A medida que el Reino Unido desarrolla su capacidad en materia de energía verde, su mercado interno de amoniaco limpio crecerá significativamente.

Principales actores del mercado del gas amoniaco y del agua amoniacal:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado del gas amoniaco y del agua amoniacal está dominado por grandes multinacionales que están avanzando hacia la sostenibilidad y realizando inversiones estratégicas para mantener su liderazgo. El sector se caracteriza por una combinación de producción tradicional e inversiones futuras en tecnología de descarbonización, lo que permite la adaptación a las necesidades cambiantes del mercado y a los objetivos de sostenibilidad. A medida que el mercado se consolida aún más, la capacidad de adaptación y de cumplir con los requisitos de la transición ecológica será clave para el éxito. En diciembre de 2024, CF Industries avanzó con su plan para producir amoniaco bajo en carbono en su complejo de Donaldsonville mediante la captura y el almacenamiento de hasta 2 millones de toneladas métricas de CO₂, el mayor proyecto de conversión de este tipo hasta la fecha. Esto pone de manifiesto el compromiso del sector con la descarbonización de su producto principal, al tiempo que satisface la demanda sostenida. Estos gigantes del sector están centrados en ampliar su capacidad y en dar pasos estratégicos de gran envergadura para asegurar su posición en el futuro de la energía limpia.

Estas son algunas de las empresas líderes en el mercado del gas amoniaco y el agua amoniacal:

Compañía | País natal | Cuota de mercado 2037 (%) (Proyectada) |

CF Industries Holdings, Inc. | A NOSOTROS | 16.7 |

Yara International ASA | Noruega | 13.5 |

Nutrien Ltd. | Canadá | 10.0 |

BASF SE | Alemania | 9.5 |

OCI NV | Países Bajos | 8.0 |

SABIC | Arabia Saudita | xx |

Fertilizantes Koch, LLC | A NOSOTROS | xx |

Compañía de Fertilizantes de Qatar (QAFCO) | Katar | xx |

PJSC Togliattiazot | Rusia | xx |

Grupo EuroChem | Suiza | xx |

IFFCO (Cooperativa India de Fertilizantes para Agricultores) | India | xx |

Compañía Química Sumitomo, Ltd. | Japón | xx |

CSBP Limitada | Australia | xx |

Corporación Química Lotte | Corea del Sur | xx |

PETRONAS Chemicals Group Berhad | Malasia | xx |

A continuación se detallan las áreas que cubre cada empresa en el mercado del gas amoniaco y el agua amoniacal:

Desarrollos Recientes

- En junio de 2025, el proyecto Beaumont New Ammonia de Woodside Energy en Texas tenía previsto iniciar su producción de amoníaco en el segundo semestre del año. El proyecto planea comenzar a producir amoníaco con menor contenido de carbono en la segunda mitad de 2026. Este cronograma posiciona a Woodside como pionera en el creciente mercado del amoníaco con menor intensidad de carbono.

- En abril de 2025, JERA , junto con sus socios CF Industries y Mitsui & Co. , anunció su decisión final de inversión en la planta de producción de amoníaco bajo en carbono Blue Point, en Luisiana. Esta planta, que se convertirá en la más grande de su tipo en el mundo, está diseñada con una capacidad anual de aproximadamente 1,4 millones de toneladas. Se prevé que la producción comience en 2029, lo que representa un avance significativo en el aumento del suministro de amoníaco bajo en carbono.

- En diciembre de 2024, Yara Cubatão inició la producción de amoníaco renovable a partir de biometano en su planta de Brasil. Este proyecto consiste en la conversión de una planta convencional para utilizar una materia prima más limpia. La iniciativa refleja una tendencia creciente a modernizar la infraestructura existente para reducir las emisiones y producir productos con menor huella de carbono de forma más rápida y con menor inversión de capital.

- Report ID: 7967

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2037

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.