Perspectivas del mercado del aerografito:

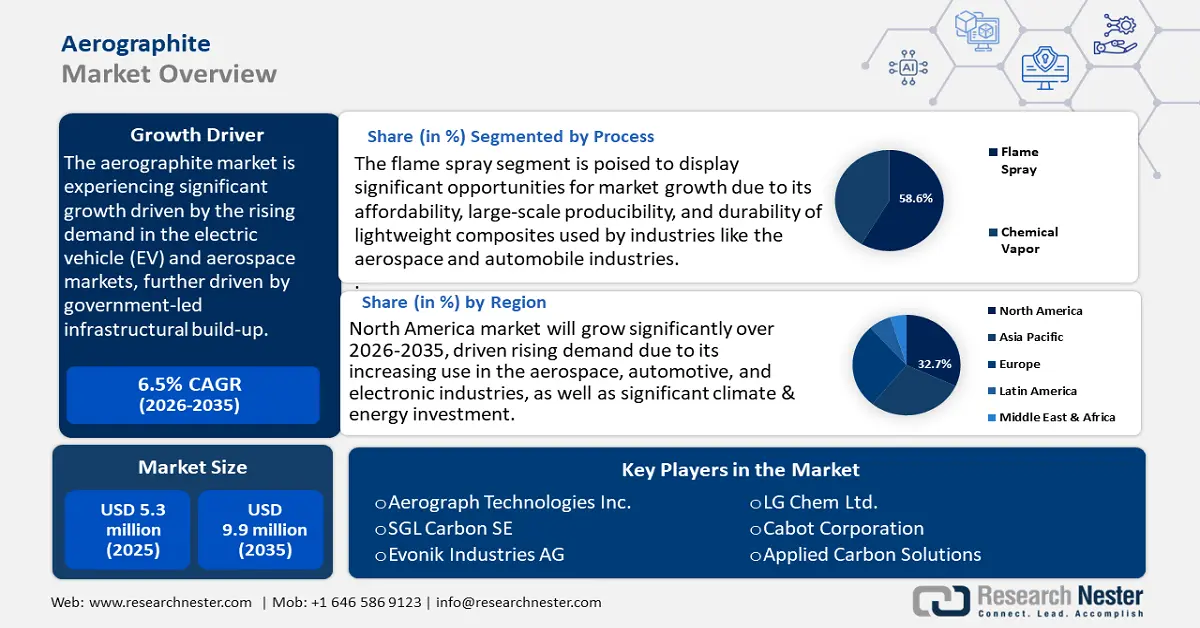

El tamaño del mercado del aerografito se valoró en 5,3 millones de dólares en 2025 y se proyecta que alcance los 9,9 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 6,5 % durante el período de pronóstico, 2026-2035. En 2026, se estima que el tamaño de la industria del aerografito es de 5,6 millones de dólares.

Se estima que el mercado mundial del aerografito crecerá sustancialmente, impulsado principalmente por la creciente demanda en los mercados de vehículos eléctricos (VE) y aeroespacial, a su vez impulsada por el desarrollo de infraestructuras liderado por los gobiernos, lo que fomenta el uso de tecnologías sostenibles y energéticamente eficientes. Según datos de Our World in Data, el transporte representa alrededor del 21 % de las emisiones globales de CO₂, o el 24 % si se consideran únicamente las emisiones de CO₂ relacionadas con la energía. El transporte por carretera, por sí solo, es responsable de aproximadamente el 15 % del total de las emisiones, lo que subraya el papel fundamental del sector del transporte y refuerza la necesidad de materiales ligeros para reducir las emisiones vehiculares.

La proyección de crecimiento de las ventas de vehículos eléctricos aumentó un 108 % en 2021, alcanzando los 6,75 millones a nivel mundial. Esto impulsó a los fabricantes de automóviles a considerar materiales como el aerografito, que ofrece una alta relación resistencia-peso y conductividad eléctrica, características cruciales para el funcionamiento de las baterías y la eficiencia del vehículo. Esta situación se alinea con la estrategia gubernamental de descarbonización del transporte, mediante incentivos para la adopción de vehículos eléctricos y el desarrollo de materiales de alto rendimiento en el sector aeroespacial de aligeramiento de peso, lo que, a su vez, impulsa la demanda de aerografito. Por ejemplo, según la Comisión Económica para Europa de las Naciones Unidas (CEPE), el transporte representa aproximadamente el 23 % de las emisiones anuales de gases de efecto invernadero. El transporte terrestre contribuye con el 72 % de este total: el 69 % proviene del transporte por carretera, el 2 % del transporte fluvial y el 1 % del ferrocarril. Se prevé que la demanda de transporte de pasajeros aumente un 79 % y la de transporte de mercancías un 100 % para 2050.

En cuanto a la cadena de suministro y la capacidad de producción, la síntesis de aerografito es compleja debido a la escasez de proveedores a nivel mundial y a la necesidad de procesos de fabricación únicos, como la deposición química de vapor y la pulverización con llama. El Departamento de Energía de EE. UU. (DOE) está comprometido con el desarrollo de cadenas de suministro nacionales confiables, asequibles y sostenibles para minerales y materiales críticos. Sus programas se centran en impulsar la competitividad energética y apoyar sectores clave como la energía, la manufactura y el transporte. El DOE prioriza la innovación y las inversiones para promover soluciones seguras y ambientalmente sostenibles, contribuyendo a reducir la dependencia de materiales estratégicos importados y a satisfacer la demanda futura. Según los datos actuales del Índice de Precios al Productor de la Oficina de Estadísticas Laborales de EE. UU., se observa un crecimiento moderado de los precios de los insumos para la fabricación de materiales avanzados, del 3,3 % con respecto al año anterior.

Mercado del aerografito: factores de crecimiento y desafíos

Factores de crecimiento

- Incubación en tecnología de producción catalítica: Las innovaciones catalíticas han permitido la ampliación estable de la producción de aerografito. La deposición química de vapor (CVD) es un proceso fundamental para la fabricación de grafeno de alta calidad y otros productos relacionados, como el aerografito. Este método consiste en la deposición de material en fase vapor sobre sustratos específicos mediante reacciones químicas, donde la temperatura, la composición del gas y la presión, que influyen en cada uno de estos procesos, son parámetros importantes.

- Los sustratos catalíticos como el Cu o el Ni favorecen la adsorción, la descomposición y la expansión de dominios de los precursores de carbono, lo que permite la síntesis eficiente y controlada de una monocapa. Esta mejora reduce el consumo de energía y los gastos operativos, aumentando así la sostenibilidad y la viabilidad financiera de la producción de aerografito. Estos avances se ven respaldados además por la colaboración gubernamental y las subvenciones para tecnologías de fabricación química respetuosas con el medio ambiente, lo que está acelerando su comercialización.

- Investigación y desarrollo de nanomateriales: Se observa un crecimiento significativo en el número de inversiones gubernamentales sólidas y sostenidas en investigación y desarrollo de nanotecnología, con una solicitud de más de 2200 millones de dólares para 2025. Esta financiación federal acumulada ha superado los 45 000 millones de dólares desde 2001, lo que demuestra un compromiso público sustancial con el crecimiento de la innovación en nanomateriales y nanotecnología a lo largo de los años. Este auge ha permitido que el campo de la producción de aerografito experimente innovaciones, mejorando las propiedades y cualidades del material, como la conductividad y la resistencia mecánica. La mejora de los indicadores de rendimiento ha ampliado la aceptación industrial del aerografito, en particular en los nichos de mercado de la aviación y la energía, contribuyendo así al crecimiento del mercado del aerografito.

- Actividades de localización de la cadena de suministro : La localización de materiales críticos con cadenas de suministro en Norteamérica y Europa ha impulsado inversiones en instalaciones de producción e infraestructura nacionales para respaldar materiales avanzados, como el aerografito. Por ejemplo, en 2023, Epsilon Advanced Materials anunció una inversión de 650 millones de dólares para establecer una planta de producción de ánodos de grafito sintético con una capacidad de 50 000 toneladas anuales en Estados Unidos, centrada en materiales de ánodo de alta capacidad fabricados mediante tecnologías sostenibles. Se prevé que la planta genere ingresos superiores a los 500 millones de dólares a plena capacidad para 2031 y cree más de 1500 empleos directos e indirectos. El proyecto, que comenzará en 2026, busca dinamizar el sector de las energías limpias y localizar el ecosistema de fabricación de baterías, en consonancia con las subvenciones estadounidenses para vehículos eléctricos. Esta medida estratégica reducirá la dependencia de las importaciones y mitigará los riesgos de interrupciones en el suministro global, estabilizando la oferta y garantizando su disponibilidad constante para los fabricantes.

Desafíos

- Restricciones de acceso al mercado y barreras comerciales: Las restricciones de acceso al mercado y las barreras comerciales del aerografito son cruciales para los proveedores, ya que la inconsistencia en las normativas ambientales y de seguridad de cada país genera obstáculos no arancelarios para los envíos, lo que provoca retrasos o la reasignación de los mismos. Un estudio del Instituto Internacional para el Desarrollo Sostenible (IISD) afirma que aproximadamente el 20 % del comercio mundial de productos químicos se ve afectado por barreras no arancelarias, lo que incrementa los costos comerciales y la ineficiencia de las cadenas de suministro. Estas deficiencias limitan la entrada de materiales innovadores, como el aerografito, a nuevos mercados que se resisten a la globalización y el crecimiento.

- Implicaciones de la nueva normativa sobre sustancias químicas tóxicas: En 2023, la EPA introdujo enmiendas a la normativa sobre sustancias químicas tóxicas en virtud de la Ley de Control de Sustancias Tóxicas (TSCA), lo que incrementa significativamente los costos de cumplimiento y se aplica principalmente a las sustancias PFAS. Se estima que esto añadirá más de 800 millones de dólares a los costos de cumplimiento en todo el sector, lo que significa que los fabricantes deben invertir grandes cantidades de recursos para sufragar los costos de las pruebas, los informes y la gestión de riesgos. Esta presión regulatoria está impulsando la adopción de materiales más seguros y sostenibles, como el aerografito, pero también genera dificultades financieras y operativas a corto plazo.

Tamaño y pronóstico del mercado del aerografito:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,5% |

|

Tamaño del mercado del año base (2025) |

5,3 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

9,9 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado del aerografito:

Análisis de segmentos de proceso

Se prevé que el segmento de proyección térmica por llama experimente el mayor crecimiento, alcanzando una cuota de mercado del 58,6 % en ingresos para 2035, gracias a su asequibilidad, la posibilidad de producción a gran escala y la durabilidad de los compuestos ligeros utilizados en industrias como la aeroespacial y la automotriz. Esta tecnología permite generar materiales con una excelente relación resistencia-peso, lo que impulsa su creciente popularidad en aplicaciones de última generación. Los programas de innovación en la fabricación, patrocinados por el Gobierno, respaldan aún más el desarrollo de esta tecnología y garantizan su liderazgo en el mercado. Por ejemplo, el gobierno del Reino Unido, en colaboración con el Instituto de Tecnología Aeroespacial (ATI), está invirtiendo 3900 millones de libras esterlinas en grafeno y materiales bidimensionales relacionados para aplicaciones en la industria aeroespacial. Esta inversión acelera la investigación, la producción y la industrialización de compuestos mejorados con grafeno. El objetivo es mejorar la capacidad, el rendimiento y la eficiencia de las aeronaves, así como consolidar el liderazgo de la industria aeroespacial del Reino Unido.

El proceso de proyección térmica de aerografito se apoya en el aerografito en polvo y los recubrimientos compuestos, que se prevé impulsarán significativamente el crecimiento del mercado del aerografito. El aerografito en polvo es el preferido por su versatilidad; los fabricantes lo utilizan ampliamente en la preparación de electrodos ligeros para baterías y compuestos conductores en las industrias automotriz y electrónica. Su textura de partículas finas aumenta la conductividad eléctrica y el rendimiento mecánico, en consonancia con la creciente necesidad de almacenamiento de energía de alto rendimiento. Por otro lado, un recubrimiento proyectado térmicamente mejora los recubrimientos compuestos, proporcionando a las aplicaciones aeroespaciales y satelitales un recubrimiento protector contra el desgaste, ligero y resistente al calor, lo cual resulta fundamental donde la eficiencia de combustible y la durabilidad son prioritarias. Las propiedades anticorrosivas y antideslizantes de dichos recubrimientos mejoran las propiedades de la superficie al minimizar el desgaste y la corrosión, retrasar la sustitución de la superficie y cumplir con las normativas ambientales vigentes.

Análisis de segmentos de formulario

Se prevé que el segmento de espumas monolíticas experimente un crecimiento significativo, con una cuota de mercado del 53,3 % para el aerografito durante el período de pronóstico. Esto se debe principalmente a su mayor integridad mecánica y buena resistencia térmica, características que lo hacen ampliamente utilizado en los mercados de almacenamiento de energía y aeroespacial. El diseño ligero de estos materiales también responde a las exigencias de los organismos reguladores respecto a la demanda de mayor eficiencia energética y menor huella de carbono. Esta creciente adopción en las industrias se ve impulsada por las estrictas directrices de ahorro energético establecidas por organismos reguladores, como la EPA de EE. UU. Además, según una investigación de Stanford, los paneles estructurales aislantes (SIP) con núcleos de espuma crean barreras térmicas altamente eficientes, minimizando la pérdida de calor y reduciendo la energía necesaria para mantener temperaturas interiores confortables.

El negocio de las espumas monolíticas se sustenta principalmente en espumas de alta y baja densidad, que contribuyen enormemente a la expansión del mercado. Las espumas de alta densidad son excelentes aislantes termomecánicos y constituyen una alternativa sólida a otros materiales gracias a su mayor resistencia mecánica y sus propiedades de aislamiento térmico. Son idóneas para aplicaciones que requieren un alto grado de durabilidad y seguridad, como la industria aeroespacial. Este subsegmento se ve impulsado por el aumento de las inversiones aeroespaciales y las normativas que exigen una mayor eficiencia de combustible y una reducción de emisiones. Por otro lado, las espumas de baja densidad son muy demandadas por su ligereza extrema, un aspecto fundamental en las baterías de vehículos eléctricos y los sistemas de almacenamiento de energía, donde el peso se traduce en un mejor rendimiento y una mayor eficiencia. Estas espumas permiten a los fabricantes cumplir con las estrictas normativas gubernamentales de ahorro energético y sostenibilidad, lo que facilita su rápida adopción en tecnologías verdes. Las espumas compuestas impulsan aún más este crecimiento al ofrecer soluciones semihíbridas para aplicaciones especializadas, si bien este segmento actualmente ostenta una cuota de mercado relativamente pequeña.

Análisis del segmento de aplicación

Se prevé que el segmento de aplicaciones aeroespaciales y satelitales experimente un crecimiento, alcanzando una cuota de mercado del 46,4 % para el aerografito entre 2026 y 2035. Este crecimiento se atribuye a las exigencias normativas para reducir las emisiones de las aeronaves y los costes operativos, lo que obliga a los fabricantes aeroespaciales a trabajar con materiales más ligeros y duraderos. Por ejemplo, el Sistema de Comercio de Emisiones de la UE (EU ETS) exige a todas las aerolíneas que operan en Europa que controlen, notifiquen y verifiquen sus emisiones y entreguen los derechos de emisión correspondientes.

El sistema revisado de comercio de derechos de emisión de la UE (EU ETS) tiene como objetivo una reducción de al menos el 55 % en las emisiones de gases de efecto invernadero para 2030 y la neutralidad climática para 2050. Fomenta un mayor uso de combustibles de aviación sostenibles y la innovación en tecnologías de eficiencia de combustible, incluyendo materiales ligeros para reducir las emisiones de las aeronaves y los costes operativos. La subasta completa para el sector comenzará en 2026, y el seguimiento de los efectos de la aviación distintos del CO₂ se iniciará en 2025 para abordar con mayor profundidad el impacto climático de la aviación. Las elevadas propiedades físicas del aerografito lo hacen idóneo para los exigentes entornos aeroespaciales y espaciales. La existencia de políticas integrales por parte de la EPA y la ECHA de la UE impulsa aún más la necesidad de estos materiales de alto desarrollo.

Nuestro análisis exhaustivo del mercado del aerografito incluye los siguientes segmentos:

Segmento | Subsegmentos |

Proceso |

|

Forma |

|

Solicitud |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del aerografito: análisis regional

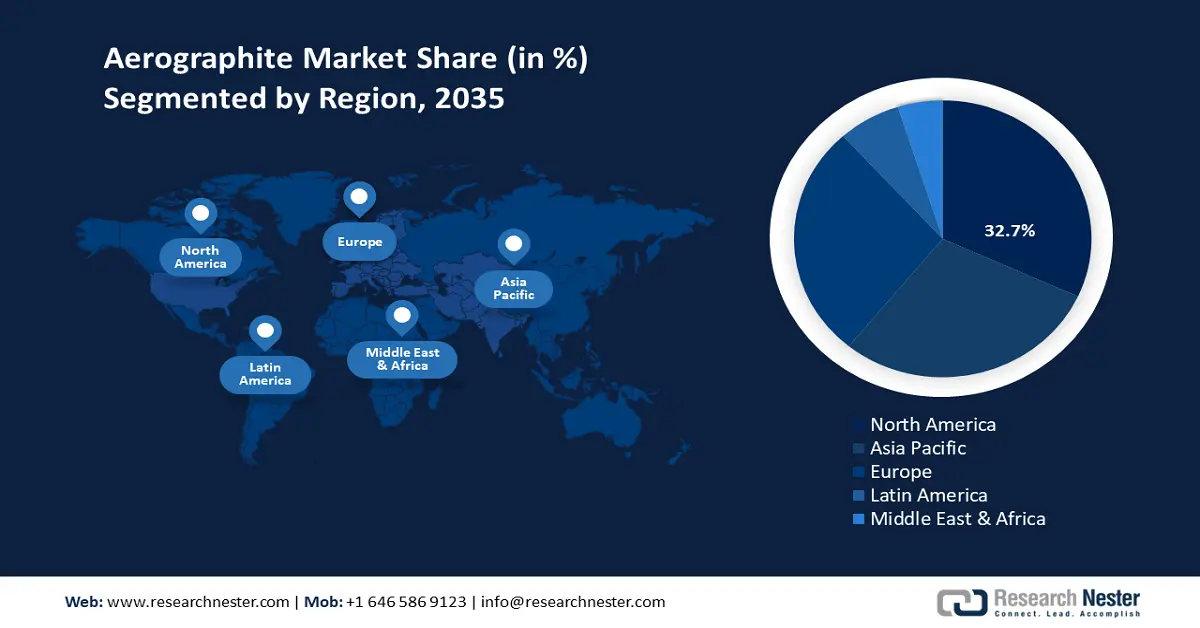

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano del aerografito mantenga una posición dominante con la mayor cuota de ingresos (32,7 %) entre 2026 y 2035, debido al aumento de su uso en las industrias aeroespacial, automotriz y electrónica. La Ley de Reducción de la Inflación (IRA) de EE. UU. de 2022 representa la mayor inversión en clima y energía en la historia del país, impulsando significativamente el apoyo gubernamental a las energías limpias. Asigna aproximadamente 11 700 millones de dólares a la Oficina de Programas de Préstamos (LPO), incrementando la capacidad crediticia en cerca de 100 000 millones de dólares para financiar proyectos de energías limpias, incluida la producción de productos químicos para este fin. Además, financia nuevos programas para la reconversión y modernización de la infraestructura energética, con un mayor apoyo a la fabricación de tecnologías limpias, lo que genera un aumento sustancial de las inversiones federales en comparación con años anteriores.

Como resultado de las iniciativas regulatorias, incluido el Programa de Química Verde de la EPA, se han implementado procesos químicos sostenibles, que han reportado éxitos significativos, como la eliminación de 830 millones de libras de sustancias químicas peligrosas anualmente, el ahorro de 21 mil millones de galones de agua y la prevención de 7.8 mil millones de libras de emisiones de CO2 cada año. Los avances en las tecnologías de fabricación, en particular para materiales de alto rendimiento como el aerografito, impulsan considerablemente el crecimiento del mercado. El alto nivel de atención al cumplimiento ambiental y a los planes de seguridad, respaldados por las agencias, fomenta la innovación y la eficiencia productiva en la región. Además, la creciente inversión de capital en infraestructura para la fabricación de productos químicos, junto con alianzas estratégicas de investigación, está creando una sólida cadena de suministro que respalda el crecimiento del aerografito. En general, la industria norteamericana cuenta con un marco normativo sólido y una gran vitalidad industrial, y se prevé que registre una tasa de crecimiento anual compuesta (TCAC) considerable para 2035.

Se prevé que el mercado estadounidense de aerografito domine la región con la mayor cuota de mercado para 2035, impulsado por importantes inversiones en energías limpias y el desarrollo de tecnologías avanzadas en la fabricación. En la Ley de Reducción de la Inflación (IRA) de 2022, se asignaron 5000 millones de dólares al Programa de Reinversión en Infraestructura Energética (EIR) para modernizar la infraestructura energética, y 3000 millones de dólares en préstamos directos del programa de Fabricación de Vehículos de Tecnología Avanzada (ATVM). La IRA también contempla un aumento de 20 000 millones de dólares en los préstamos del Programa de Financiación de Energía Tribal, un incremento en las inversiones totales en energías limpias y promueve la transición de Estados Unidos hacia una economía con cero emisiones netas.

Los Premios del Desafío de Química Verde de la EPA han reconocido hasta la fecha 133 tecnologías ganadoras que han evitado el uso de 830 millones de libras de sustancias y disolventes peligrosos anualmente, ahorrado 21 mil millones de galones de agua al año y evitado la emisión de 7.800 millones de libras de dióxido de carbono, lo que equivale a retirar 770.000 automóviles de la circulación. Además, la investigación sobre materiales ligeros como el aerografito busca mejorar la eficiencia energética en la industria automotriz y aeroespacial. Estas iniciativas se materializan en regulaciones estrictas y una mayor inversión en investigación y desarrollo, lo que impulsará el crecimiento y la expansión.

Se prevé que el mercado canadiense de aerografito crezca a un ritmo constante durante el período de pronóstico, gracias al apoyo de las políticas gubernamentales que respaldan las tecnologías limpias y la manufactura sostenible. Según los informes, la industria energética canadiense invirtió 92 mil millones de dólares en gastos de capital y, tan solo en 2023, invirtió 159 mil millones de dólares en proyectos de tecnologías limpias. Entre 2022 y 2023, los gobiernos federal y provinciales invirtieron conjuntamente alrededor de 1,485 mil millones de dólares en investigación, desarrollo y demostración energética, lo que constituye un importante indicador del apoyo a las energías limpias. Las alianzas estratégicas entre instituciones de investigación y empresas de materiales avanzados, como el aerografito, impulsan la investigación. Además, la iniciativa positiva de Canadá en materia de prácticas ambientales y su disposición a implementar un enfoque basado en la química verde respaldarán el crecimiento sostenido del mercado de aerografito.

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de aerografito de Asia Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 7,2 % durante el período proyectado de 2026 a 2035, debido al fuerte crecimiento de la industrialización y al aumento de la demanda en las industrias aeroespacial, automotriz y electrónica. Existe un fuerte apoyo gubernamental, ya que las inversiones en tecnologías químicas sostenibles han aumentado significativamente en los últimos años. Por ejemplo, en la COP28 de 2023, la Autoridad Monetaria de Singapur lanzó la iniciativa de financiación combinada FAST-P, comprometiendo hasta 500 millones de dólares para recaudar 5000 millones de dólares y financiar proyectos verdes y de transición en la región. Este fondo representa una inyección de capital público-privada y filantrópica para mitigar el riesgo y financiar proyectos sostenibles que apoyen las inversiones con impacto climático y ambiental. El marco regulatorio, orientado a la reducción de emisiones de carbono y la eficiencia energética, fomenta en gran medida el uso del aerografito.

La actividad a nivel nacional e internacional en programas de innovación colaborativa y programas de química verde con apoyo gubernamental similar fomenta la investigación y el desarrollo de nuevos materiales. Por ejemplo, el Programa Mundial de Innovación y Redes de Química Verde (GGINP), que ayuda a innovadores de numerosos países a encontrar soluciones químicas sostenibles mediante la cooperación, el fortalecimiento de capacidades y la ampliación de la tecnología, está liderado y financiado por la ONUDI y el Fondo para el Medio Ambiente Mundial. La transformación de la infraestructura de fabricación impulsa la resiliencia de la cadena de suministro regional, lo que garantiza la producción y las exportaciones a gran escala. La priorización de la mitigación o reducción del impacto ambiental se relaciona estrechamente con las propiedades ecológicas del aerografito, así como con su ligereza. Todo ello contribuye a que la región de Asia Pacífico se esté consolidando como un importante centro de crecimiento en el mercado mundial del aerografito.

Para 2035, se prevé que el mercado de aerografito en China lidere la región de Asia Pacífico, impulsado por el gasto público en tecnologías químicas sostenibles, y que aumente un 25 % con respecto a los volúmenes registrados en los últimos cinco años. En China, el compromiso con el desarrollo sostenible se ha materializado con un incremento de la capacidad instalada de energía renovable hasta 1200 millones de kilovatios (según el informe anual de actividades del gobierno publicado en 2023). El uso de energías limpias aumentó un 5,8 %, alcanzando el 25,5 %, y las emisiones de CO₂ disminuyeron un 14,1 %. Esto también refleja las tendencias de crecimiento emergentes en las ventas de vehículos de nuevas energías, que aumentaron un 93,4 % en comparación con 2021, lo que demuestra la magnitud de la transformación ecológica. La Comisión Nacional de Desarrollo y Reforma (CNDR) otorga alta prioridad a la producción química energéticamente eficiente en sus planes quinquenales.

Al establecer objetivos individuales para reducir el consumo de energía y las emisiones de carbono en varios sectores clave, como el petroquímico y el químico, se logró ayudar a estos sectores a alcanzar sus metas. El plan exige un ahorro de energía equivalente a 40 millones de toneladas de carbón estándar y una reducción de 110 millones de toneladas de CO₂ para 2025 en el sector químico. Además, las subvenciones gubernamentales y los incentivos fiscales vigentes fomentan la adopción de esta tecnología en las industrias aeroespacial y automotriz, lo que augura un fuerte crecimiento del mercado. Estos factores se ven reforzados por el desarrollo de infraestructura y los centros de innovación que impulsan el rápido aumento de la producción de aerografito en China y la posicionan como un centro global.

Se prevé que el mercado indio de aerografito crezca a un ritmo constante durante los próximos años, gracias al creciente apoyo gubernamental y la elevada inversión en tecnología química verde. Por ejemplo, en junio de 2024, el Banco Mundial aprobó la provisión de 1.500 millones de dólares adicionales para apoyar a la India en su transición hacia una economía baja en carbono, haciendo hincapié en la producción de hidrógeno verde, el crecimiento de las energías renovables y la movilización de financiación climática. Esta financiación tiene como objetivo impulsar el financiamiento para el hidrógeno verde y la infraestructura renovable, y busca alcanzar una producción de 450.000 toneladas métricas de hidrógeno verde y una capacidad de electrolizadores de 1.500 MW anuales para el período 2025-2026. Esta iniciativa se alineará con los objetivos de la India para lograr la neutralidad de carbono y reducir las emisiones en 50 millones de toneladas anuales. A partir de 2023, la India está desarrollando con éxito la sostenibilidad en su sector químico, gracias a los esfuerzos realizados por el Ministerio de Productos Químicos y Fertilizantes.

Muchos de estos programas han propiciado el establecimiento y la difusión de procesos y tecnologías respetuosos con el medio ambiente entre las empresas químicas, impulsando la modernización industrial y el cumplimiento de la normativa ambiental. Esto refleja un mayor enfoque en la sostenibilidad de las actividades, donde las políticas nacionales y la innovación cobran prioridad. El apoyo gubernamental al uso de energías renovables y el crecimiento de la industria electrónica son factores que impulsan el consumo de aerografito. Las asociaciones público-privadas (APP), las inversiones en infraestructura y el desarrollo de políticas incrementan aún más la capacidad de producción y fomentan la innovación, convirtiendo a la India en la industria de aerografito de mayor crecimiento en la región de Asia-Pacífico.

Perspectivas del mercado europeo

Se prevé que el mercado europeo del aerografito experimente una tendencia al alza en los próximos años, principalmente debido a la estricta legislación medioambiental, la fortaleza de los sectores automotriz y aeroespacial, y el aumento de la inversión en soluciones químicas respetuosas con el medio ambiente. La ECHA y la CEFIC desempeñaron un papel fundamental en la formulación de políticas que han impulsado la innovación y la fabricación sostenible. Existe una creciente demanda de materiales avanzados, incluidos los relacionados con los productos químicos para obleas de arseniuro de galio, y los presupuestos nacionales destinan porcentajes cada vez mayores a la adquisición de productos químicos sostenibles. Las obleas de arseniuro de galio (GaAs) presentan importantes problemas medioambientales durante el proceso de producción, ya que sus residuos contienen grandes cantidades de sustancias químicas tóxicas, como arsénico y galio.

El reciclaje de obleas de GaAs ofrece la ventaja de reducir las emisiones y el desperdicio de materiales escasos, así como el impacto ambiental, gracias a la menor extracción de nuevas fuentes de materias primas. Por ejemplo, el gobierno británico, en su Estrategia Nacional de Semiconductores de 2023, impulsa las inversiones en tecnologías limpias para obleas de arseniuro de galio. La estrategia destina entre 200 y 1000 millones de libras esterlinas entre 2023 y 2025, y hasta 1000 millones de libras esterlinas en los cinco años siguientes, para financiar la I+D, la infraestructura de fabricación y el suministro que sustentan la industria de semiconductores. En Alemania, una empresa del sector químico se ha comprometido a invertir más de 630 000 millones de euros hasta 2025 para impulsar su crecimiento; asimismo, en el marco de los paquetes de estímulo económico, sus objetivos se centran en la innovación, la sostenibilidad y la digitalización.

Principales actores del mercado del aerografito:

- Aerograph Technologies Inc.

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- SGL Carbono SE

- Evonik Industries AG

- Soluciones de carbono aplicadas

- LG Chem Ltd.

- Corporación Cabot

- Reliance Industries Ltd.

- Grupo Petronas Chemicals

- Outotec Oyj

- Calix Limited

El mercado mundial del aerografito se caracteriza por un entorno competitivo, con la presencia de importantes actores, principalmente en Japón, Estados Unidos y Europa. NGK Spark Plug, Showa Denko, Mitsubishi Chemical y Asahi Kasei son algunas de las empresas japonesas que ostentan una gran cuota de mercado gracias a su trayectoria en I+D e innovación. Las principales compañías están implementando estrategias como la adquisición de centros de producción renovables, colaboraciones con las industrias aeroespacial y electrónica, y la ampliación de sus instalaciones de fabricación para satisfacer la creciente demanda global. En Estados Unidos y Europa, los actores se centran principalmente en el desarrollo de materiales ecoeficientes que cumplan con la normativa, mientras que los fabricantes emergentes de Corea del Sur, India y Malasia invierten más en la ampliación de la producción y la adopción de tecnología.

Desarrollos Recientes

- En abril de 2025, BASF presentó el nuevo dispersante fácilmente biodegradable Sokalan CP 301, desarrollado específicamente para su uso en la producción vegetal. Este producto se alinea con las nuevas tendencias regulatorias globales, como el Pacto Verde Europeo, que promueven soluciones químicas más seguras y sostenibles. Sokalan CP 301 se desintegra rápidamente en el medio ambiente gracias a su biodegradabilidad, sin comprometer el rendimiento ni la estabilidad de otros ingredientes utilizados en las formulaciones. Una importante demanda del mercado es la de aditivos agrícolas que no se agoten. Este lanzamiento reafirma la posición de BASF como empresa innovadora en química verde y su capacidad para aprovechar la creciente demanda del mercado de productos con prácticas respetuosas con el medio ambiente para alcanzar los objetivos de sostenibilidad a nivel mundial.

- A principios de 2025, Collins Aerospace, con sede en Texas , presentó Powered by Collins, que incorpora el uso de los avanzados compuestos de aerografito en la fabricación aeroespacial. Esta iniciativa se alinea con el uso de materiales más ligeros que aumentan la eficiencia en la producción de aeronaves, reduciendo así las emisiones. Los compuestos de aerografito han mejorado el rendimiento de los materiales que Collins Aerospace utiliza ampliamente en la fabricación de compuestos aeroespaciales. La iniciativa ha impulsado una mayor cuota de mercado de los materiales de aerografito en la industria de la aviación, a medida que esta avanza hacia tecnologías más eficientes y sostenibles. Se trata de una acción estratégica que destaca el potencial de los nuevos materiales para el desarrollo de la sostenibilidad y la eficiencia aeroespacial.

- Report ID: 8044

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.