Perspectivas del mercado del grafeno 3D:

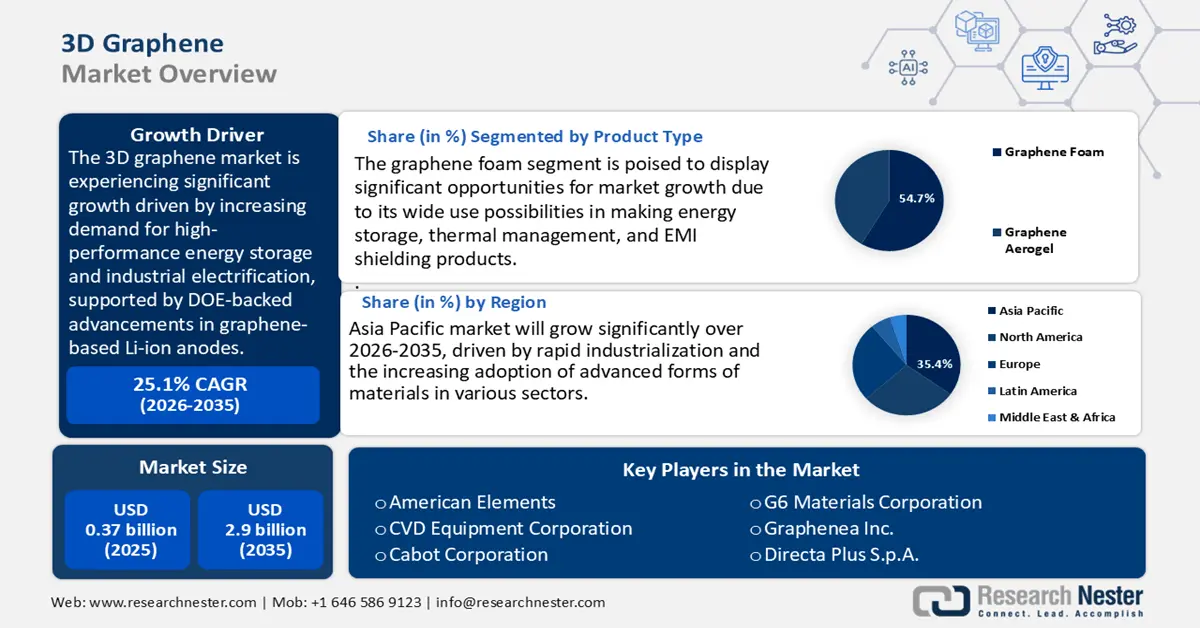

El tamaño del mercado del grafeno 3D se valoró en 0,37 mil millones de dólares en 2025 y se proyecta que alcance los 2,9 mil millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 25,1% durante el período de pronóstico, de 2026 a 2035. En 2026, se estima que el tamaño de la industria del grafeno 3D es de 0,45 mil millones de dólares.

Se prevé que el mercado global de grafeno 3D experimente un crecimiento significativo durante el período de pronóstico, impulsado principalmente por la electrificación industrial y el almacenamiento de energía de alto rendimiento. Los programas de investigación y los documentos sobre transición tecnológica del Departamento de Energía de EE. UU. (DOE) muestran resultados directos en el aumento de la densidad de potencia de los electrodos y la vida útil de los ciclos cuando se integran arquitecturas 3D basadas en grafeno en ánodos de iones de litio y electrodos compuestos. Además, la documentación del DOE destaca que incluso pequeñas concentraciones de grafeno reducen significativamente el tiempo de carga y mejoran la estabilidad de los ciclos. Esta demanda se refleja en las estadísticas nacionales de minerales: el Servicio Geológico de Estados Unidos (USGS) informa de un aumento en las importaciones de grafito para la fabricación de ánodos de baterías, alcanzando las 84 000 toneladas en 2023. Esta tendencia sugiere una demanda continua de materias primas de carbono, cuya fabricación abastece la producción de grafeno y productos de grafeno 3D.

El Suplemento Presupuestario 2025 de la Iniciativa Nacional de Nanotecnología (NNI) ha incrementado su solicitud presupuestaria a más de 2200 millones de dólares para ciencia básica a nanoescala, su traslación a aplicaciones y un mayor énfasis en la comercialización y el desarrollo de la fuerza laboral. La NNI también armoniza los esfuerzos de I+D entre sus 20 miembros federales, incluyendo la NSF y el NIST, para acelerar la ampliación de la nanotecnología, los métodos de fabricación y la comercialización por parte de pequeñas empresas, reduciendo así la incertidumbre técnica del sector. La NNI ha invertido un total de más de 45 000 millones de dólares hasta la fecha y, en menos de dos décadas, ha desarrollado una infraestructura líder a nivel mundial para impulsar la investigación, la innovación y la implementación de la nanotecnología en áreas prioritarias nacionales como la energía limpia, la salud y la seguridad económica. Los datos sobre el carbono y el grafito incluidos en la serie del Índice de Precios al Productor (IPP) de la Oficina de Estadísticas Laborales (BLS) pueden ser un indicador útil de la presión sobre los costos en la cadena de suministro. El IPP de los productos de carbono y grafito se sitúa en 245,555 a marzo de 2025, valor que se mantuvo sin cambios en los meses anteriores del índice. Esto indica un entorno de precios estables para los productores de productos de carbono y grafito desde noviembre de 2024 hasta marzo de 2025.

La cadena de suministro y el panorama comercial están correlacionados con una tecnología que ha trascendido el laboratorio y se ha integrado a la producción industrial. Los documentos de trabajo de la USITC y los informes sobre productos básicos del USGS presentan países que, sin carácter vinculante, poseen minas concentradas y etapas de refinamiento a lo largo de la cadena global del grafito envejecido y materiales de carbono relacionados, con procesamiento posterior y producción de electrodos que se extienden por todo el mundo. El estudio de la USITC menciona una cadena dominante de refinamiento y procesamiento posterior de carbonos para baterías en China. Además, se estima que este país produjo el 77 % de la producción mundial total de grafito. Aproximadamente el 15 % del grafito producido en China era amorfo y cerca del 85 % era en escamas. La notificación de los nanomateriales basados en grafeno en el marco de la OMC refleja su creciente importancia global como tema de política comercial y estandarización, que actualmente se debate activamente en foros multilaterales. Asimismo, las publicaciones del NIST y la NSF detallan la inversión sistemática en ciencia de la medición, validación de procesos y líneas piloto de impresión 3D de estructuras de grafeno basadas en gel y tinta. Estos programas tienen como objetivo acelerar la adopción de formatos de línea de montaje (escritura directa con tinta, flujos de trabajo de liofilización/hidrotermal) más allá de los prototipos de demostración hasta la producción piloto, impulsando así de forma eficaz la cadena de suministro del mercado.

Mercado del grafeno 3D: factores de crecimiento y desafíos

Factores de crecimiento

- Ampliación de la producción y validación de procesos: Se está trabajando en la ampliación de la producción de grafeno 3D, con el apoyo de incentivos gubernamentales. El enfoque de la fabricación aditiva del NIST es desarrollar la ciencia de la medición, los estándares y la validación en línea piloto para impulsar la adopción industrial de los procesos de impresión 3D, que potencialmente podrían aplicarse a las estructuras de grafeno 3D. La alta reproducibilidad y la mínima incertidumbre técnica de este proceso crean una vía viable para su ampliación. Además, si bien el NIST no comparte los volúmenes de producción, su misión principal de promover la fabricación innovadora y la producción eficiente de bienes confiables en la industria estadounidense apoya implícitamente los esfuerzos de preparación industrial y reducción de costos, fundamentales para los materiales emergentes.

- Aumento de la eficiencia catalítica y de procesos: El Departamento de Energía de EE. UU. (DOE) ha presentado una hoja de ruta para la descarbonización industrial que demuestra que, al aplicarse a procesos específicos, la eficiencia catalítica y de procesos puede generar importantes beneficios energéticos, económicos y financieros. Un ejemplo de ello es la modernización de bombas, ventiladores y sopladores con tecnologías nuevas y más eficientes, que han permitido ahorrar entre un 15 % y un 23 % de energía. Estas mejoras en la eficiencia, que podrían aplicarse a las etapas de síntesis o funcionalización del grafeno 3D, se traducen en importantes ahorros en costes operativos y emisiones, lo que beneficia la competitividad de la industria química. Si bien estas cifras del DOE se refieren a equipos de fabricación genéricos, el principio de intensificación de procesos y mejora de la eficiencia es aplicable a la producción química avanzada.

- Normativa, ensayos de seguridad y regulación de nanomateriales: La regulación de la ECHA sobre nanoformas en el marco del Reglamento REACH exige ahora una evaluación de riesgos clara y el registro de las sustancias que contienen nanomateriales. La modificación obliga a las empresas a detallar la información sobre las nanoformas y las evaluaciones de seguridad en sus expedientes, un requisito directamente aplicable a cualquier empresa química que produzca o complemente productos de grafeno 3D. En 2020, de los aproximadamente 37 expedientes de registro que incluían nanoformas, la ECHA se había centrado en la agrupación y la extrapolación de datos como estrategias para evitar la generación innecesaria de información. El aumento de los costes de los ensayos iniciales y la documentación de un producto por parte de los fabricantes también incrementa la confianza de los compradores en los mercados regulados.

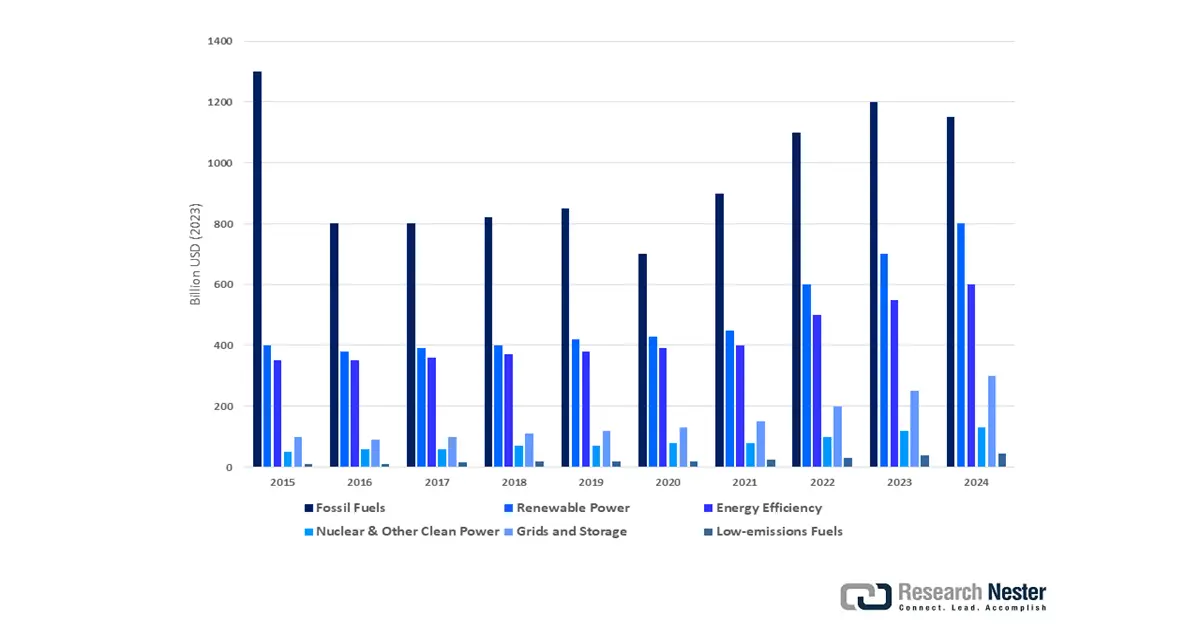

Inversiones globales en energía limpia

La inversión en energías limpias genera demanda directa de grafeno 3D al impulsar la innovación en baterías de alto rendimiento, almacenamiento de hidrógeno y sistemas catalíticos, donde sus propiedades mejoran significativamente la eficiencia y la capacidad. Simultáneamente, la inversión en combustibles fósiles, en particular la de las empresas energéticas que se diversifican hacia materiales avanzados y tecnologías de gestión del carbono, financia la investigación y la ampliación de la producción de grafeno 3D. Este doble apoyo acelera tanto las capacidades de la oferta como el desarrollo de aplicaciones. En conjunto, estas inversiones reducen los riesgos técnicos y comerciales, fomentando una adopción más amplia en todos los sectores energéticos.

Inversión mundial en energías limpias y combustibles fósiles, 2015-2024

Fuente: IEA

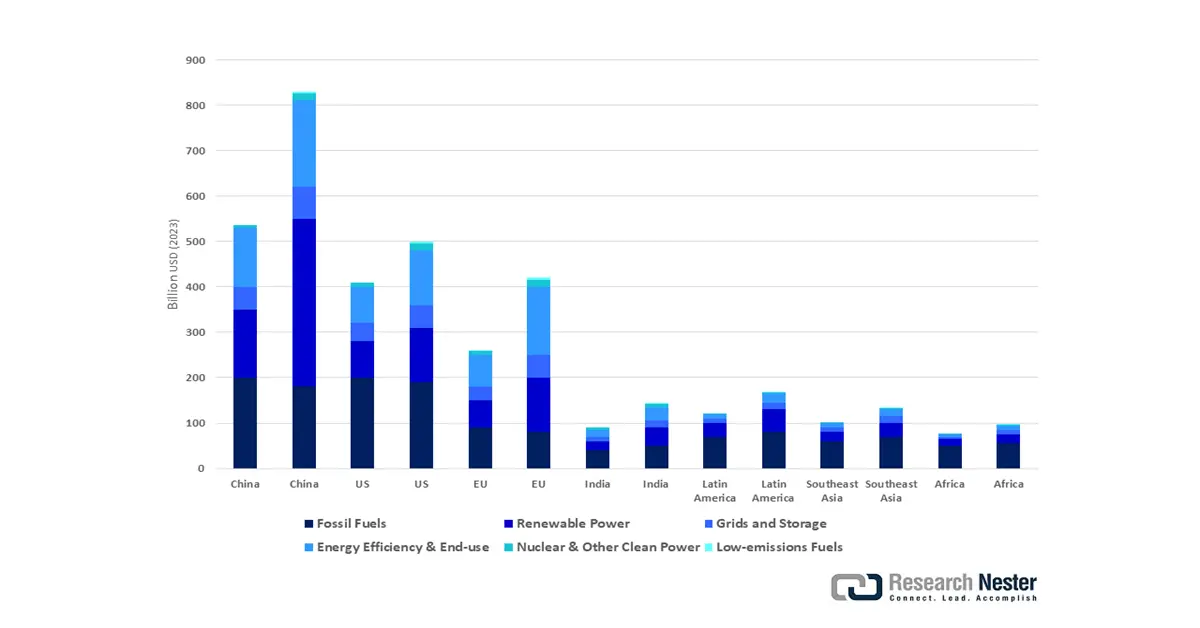

Inversión anual en energía por país y región seleccionados, 2019 y 2024

Fuente: IEA

Desafíos

- Presión sobre los costos derivada de las regulaciones del comercio internacional : Como se indica en el Informe de la Organización Mundial del Comercio (OMC) de 2023, en las economías en desarrollo, los aranceles sobre los productos químicos pueden aumentar considerablemente, lo que genera altos precios de los insumos y sistemas de precios desajustados. Los diferentes regímenes arancelarios y la aplicación inconsistente de los aranceles en diversos puntos dificultan la modelización de costos para los productores de grafeno 3D que dependen del abastecimiento transfronterizo de materiales y componentes, lo que obliga a muchos actores a aceptar una reducción de márgenes para mantenerse a flote o a aumentar los precios para disminuir la elasticidad de la demanda. Esta situación refleja problemas más amplios de presiones sobre los costos, incertidumbres del comercio mundial y la necesidad de adaptaciones estratégicas para mantener la competitividad en el sector de los materiales avanzados.

- Desafíos y deficiencias en la inversión en I+D en nanomateriales: El informe Perspectivas de Ciencia, Tecnología e Innovación 2023 de la OCDE indica que la inversión pública total en I+D en nanotecnología representa menos del 5 % del gasto público total en el sector químico, a pesar de que las industrias basadas en nanomateriales contribuyen cada vez más a la generación de valor añadido. Esta subinversión también obstaculiza la innovación, la expansión de los procesos de producción y el desarrollo de nuevas aplicaciones, lo que prolonga el tiempo promedio de comercialización entre 18 y 24 meses, ya que a las empresas les resulta difícil obtener financiación inicial.

Tamaño y pronóstico del mercado del grafeno 3D:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

25,1% |

|

Tamaño del mercado del año base (2025) |

370 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

2.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado del grafeno 3D:

Análisis de segmentos por tipo de producto

Se prevé que el segmento de espuma de grafeno experimente el mayor crecimiento en el mercado de grafeno 3D, alcanzando una cuota del 54,7 % durante el período de pronóstico de 2026 a 2035, debido a sus amplias posibilidades de uso en la fabricación de productos para el almacenamiento de energía, la gestión térmica y el blindaje EMI. La espuma de grafeno, especialmente la de celda abierta, facilita el transporte de iones, mejorando así el rendimiento de los supercondensadores y baterías de iones de litio. Su adaptabilidad estructural permite su integración en sistemas de automoción, aeroespaciales y de almacenamiento de energía. El informe del Departamento de Energía de EE. UU. sobre almacenamiento de energía de bajo coste y larga duración destaca el rápido crecimiento de la capacidad de almacenamiento de energía a escala de red en Estados Unidos, con un aumento sustancial de las implementaciones para apoyar la integración de fuentes de energía renovables. El informe señala que en los últimos años se han puesto en marcha más de 4 gigavatios (GW) de nuevos proyectos de almacenamiento de baterías a escala de red, y se espera que las adiciones de capacidad se aceleren aún más para satisfacer la creciente demanda de flexibilidad y fiabilidad de la red. Los fabricantes centrados en el desarrollo de procesos de producción escalables para la espuma de celda abierta están bien posicionados para captar la mayor cuota de ingresos para 2035.

La espuma de celda abierta aporta una estructura porosa al almacenamiento de energía y ofrece una alta movilidad iónica y una superficie superior, razón por la cual se utiliza en la fabricación de baterías, principalmente de iones de litio y supercondensadores, por sus capacidades de gestión térmica y también en el blindaje EMI. Su flexibilidad y conductividad impulsan su uso en la industria automotriz, aeroespacial y en sistemas de almacenamiento a gran escala. En comparación, la espuma de celda cerrada es sólida, lo que le confiere una mayor resistencia mecánica, permitiendo su uso en compuestos estructurales ligeros y en la absorción de impactos en productos automotrices y aeroespaciales. Ambos subsegmentos se benefician de la investigación y el escalado que se están llevando a cabo para satisfacer la creciente demanda de la industria.

Análisis del segmento de tecnología y procesos de fabricación

Se prevé que el segmento de deposición química de vapor (CVD) experimente un crecimiento significativo, alcanzando una cuota de mercado del 32,8 % en ingresos para el grafeno 3D en 2035, impulsado por su creciente uso en la fabricación de arquitecturas de grafeno 3D de alta calidad, uniformes y escalables. La CVD ofrece la capacidad de ajustar con precisión el grosor, la porosidad y la integridad de las capas de grafeno, lo cual es fundamental para lograr aplicaciones en almacenamiento de energía, electrónica y materiales compuestos avanzados. Más importante aún, la CVD con estructura 3D permite a los fabricantes producir geometrías complejas ideales para su uso en electrodos de baterías de iones de litio y de estado sólido, al mejorar la conductividad y la estabilidad mecánica de los productos. El Instituto Nacional de Estándares y Tecnología (NIST) confirma que la fabricación estandarizada mediante CVD en líneas piloto minimiza los defectos, mejora el rendimiento y permite una producción viable a escala industrial. Esto convierte a la CVD en el subsegmento de mayor facturación dentro de la categoría de tecnología y procesos de fabricación.

La deposición química de vapor (CVD) sobre lámina es un proceso consolidado que permite obtener capas de grafeno de alta calidad sobre sustratos metálicos, con un espesor uniforme y una conductividad eléctrica excepcional, y puede aplicarse a la electrónica y a sensores. La CVD con estructura 3D permite el crecimiento de arquitecturas tridimensionales de gran complejidad, lo que mejora la absorbencia, las propiedades mecánicas y la superficie, características cruciales para electrodos de almacenamiento de energía y compuestos de alto rendimiento. El NIST afirma que las líneas piloto de CVD con estructura 3D mejoran el control de defectos y la escalabilidad industrial, lo que las hace idóneas para el desarrollo de baterías y otras sustancias de alto rendimiento. Estos dos métodos se complementan para satisfacer una amplia gama de necesidades industriales y los avances tecnológicos en el mercado del grafeno 3D.

Análisis del segmento de aplicación

Se prevé que el segmento de baterías constituya la mayor aplicación en el mercado del grafeno 3D, con una cuota del 28,3 % durante el periodo proyectado, impulsado por el papel crucial de las baterías en el grafeno 3D para mejorar la conductividad, la densidad energética y la vida útil. El grafeno 3D actúa como aditivo y soporte de electrodos, mejorando el transporte de iones y reduciendo la resistencia interna, lo que prolonga la vida útil de la batería. La Agencia Internacional de la Energía (AIE) informa que el mercado de vehículos eléctricos (VE) está creciendo a un ritmo significativo, con un aumento registrado en las ventas de vehículos eléctricos hasta superar los 10 millones en 2022. Este aumento ha dado como resultado un total acumulado de más de 35 millones de VE a nivel mundial. Este crecimiento se ve impulsado por políticas favorables, tecnologías de baterías emergentes y la creciente demanda de los consumidores por modos de transporte más limpios. El reciente aumento también se debe a los planes gubernamentales para integrar energías renovables, por lo que se necesitan sistemas de almacenamiento robustos y de alta capacidad. En consecuencia, las aplicaciones de almacenamiento de energía seguirán siendo el factor principal que impulsa el mercado del grafeno 3D hasta el final del período de previsión en 2035.

Nuestro análisis exhaustivo del mercado del grafeno 3D incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo de producto |

|

Tecnología y proceso de fabricación |

|

Solicitud |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del grafeno 3D: análisis regional

Perspectivas del mercado de Asia Pacífico

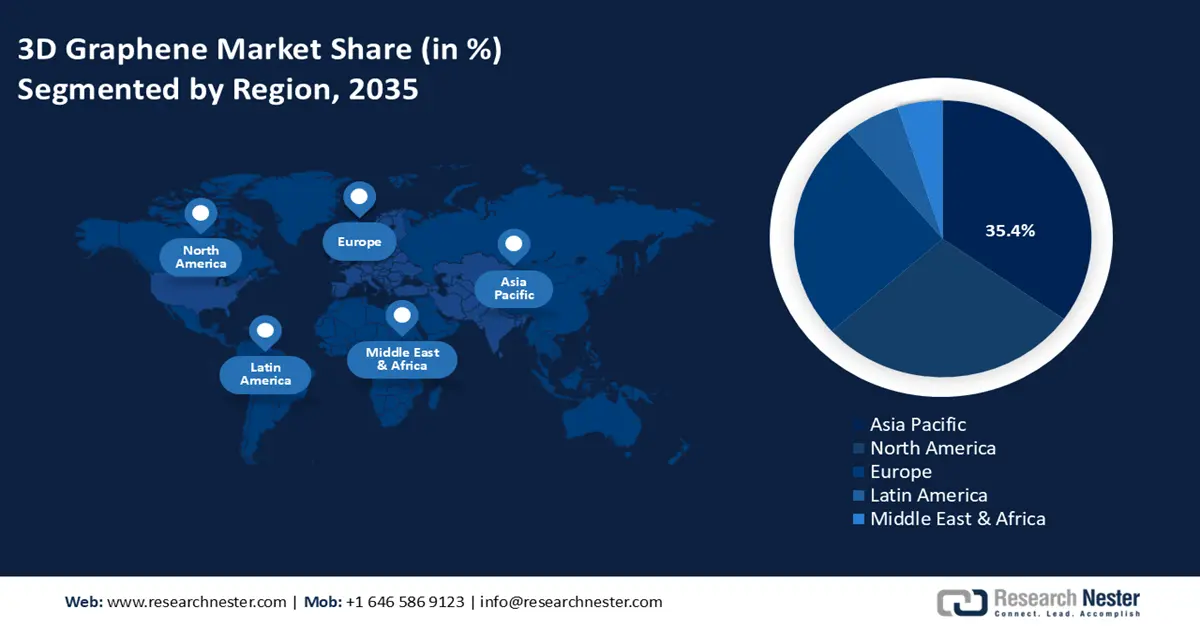

Se prevé que Asia Pacífico domine el mercado mundial del grafeno 3D con la mayor cuota de mercado, un 35,4%, durante el período 2026-2035, gracias a la rápida industrialización y la creciente adopción de materiales avanzados en diversos sectores. Este desarrollo se ve impulsado por las importantes inversiones y programas gubernamentales que fomentan el desarrollo de tecnologías químicas sostenibles, así como por las alianzas entre el Estado y la industria como vía para estimular la innovación. El Diálogo Químico de la Cooperación Económica Asia-Pacífico (APEC) impulsó la gestión química sostenible en la región, ya que, en conjunto, estas economías representan cerca del 7% del PIB mundial y más del 45% de la producción química global.

El Marco Estratégico 2020-2023 se fundamenta en objetivos de salud, medio ambiente y desarrollo sostenible, cooperación regulatoria y enfoques innovadores para el desarrollo sostenible y la gestión responsable de los productos químicos. El Diálogo Químico impulsa importantes iniciativas en materia de armonización regulatoria, seguridad química, mitigación de desechos marinos e intercambio de datos para fortalecer la colaboración entre los países y la industria en toda la región de Asia-Pacífico. Estas iniciativas posicionan a la región como líder en prácticas sostenibles para la industria química frente a los problemas que afectan al mundo. El aumento de la inversión en I+D, junto con una regulación favorable, impulsa aún más la industria en Asia-Pacífico, convirtiendo a la región en uno de los centros mundiales de la industria química sostenible, así como de la comercialización del grafeno 3D.

Se prevé que el mercado de grafeno 3D en China lidere la región entre 2026 y 2035, gracias al amplio respaldo gubernamental y a su escala. La mayoría de las empresas han adoptado procesos químicos sostenibles. El informe publicado por el Ministerio de Ecología y Medio Ambiente de China en 2023 sobre la acción climática indica que China redujo las emisiones de dióxido de carbono por unidad de producto interno bruto en más del 51 % con respecto al nivel de 2005 para 2022. A finales de 2022, el 17,5 % del consumo total de energía correspondió a energías renovables, con una capacidad instalada de 1,213 TW. La superficie forestal cubierta alcanzó el 24,02 % en 2021, lo que repercute positivamente en la sostenibilidad ambiental y el comercio en los mercados de carbono.

El Plan de Desarrollo Industrial de Vehículos de Nueva Energía (2021-2035) prioriza la sostenibilidad ambiental y la manufactura avanzada para la Comisión Nacional de Desarrollo y Reforma (CNDR) de China. El plan busca que para 2025 el 20 % de las ventas de vehículos nuevos correspondan a vehículos de nueva energía, incorpora tecnología avanzada en baterías y sistemas inteligentes, y facilita la integración de los sectores de energía, transporte y comunicaciones. Se espera que desarrolle una industria automotriz baja en carbono y competitiva a nivel internacional, en consonancia con los objetivos de China en materia de bajas emisiones de carbono. La Corporación Nacional Química de China (ChemChina) y la Federación de la Industria Petroquímica y del Petróleo de China (CPCIF) también contribuyen con recursos para I+D y comercialización. Este ecosistema industrial y de políticas integradas posiciona a China como uno de los líderes y de mayor crecimiento en el mercado global del grafeno 3D.

Se prevé que el mercado indio de grafeno 3D experimente el mayor crecimiento anual compuesto (CAGR) durante el período proyectado hasta 2035. Este crecimiento se debe principalmente a las inversiones gubernamentales y a su uso industrial. El Gobierno de la India también está impulsando la fabricación de semiconductores, incluidas las tecnologías de obleas de arseniuro de galio, mediante el programa Semicon India, con una inversión total de 76 000 millones de rupias (aproximadamente entre 9000 y 10 000 millones de dólares). Asimismo, financia el desarrollo de semiconductores compuestos y ofrece incentivos financieros a las empresas que establecen centros de fabricación e investigación y desarrollo, como el Centro Tecnológico Habilitador de Arseniuro de Galio (GAETEC) en Hyderabad. El objetivo es desarrollar un sólido ecosistema de diseño, fabricación y manufactura avanzada, en consonancia con la aspiración de la India de liderar el sector tecnológico. El Departamento de Ciencia y Tecnología financia diversos proyectos de investigación y desarrollo relacionados con el grafeno para acelerar su comercialización en los sectores de energía, electrónica y química.

Además, la Federación de Cámaras de Comercio e Industria de la India (FICCI) estima que la industria química india probablemente se expandirá aún más a una tasa de crecimiento anual compuesta (TCAC) del 7,5 % al 9,5 %, impulsada por la demanda interna y planes de incentivos como el programa PLI. La industria está orientada hacia la producción verde, la economía circular y la creación de centros químicos como los PCPIR para reducir la dependencia de las importaciones y aumentar las inversiones. Se prevé que el mercado químico en la India alcance los 300 mil millones de dólares en 2030 y el billón de dólares en 2040. Las iniciativas gubernamentales para promover el crecimiento sostenible y las actividades de fabricación limpia incrementan la popularidad del grafeno 3D, lo que convierte a la India en una importante región de crecimiento en Asia Pacífico.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de grafeno 3D crezca significativamente, alcanzando una cuota de ingresos del 29 % durante el período proyectado hasta 2035, gracias al sólido apoyo gubernamental y a la creciente demanda de los actores de la industria química. El informe Inversión Energética Mundial 2024 de la AIE indica que la inversión global en energías limpias fue de 2 billones de dólares en 2023 y se proyecta que siga creciendo en los próximos años, con un aumento de más del 50 % desde 2020. En particular, se observa un incremento en la inversión en fuentes de generación de energía renovables, redes eléctricas y almacenamiento en baterías, y se espera que la inversión en energía solar fotovoltaica supere los 500 mil millones de dólares en 2024. Las inversiones en producción química sostenible y transformación industrial superarán los 50 mil millones de dólares en 2024 y forman parte de una tendencia general al alza en las inversiones en almacenamiento de baterías. La Agencia de Protección Ambiental ya implementó un Programa de Química Verde, según el cual se introdujeron más de 50 procesos ecológicos en química, lo que resultó en una reducción más significativa del 20% en la generación de residuos peligrosos desde 2021.

En 2020, el gobierno estadounidense lanzó programas para apoyar la inversión privada en las cadenas de suministro y la producción de semiconductores. Desde entonces, se han invertido más de 600 mil millones de dólares en 28 estados a través de estos programas, incluyendo el Crédito para la Inversión en Manufactura Avanzada y subvenciones para la manufactura. Esto ha supuesto un desembolso de 32.5 mil millones de dólares en subvenciones y casi 6 mil millones de dólares en préstamos para respaldar 48 proyectos, con el objetivo de incrementar la producción local de semiconductores avanzados, como las obleas de arseniuro de galio. Estas iniciativas impulsarán una producción limpia y eficiente, fortalecerán la resiliencia de la cadena de suministro y generarán más de 500,000 nuevos empleos en Estados Unidos. En conjunto, estos esfuerzos propiciarán un fuerte crecimiento del mercado químico del grafeno 3D en Norteamérica, consolidando su liderazgo en la innovación de materiales sostenibles y la competitividad del sector.

Se estima que el mercado estadounidense de grafeno 3D experimentará un fuerte crecimiento en la región durante el período de pronóstico, principalmente debido a la creciente adopción del grafeno en el almacenamiento de energía, la electrónica flexible y la mejora de los procesos químicos. El Departamento de Energía de EE. UU. (DOE) considera el grafito un material energético crítico, con una dependencia del 100 % de las importaciones en 2023, principalmente de China (42 %), México (16 %) y Canadá (15 %). Se estima que la demanda de grafito nacional aumentará considerablemente como resultado de los objetivos de adopción de vehículos eléctricos (713 000 toneladas de grafito para 2030, en comparación con las 84 000 toneladas métricas importadas en 2023). Para satisfacer esta creciente demanda y garantizar la resiliencia nacional en la cadena de suministro, el DOE apoya tecnologías más limpias y de baja temperatura para la producción de grafito sintético. La combinación de estos esfuerzos con el apoyo activo de la OSHA en materia de seguridad química impulsa el crecimiento del mercado y la comercialización de tecnologías en EE. UU.

El mercado del grafeno 3D en Canadá está experimentando un sólido desarrollo gracias a las inversiones federales y la colaboración con la industria para la producción sostenible de productos químicos. Canadá ha invertido cerca de 450 millones de dólares estadounidenses en investigación de energías limpias e innovación de materiales, cifra que representa un aumento considerable en comparación con el año anterior, según informó Indigenous Industries and Innovations. Estos fondos se destinan a iniciativas que promueven tecnologías limpias, impulsan el desarrollo sostenible y fomentan la innovación en materiales esenciales para la transformación hacia energías limpias. Esta inversión incrementa la inversión en procesos químicos basados en grafeno, principalmente en almacenamiento de energía y tecnologías verdes. El gobierno nacional implementa regulaciones que facilitan un proceso de producción más seguro y la reducción de residuos, con incentivos financieros para la adopción de tecnologías verdes. El desarrollo de programas de colaboración público-privada ha permitido reducir las barreras de entrada a la comercialización de productos derivados del grafeno.

Perspectivas del mercado europeo

Se prevé que el mercado europeo del grafeno 3D crezca a un ritmo constante durante el período de pronóstico, impulsado por políticas gubernamentales influyentes, regulaciones estrictas e inversión en innovación. Los marcos regulatorios implementados por la Agencia Europea de Sustancias Químicas (ECHA), como REACH, fomentan procesos químicos más ecológicos y la utilización segura del grafeno 3D para lograr una producción sostenible. Según el Consejo Europeo de la Industria Química, la industria química europea invierte un promedio de 9 mil millones de euros anuales en investigación e innovación, con un fuerte enfoque en la Química Verde. Esta inversión contribuye a la transición hacia productos químicos seguros y sostenibles mediante la incorporación del enfoque de Diseño Seguro y Sostenible (SSbD), en consonancia con los objetivos del Pacto Verde Europeo. El enfoque SbD garantiza la competitividad y el crecimiento sostenible gracias a la innovación en la producción de productos químicos climáticamente neutros, circulares y respetuosos con el medio ambiente. El gobierno del Reino Unido se ha comprometido a liderar la industria global de semiconductores a través de la investigación, el desarrollo y la innovación en semiconductores compuestos, el diseño integral y la propiedad intelectual.

El Reino Unido impulsa un ambicioso plan para expandir la industria nacional de semiconductores, fortalecer la cadena de suministro y defender la seguridad nacional mediante una inversión de hasta 200 millones de libras esterlinas entre 2023 y 2025, y 1000 millones en los próximos 10 años. Esta estrategia se centra en el desarrollo de tecnologías para su uso en inteligencia artificial, computación cuántica, telecomunicaciones y la transición ecológica. Con una facturación de 225 500 millones de euros y un 60 % de exportaciones en 2023, la industria química es la tercera más grande de Alemania. En 2023, el sector invirtió aproximadamente 14 000 millones de libras esterlinas en I+D, incluyendo tecnologías enfocadas en la sostenibilidad, el cambio climático y la digitalización. Los elevados precios de la energía, las restricciones regulatorias y la interdependencia de la cadena de suministro son algunos de los desafíos que enfrenta en el marco de sus iniciativas de cambio.

Principales actores del mercado del grafeno 3D:

- Elementos estadounidenses (EE. UU.)

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación de equipos CVD (EE. UU.)

- Corporación Cabot (EE. UU.)

- Corporación de Materiales G6 (EE. UU.)

- Graphenea Inc. (España)

- Directa Plus SpA (Italia)

- Versarien PLC (Reino Unido)

- First Graphene Ltd. (Australia)

- Talga Group Ltd. (Australia)

- Samsung SDI (Corea del Sur)

- INOVYN (Grupo INEOS) (Reino Unido)

El mercado global del grafeno 3D es altamente competitivo, ya que los actores de la industria se orientan a seguir el avance tecnológico, la ampliación de la producción y la sostenibilidad. Las principales empresas invierten en la ampliación de sus fábricas y aumentan las aplicaciones para integrar diversos campos, como el almacenamiento de energía, la electrónica y los materiales compuestos. Mientras que el valor añadido de las empresas japonesas reside en las aplicaciones innovadoras de los nanomateriales, las empresas estadounidenses se centran principalmente en innovaciones relativas a los procesos de fabricación, incluida la deposición química de vapor. Los fabricantes europeos han priorizado soluciones de grafeno respetuosas con el medio ambiente que cumplen con los requisitos normativos. Las empresas han negociado alianzas comerciales con centros de investigación para acelerar la comercialización y la penetración de sus productos en el mercado internacional. Las empresas australianas y surcoreanas buscan cadenas de producción y suministro eficientes y rentables.

Principales fabricantes mundiales de grafeno 3D:

Desarrollos Recientes

- En mayo de 2025, Lyten se expandió con una nueva iniciativa llamada Lyten Motorsports, dedicada a la fabricación de supermateriales de grafeno 3D ultraligeros y de alta resistencia para la producción de piezas de competición en el sector automotriz. Este programa es un ejemplo de la expansión de Lyten en el automovilismo deportivo para mejorar la velocidad, la seguridad y la sostenibilidad mediante la impresión 3D, tecnología propia de Lyten, utilizando filamentos y adhesivos. Lyten Motorsports es actualmente líder en el desarrollo de piezas y componentes tridimensionales para competiciones oficiales, tras dos años de investigación y desarrollo, incluyendo pruebas iterativas en pista.

- En octubre de 2024, BeDimensional, una startup italiana de tecnología avanzada centrada en el grafeno y los cristales bidimensionales, obtuvo una ronda de financiación de deuda de 20 millones de euros del Banco Europeo de Inversiones (BEI). Esta financiación permite ampliar el plan de producción de la empresa para superar las 30 toneladas anuales en 2028, frente a su capacidad actual de poco más de tres toneladas. Fundada en Génova, como spin-off del Instituto Italiano de Tecnología, la empresa trabaja con grafeno de pocas capas (FLG) y nitruro de boro hexagonal de pocas capas (FLhBN) para su uso en almacenamiento de energía, textiles inteligentes y recubrimientos. La empresa también recibió una nueva inversión de 5 millones de euros, además de fondos prometidos por accionistas existentes, como el fondo de capital riesgo de Eni y el banco estatal italiano CDP.

- Report ID: 8049

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.