Marktausblick für drahtlose Implantate:

Der Markt für drahtlose Implantate hatte im Jahr 2025 ein Volumen von 8,87 Milliarden US-Dollar und dürfte bis 2035 die Marke von 46,82 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 18,1 % verzeichnet. Im Jahr 2026 wird der Branchenwert für drahtlose Implantate auf 10,31 Milliarden US-Dollar geschätzt.

Der Markt wächst exponentiell dank fortschrittlicher Geräte, die eine kontinuierliche Echtzeitüberwachung physiologischer Werte ermöglichen und beispiellose Einblicke in den Gesundheitszustand von Patienten liefern. Darüber hinaus wird die Nachfrage nach der Herstellung drahtloser Implantate durch eine Reihe von zukunftsweisenden Faktoren vorangetrieben, darunter Batterietechnologien und der zunehmende Bedarf an Fernüberwachung von Patienten. So wurde beispielsweise im März 2023 ein europäisches Patent für die von AntennaWare entwickelte Multimode-Antennentechnologie erteilt. Sie erfüllt alle Ausbreitungsanforderungen für die Kommunikation von der Oberfläche zu implantierbaren Geräten im menschlichen Körper und ermöglicht eine nahtlose, zuverlässige und kontinuierliche Kommunikation mit implantierten Geräten.

Darüber hinaus steigt mit der Alterung der Patientenpopulation auch die Prävalenz von Begleiterkrankungen, wie Herzkrankheiten, Diabetes und neurodegenerativen Erkrankungen. So ergaben die Daten der Nationalen Gesundheitserhebung 2022 im ABS-Bericht vom Dezember 2023, dass 12,6 Millionen Menschen – also jeder Zweite – mindestens eine chronische Krankheit hatten (49,9 %). Im Vergleich zu Männern litten Frauen häufiger an mindestens einer chronischen Erkrankung (52,3 % gegenüber 47,4 %). Dies zwingt die Gesundheitssysteme dazu, kreative Lösungen zu implementieren, die den Anforderungen eines geringeren Ressourcenverbrauchs bei gleichzeitig besten Patientenergebnissen gerecht werden. Da sich die medizinische Landschaft ständig verändert, bietet der Einsatz drahtloser Implantate gute Chancen, die individualisierte Medizin und Patientenversorgung zu revolutionieren.

Schlüssel Drahtlose Implantate Markteinblicke Zusammenfassung:

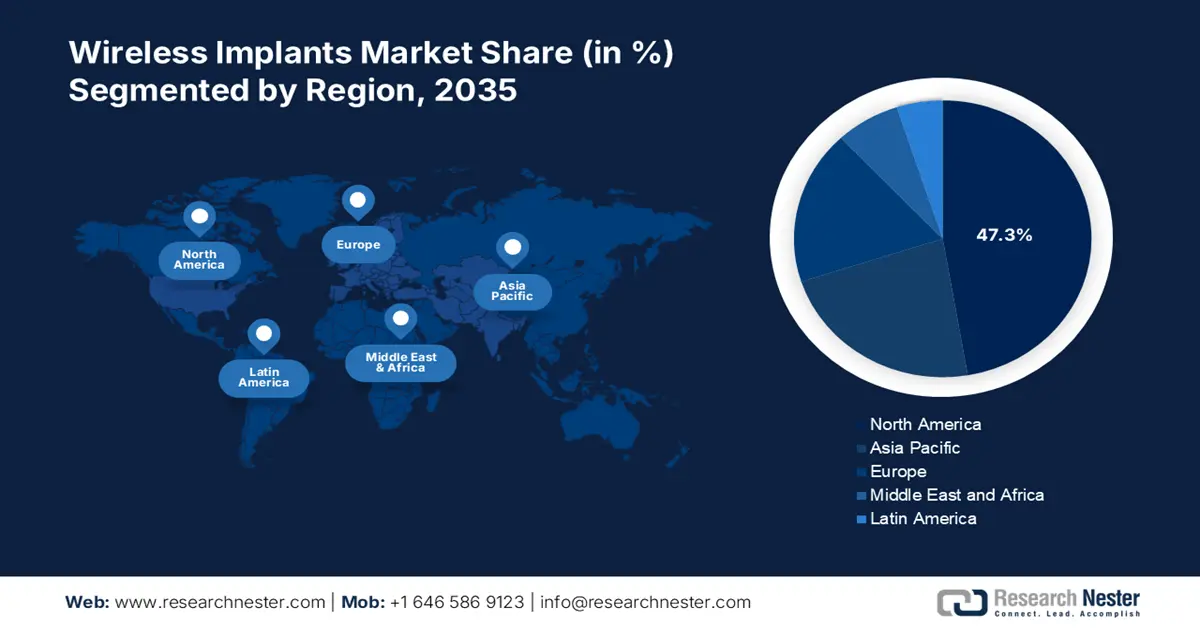

Regionale Highlights:

- Nordamerika dominiert den Markt für drahtlose Implantate mit einem Marktanteil von 47,3 %. Dies ist auf die zunehmende Konnektivität im Gesundheitswesen und die IoT-Integration zurückzuführen und bietet starke Wachstumsaussichten bis 2035.

Segmenteinblicke:

- Das Segment der orthopädischen Implantate wird voraussichtlich bis 2035 einen Marktanteil von 50,20 % erreichen, was auf die breite Anwendung in der Rehabilitation von Erkrankungen des Bewegungsapparats zurückzuführen ist.

Wichtige Wachstumstrends:

- Verbesserungen der Cybersicherheit

- Fokus auf patientenzentrierte Versorgung

Wichtige Herausforderungen:

- Stigmatisierung und ethische Bedenken

- Versicherungs- und Erstattungsfragen

- Hauptakteure: Siemens Healthineers, LivaNova PLC, NXP Semiconductors, Biotronik SE & Co. KG, Ekso Bionics Holdings, Inc. und mehr.

Global Drahtlose Implantate Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 8,87 Milliarden USD

- Marktgröße 2026: 10,31 Milliarden USD

- Prognostizierte Marktgröße: 46,82 Milliarden USD bis 2035

- Wachstumsprognosen: 18,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (47,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Japan, Vereinigtes Königreich, China

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für drahtlose Implantate:

Wachstumstreiber

- Verbesserungen der Cybersicherheit: Ein Wachstumstreiber im Markt für drahtlose Implantate ist die sichere Verschlüsselung der Kommunikation zwischen Implantaten und Gesundheitssystemen. Sie ermöglicht Herstellern und Gesundheitsdienstleistern, das Risiko von unbefugtem Zugriff und Datenlecks zu minimieren. So sorgten beispielsweise im November 2024 die strategischen Allianzen zwischen Medcrypt mit BioT, Extra Security, Real-Time Innovations (RTI) und Stratigos Security für digitale Sicherheit. Durch die Bereitstellung umfassender Cybersicherheitslösungen für Hersteller medizinischer Geräte, wie Kryptografie, Schwachstellenmanagement, Penetrationstests und Unterstützung bei der Einhaltung der FDA-Vorschriften, verbessert diese Maßnahme die Cybersicherheit medizinischer Geräte.

- Fokus auf patientenzentrierte Versorgung: Ein entscheidender Faktor auf dem Markt ist die Möglichkeit für Ärzte, Behandlungs- und Überwachungsprotokolle durch patientenspezifische Informationen, die von permanent vernetzten implantierten Geräten bereitgestellt werden, zu personalisieren. Diese Personalisierung bezieht den Patienten mit ein, verbessert die Compliance und ermöglicht eine mögliche Überwachung von Patienten und Leistungserbringern. So kündigte ZS im Oktober 2023 die Veröffentlichung der KI-gestützten ZAIDYNTM Connected Health-Lösung an, die Innovationen für Kostenträger, Gesundheitsdienstleister und Pharmaunternehmen ermöglicht. Sie hilft ihnen, ungedeckte Bedürfnisse besser zu verstehen, mit Patienten zu interagieren und die Gesundheitsergebnisse zu verbessern.

Herausforderungen

- Stigmatisierung und ethische Bedenken: Im Markt für drahtlose Implantate zählen Privatsphäre und Autonomie der Patienten zu den stärksten Gegenargumenten, da viele Menschen aufgrund von aufdringlicher Überwachung oder Datenmissbrauch auf implantierte Geräte verzichten. Dies ist eine moralische Frage der Grenzen der Patienteneinwilligung und der Zwangsbehandlung im Gesundheitswesen, die das Vertrauen zwischen Patienten und Ärzten zerstören würde. Durch die Auseinandersetzung mit diesen Problemen, gute Kommunikation, ethische Governance und starker Datenschutz wird das Vertrauen in drahtlose Implantate gestärkt. Dies fördert deren Einsatz im klinischen Alltag.

- Versicherungs- und Erstattungsfragen: Eine besondere Herausforderung auf dem Markt ist das Fehlen einheitlicher Erstattungsmethoden der verschiedenen Kostenträger. Daher besteht unter Medizinern kein Konsens über die Kostenübernahme von drahtlosen Implantaten und deren Kosten. Diese Unsicherheit hält medizinische Einrichtungen davon ab, neue Implantattechnologien einzuführen, da sie möglicherweise ohne garantierte Erstattungsströme zahlen müssen. Darüber hinaus müssen Erstattungslücken durch eine konsensorientierte Politikgestaltung angegangen werden, um eine breitere Akzeptanz und Integration drahtloser Implantate in die Gesundheitssysteme zu ermöglichen.

Marktgröße und Prognose für drahtlose Implantate:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

18,1 % |

|

Marktgröße im Basisjahr (2025) |

8,87 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

46,82 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Drahtlose Implantate-Marktsegmentierung:

Anwendung (Orthopädische Implantate, Herz-Kreislauf-Implantate, Neurologische Implantate)

Im Markt für drahtlose Implantate wird das Segment orthopädische Implantate aufgrund ihrer umfassenden Anwendung in der Rehabilitation und Genesung von Erkrankungen des Bewegungsapparats bis 2035 voraussichtlich einen Umsatzanteil von über 50,2 % erreichen. Strategische Maßnahmen und Akquisitionen helfen Medizinern zudem, die Behandlungsergebnisse ihrer Patienten zu verbessern. So gab Zeda, Inc. im Februar 2024 die Übernahme der Orthopaedic Implant Company (OIC) bekannt. Die strategische Akquisition unterstreicht Zedas Engagement, die Herstellung und den Vertrieb medizinischer Geräte weltweit zu revolutionieren. Da Patienten verbesserte Genesungsergebnisse fordern, ermöglichen drahtlose orthopädische Implantate mit Sensoren die Überwachung der Genesungsrate.

Endbenutzer (Krankenhaus, ambulante chirurgische Zentren, Kliniken)

Der Krankenhaussektor entwickelt sich zu einem der wichtigsten Segmente im Markt für drahtlose Implantate, vor allem getrieben von der effektiven Behandlung von Patienten und der betrieblichen Effizienz. Dank drahtloser Implantattechnologie erhalten Krankenhäuser Echtzeitinformationen über den Zustand von Patienten, sodass Eingriffe zeitnah durchgeführt und Komplikationen reduziert werden können. So gab Honeywell im April 2023 die Entwicklung eines Echtzeit-Gesundheitsüberwachungssystems bekannt, das die Vitalfunktionen von Patienten sowohl aus der Ferne als auch im Krankenhaus erfasst und protokolliert. Mithilfe eines Hautpflasters und modernster Sensortechnologie überträgt diese Lösung Vitaldaten sofort über Mobilgeräte und Online-Dashboards an medizinisches Fachpersonal.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für drahtlose Implantate:

Marktstatistiken für Nordamerika

Bis 2035 wird der nordamerikanische Markt für drahtlose Implantate voraussichtlich einen Umsatzanteil von über 47,3 % erreichen. Kennzeichnend dafür sind verbesserte Patientenüberwachungsmöglichkeiten durch nahtlose Konnektivität und Informationsaustausch. Dieses Wachstum wird maßgeblich durch die Nachfrage nach aktuellen Gesundheitsdaten vorangetrieben, die es Ärzten ermöglichen, Entscheidungen zu treffen und schnell zu handeln. Die Konvergenz von drahtlosen Implantaten und der IoT-Technologie ermöglicht ein aktives Pflegemodell, das die Region an die Spitze der Innovation und Einführung fortschrittlicher Medizintechnik bringt und damit einen radikalen Wandel hin zu verbesserten Gesundheitsergebnissen bewirkt.

Der wichtigste Wachstumstreiber auf dem US- Markt ist das verbesserte Telemedizin-Ökosystem sowie der damit verbundene Bedarf an drahtlosen Implantaten für die Fernbehandlung und -überwachung des Patientengesundheitszustands. So erwiesen sich beispielsweise die Übernahmen von NeuroFlow und Iris im Januar 2025 als Beleg für die Stärke der bei Quartet und Innovate aufgebauten Geschäftsbereiche. Diese Übernahme trug dazu bei, die Vorteile der technologischen Kernkompetenz von NeuroFlow im Bereich der Verhaltensgesundheit und der Expertise von Iris in der Telepsychiatrie zu nutzen.

In Kanada wächst der Markt für drahtlose Implantate rasant, da das Land verstärkt Wert auf personalisierte Medizin legt und die Technologie drahtloser Implantate nutzt, um maßgeschneiderte Behandlungen auf der Grundlage patientenspezifischer Daten anzubieten. So bewarb sich Global Affairs Canada (GAC) im September 2022 über die kanadische Botschaft in Berlin und das Industrial Research Assistance Program (NRC IRAP) des National Research Council um die Teilnahme an der Canadian Personalised Medicine R&D Partnering Mission nach Deutschland. Durch den Aufbau industrieller F&E-Partnerschaften zwischen deutschen und kanadischen Organisationen mit Blick auf eine zukünftige Kommerzialisierung erwies sich die Branche der personalisierten Medizin als vielversprechender Wirtschaftsmotor.

Asien-Pazifik-Marktanalyse

Der Markt für drahtlose Implantate im asiatisch-pazifischen Raum wächst aufgrund der gestiegenen Nachfrage nach modernen Gesundheitslösungen rasant. Steigende Investitionen in digitale Gesundheitstechnologien und Gesundheitsinfrastruktur erleichtern zudem die Verfügbarkeit und Integration drahtloser Implantate. Das Wachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten und die alternde Bevölkerung vorangetrieben. Regierungen und der private Sektor setzen zunehmend auf hochentwickelte Medizintechnik, die Fernüberwachung und zeitnahe Intervention ermöglicht.

In Indien wird der Markt durch die wachsende Epidemie chronischer Krankheiten und den Bedarf an kostendämpfenden Gesundheitsdienstleistungen beflügelt. Darüber hinaus sorgten die Maßnahmen der Regierung in Form von Initiativen für die Entwicklung einer digitalen Gesundheitsinfrastruktur und die Schließung von Lücken in der Gesundheitsversorgung zwischen ländlichen und städtischen Gebieten. So steht beispielsweise im Januar 2025 Indiens kollaborativer Rahmen zur Koordinierung öffentlich-privater Anstrengungen, zur Überbrückung von Lücken in der Gesundheitsversorgung und zur Entwicklung skalierbarer Modelle für die weltweite Einführung im Mittelpunkt der Initiative „Digital Healthcare Transformation“ (DHT) des Weltwirtschaftsforums. Das Thema der Jahrestagung des Weltwirtschaftsforums 2025 war „Zusammenarbeit für das intelligente Zeitalter“, um das Marktwachstum voranzutreiben.

In China verzeichnet der Markt dank massiver Investitionen in Gesundheitstechnologie und verstärkter Innovation ein starkes Wachstum. Das Wachstum wird zudem durch die stark alternde Bevölkerung und die zunehmende Belastung durch chronische Krankheiten vorangetrieben. Daher suchen medizinische Fachkräfte nach neuen Lösungen, die eine Datenerfassung und -analyse in Echtzeit ermöglichen. So erkrankten im November 2020 nach Schätzungen der National Library of Medicine über 10 Millionen Chinesen an Schlaganfall, koronarer Herzkrankheit (KHK) und Fettleibigkeit, und etwa 100 Millionen Menschen entwickelten Diabetes und chronisch obstruktive Lungenerkrankung (COPD).

Wichtige Akteure auf dem Markt für drahtlose Implantate:

- Medtronic

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Abbott Laboratories

- Boston Scientific Corporation

- Cochlear Limited

- Zimmer Biomet Holdings, Inc.

- St. Jude Medical (jetzt Teil von Abbott)

- Dexcom, Inc.

- Siemens Healthineers

- LivaNova PLC

- NXP Semiconductors

- Biotronik SE & Co. KG

- Ekso Bionics Holdings, Inc.

- MicroPort Scientific Corporation

- Nevro Corp.

- Sensirion AG

Die Marktlandschaft verändert sich durch die Integration von künstlicher Intelligenz und maschinellem Lernen in die drahtlose Implantattechnologie rasant. So gab Medtronic plc im Januar 2024 bekannt, dass seine MicraTM AV2 und MicraTM VR2, die nächste Generation seiner marktführenden kabellosen Miniatur-Herzschrittmacher, das CE-Zeichen (Conformité Européenne) erhalten haben. Dies eröffnet neue Perspektiven für die Präzisionsmedizin und wird den Wettbewerb auf dem Markt noch intensiver revolutionieren.

Hier ist die Liste einiger Schlüsselspieler:

Neueste Entwicklungen

- Im April 2024 kündigte GE HealthCare die Veröffentlichung der KI-gestützten Caption AI-Software für schnelle Herzuntersuchungen am Point-of-Care mit dem Vscan Air SL an. Sie unterstützt Ärzte bei der Nutzung des tragbaren Vscan Air SL-Ultraschallgeräts zur automatischen Schätzung der Ejektionsfraktion und unterstützt so die klinische Entscheidungsfindung in verschiedenen kardiologischen Bereichen.

- Im April 2023 gab Neuspera Medical bekannt, dass sein ultraminiaturisiertes Neuspera-System der nächsten Generation von der US-amerikanischen FDA zugelassen wurde. Es besteht aus einem Mikroimplantat, das eine Neurostimulationstherapie über eine drahtlose Plattform durchführt.

- Report ID: 7251

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.